“去担保化”对传统网贷平台的借鉴意义

钱佳月

摘要:近些年来,p2p网贷平台发展迅速,但是伴随而来的问题日益增多,究其根源在于平台担保模式的问题。P2P网络借贷平台的去担保化已是大势所趋。去担保化的实现将会意味着P2P网贷平台回归到信息中介,而不是信用中介。本文通过分析国内外不同网贷平台的担保模式,进一步总结出“去担保化”的意义所在以及如何通过平台的去担保化对风险进行更有力的防控。

关键词:大学生 网贷消费 去担保化 风险

中图分类号:F724.6;F832.4 文献标识码:A

1 P2P网贷行业发展现状

1.1网贷的概念

网贷即网络借贷,属于互联网金融的一个子行业,指的是有借贷意向的个体通过互联网平台提供的信息实现的双方的直接借贷。网贷以其申请贷款要求较低、线上操作简捷等特点为民众所周知。

1.2网贷行业的发展现状

1.2.1平台数量日益增多

由表1中的数据来看2017年,整个网贷行业平台数量确实一直趋于增加,但是可以发现从1--12月增势缓慢,而且最值得注意的是,正常运营的平台数量占总平台数目的一半都不到,累计问题平台数目过于庞大。

1.2.2大量平台注册资本低,破产风险大

由网贷之家网站收集到的数据显示:截至2018年3月,已经累计有4000多家网贷平台停业。而且目前处于停业状态的平台大多数注册资本极低,最高不过10万元,甚至几千元的注册资本也可以为借贷双方进行担保,直接投入运作。网贷行业的准入门槛过低,造成的就是行业的根基不够牢固,过多业内平台跑路,整个行业处于不稳定状态之中。

1.2.3平台业务种类繁多

目前网贷平台的业务包括个人信贷、企业信贷等基本的贷款业务,也包括一些其他的如供应链金融、艺术品质押等业务。平台不再像以前的业务种类单一,现在已经承担起整个民间借贷的繁杂需求。由于目前房地产行业发展依旧迅速,房贷的需求量较大,市场前景好,所以整个行业凭借房贷业务所达到的成交量总金额仅次于最多的个人信贷。

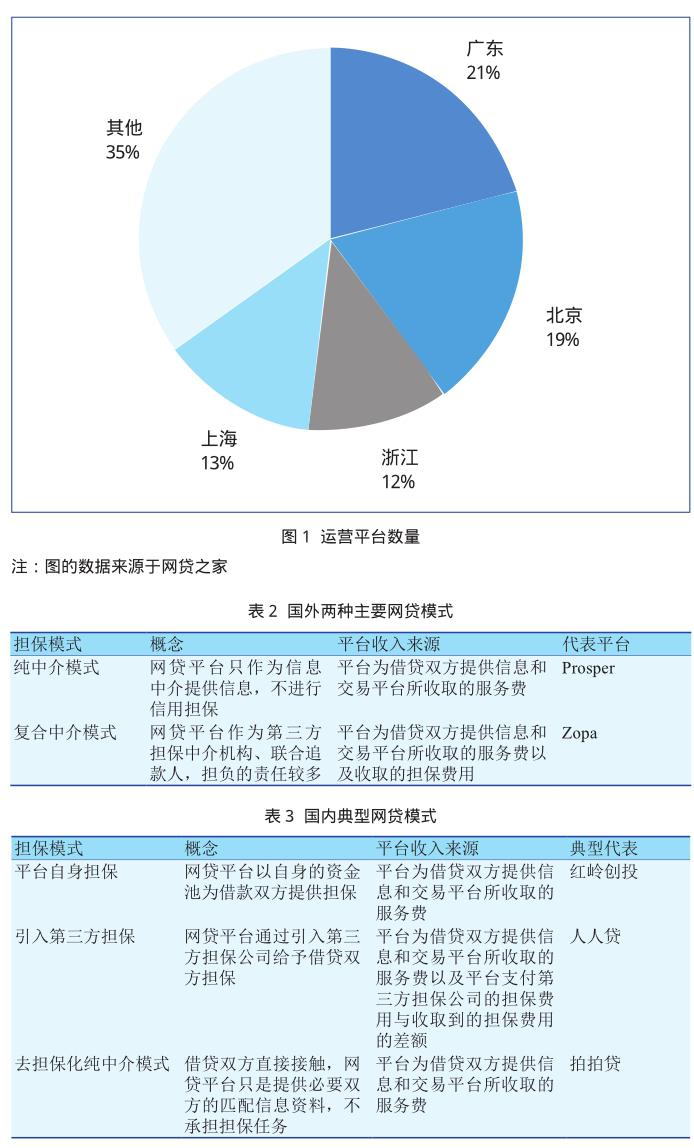

1.2.4平台多集中于经济发达地区,见图1

2017年12月全国总成交量达两千多亿,有1931家平台正常运营,由表2分析可知,其中,广东省的运营平台数目处于全国第一的地位,北上广浙等经济发达地区的网贷平台占比较大,但相应的问题平台数目也较大。

2 国外网贷行业典型模式分析

第一,纯中介网络借贷平台模式,以美国的Prosper为典例。Prosper于2006年2月份成立于美国,是美国最早的P2P网络借贷平台,是一个典型的纯中介网络借贷平台,目前的贷款交易量占美国个人借贷市场的比重较大。它是由平台网站收集交易双方的信用资料信息,之后平台为双方提供交易需求信息并进行线上的合理互配。平台的收益来源于服务佣金,借款人必须自己掂量清楚对方的还本付息能力,以避免损失的风险。平台不获取与风险相关的收益,保证自己风险隔离。Prosper是通过评级标准来确定借款者的利率,如果借款人不能按时还款的话,只能出借者自负盈亏,借款者的信用评级也会受到较大影响,甚至在生活方面都或多或少受到影响。其实,这种模式交易对交易双方而言是一种双赢。借款方可以获得比银行更高的利息收入,而对于借款者来说,除了过程快捷便利和可以获得较低的还款利率外,更主要的是不需要经过漫长的审查过程,操作更加便捷、简单。

第二,复合中介模式,例如Zopa。还是先由借款人向平台提供有关自身信用的信息并且需要提供信用部门出具的信用报告,平台进行信用评级,这是所有国外网贷平台的申请第一步。之后,Zopa平台会将投资者的资金以若干英镑为一个单位分为N个单位,再将这N个单位分给N个不同的借款者,这样就做到了风险分散。最后,如果出现到期未还贷,Zopa平台不同于纯中介模式平台,它将作为第三方担保机构需要承担起催收任务。它的收益来源主要有两个:一个是服务费,另一个是作为担保平台收取的额外担保费用。前述国外两种主要网贷模式总结,见表2。

3 国内典型网贷模式分析

我国近些年来民间资本增多,而传统金融机构贷款的受众群是中大型企业,个人和小微企业很难达到贷款标准,所以就向国外引进了相关网贷平台的借款渠道。由于国内外的征信体系的成熟程度不同,担保模式也出现了異化,见表3。

3.1处于担保模式下的网贷平台——以红岭创投为例

红岭创投于2009年3月在中国深圳成立,在当时网贷行业方兴未艾的时代,红岭创投的建立顺应了全球互联网的发展潮流,充分挖掘了互联网金融的市场潜力,通过建立一个安全便捷的有效网贷平台,落实解决中小企业和个人的融资难问题,为民间融资困难提供了超越传统金融机构融资的新途径。

红岭创投作为最先发展完善的网贷平台之一,其担保模式是以平台自身的资金为借贷双方提供担保。平台本身创始人周世平所宣扬的平台第一要义便是“保障投资者的资金安全”,所以平台选择自身提供担保,聘请到多位自身为银行高层的管理人员对于平台的管理与运营进行监督管控。在2014年之前,红岭创投的借贷目标是以中小型企业以及个人为主,这些用户先通过线上注册,并且提供更多的注册信用信息,平台据此来进行评级且发布于网络。然而在2014年之后,红岭创投开始进行了大标业务的承办,这就带来了平台自身的一些财务风险,坏账损失频增。其借贷主体发生巨大变化,开始趋向于向大型企业服务。那么问题一定会随之出现。2015年,红岭创投出现了第一笔数量过亿巨大的坏账损失。广州纸业的跑路对于整个平台的无论是资金还是信誉方面都是极大的打击,因为平台本身作为担保方,需要先本息垫付,但是涉及资金巨大,对于平台的运行有巨大冲击。而且很多用户也把矛头指向平台的信用评级,此次的广州纸业的跑路风波对于平台的信誉的损失难以弥补。其实,这仅仅是坏账的开始。

摘要:近些年来,p2p网贷平台发展迅速,但是伴随而来的问题日益增多,究其根源在于平台担保模式的问题。P2P网络借贷平台的去担保化已是大势所趋。去担保化的实现将会意味着P2P网贷平台回归到信息中介,而不是信用中介。本文通过分析国内外不同网贷平台的担保模式,进一步总结出“去担保化”的意义所在以及如何通过平台的去担保化对风险进行更有力的防控。

关键词:大学生 网贷消费 去担保化 风险

中图分类号:F724.6;F832.4 文献标识码:A

1 P2P网贷行业发展现状

1.1网贷的概念

网贷即网络借贷,属于互联网金融的一个子行业,指的是有借贷意向的个体通过互联网平台提供的信息实现的双方的直接借贷。网贷以其申请贷款要求较低、线上操作简捷等特点为民众所周知。

1.2网贷行业的发展现状

1.2.1平台数量日益增多

由表1中的数据来看2017年,整个网贷行业平台数量确实一直趋于增加,但是可以发现从1--12月增势缓慢,而且最值得注意的是,正常运营的平台数量占总平台数目的一半都不到,累计问题平台数目过于庞大。

1.2.2大量平台注册资本低,破产风险大

由网贷之家网站收集到的数据显示:截至2018年3月,已经累计有4000多家网贷平台停业。而且目前处于停业状态的平台大多数注册资本极低,最高不过10万元,甚至几千元的注册资本也可以为借贷双方进行担保,直接投入运作。网贷行业的准入门槛过低,造成的就是行业的根基不够牢固,过多业内平台跑路,整个行业处于不稳定状态之中。

1.2.3平台业务种类繁多

目前网贷平台的业务包括个人信贷、企业信贷等基本的贷款业务,也包括一些其他的如供应链金融、艺术品质押等业务。平台不再像以前的业务种类单一,现在已经承担起整个民间借贷的繁杂需求。由于目前房地产行业发展依旧迅速,房贷的需求量较大,市场前景好,所以整个行业凭借房贷业务所达到的成交量总金额仅次于最多的个人信贷。

1.2.4平台多集中于经济发达地区,见图1

2017年12月全国总成交量达两千多亿,有1931家平台正常运营,由表2分析可知,其中,广东省的运营平台数目处于全国第一的地位,北上广浙等经济发达地区的网贷平台占比较大,但相应的问题平台数目也较大。

2 国外网贷行业典型模式分析

第一,纯中介网络借贷平台模式,以美国的Prosper为典例。Prosper于2006年2月份成立于美国,是美国最早的P2P网络借贷平台,是一个典型的纯中介网络借贷平台,目前的贷款交易量占美国个人借贷市场的比重较大。它是由平台网站收集交易双方的信用资料信息,之后平台为双方提供交易需求信息并进行线上的合理互配。平台的收益来源于服务佣金,借款人必须自己掂量清楚对方的还本付息能力,以避免损失的风险。平台不获取与风险相关的收益,保证自己风险隔离。Prosper是通过评级标准来确定借款者的利率,如果借款人不能按时还款的话,只能出借者自负盈亏,借款者的信用评级也会受到较大影响,甚至在生活方面都或多或少受到影响。其实,这种模式交易对交易双方而言是一种双赢。借款方可以获得比银行更高的利息收入,而对于借款者来说,除了过程快捷便利和可以获得较低的还款利率外,更主要的是不需要经过漫长的审查过程,操作更加便捷、简单。

第二,复合中介模式,例如Zopa。还是先由借款人向平台提供有关自身信用的信息并且需要提供信用部门出具的信用报告,平台进行信用评级,这是所有国外网贷平台的申请第一步。之后,Zopa平台会将投资者的资金以若干英镑为一个单位分为N个单位,再将这N个单位分给N个不同的借款者,这样就做到了风险分散。最后,如果出现到期未还贷,Zopa平台不同于纯中介模式平台,它将作为第三方担保机构需要承担起催收任务。它的收益来源主要有两个:一个是服务费,另一个是作为担保平台收取的额外担保费用。前述国外两种主要网贷模式总结,见表2。

3 国内典型网贷模式分析

我国近些年来民间资本增多,而传统金融机构贷款的受众群是中大型企业,个人和小微企业很难达到贷款标准,所以就向国外引进了相关网贷平台的借款渠道。由于国内外的征信体系的成熟程度不同,担保模式也出现了異化,见表3。

3.1处于担保模式下的网贷平台——以红岭创投为例

红岭创投于2009年3月在中国深圳成立,在当时网贷行业方兴未艾的时代,红岭创投的建立顺应了全球互联网的发展潮流,充分挖掘了互联网金融的市场潜力,通过建立一个安全便捷的有效网贷平台,落实解决中小企业和个人的融资难问题,为民间融资困难提供了超越传统金融机构融资的新途径。

红岭创投作为最先发展完善的网贷平台之一,其担保模式是以平台自身的资金为借贷双方提供担保。平台本身创始人周世平所宣扬的平台第一要义便是“保障投资者的资金安全”,所以平台选择自身提供担保,聘请到多位自身为银行高层的管理人员对于平台的管理与运营进行监督管控。在2014年之前,红岭创投的借贷目标是以中小型企业以及个人为主,这些用户先通过线上注册,并且提供更多的注册信用信息,平台据此来进行评级且发布于网络。然而在2014年之后,红岭创投开始进行了大标业务的承办,这就带来了平台自身的一些财务风险,坏账损失频增。其借贷主体发生巨大变化,开始趋向于向大型企业服务。那么问题一定会随之出现。2015年,红岭创投出现了第一笔数量过亿巨大的坏账损失。广州纸业的跑路对于整个平台的无论是资金还是信誉方面都是极大的打击,因为平台本身作为担保方,需要先本息垫付,但是涉及资金巨大,对于平台的运行有巨大冲击。而且很多用户也把矛头指向平台的信用评级,此次的广州纸业的跑路风波对于平台的信誉的损失难以弥补。其实,这仅仅是坏账的开始。