新常态下的金融风险与风险防控

焦少飞

摘 要: 当前,我国经济发展正在进入新常态,改革迈入深水区,经济发展新常态使金融发展的外部环境和内在条件发生了一系列深刻变化。新常态对金融业发展带来新挑战,防控金融风险面临诸多问题。新常态下金融风险诱发因素、表现形式及传导途径日趋复杂,给金融监管和金融机构风险管理带来新的难题。而破解难题应加快金融机构业务转型,提高市场风险管理能力;强化金融监管,不断完善金融监管协调机制;密切防范实体经济风险,加强金融支持实体经济力度;严厉打击非法集资,引导民间融资阳光化。

关键词: 新常态; 金融风险; 风险管理

中图分类号: F830.33 文献标识码: A DOI:10.13411/j.cnki.sxsx.2015.02.025

Abstract: Chinas economy is entering the development stage of the new normal, and reform is entering a deep water zone. Economic new normal brings new opportunities and challenges for the development of financial sector. This paper analyzes the challenges and difficulties with regard to risk control, which shows the predisposing factor and form of expression with also conductance path of financial risk are becoming complicated, and bring new challenges to financial supervision and financial institutions risk management. Solving Problems should accelerate the transformation of financial services institutions, improve market risk management capabilities; strengthen financial supervision, and constantly improve financial supervision and coordination mechanism; closely prevent the risk of the real economy, strengthen the financial support of the real economy; to crack down on illegal fund-raising, and guide private financing sunshine.

Key words: new formal; financial risk; risk management

当前,我国经济发展正在进入“新常态”,增速换挡、动力切换、结构优化和效益提升成为今后经济发展的基本逻辑。2014年以来,党中央、国务院在调结构、促改革以及化解以高杠杆、泡沫化为特征的各类风险方面不断加大政策力度,为金融体系长期平稳健康运行奠定了基础。同时,化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间。经济下行和结构调整迫切需要金融业主动适应新常态,逐步转变发展模式。而随着经济增速的放缓,经济金融领域多年来积累的各类风险逐步显性化,特别是市场化改革的深入和金融创新步伐的加快,使金融体系内风险传染性、市场波动性加大,金融风险诱发因素、表现形式及传导途径日趋复杂,对金融监管和金融机构风险管理带来了新的挑战。

一、 经济发展新常态对金融业发展带来的挑战

(一)经济增速进入换挡期,需要金融业转变发展模式

1978年以来,我国经济以年均近10%的速度增长。但从2012年以来,经济增速进入“7时代”。2014年我国经济增长增速为7.4%,创1990年以来最低。理论研究表明,银行业的利润效率与经济增长速度和固定资产投资增长速度强相关,[1] 特别是我国银行业业务结构相对单一(2014年商业银行贷款占全部资产的50.1%,存款占全部负债的78.6%),银行业经营呈现明显的顺周期性,宏观经济波动、货币政策调整是影响银行经营绩效的重要因素。在经济高速增长的背景下,我国银行业资产规模保持了年均近20%的增长速度,特别是为应对国际金融危机,我国推出了一系列经济刺激计划,为银行业的快速发展提供了宽松的外部环境,2009年银行业资产规模增速达到26.3%的峰值。

金融机构作为资金融通部门,资产规模的变化对银行利息收入的影响较大。由于利息收入是我国银行业金融机构收入的主要来源,生息资产规模的扩大带动了银行业利润的增长,2007年至2011年,银行业利润增速年均为37.6%。但是,随着我国经济进入新常态,在经济增速放缓、增长方式转变的过程中,银行业业务增长放缓、盈利增速下降也将成为常态。2011年以来我国银行业资产规模增速基本处于下降趋势,从2011年的18.9%下降至2014年的13.8%。随着资产规模增速下降,银行业同期税后利润增速从39.3%下降至9.7%(见表1)。利润增速的下降不仅考验着银行业的经营效益,更影响到银行业的抗风险能力。因此,银行业必须主动适应新常态,从规模速度型粗放增长转向质量效率型集约增长,实现速度、质量和效益的有机统一。

(二)结构调整进入阵痛期,需要金融业适应和推动结构调整

经济发展新常态不仅意味着经济增速的放缓,更为重要的是结构调整和增长方式的转变。近年来,转方式、调结构成为宏观经济政策的重要内容,并取得了积极成效。以陕西省为例,2014年,陕西省非能源产业产值增速高于能源工业13.4个百分点,特别是电子信息、新能源汽车、新材料等新兴支柱产业加速成长。经济结构的调整有利于从根本上提升金融资源配置效率和金融体系的稳健性,但是从短期来看,可能使产能过剩的矛盾进一步突显。2014年陕西工业生产者出厂价格同比下降2.7%,连续20多个月呈负增长,能源、有色、钢铁、水泥等传统行业发展水平不高,创新能力不强的问题仍有待解决。

结构调整将对金融业带来深远的影响。首先,我国企业严重依赖间接融资,虽然近年来随着股票市场、债券市场的发展,直接融资比例有所上升,但仍不足20%。[2] 同时,银行业资产负债结构、盈利模式又较为单一,利息收入占比一直在60%以上。因此,结构调整将使银行业在短期内的信贷投放和回收应变能力面临考验,特别是钢铁、船舶、电解铝、光伏等产能过剩行业信贷资产质量下降问题值得关注。其次,随着结构调整的深化,经济发展动力将越来越依靠技术创新,消费对增长的拉动作用也将持续增强,但金融在支持经济发展新动力方面尚有欠缺。一方面,高新技术产业、现代服务业往往以人力资本、知识产权等无形资产为主要生产资料,属于典型的轻资产行业,但目前银行信贷过于偏重固定资产的抵质押,融资门槛较高。另一方面,我国消费金融发展仍处于初级阶段,个人消费贷款仅占各类贷款的15.3%,其中90%以上是住房按揭贷款[3],供给主体单一、产品结构单一。因此,商业银行迫切需要加快金融产品和服务创新,在适应结构调整的同时推动结构调整。

(三)实体经济风险有所增大,金融业面临较为复杂的风险敞口

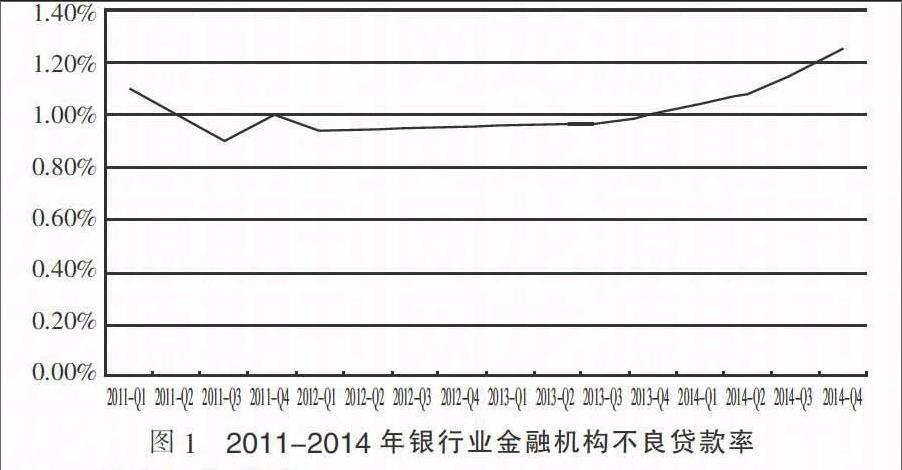

在经济下行和结构调整过程中,目前新旧产业与动力转换还没有衔接到位,微观层面上企业生产经营困难问题逐渐增多,金融机构面临更为复杂的风险敞口。[4] 2014年,我国规模以上工业企业实现利润64715亿元,同比增长3.3%,较2013年增速下降近9个百分点。受宏观经济形势影响,当前企业资金面偏紧,部分企业资金链较为紧张,企业偿债难度加大。企业经营困难导致部分行业和领域不良贷款有所反弹。数据显示,2014年尽管商业银行加大了不良贷款处置力度,但不良贷款率仍上升至1.25%。从发展趋势上看,2014年4季度关注类贷款较1季度增加5432亿元,增幅达25.9%,反弹压力较大。不良贷款率反弹将侵蚀金融机构利润,实证研究表明以2011 年银行业利润为基数,若不良贷款率上升1个点,损失率50%,则银行业利润损失将达21%。[5] 同时,信托业也进入转型发展阶段,单个产品风险暴露可能性增加,特别是煤炭、房地产行业受宏观调控和行业周期波动影响,行业违约率上升。此外,长期以来投资驱动型经济增长模式使部分行业和部门负债率偏高,在经济增速放缓、结构调整背景下,经济高速增长时期的借债规模和低速增长时期的偿债能力之间的矛盾逐步显现。

二、 新常态下金融风险防控面临的主要问题

(一)正规金融体系内部风险诱发因素增多,风险防控难度加大

除受实体经济下行、企业经营困难等因素导致的信用风险外,金融风险防控还面临一些新情况、新问题。

1. 金融创新在优化金融机构业务结构、提升盈利能力的同时,系统性风险发生的概率增加。一是随着金融创新步伐的加快,金融主体多元化、业务综合化、产品复杂化程度不断提高,各类交叉性金融业务、工具往往涉及银行、证券、保险等多个行业,横跨货币市场、资本市场等多个市场,导致交叉性、跨行业、衍生性风险不断增多。二是随着银信、银证、银保合作模式的层出不穷,部分业务成为规避监管的渠道,存在“脱实向虚”问题,增加了金融体系的互联度和系统性风险。三是信息技术及其在金融体系的运用,增加了金融市场之间关联度和金融体系中的“羊群效应”,局部性、单发性风险向区域性、系统性风险转变的可能性增加。最后,金融创新必然带来传统监管触及不到的灰色地带,特别是在现行分业监管格局下,往往超出单个监管机构职能范围,金融风险防控难度加大。

2. 金融改革在增加金融机构活力的同时,对风险管理提出了更高要求。近年来,金融重点领域和关键环节改革不断有新的突破,金融改革已迈入深水区,特别是2014年以来利率市场化改革提速、首批民营银行筹建获、信贷资产证券化注册制落地,证券期货业、保险业创新步伐加快,各项改革措施密集出台。未来金融领域将在市场准入、要素价格形成机制等方面深入推进市场化进程。金融改革实施的关键是要处理好改革、发展和稳定三者关系,及时应对可能出现的风险。在历史实践中,因改革设计不合理、出台时机不当等原因引发的经济金融动荡在国际上不乏先例。我国金融改革与财政改革、投融资体制改革等其他领域改革的步调还存在差异,这也增加了改革的难度。同时,金融改革的基本逻辑就是遵循市场化原则和依法治国理念,按照放松管制的思路,取消部分行政审批项目,使金融机构投资范围、资产运用方式、投资限制和产品设计得到大幅放宽,以增加金融机构的活力和业务创新力。伴随改革迈入深水区,金融市场竞争加剧,金融体系内风险传染性、市场波动性加大,给金融监管和金融机构风险管理带来了新的挑战。

(二)各类金融业态发展迅猛,存在一定风险隐患

当前,互联网技术和大数据催生了互联网金融的迅猛发展,第三方支付、p2p、众筹融资、互联网理财等新型金融业态不断涌现,并呈现“爆炸式”增长。其中P2P网络借贷平台从2011年的50家增加到2014年的1575家,对应的交易额从31亿元增加至2528亿元;同时,2014年第三方互联网支付交易规模达80767亿元,同比增长50.3%。互联网金融的快速发展在弥补传统金融服务的不足、发挥民间资本作用、提升资源配置效率和促进金融产品创新方面发挥了积极作用。但是互联网金融的“野蛮生长”也给行业监管和风险防控带来不小挑战。

1.互联网金融的跨界性及其与互联网技术的融合,增强了风险的隐蔽性、突发性和传染性,网络安全技术风险、第三方托管账户风险、流动性风险不容忽视。

2. 金融“脱媒”现象日趋严重,资金在市场间流动频繁,商业银行负债的稳定性大大降低。2014年末,银行业存款余额同比增长9.6%,较去年末下降3.7个百分点;全年新增存款8.6万亿元,同比少增1.9万亿元。

3. 由于门槛较低、监管缺失,第三方支付机构、P2P平台等游走在非法集资边缘,风险事件频发。有关数据显示,截至2014年底,全国有367家P2P平台出现兑付困难、跑路和倒闭等风险事件。

(三)民间融资风险仍在发酵,可能向正规金融体系传导

近年来,担保公司、典当行、小贷公司、创业投资企业等从事与融资相关的非金融机构和中介组织发展较快。由于内部管理混乱、外部监管不力等原因,一些机构经营偏离主业,从事非法吸收公众存款和发放贷款等违法违规活动,资金多投向煤炭、房地产等行业。这些活动存在许多共同之处,比如披着合法外衣,刻意放大和借用政府信用,手段隐蔽、迷惑性较强,有的甚至利用传销方式迅速扩大集资规模。在宏观经济下行、产业结构调整的背景下,煤炭、房地产等行业持续疲软,上述机构资金链断裂、负责人“跑路”的事件时有发生。特别是2014年以来各种冠以“投资管理”、“投资咨询”、“理财”、“担保”等名义的民间融资中介机构发展较快,在丰富民间融资市场,拓展融资渠道的同时,部分中介机构以高息为诱饵,从事非法吸收存款、非法集资、非法理财、高利放贷等活动,成为民间融资新的风险点。

民间借贷与正规金融体系存在千丝万缕的联系,民间借贷主体一般既有民间借贷又有银行贷款,一旦资金链断裂就无法归还银行贷款,同时通过担保链波及其他偿贷主体。同时,民间融资风险的爆发往往使区域金融生态环境急剧恶化,正常民间借贷严重萎缩。民间借贷是正规金融的必要和有益的补充,区域金融生态环境的恶化使一些中小微企业的正常资金需求愈发难以得到满足,影响其正常生产经营,间接提高了其信用风险。

三、对策建议

(一)加快金融机构业务转型,提高市场风险管理能力

金融机构应主动适应新常态,在推动经济转型的同时实现自身业务转型。一是要优化信贷资产投向,做好对现代服务业、高新技术产业等战略新兴产业的金融服务和中小微企业的信贷支持,不断拓宽消费金融供给渠道;二是要积极转变盈利模式,在稳健经营的前提下,拓展传统存贷款业务以外的其他中间性业务,逐步降低经营利润对存贷利差的过度依赖;三是要在市场竞争日趋激烈的背景下,实施差异化竞争策略,为参与市场竞争拓展空间,避免在利率市场化后出现“不提高存款利率客户流失,提高存款利率经营亏损”的两难境地;四是要主动强化市场风险管理意识,提升市场风险管理能力,通过市场提供的金融工具规避风险,并积极运用成熟的市场风险识别、计量和监测工具,不断完善风险分析和控制手段。

(二)强化金融监管,不断完善金融监管协调机制

金融管制的放松和金融创新步伐的加快,将在一定程度上增加金融体系的脆弱性。但是,理论研究和实践经验表明,金融改革和创新本身并不是造成金融体系动荡的主要原因,金融动荡往往与监管不当、监管不力有关。因此,在金融改革深化的过程中,需要在厘清政府和市场边界的基础上,进一步加强而不是放松金融监管,防止金融机构恶性竞争。同时,国际金融危机后,加强金融监管协调以强化宏观审慎管理、防范系统性风险已经成为国际共识,我国也建立了由中国人民银行牵头的金融监管协调部际联席会议机制。在当前交叉性、跨行业、衍生性风险不断增多的情况下,我国应进一步完善金融监管协调机制,特别是金融稳定协调机制,以便对金融风险进行及时研判、预警和处置。

(三)密切防范实体经济风险,加强金融支持实体经济力度

从本质上讲,金融风险的源头是实体经济风险,防范和化解金融风险需要标本兼治,通过对实体经济的抒困,进而逐步化解金融体系的风险。防范实体经济风险关键要继续深化经济结构调整,推动经济发展转型升级。在此过程中,金融机构要按照国家产业政策、信贷政策,合理确定信贷资金投向,加大支持实体经济的力度。短期内,政策重心应致力于缓解企业经营困难,预防资金链、担保链断裂可能引发的区域性、系统性风险。应加强对企业的甄别和分类处置,积极协调银企对接,帮助符合产业政策、资产优良、有自生能力的企业渡过难关。金融宏观调控部门要加强对金融机构信贷投放的引导,通过信贷资产证券化等方式,盘活企业存量贷款;同时,积极拓宽企业融资渠道,引导企业利用中小企业集合票据、区域集优债、中小企业私募债券、小微企业增信集合债券等直接融资工具。

(四)严厉打击非法集资,引导民间融资阳光化

从长期来看,民间融资风险防范和处置应“疏”“堵”结合、“疏”胜于“堵”。一方面应加强对新型农村合作金融组织、投资公司、担保公司等主体的监管,促使其依法合规经营。同时,要加强对民间借贷的跟踪、监测与分析,及时识别民间借贷风险,加强预警与早期干预。另一方面要加强对民间融资的引导和规范,稳步推进民间资本发起设立中小型银行等金融机构,引导民间资本参股、投资金融机构及融资中介服务机构,通过拓展和完善投资渠道,引导民间资本服务实体经济。此外,借鉴国际上较为成熟的法律法规,如香港《放债人条例》等,尽快在国家层面制定出台《非存款类放贷组织条例》,在民间融资的利率区间、融资方式、资金投向、民间融资备案制度、非法融资活动的风险处置等方面,建立起较为完善的民间融资法规体系,促使民间金融活动不断走向阳光化、规范化。

(本文不代表作者所供职单位的观点)

参考文献:

[1]陈凯.经济发展与国有商业银行利润效率[J].上海经济研究,2011,(10):77-88.

[2]唐凌云,等.中国企业融资结构演变与优化[J].金融市场研究,2014,(3):63-71.

[3]王钢.新常态 新金融 新经济[J].西部金融,2015,(2):32-37.

[4]张云.主动适应和服务经济新常态[J].中国金融,2014,(21):19-21.

[5]刘振冬.银行高利润难掩资产质量下降[N].经济参考报,2012-4-6.

[责任编辑、校对:杨栓保]

摘 要: 当前,我国经济发展正在进入新常态,改革迈入深水区,经济发展新常态使金融发展的外部环境和内在条件发生了一系列深刻变化。新常态对金融业发展带来新挑战,防控金融风险面临诸多问题。新常态下金融风险诱发因素、表现形式及传导途径日趋复杂,给金融监管和金融机构风险管理带来新的难题。而破解难题应加快金融机构业务转型,提高市场风险管理能力;强化金融监管,不断完善金融监管协调机制;密切防范实体经济风险,加强金融支持实体经济力度;严厉打击非法集资,引导民间融资阳光化。

关键词: 新常态; 金融风险; 风险管理

中图分类号: F830.33 文献标识码: A DOI:10.13411/j.cnki.sxsx.2015.02.025

Abstract: Chinas economy is entering the development stage of the new normal, and reform is entering a deep water zone. Economic new normal brings new opportunities and challenges for the development of financial sector. This paper analyzes the challenges and difficulties with regard to risk control, which shows the predisposing factor and form of expression with also conductance path of financial risk are becoming complicated, and bring new challenges to financial supervision and financial institutions risk management. Solving Problems should accelerate the transformation of financial services institutions, improve market risk management capabilities; strengthen financial supervision, and constantly improve financial supervision and coordination mechanism; closely prevent the risk of the real economy, strengthen the financial support of the real economy; to crack down on illegal fund-raising, and guide private financing sunshine.

Key words: new formal; financial risk; risk management

当前,我国经济发展正在进入“新常态”,增速换挡、动力切换、结构优化和效益提升成为今后经济发展的基本逻辑。2014年以来,党中央、国务院在调结构、促改革以及化解以高杠杆、泡沫化为特征的各类风险方面不断加大政策力度,为金融体系长期平稳健康运行奠定了基础。同时,化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间。经济下行和结构调整迫切需要金融业主动适应新常态,逐步转变发展模式。而随着经济增速的放缓,经济金融领域多年来积累的各类风险逐步显性化,特别是市场化改革的深入和金融创新步伐的加快,使金融体系内风险传染性、市场波动性加大,金融风险诱发因素、表现形式及传导途径日趋复杂,对金融监管和金融机构风险管理带来了新的挑战。

一、 经济发展新常态对金融业发展带来的挑战

(一)经济增速进入换挡期,需要金融业转变发展模式

1978年以来,我国经济以年均近10%的速度增长。但从2012年以来,经济增速进入“7时代”。2014年我国经济增长增速为7.4%,创1990年以来最低。理论研究表明,银行业的利润效率与经济增长速度和固定资产投资增长速度强相关,[1] 特别是我国银行业业务结构相对单一(2014年商业银行贷款占全部资产的50.1%,存款占全部负债的78.6%),银行业经营呈现明显的顺周期性,宏观经济波动、货币政策调整是影响银行经营绩效的重要因素。在经济高速增长的背景下,我国银行业资产规模保持了年均近20%的增长速度,特别是为应对国际金融危机,我国推出了一系列经济刺激计划,为银行业的快速发展提供了宽松的外部环境,2009年银行业资产规模增速达到26.3%的峰值。

金融机构作为资金融通部门,资产规模的变化对银行利息收入的影响较大。由于利息收入是我国银行业金融机构收入的主要来源,生息资产规模的扩大带动了银行业利润的增长,2007年至2011年,银行业利润增速年均为37.6%。但是,随着我国经济进入新常态,在经济增速放缓、增长方式转变的过程中,银行业业务增长放缓、盈利增速下降也将成为常态。2011年以来我国银行业资产规模增速基本处于下降趋势,从2011年的18.9%下降至2014年的13.8%。随着资产规模增速下降,银行业同期税后利润增速从39.3%下降至9.7%(见表1)。利润增速的下降不仅考验着银行业的经营效益,更影响到银行业的抗风险能力。因此,银行业必须主动适应新常态,从规模速度型粗放增长转向质量效率型集约增长,实现速度、质量和效益的有机统一。

(二)结构调整进入阵痛期,需要金融业适应和推动结构调整

经济发展新常态不仅意味着经济增速的放缓,更为重要的是结构调整和增长方式的转变。近年来,转方式、调结构成为宏观经济政策的重要内容,并取得了积极成效。以陕西省为例,2014年,陕西省非能源产业产值增速高于能源工业13.4个百分点,特别是电子信息、新能源汽车、新材料等新兴支柱产业加速成长。经济结构的调整有利于从根本上提升金融资源配置效率和金融体系的稳健性,但是从短期来看,可能使产能过剩的矛盾进一步突显。2014年陕西工业生产者出厂价格同比下降2.7%,连续20多个月呈负增长,能源、有色、钢铁、水泥等传统行业发展水平不高,创新能力不强的问题仍有待解决。

结构调整将对金融业带来深远的影响。首先,我国企业严重依赖间接融资,虽然近年来随着股票市场、债券市场的发展,直接融资比例有所上升,但仍不足20%。[2] 同时,银行业资产负债结构、盈利模式又较为单一,利息收入占比一直在60%以上。因此,结构调整将使银行业在短期内的信贷投放和回收应变能力面临考验,特别是钢铁、船舶、电解铝、光伏等产能过剩行业信贷资产质量下降问题值得关注。其次,随着结构调整的深化,经济发展动力将越来越依靠技术创新,消费对增长的拉动作用也将持续增强,但金融在支持经济发展新动力方面尚有欠缺。一方面,高新技术产业、现代服务业往往以人力资本、知识产权等无形资产为主要生产资料,属于典型的轻资产行业,但目前银行信贷过于偏重固定资产的抵质押,融资门槛较高。另一方面,我国消费金融发展仍处于初级阶段,个人消费贷款仅占各类贷款的15.3%,其中90%以上是住房按揭贷款[3],供给主体单一、产品结构单一。因此,商业银行迫切需要加快金融产品和服务创新,在适应结构调整的同时推动结构调整。

(三)实体经济风险有所增大,金融业面临较为复杂的风险敞口

在经济下行和结构调整过程中,目前新旧产业与动力转换还没有衔接到位,微观层面上企业生产经营困难问题逐渐增多,金融机构面临更为复杂的风险敞口。[4] 2014年,我国规模以上工业企业实现利润64715亿元,同比增长3.3%,较2013年增速下降近9个百分点。受宏观经济形势影响,当前企业资金面偏紧,部分企业资金链较为紧张,企业偿债难度加大。企业经营困难导致部分行业和领域不良贷款有所反弹。数据显示,2014年尽管商业银行加大了不良贷款处置力度,但不良贷款率仍上升至1.25%。从发展趋势上看,2014年4季度关注类贷款较1季度增加5432亿元,增幅达25.9%,反弹压力较大。不良贷款率反弹将侵蚀金融机构利润,实证研究表明以2011 年银行业利润为基数,若不良贷款率上升1个点,损失率50%,则银行业利润损失将达21%。[5] 同时,信托业也进入转型发展阶段,单个产品风险暴露可能性增加,特别是煤炭、房地产行业受宏观调控和行业周期波动影响,行业违约率上升。此外,长期以来投资驱动型经济增长模式使部分行业和部门负债率偏高,在经济增速放缓、结构调整背景下,经济高速增长时期的借债规模和低速增长时期的偿债能力之间的矛盾逐步显现。

二、 新常态下金融风险防控面临的主要问题

(一)正规金融体系内部风险诱发因素增多,风险防控难度加大

除受实体经济下行、企业经营困难等因素导致的信用风险外,金融风险防控还面临一些新情况、新问题。

1. 金融创新在优化金融机构业务结构、提升盈利能力的同时,系统性风险发生的概率增加。一是随着金融创新步伐的加快,金融主体多元化、业务综合化、产品复杂化程度不断提高,各类交叉性金融业务、工具往往涉及银行、证券、保险等多个行业,横跨货币市场、资本市场等多个市场,导致交叉性、跨行业、衍生性风险不断增多。二是随着银信、银证、银保合作模式的层出不穷,部分业务成为规避监管的渠道,存在“脱实向虚”问题,增加了金融体系的互联度和系统性风险。三是信息技术及其在金融体系的运用,增加了金融市场之间关联度和金融体系中的“羊群效应”,局部性、单发性风险向区域性、系统性风险转变的可能性增加。最后,金融创新必然带来传统监管触及不到的灰色地带,特别是在现行分业监管格局下,往往超出单个监管机构职能范围,金融风险防控难度加大。

2. 金融改革在增加金融机构活力的同时,对风险管理提出了更高要求。近年来,金融重点领域和关键环节改革不断有新的突破,金融改革已迈入深水区,特别是2014年以来利率市场化改革提速、首批民营银行筹建获、信贷资产证券化注册制落地,证券期货业、保险业创新步伐加快,各项改革措施密集出台。未来金融领域将在市场准入、要素价格形成机制等方面深入推进市场化进程。金融改革实施的关键是要处理好改革、发展和稳定三者关系,及时应对可能出现的风险。在历史实践中,因改革设计不合理、出台时机不当等原因引发的经济金融动荡在国际上不乏先例。我国金融改革与财政改革、投融资体制改革等其他领域改革的步调还存在差异,这也增加了改革的难度。同时,金融改革的基本逻辑就是遵循市场化原则和依法治国理念,按照放松管制的思路,取消部分行政审批项目,使金融机构投资范围、资产运用方式、投资限制和产品设计得到大幅放宽,以增加金融机构的活力和业务创新力。伴随改革迈入深水区,金融市场竞争加剧,金融体系内风险传染性、市场波动性加大,给金融监管和金融机构风险管理带来了新的挑战。

(二)各类金融业态发展迅猛,存在一定风险隐患

当前,互联网技术和大数据催生了互联网金融的迅猛发展,第三方支付、p2p、众筹融资、互联网理财等新型金融业态不断涌现,并呈现“爆炸式”增长。其中P2P网络借贷平台从2011年的50家增加到2014年的1575家,对应的交易额从31亿元增加至2528亿元;同时,2014年第三方互联网支付交易规模达80767亿元,同比增长50.3%。互联网金融的快速发展在弥补传统金融服务的不足、发挥民间资本作用、提升资源配置效率和促进金融产品创新方面发挥了积极作用。但是互联网金融的“野蛮生长”也给行业监管和风险防控带来不小挑战。

1.互联网金融的跨界性及其与互联网技术的融合,增强了风险的隐蔽性、突发性和传染性,网络安全技术风险、第三方托管账户风险、流动性风险不容忽视。

2. 金融“脱媒”现象日趋严重,资金在市场间流动频繁,商业银行负债的稳定性大大降低。2014年末,银行业存款余额同比增长9.6%,较去年末下降3.7个百分点;全年新增存款8.6万亿元,同比少增1.9万亿元。

3. 由于门槛较低、监管缺失,第三方支付机构、P2P平台等游走在非法集资边缘,风险事件频发。有关数据显示,截至2014年底,全国有367家P2P平台出现兑付困难、跑路和倒闭等风险事件。

(三)民间融资风险仍在发酵,可能向正规金融体系传导

近年来,担保公司、典当行、小贷公司、创业投资企业等从事与融资相关的非金融机构和中介组织发展较快。由于内部管理混乱、外部监管不力等原因,一些机构经营偏离主业,从事非法吸收公众存款和发放贷款等违法违规活动,资金多投向煤炭、房地产等行业。这些活动存在许多共同之处,比如披着合法外衣,刻意放大和借用政府信用,手段隐蔽、迷惑性较强,有的甚至利用传销方式迅速扩大集资规模。在宏观经济下行、产业结构调整的背景下,煤炭、房地产等行业持续疲软,上述机构资金链断裂、负责人“跑路”的事件时有发生。特别是2014年以来各种冠以“投资管理”、“投资咨询”、“理财”、“担保”等名义的民间融资中介机构发展较快,在丰富民间融资市场,拓展融资渠道的同时,部分中介机构以高息为诱饵,从事非法吸收存款、非法集资、非法理财、高利放贷等活动,成为民间融资新的风险点。

民间借贷与正规金融体系存在千丝万缕的联系,民间借贷主体一般既有民间借贷又有银行贷款,一旦资金链断裂就无法归还银行贷款,同时通过担保链波及其他偿贷主体。同时,民间融资风险的爆发往往使区域金融生态环境急剧恶化,正常民间借贷严重萎缩。民间借贷是正规金融的必要和有益的补充,区域金融生态环境的恶化使一些中小微企业的正常资金需求愈发难以得到满足,影响其正常生产经营,间接提高了其信用风险。

三、对策建议

(一)加快金融机构业务转型,提高市场风险管理能力

金融机构应主动适应新常态,在推动经济转型的同时实现自身业务转型。一是要优化信贷资产投向,做好对现代服务业、高新技术产业等战略新兴产业的金融服务和中小微企业的信贷支持,不断拓宽消费金融供给渠道;二是要积极转变盈利模式,在稳健经营的前提下,拓展传统存贷款业务以外的其他中间性业务,逐步降低经营利润对存贷利差的过度依赖;三是要在市场竞争日趋激烈的背景下,实施差异化竞争策略,为参与市场竞争拓展空间,避免在利率市场化后出现“不提高存款利率客户流失,提高存款利率经营亏损”的两难境地;四是要主动强化市场风险管理意识,提升市场风险管理能力,通过市场提供的金融工具规避风险,并积极运用成熟的市场风险识别、计量和监测工具,不断完善风险分析和控制手段。

(二)强化金融监管,不断完善金融监管协调机制

金融管制的放松和金融创新步伐的加快,将在一定程度上增加金融体系的脆弱性。但是,理论研究和实践经验表明,金融改革和创新本身并不是造成金融体系动荡的主要原因,金融动荡往往与监管不当、监管不力有关。因此,在金融改革深化的过程中,需要在厘清政府和市场边界的基础上,进一步加强而不是放松金融监管,防止金融机构恶性竞争。同时,国际金融危机后,加强金融监管协调以强化宏观审慎管理、防范系统性风险已经成为国际共识,我国也建立了由中国人民银行牵头的金融监管协调部际联席会议机制。在当前交叉性、跨行业、衍生性风险不断增多的情况下,我国应进一步完善金融监管协调机制,特别是金融稳定协调机制,以便对金融风险进行及时研判、预警和处置。

(三)密切防范实体经济风险,加强金融支持实体经济力度

从本质上讲,金融风险的源头是实体经济风险,防范和化解金融风险需要标本兼治,通过对实体经济的抒困,进而逐步化解金融体系的风险。防范实体经济风险关键要继续深化经济结构调整,推动经济发展转型升级。在此过程中,金融机构要按照国家产业政策、信贷政策,合理确定信贷资金投向,加大支持实体经济的力度。短期内,政策重心应致力于缓解企业经营困难,预防资金链、担保链断裂可能引发的区域性、系统性风险。应加强对企业的甄别和分类处置,积极协调银企对接,帮助符合产业政策、资产优良、有自生能力的企业渡过难关。金融宏观调控部门要加强对金融机构信贷投放的引导,通过信贷资产证券化等方式,盘活企业存量贷款;同时,积极拓宽企业融资渠道,引导企业利用中小企业集合票据、区域集优债、中小企业私募债券、小微企业增信集合债券等直接融资工具。

(四)严厉打击非法集资,引导民间融资阳光化

从长期来看,民间融资风险防范和处置应“疏”“堵”结合、“疏”胜于“堵”。一方面应加强对新型农村合作金融组织、投资公司、担保公司等主体的监管,促使其依法合规经营。同时,要加强对民间借贷的跟踪、监测与分析,及时识别民间借贷风险,加强预警与早期干预。另一方面要加强对民间融资的引导和规范,稳步推进民间资本发起设立中小型银行等金融机构,引导民间资本参股、投资金融机构及融资中介服务机构,通过拓展和完善投资渠道,引导民间资本服务实体经济。此外,借鉴国际上较为成熟的法律法规,如香港《放债人条例》等,尽快在国家层面制定出台《非存款类放贷组织条例》,在民间融资的利率区间、融资方式、资金投向、民间融资备案制度、非法融资活动的风险处置等方面,建立起较为完善的民间融资法规体系,促使民间金融活动不断走向阳光化、规范化。

(本文不代表作者所供职单位的观点)

参考文献:

[1]陈凯.经济发展与国有商业银行利润效率[J].上海经济研究,2011,(10):77-88.

[2]唐凌云,等.中国企业融资结构演变与优化[J].金融市场研究,2014,(3):63-71.

[3]王钢.新常态 新金融 新经济[J].西部金融,2015,(2):32-37.

[4]张云.主动适应和服务经济新常态[J].中国金融,2014,(21):19-21.

[5]刘振冬.银行高利润难掩资产质量下降[N].经济参考报,2012-4-6.

[责任编辑、校对:杨栓保]