万钰涵

摘 要:针对公交移动支付数量对第三方支付平台盈利模式影响,综合考虑乘客效用最大化、系统环境限制下的环境容量等因素,并在计算收入时将其他投资收入和国家政策都考虑在内,分别构建了收入-成本模型、Logistic等模型,运用MATLAB、SPSS等软件编程求解,研究得出结论:城市公共交通使用移动支付的数量不断增加,第三方支付平台的盈利会在一定范围内以一定函数关系增加,达到最大值之后盈利呈下降趋势。

关键词:公交移动支付;Logistic增长模型;总成本-利润模型;收入-成本模型

随着互联网技术的迅猛发展,移动支付在人们生活中处处可见。现有公交现金缴费和实体公交卡刷卡的付费方式存在不少缺点,如公交卡在使用过程中存在着容易丢失、跨地域无法使用等问题,现金支付增加人工成本等,而公交移动支付则可以很好地解决这些问题。因此,本文通过建立模型分析随着使用移动支付方式公共交通数量增多,第三方支付平台的盈利情况变化。此研究对移动支付第三方平台是否扩大市场份额具有重要作用。

罗杨,丁奇鹏,王纯等从移动支付对商业银行的影响入手,研究第三方支付的特点;李淑锦,陈莹从流动偏好性的视角对第三方支付盈利模式展开研究。张艳等研究了第三方支付下的信用机制以及建立了相关的信用评估模型;俞倩倩,聂嘉等对第三方支付平台的盈利模式进行了研究;万玺,李文天等开展了第三方支付平台沉淀资金监管与公开操作的分析研究。

1 数据来源与模型假设

本文数据来源于2018年高校数学建模挑战赛D题附件。为了便于处理问题,提出以下模型假设:(1)假设该城市公交系统分布均匀。(2)假设乘车人的生活方式可变性较低,居住场所稳定性较高,不会因为客观原因而变化。(3)假设出行乘客是理性经纪人,将充分利用闲置资金。(4)假设数据中的乘客都为正常消费心理,排除极端和异样消费心理。

2 公交移动支付基本特征

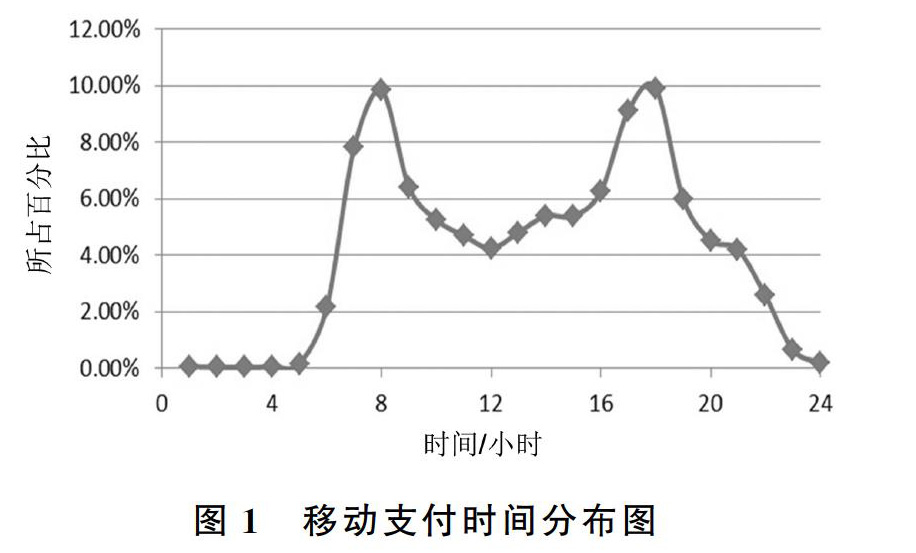

根据附件中给出的数据,结合SPSS,EXCEL软件,首先分析出乘客支付出行在支付时间、支付对象、支付方式三方面的特征,接着运用单因素方差分析得出支付方式与出行次数以及支付时间的相关性,进一步分析得到该城市乘车人出行支付的五大特征分别为以下几点:

(1)支付时间明显集中在大概早上6:00和晚上18:00。

(2)该城市乘车人出行方式主要是公交,地铁占比较少。

(3)移动支付在乘客出行支付方式中已占较大比例。

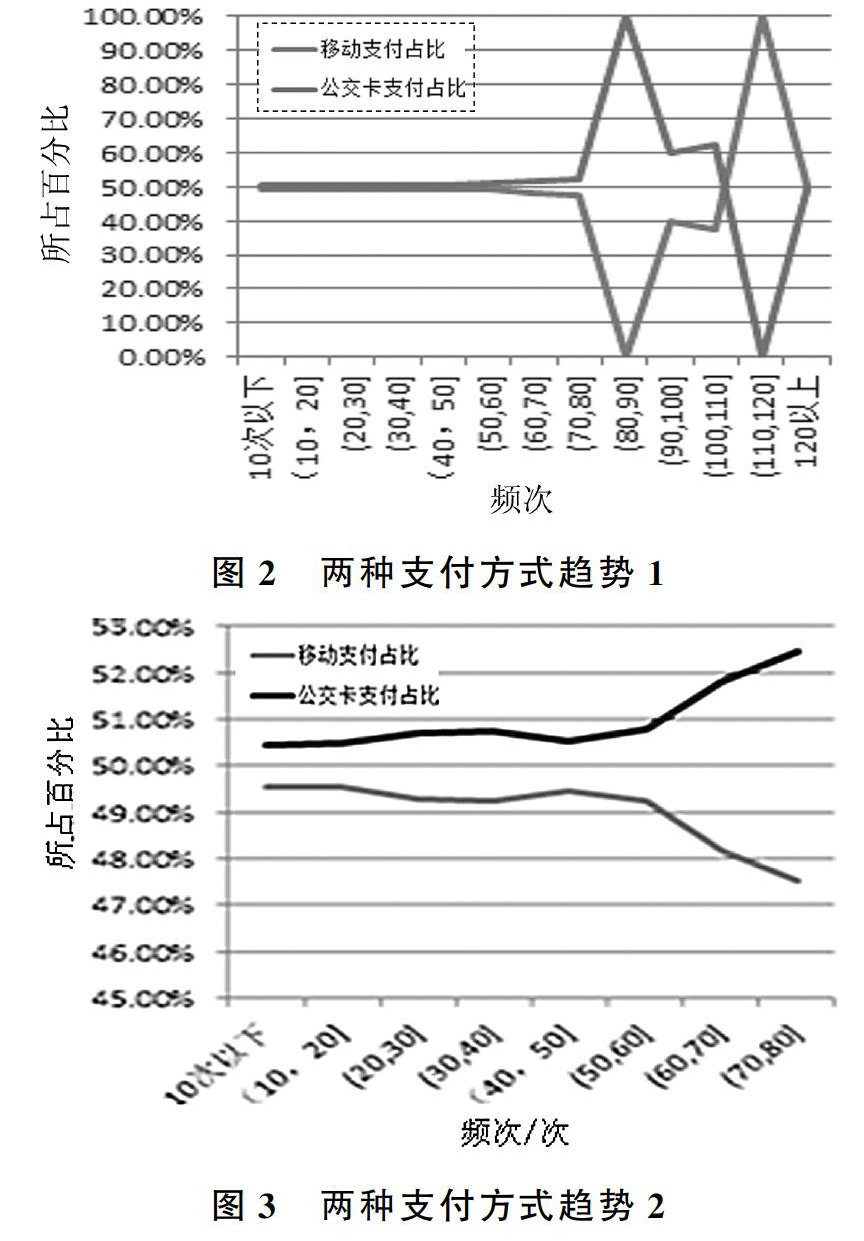

(4)一个月中出行次数在60次以内的人使用移动支付和公交卡支付所占比例大致相同,使用公交卡支付的人数较多,而60次以上的人中,就可以看出,人们更倾向于使用公交卡支付,两种方式呈现反向趋势。

(5)移动支付的乘客人数在缓慢持续增长,而使用公交卡支付的乘客人数在缓慢减少。

3 第三方移动支付平台的商业盈利模式

3.1 研究思路

为建立一个公交第三方支付平台的商业盈利数学模型,并定量分析公交第三方支付平台的收支和盈利情况。盈利模型主要由两部分组成:一部分是企业的收入;另一部分是企业的支出,即成本。当前,我国现阶段的第三方支付平台的盈利模式较多。

根据我们对问题的分析,结合第三方支付平台在公交领域的具体应用,我们找了第三方支付能在公交领域的收入点,和成本点,并画出思路图,如下所示。

3.2 结果分析

3.2.1 对于公交公司的手续费收入I1

公交公司在公交车上和地铁上使用第三方支付平台提供的转账系统需要向其缴纳一定的手续费获得使用权。这里我们设使用第三方支付的城市月平均乘车频率为f,人均乘车消费为p,支付平台向商家收取的手续费费率为r1,则我们可以求出第三方支付平台的手续费收入:

I1=fpr1

3.2.2 资金沉淀的利息收入I2

第三方支付平台为非金融机构,依法不能进行资金二次投资,其所沉淀的资金须由相应的信托银行来保管,我们假设支付平台与信托银行对资金使用没有特定协议,支付平台获得的為资金的利息收入。为了计算支付平台的利息收入,我们必须要知道每个客户在支付平台存储的资金额,因此我们定义客户消费的边际存储意愿:

定义1消费的边际存储意愿是指客户计划使用支付平台每消费一单位货币所愿意在平台上存储的货币。

我们设客户消费的边际存储意愿为0,第三方支付平台与信托银行的协议利率为rs,则可以得到第三方支付平台的资金沉淀的利息收入:

3.2.3 对于乘客的手续费收入:剩余资金提现收入I3

当消费的存储边际存储意愿大于0时(通常情况下会大于0),客户将会产生资金剩余,基于客户的理性经济人假设,客户将会将资金提现进行使用,从而产生了手续费。

3.2.4 广告收入I4

我们假设平台的广告收入采用广告学的CPM模型定价,即千人成本模型。它是指听到或者看到某广告的每一人平均分担到多少广告成本。目前大多数移动app都采用这种计价方式。我们设千人成本费为a,a的大小取决于手机应用的热门程度,即浏览人数。则我们可以得出第三方支付平台的广告费收入:

3.2.5 服务费收入I5

基于实际,我们假设在公交领域,第三方支付平台的服务费只有理财基金的服务费,并且各大基金公司支付服务费采用代购额分级付费制。公交第三方支付平台的代购额t处与第i个等级区间,则基金公司向其支付S;的服务费。我们可以得到第三方支付平台的服务费收入:

3.2.6 无形收益I6

对于无形收益,我们忽略辐射带动作用所引起客户消费长的间接收入,假设客户的信息资料和交易行为数据所带来的数据交易价值为主要的无形收益。这里我们可以使用效用定价法和成本定价法来计算数据交易收益。效用价格论:最高价格效用价格论认为决定大数据价格的是其使用价值,即使用大数据前后的预期收益(或损失)的差值是最高价格,用公式表示为:

其中γ为数据定价,Qj、H;是使用大数据A前事件发生的概率和预期收益,T、J:为使用数据A后的概率和收益。一般认为,效用价格论确定的是价格的最大值,当然在现实中的实際价格可能会高于效用价格。由此,可以得到大数据价格的理论最大值:

成本价格论:最低价格生产费用论认为决定大数据价格的是成本,用公式表示则为:

3.2.7 成本C

对于第三方支付平台,无论是已经成熟的平台还是刚刚起步的平台,进军公交领域都需一笔固定成本投资,用来购买电脑设备,数据分析软硬件来构建平台。我们设固定成本为C对于第三方支付平台,在固定设备构建之后定期需要一笔平台运营以及维护费用。这笔费用主要表现在雇佣工程师、程序员、管理人员来对平台进行维护和运营。这里我们设需要劳动力的数量为1,雇佣劳动力的平均工资为z,所以可以得出平台的可变成本C2=lz。由此我们可以得到总成本:

乘客存入资金有两种不同的方式:一种是直接存入第三方支付平台;另一种是通过第三方支付平台将资金存入其代理的基金,我们设前者的占总乘客数的a则后者为总乘客数的(1-a)再综合(1)~(9)的分析,我们可以得出公交第三方支付平台的商业盈利模型:

4 移动支付公交数量增加对第三方支付平台的盈利的影响

4.1 研究思路

接着我们基于移动支付数量的增加分析第三方平台的营收。基于论文开篇的假设:整个城市公交系统的分布是均匀的。所以如果四分之一的公交地铁移动设备扩展为整个城市的全部实现公交地铁第三方支付,则我们可以让城市月平均乘车频率f扩大为原来的四倍,为4f。则我们可以基于4f并利用前面问题中建立的盈利模型来估计。

4.2 结果分析

由于附件中只有二月份的数据较完整,所以本题中我们所使用的附件数据为二月份的数据。

我们设第三方支付平台原本的盈利额为Y,扩展为全城后的盈利额为Y2。则可求出其盈利变化情况。

为了估计出其盈利变化情况,我们根据第三方支付市场以及金融市场,大数据交易市场相关信息,确定了问题二模型中变量的数值。

我们整理附件中二月份数据得到第三方支付的城市月平均乘车频率f约为3335821,根据市场上的平均价格可得每次人均乘车消费约为3。对于对商家和乘客的手续费,我们参考了当期支付宝费率情况确定r1为0.6%,r3为0.1%。与信托银行的协商利率rs我们取市场均利率5%,千人成本广告费我们取APP市场的平均价格为3,代购基金服务费我们参照2013年支付宝与天弘基金合作的分级服务费,见表2。

由此我们可以确定除a和θ之外所有变量的取值,见表3。

5 结束语

笔者运用经济学乘客效用最大化原理等构件商业盈利模型,将成本与收益分开,较细致的研究了其各项成本和收益,绘制流程图,将利润结构完整清晰的展现出来。通过乘车环境以及乘客舒适度等环境限制,引用K值,建立Logistic曲线模型,精确的地拟合乘车次数与车辆之间的关系,再分别计算两种交通方式移动支付在各自乘车次数中所占比例,最终得到移动支付与公交数量的函数关系。最终得到,移动支付公交数量与第三方平台的函数关系,这对于第三方平台的移动支付业务拓展以及相关决策的制定具有重要意义,也为公交公司是否增加支持移动支付车辆数量提供了参考。

参考文献

[1]罗杨,丁奇鹏.互联网第三方支付平台对商业银行的影响[J].中国市场,2018,(06):157-158.

[2]王纯.第三方支付对商业银行的影响研究[J].武汉商学院学报,2018,32(01):52-56.

[3]李淑锦,陈莹.第三方支付对大型商业银行流动性影响实证研究——基于流动性偏好动机视角[J].财经论丛,2017,(12):62-68.

[4]张艳.我国移动支付的运营模式、风险与风险监管研究[J].电子科技大学学报(社科版),2015,17(04):43-49+112.

[5]俞倩倩.第三方支付平台盈利模式研究[J].新课程(上),2014,(01):197.

[6]聂嘉.第三方支付平台盈利模式的分析[J].中国商贸,2013,(18):76-77.

[7]万玺.我国第三方支付平台沉淀资金的潜在风险与应对建议[J].现代经济信息,2018,(07):323-324.

[8]李文天.第三方支付机构盈利模式创新——沉淀资金的公开操作[J].中国商贸,2012,(35):107-108.

[9]徐石皓. W公司成本费用控制研究[D].镇江:江苏大学,2017.

[10]刘朝阳.大数据定价问题分析[J].情报、信息与共享,2016.

[11]陆凌云.基于仿真实验的灵敏度分析方法及工具研究[D]. 哈尔滨:哈尔滨工业大学,2013.

- 翻译工作坊模式在翻译实务课堂中的应用研究

- 以学生为主体的舞蹈教学在高校舞蹈教学中的创新研究

- 高校声乐教学中美声唱法教学存在的问题和教学思路

- 版画教学中存在问题研究

- 商务英语教学与商务文化意识的培养研究

- 刍议声乐教学中情感与音乐审美能力的培养

- 高校外语教学中的中国传统文化缺失与对策

- 翻转课堂:促进教与学的有效发生

- 高校学生档案利用工作现状调查研究

- 浅谈缅甸学生否定词“不”和“没”习得偏误

- 高校“动画工作室”模式的构建分析

- 《火星情报局》中对女性形象的塑造与消费

- 人性方圆:从美学视域浅析影片《鬼子来了》

- 《西部世界》下的“共景监狱”

- 中岛哲也电影的视听语言分析

- 国产经典电视剧翻拍成功之道

- 《本杰明巴顿奇事》叙事中的叙述者

- 浅析导演叙事风格的形成因素

- 电影《霸王别姬》的镜头分析

- 电影《泰囧》中的喜剧元素分析

- 美国励志电影《奇迹男孩》的成功原因刍议

- 浅析伯格曼电影《第七封印》的宗教哲思

- 从女性主义角度浅析《钢琴课》

- 台湾原住民文化在纪录片中的不同呈现

- 以2017年中国院线上映的藏族题材电影为例浅析藏族题材电影的现状与发展

- upset price

- upsets

- upsettable

- upsetter

- upsetters

- upsetting

- upsettingly

- upsettingness

- upset²

- upset³

- upset¹

- upshot

- upside

- upside down

- upside-downness

- upside-downnesses

- upside downs

- upside downward(s)

- upsize

- upsizing

- upskill

- upskilling

- upsmanship

- upsmanships

- upstage

- 凶死或死于暴病

- 凶歼

- 凶殃

- 凶残

- 凶残、凶暴的人

- 凶残不义

- 凶残冷酷

- 凶残到极点

- 凶残地伤害或杀害

- 凶残如虎之酷吏

- 凶残威逼

- 凶残征税,徭役沉重

- 凶残成性

- 凶残暴虐地掠夺攫取

- 凶残暴虐,不讲人义

- 凶残暴虐,毫无同情怜悯之心

- 凶残狠毒

- 凶残狠毒到了极点

- 凶残狠毒到极点

- 凶残狠毒的官吏

- 凶残狠毒的用心

- 凶残狡黠

- 凶残的人

- 凶残的兽

- 凶残的妖魔鬼怪