杨西水 陈克鑫 张献和

[摘 要]? ?通过研究政府诚信与城商行发展的互动作用机理,发现政府诚信对城商行发展的作用存在着直接作用和间接作用两个渠道,但同时城商行也通过限制地方政府投融资行为和跨区经营弱化政府干预这两个主要途径,对政府诚信产生一定的反向作用。同时,以辽宁的政府信用指数和城商行的经营绩效做实证分析,实证发现,地方政府信用指数与城商行贷款规模、城商行贷款效益存在着正向关系,与城商行贷款风险存在着负向关系。

[关键词]? ?政府诚信;城市商业银行;行政干预;作用机理;实证分析

[中图分类号]? F830.9 [文献标识码]A 文献标志码? [文章编号]1673-0461(2020)09-0086-07

一、引 言

城市商业银行(以下简称“城商行”)是中国地方金融机构的主体。1995年,中国在35个大中城市分期分批组建由地方财政投资入股并吸纳城市企业、居民参股的地方性质的城市合作银行,1998年更名为城市商业银行。城商行从建立及以后的发展都与地方政府息息相关。而地方政府通常为了经济增长和在“晋升锦标赛”模式中胜出[1],会将地方的城商行作为信贷的重要和主要渠道,从而干预地方城商行的经营并对其经营绩效产生一定影响。通常地方政府对城商行经营的影响主要通过两个渠道,一是以持有股份的形式干预城商行经营或者直接以行政干预的方式介入;二是地方政府通过地区信用环境等金融生态环境对城商行经营产生影响。学术界一般将这两种政府行为影响城商行经营的方式称为直接干预和间接干预。当前,国内研究政府直接干预城商行的文献较多,而研究间接干预,尤其是研究政府诚信对城市商业银行发展的影响方面的成果较少。实际上,随着近年来中国以及各省市区陆续通过营商环境建设来提高地区软环境竞争力,研究政府诚信与城商行发展之间的相互关系、作用机理已经具有重要的理论和实践研究价值。[HJ1.5mm]

二、研究综述

国内外的地方政府在多重目标(如促进经济增长、赢得选举和晋升等)的影响下,基本都会将自身能控制的金融资源作为经济发展的重要支持渠道,进而对地方金融机构尤其是商业银行产生一定的干预。Porta R L、Shleifer A(2002)研究发现,全球92个国家银行基本都服务于“政治目标”[2],Sapienza P(2004)也有类似观点[3],当然国有银行更愿意为国有企业提供贷款[4-5]。地方政府只有掌握对地方金融资源的配置权和控制权[6],才能更好地推动地方经济增长。

国内关于地方政府和城商行关系的研究,主要集中于直接干预方面,具体体现为股权控制和行政干预。

第一,股权控制。政府股东的发展观主要源于早期发展经济学家Lewis(1951)[7]、Gerschenkron(1962)[8]等人的思想。政府股东发展观认为,在发展中国家由于资本和信用的缺乏,需要政府介入金融系统,从而为经济发展提供资金支持。中国城商行诞生之始,就有着或多或少的政府股权。2004年国务院发展研究中心金融研究所课题组调查显示,国有资本(包括地方政府)对城商行的持股比例在76.3%左右[9]。地方政府通过地方财政系统、国有企业及国有控股企业持有的城商行股权,拥有事实上的干预权力,甚至是人事等重大事项的控制权。国内众多学者从不同方面进行了研究,有从政府干预的动力方面研究,如钱先航等(2011)研究表明,官员晋升会加大政府对城商行的干预,且对贷款期限结构产生影响[10];也有从股权控制方面的研究,如祝继高等(2012)研究结果证明,第一大股东的控股能力越强,银行的不良贷款率越高,贷款集中度越高,经营绩效也越差[11];也有两者相关关系的研究,如赵昌文等(2009)研究发现,商业银行的政府持股比例与银行业绩之间存在显著的倒“U”型关系[12]。

第二,行政干预。地方政府为了推动本地区经济增长,往往会动员一切地方所能动员的金融资源来满足地方企业的融资,促进地方基础设施建设等。地方经济发展过程中,如果是企业符合城商行的贷款要求,那么就能够正常获得贷款。但很多情况下,地方国有企业和国企控股的企业,以及地方政府融资平台公司往往会通过地方政府的行政干预而优先获得城商行贷款,甚至是已经亏损的企业也能获得城商行贷款,真正需要城商行贷款支持的中小企业融资需求并未得到有效解决。城商行依附于地方政府,可能变成地方政府的准财政部门,也可能会使城市商业银行逐步演化为地方政府背离当地实际和比较优势进行盲目投资的工具[13]。郭峰、熊瑞祥(2017)研究证明,由于受到地方政府的干预,城商行对地区经济增长的促进作用主要体现在流动性比较大的第二产业上,对企业工业总产值的促进作用主要体现在隶属于地级市及以下政府的企业上[14]。而且,地方政府的行政干预会导致贷款质量下降。纪志宏等(2014)研究结果表明,地方官员出于仕途考虑,在晋升压力较大时会动用自身行政控制力扩张经济规模,在此情况下城商行成为重要的融资渠道,而这种行政干预通常会导致银行风险上升[15]。

在地方政府间接干预渠道方面的研究中,主要集中于信用环境、金融生态等对城商行的经营影响。一般研究认为,信用环境越好,城商行的贷款量和贷款质量就明显偏高(钱先航、曹春方,2013)[16]。而金融生态与城商行关系方面,一般认为城商行发展受到金融生态的制约,如李延凯、韩廷春(2011)研究认为,金融发展对经济增长的促进作用受金融生态影响[17]。但是,目前国内关于政府诚信和城商行相互关系的研究还较少。

三、政府诚信与城市商业银行发展的互动作用机理

(一)政府诚信概念及要点

虽然国内外的专家学者分别从社会学、政治学、行政学和经济学等不同领域采用不同视角对政府诚信进行了研究,但总体看,与诚信的概念相类似,政府诚信形成了狭义和广义的概念。狭义的概念,一般是指政府行为真实可信,如刘松山(2003)认为政府诚信主要包括四点要义:政府须对公众怀有善良之動机;政府须对公众有忠诚之行动;政府须取得公众之信任;政府不可以说谎[18]。随着社会和经济的发展,政府诚信的概念也逐渐向信用方向有所侧重,即经济学意义上的政府信用逐渐成为政府诚信的主要涵义,如马国清、陈淑芳(2005)研究认为,政府诚信是市场经济存在的重要基石[19]。因此,本文认为,政府诚信就是政府部门基于相应的承诺并兑现承诺的行政作为,政府诚信的结果是政府信用,这也是政府诚信的要点。

(二)政府诚信对城商行发展的作用机制

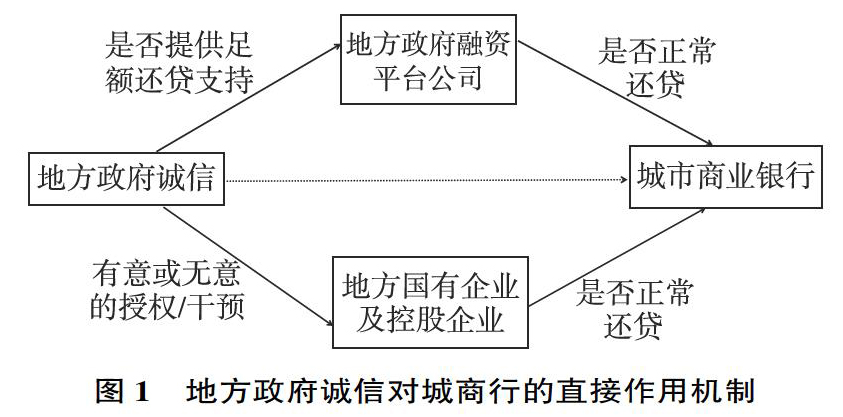

1.直接作用机制

政府诚信是地方政府干预城商行经营后的信用度量,核心要义是政府信用。从城商行的视角出发,政府诚信主要反映在城商行的贷款回收方面,即贷款能否正常回收。地方政府干预城商行的经营,让其以贷款的方式,为地方国有企业及国企控股企业提供资金支持,或者为地方政府融资平台公司提供资金。当贷款到期回收时,对于地方政府融资平台公司来说,如果地方政府能遵守诚信为公司提供足额的还贷资金,那么地方政府融资平台公司就能正常偿还城商行贷款;如果不能提供足额还贷资金,那么企业也就不能正常偿还贷款,这时政府因为不诚信就影响到城商行的经营绩效了。同样,对于地方国有企业及国企控股的公司来说,当贷款到期时,国有企业如果因为主观的或者客观的原因不愿或者不能偿还贷款,企业首先会征得地方政府的同意或者授权①,采取展期或者“贷新还旧”甚至逃债的方式,那么政府的这种承诺就形成了事实上的政府不诚信,也对城商行的经营绩效形成影响。可以将政府诚信对城商行发展的作用机制总结,如图1所示。

2.间接作用机制

由于地方政府信用在一个地区的信用体系中,是地方信用体系建立的推动者和建设者,以及地方信用体系的核心,因此,地方政府信用对于地[CM(80mm]方信用体系有着重要的影响。如果政府诚信受到影响(比如政府不诚信),那么将会降低地方政府信用,从而损害到地方信用体系和地区信用环境,而信用环境又是地区营商环境和地区金融生态环境的重要组成部分,因此,这种影响又会传导到营商环境和金融生态中,从而对地区经济的发展带来不利影响(见图2)。

营商环境和金融生态的影响,会对城商行的业务开展和绩效产生一定的影响。具体到传递渠道上看,地方政府诚信会影响和降低地方政府信用,从而直接对地区企业信用和地区居民信用产生影响,由于地區企业和居民是城商行的直接客户,这种影响会传导到城商行的经营绩效中(见图3)。政府诚信对城商行经营的这种非直接的、通过信用环境而间接产生作用的影响传导,称之为间接作用机制。

(三)城商行对政府诚信的作用机制

1.城商行对政府行为的约束

由于城商行是在地方政府主导和部分参股下建立的,因此,在地方政府和城商行两者的相互影响上,一般都是地方政府占据着绝对的影响力,对城商行的发展有着重要而且主导的影响。但是并不意味着城商行就不具有对地方政府的约束力。“地方政府对金融资源的行政涉入”和“金融机构自身市场化运作优化”两种力量的抗衡,在国家逐渐对地方政府融资进一步限制以及城商行通过跨区经营后,城商行自身的力量逐渐变得强大。

关于地方金融机构对政府及政府行为的影响和作用方面的研究,国内的专家和学者较少涉及,这可能主要是因为两者力量比较中,地方政府力量占优的原因。在当前中国市场经济进一步深化、改革继续推进的时代背景下,地方金融机构的反制力已经逐渐显现,对地方政府及地方政府行为的影响和作用可能主要表现在两个方面:限制地方政府投融资行为和通过跨区经营弱化政府干预。

第一,限制地方政府投融资行为。近年来,由于国内地方政府债务持续增加,已经对地方经济和国家经济构成了潜在威胁。为此,国家采取了一定的措施来进行应对。2018年3月30日,财政部下发《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号),旨在规范金融企业对地方政府和国有企业投融资行为,与地方政府债务管理等政策形成“合力”,共同防范和化解地方政府债务风险。据财政部预算司网站2018年9月13日消息,银保监会对部分金融机构违法违规向地方政府提供融资行为的查处,其中,包括8个案例,涉及1家银行和7家信托公司,部分机构被处以罚款,还有部分机构被暂停业务②。之前,城商行在地方债务中一直承担着较大的贷款比例,但在当前中央严控地方债务的形势下,城商行将会逐渐减少地方政府的债务借贷,从而限制地方政府的投融资行为。城商行自身市场化运营将可能得到越来越大的保障。

第二,通过跨区经营弱化政府干预。2006年2月,银监会出台《城市商业银行异地分支机构管理办法》,鼓励城商行在整合资源和化解风险基础上设立异地分支机构。根据该办法城商行设立异地分支行需要在公司治理、资产规模、盈利能力、资产质量等方面满足相应条件。2009年4月,银监会又出台了《中小商业银行分支机构市场准入政策的调整意见(试行》,规定城商行“在法人住所所在省(自治区、直辖市)内设立分支机构,不再受数量指标控制,在同城设立支行,不受数量指标控制”。在政策的指引下,城市商业银行、农村商业银行等城商行在利益驱动下,走上了跨区域经营和扩张的步伐。一个银行在某地成立分支机构后,不仅可能将其在当地吸收到的金融资源服务于当地工商企业,也可能在该银行体系内跨区域配置到其他商业价值更大的地区。郭峰、胡军(2016)实证结果表明,地市金融同时存在竞争效应和溢出效应,一个地区金融机构的信贷有可能跨区域流入地理相邻的其他地区[20]。城商行通过跨区经营或者通过兼并重组达到跨区经营条件后,在一定程度上能够进行贷款项目的选择,而不再局限于本地项目,这在一定程度上弱化了政府干预,降低了地方政府对城商行的控制力。

2.城商行对政府诚信的作用机制

一方面,城商行对于地方经济的发展起到了推动作用,助力了地方企业发展,推动地方经济增长;另一方面,地方政府对于城商行的干预形成了金融机构发展的桎梏。虽然目前城商行对地方政府及政府行为有了一定的反制力,但总体而言,城商行的“金融机构自身市场化运作优化”作用力仍然远远低于“地方政府对金融资源的行政涉入”作用力。城商行对政府诚信的影响和作用主要是通过营商环境和金融生态环境的影响进而对政府诚信起到一定的积极作用,而且是以间接的和外部的影响作用为主。

信用是市场经济运行的前提与基础,是市场经济健康发展的基本保障,是市场主体经济活动的启动器,也是金融活动形成和发展的基础。因此,无论是在市场体系中还是金融体系中,信用是处于核心且基础性地位。城商行在建立和发展的过程中,必定会要求地方政府建立社会信用体系。由于城商行的业务以及地方政府争取金融资源的需求,地方政府会逐步建立信用体系并主导诚信化的信用环境,这将进一步改善地区的营商环境和地区金融生态。而随着营商环境和地区金融生态环境的逐渐优化,又会对地方政府信用提出更高的要求。城商行的建立和运营,有助于推动地方信用体系的建立,并在一定程度上提高地方政府信用,进而提升地方政府诚信度。这样就形成了城商行对政府诚信的影响和作用机制(见图4)。

四、政府诚信对城商行发展影响的研究假设与实证分析

基于以上政府诚信与城市商业银行发展的互动作用机理分析,本文提出三个研究假设,并通过实证分析对研究假设进行论证。

(一)研究假设

假设1:地方政府诚信度越高,地方城商行的资产规模越高。地方政府干预城商行的目的就是促使城商行多发放贷款,推动本地经济发展。如果地方政府的诚信度越高,那么地方城商行越可能发放贷款,进而推动地方发展。而地方经济发展,又进一步提高贷款需求,从而推动地方城商行进一步增加贷款量。

假设2:地方政府诚信度越高,地方城商行的资产效应越高。城商行由于是由地方政府主导设立的,而且大部分的分支机构和业务范围仍然以当地为主,因此其效益情况是和当地的政府信用状况有着较为密切的联系。如果地方政府诚信度越高,地方城商行的资产效应可能越好。

假设3:地方政府诚信度越高,地方城商行的经营风险越低。当前,国内大部分城商行仍然以中小型城商行为主,且主要局限于区域经营,其经营风险可能与地方政府诚信密切相关。如果地方政府诚信度越高,地方城商行的经营风险可能越低。

(二)政府诚信对城商行发展影响的实证分析:以辽宁省为例

本文以政府信用指数作为政府诚信的表征指标,反映地方政府诚信对城商行经营的影响。受数据来源限制,仅以辽宁省城商行具体经营指标为例进行实证分析。

1.模型设计与指标选择

地方城商行贷款额,使用“城商行贷款额度/当地GDP”这个指标来进行计量分析;地方城商行效益,使用“城商行贷款利息收入(未扣除利息支出)/城商行贷款总额”这个指标来反映;地方城商行风险,使用“不良貸款率”来反映城商行经营风险。

设定城商行贷款额度/当地GDP,以“LS”来表示;城商行贷款利息收入/城商行贷款总额,以“LB”来表示;不良贷款率以“LR”来表示。参考易志强(2012)[21]和宋艳伟(2011)[22]两个研究成果的计量模型和指标,设计政府信用和地方金融机构贷款、效益和不良贷款率之间的计量模型为:

ln[KG-*4](Y)i,t=αi+βi ln[KG-*4](X)i,t+εi,t[JY](1)

并将三个方面的分项模型分别表示为:

ln[KG-*4](LS)i,t=αi+βiln[KG-*4](X)i,t+εi,t[JY](2)

ln[KG-*4](LB)i,t=αi+βiln[KG-*4](X)i,t+εi,t[JY](3)

ln[KG-*4](LR)i,t=αi+βiln[KG-*4](X)i,t+εi,t[JY](4)

其中,i表示城商行,t表示时间,α为随机项,ε为残差项。

LS、LB和LR为被解释变量,而Xi为解释变量。通过借鉴相关研究成果,本文为解释变量设计了四个指标③(见表1),分别为:①地方宏观经济情况。这个指标意味着,如果当地经济发达,那么对于当地城商行的发展是有利的。计量中采用人均GDP,以“pGDP”表示。②地方政府信用指数,以“GII”表示④。③地方政府财政压力指标。这个指标意味着,如果地方财政压力越大,即数值越高,那么地方政府越有干预地方城商行的动力。指标为地方政府财政一般预算支出/地方政府财政一般预算收入,以“FPI”表示。④城商行内部治理水平。本文使用这个指标来反映城商行的治理水平,一般采用城商行业务及管理费/城商行利润总额,以“IGL”表示。

2.数据来源

第一,政府信用指标选择。由于国家发改委正处于探索研究地方政府信用过程中,未发布相关的权威报告。由国家发展改革委、中国人民银行指导,国家信息中心建立了“信用中国”网站⑤,对全国县级以上城市在政务诚信、商务诚信、社会诚信、司法公信四个领域的信用信息进行动态监测评价。虽然公布各城市年度信用报告,但与本文的研究主题有较大差别,这个指数体系不能采用。从课题研究资料的可获得性考虑,较为合适的指标主要是国泰君安证券研究所的中国地方政府信用评级报告,截至目前只发布了2016和2017年辽宁各地级市政府信用评级指数(见表2)。

第二,城商行数据来源。目前,辽宁省有地级市14个,共有14家地区城市商业银行,由于铁岭银行查询不到相关数据,实际分析的是13家城商行。由于地方政府信用评级报告只包含2016年和2017年指数数据,因此,相对应地选择了2016年和2017年各城市商业银行数据,分别来自各银行网站的年度报告。

3.数据计量处理

经过对数据的收集和整理,对LS和LB的模型分析中共收集到26组数据;由于缺少阜新银行2016年不良贷款率,对LR的模型分析中共收集到25组数据。计量和数据处理均使用SPSS 16.0软件。模型的计量方法使用多元线性回归分析法。

第一,数据检验与处理。对被解释变量LS、LB、LR三项指标数值进行统计检验。以LS为例进行T检验,检验其正态分布。当以LS原值进行检验时,结果显示,Sig=0.000,不符合正态分布。于是将LS进行对数化处理,得到ln[KG-*4](LS),再进行数据检验。检验结果如表3所示。结果显示,Sig=0.047≈0.05,基本符合正态分布。通过对其他数据分别进行检验,经过对数化处理后的数据,也均符合或者基本符合正态分布,可以进行计量分析。在此不再一一列出相关检验结果。

第二,对方程2进行多元线性回归。使用多元线性回归后,方程2的R=0.778>0.7,表示模型的拟合度较好;表4中F的显著性Sig=0.000,小于0.05,可以认为回归方程是有用的。总体上看,回归方程式较为合适,从计量结果上看较为可信。

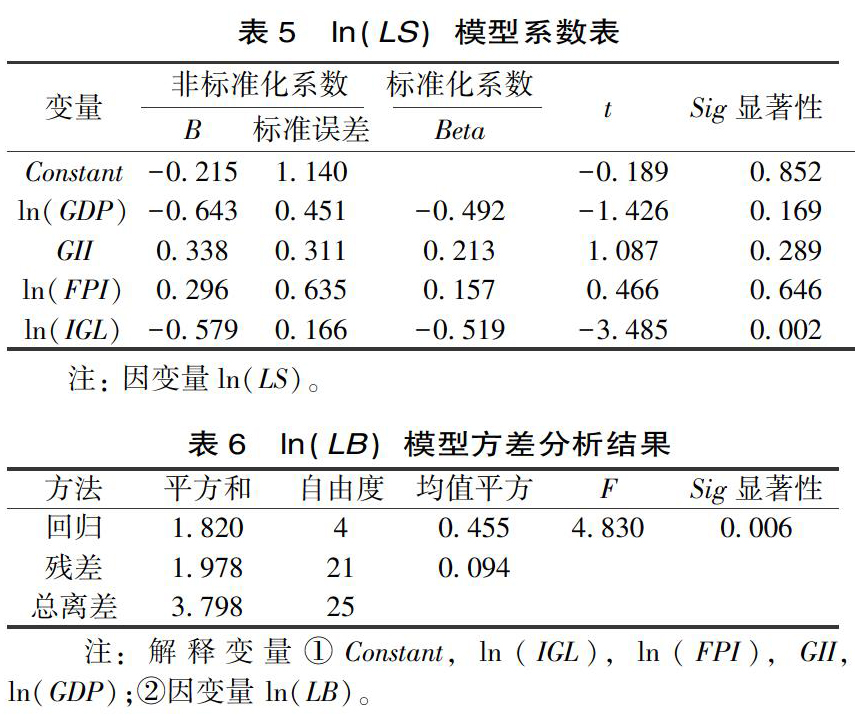

表5是ln[KG-*4](LS)模型的系数表,结果显示,ln[KG-*4](LS)和GII,存在着0.338的系数,表示两者之间存在着正相关关系。也就是说,地方政府信用指数和城商行贷款规模存在着正向关系。

第三,对方程3进行多元线性回归。使用多元线性回归后,方程3的R=0.692≈0.7,表示模型的拟合度基本可以;表6中F值的Sig=0.006,小于0.05,可以认为回归方程是有用的。总体上看,计量结果较为可信。

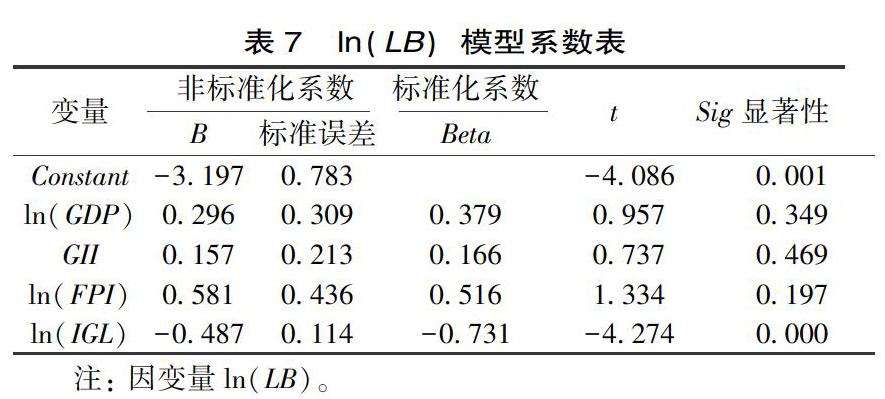

表7是ln[KG-*4](LB)模型的系数表,结果显示,ln[KG-*4](LB)和GII存在着0.157的系数,表示两者之间存在着正相关关系。也就是说,地方政府信用指数和城商行贷款效益存在着正向关系。

第四,对方程4进行多元线性回归。结果显示,R=0.705>0.7,表示模型的拟合度较高;表8中F值的Sig=0.006,小于0.05,可以认为回归方程是有用的。总体上看,计量结果较为可信。

表9是ln[KG-*4](LR)模型的系数表,结果显示,ln[KG-*4](LR)和GII存在着-0.110的系数,表示两者之间存在着负相关关系。也就是说,地方政府信用指数和城商行贷款风险存在着负向关系。

4.实证研究结论

从辽宁地市级政府信用对当地城商行贷款规模、贷款效益和不良贷款率的影响看,本文利用计量模型证明:①辽宁地方政府信用指数和辽宁城商行贷款规模存在着正向关系,即地方政府信用变好,城商行的贷款规模会扩大;②辽宁地方政府信用指数和辽宁城商行贷款效益存在着正向关系,即如果地方政府信用提高,那么城商行的贷款效益也会变好;③辽宁地方政府信用指数和辽宁城商行贷款风险存在着负向关系,即如果地方政府信用提高,那么城商行的贷款风险会变低。

当然,这个模型中可能也存在着两个方面的问题:①数据量偏小,计量结果的说服力有待进一步提高;②地方政府信用指數的指标权重和整个计算过程无法获得,地方政府信用指数的可信度有所折扣。这两方面的问题也是后续研究有待提高的空间。

五、研究结论与展望

本文研究了政府诚信与城商行发展的互动作用机理:一方面,政府诚信通过地方政府的行政干预行为,对城商行的经营绩效产生直接的影响;另一方面,政府诚信通过地方信用体系和地方信用环境影响到地方金融生态,从而间接对城市行的经营绩效产生间接的作用。城商行也通过限制地方政府投融资行为和通过跨区经营弱化政府干预这两个主要途径,对政府干预形成一定的约束,对政府诚信产生一定的作用,即通过完善社会信用体系,改善地区的营商环境和地区金融生态,从而反作用于政府诚信。

同时以辽宁的政府信用指数和城商行的经营绩效实证分析发现:地方政府信用指数和城商行贷款规模存在着正向关系;地方政府信用指数和城商行贷款效益存在着正向关系;地方政府信用指数和城商行贷款风险存在着负向关系。引申出的政策涵义,就是地方政府应该通过不断的提升政府信用,从而可以提高地方城商行贷款规模、贷款效益,并有助于降低不良贷款率。

当然,随着近年来中国和各地方政府对营商环境的高度重视,未来各地区的政府诚信会得到较大程度的提升。但也需要看到,在经济压力加大,尤其是在2020年新冠肺炎疫情对经济的冲击下,城商行可能会面临来自政府方面的较大压力和行政干预。因此,继续加强地方政府、地区经济和地方金融机构之间的研究,将有助于地方政府理性认识三者关系,厘清政府和市场的边界,从而更好地推动地方金融机构的健康发展。

[注 释]

①例如,地方政府可通过协助、纵容或默许辖内国有企业或其他能使自身利益最大化的企业逃废债,同时借助于当地的司法体系,以直接纵容一些企业借转制悬空银行债务、“赢了官司输了债”等形式有效地替代逃废债。

②《8家金融机构因存在违法向地方政府提供融资行为被查处》,2018-09-14,[BF]http://www.sohu.com/a/253850617_250147。

③由于政府信用指数仅有两年数据,辽宁全省有14个市,理论上有28组数据。按照计量数据处理的一般要求,数据的个数应为指标的5倍以上,因此,设计4个解释变量是较为合理的。

④由于大部分地级市政府信用为负值,因此不能对数处理,使用原值进行计量分析。

⑤“信用中国”网址,[BF]http://www.creditchina.gov.cn。

[参考文献]

[1]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,42(7):36-50.

[2]PORTA R L,SHLEIFER A.Government ownership of banks[J].Journal of finance,2002,57(1):265-301.

[3]SAPIENZA P.The effects of government ownership on bank lending [J].Journal of financial economics,2004,72(2):357-384.

[4]BERGER A N,KLAPPER L F,MARTINEZ PERIA M S,et al.Bank ownership type and banking relationships[C]// The world bank,2006:37-62.

[5]WEI Y,MATTHEWS K.Bank lending and bank relationships in China:guanxi or commercial?[J].Managerial finance,2017,43(4):425-439.

[6]洪正,胡勇锋.中国式金融分权[J].经济学(季刊),2017,16(1):545-576.

[7]LEWIS W A.The principles of economic planning[J].Southern economic journal,1951(18):147-148.

[8]GERSCHENKRON A.Economic backwardness in historic perspective[M]// Economic Backwardness In Historical Perspective :The Belknap Press of Harvard University Press,1962:383-385.

[9]国务院发展研究中心金融研究所《中国城市商业银行研究》课题组.城市商业银行调查[J].发展,2005(7):79-80.

[10]钱先航,曹廷求,李维安.晋升压力、官员任期与城市商业银行的贷款行为[J].经济研究,2011(12):72-85.

[11]祝繼高,饶品贵,鲍明明.股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究[J].金融研究,2012(7):31-47.

[12]赵昌文,杨记军,夏秋.中国转型期商业银行的公司治理与绩效研究[J].管理世界,2009(7):46-55.

[13]巴曙松,刘孝红,牛播坤.转型时期中国金融体系中的地方治理与银行改革的互动研究[J].金融研究,2005(5):25-37.

[14]郭峰,熊瑞祥.地方金融机构与地区经济增长——来自城商行设立的准自然实验[J].经济学(季刊),2017,17(1):221-246.

[15]纪志宏,周黎安,王鹏,等.地方官员晋升激励与银行信贷——来自中国城市商业银行的经验证据[J].金融研究,2014(1):1-15.

[16]钱先航,曹春方.信用环境影响银行贷款组合吗——基于城市商业银行的实证研究[J].金融研究,2013(4):61-74.

[17]李延凯,韩廷春.金融生态演进作用于实体经济增长的机制分析——透过资本配置效率的视角[J].中国工业经济,2011(2):28-37.

[18]刘松山.论政府诚信[J].中国法学,2003(3):34-40.

[19]马国清,陈淑芳.政府诚信问题的经济学思考[J].统计与决策,2005(20):50-52.

[20]郭峰,胡军.地区金融扩张的竞争效应和溢出效应——基于空间面板模型的分析[J].经济学报,2016(2):1-20.

[21]易志强.政府干预、跨区域经营与城市商业银行治理[J].中南财经政法大学学报,2012(5):61-67.

[22]宋艳伟.财政压力、地方政府干预与信贷资源配置[J].山西财经大学学报,2011,33(5):20-31.[FL)]

Government Credibility and the Development

of Urban Commercial Banks: Mechanism and Empirical Analysis

Yang Xishui1,Chen Kexin2, Zhang Xianhe3

(1.School of International Relations,Liaoning University,Shenyang 110036,China;2.School of Business,

Shenyang University,Shenyang 110044,China;3.Liaoning Academy of Social Sciences,Shenyang 110036,China)

Abstract:

The paper studies the interaction mechanism between government credibility and the development of city commercial banks.There are two channels for the development of city commercial banks:direct and indirect.City commercial banks also restrict the local governments investment and financing behavior and weaken the government‘s intervention through cross regional operation, which has a certain effect on the government‘s credibility.At the same time, by the empirical analysis of Liaonings government credit index and urban commercial bank‘s operating performance, it is found that there is a positive correlation between local government credit index and urban commercial banks loan scale, urban commercial bank‘s loan benefit, and a negative relationship between local government credit index and urban commercial banks loan risk.

Key words: government credibility;urban commercial banks;administrative intervention;mechanism;empirical analysis

责任编辑 (责任编辑:蔡晓芹)

- 特别的班级激发随班就读学生特别的成长动力

- 在幼儿早期阅读中落实游戏精神

- 以思维导图为触点培养学生语文核心素养

- 目标缺失:当前初中英语词汇教学的困境及对策

- 基于互动教学系统探索区域教学改革发展新模式

- 聚焦品质的中小学(幼)研训工作现状调查分析

- 美国小学跨学科写作及其应用探究

- 论讲课中的对话意识

- 用教育信息化助力学生个性化发展

- “创”为学生 “创”见未来

- Arduino开源机器人STEM创新课程的构建与研究

- 农村高中学生体育锻炼与心理健康的分析

- 重视音乐课堂 促进全面发展

- 如何构建新形势下“知行统一”德育新模式

- 在历史中寻求学校文化资源开发的源泉

- 顶层设计拓展课程 全面提升核心素养

- 力促教育公平 推动义务教育均衡发展

- 在实践中发展和完善学生成长导师制

- 不忘教育初心 方得育人始终

- 建设好“三大工程” 提升学校软实力

- 创新德育模式 成就生命精彩

- 浅谈小学数学教学中自主学习能力的培养

- 共赏经典儿童电影 共建语文课堂生态

- 从中间问题入手引导小学生数形转化

- 培养小学生在数学课堂上的主动提问能力

- chronologically

- chronologies

- chronology

- chrysalid

- chrysalides

- chrysaline

- chrysalis

- chrysalises

- chrysalize

- chrysaloid

- chrysanthemum

- bookgain

- bookie

- bookies

- book in

- book-in

- booking

- booking office

- booking offices

- booking-offices

- booking-out

- booking's

- bookings

- booking-up

- book in/into

- 云蒸雨降

- 云蒸雾涌

- 云蒸雾集

- 云蒸霞蔚

- 云蒸霞起

- 云蒸龙变

- 云蓝纸

- 云蔚

- 云蔚霞起

- 云蔼

- 云藻

- 云虎

- 云虬

- 云虯

- 云蜺

- 云螭

- 云行

- 云行东,车马通;云行西,马溅泥;云行南,水涨潭;云行北,好晒麦

- 云行雨施

- 云行雨洽

- 云行雨霈

- 云衢

- 云衣

- 云表

- 云衫