左静

[摘 要]购买年法是收益性地价评估方法,其外在表现为地价相当于若干年的地租,实质是无限年期地租的资本化。购买年法的计算过程简单,经济含义明确,对我国征地补偿制度改革、确立市场化征地补偿估算方法具有一定的借鉴意义。

[关键词]购买年法;产值倍数法;征地补偿

[DOI]1013939/jcnkizgsc201707077

年产值倍数法是我国计划经济时期遗留下来的征地补偿计算方法,通过土地年产值与倍数的乘积计算征地补偿费。长期以来,我国政府不断提高补偿倍数甚至制定土地年产值以期提高征地补偿费的额度,但这种人为做法并不奏效,征地补偿费始终滞后于被征地农民的现实需要,其根本原因在于征地补偿费脱离市场、脱离地价。文章将曾在地价评估史上长期存在的购买年法与年产值倍数法进行比较、分析,试图为我国确立市场化征地补偿估价方法提供有益的思考。

1 购买年法是应用广泛的土地估价方法

购买年法为地价评估方法中收益资本化法的一种估价方法,是一种早期存在的估价方法,通常用待估土地的年地租额与市场通行的购买年相乘得出土地价格,表示地价相当于若干年的地租。用购买年法评估地价的公式为:V=a×N,其中V为地价,a为年地租额(土地纯收益),N为购买年。购买年法虽然在形式上表示地价为地租的若干倍,但其经济内涵是地价为未来无限期地租的贴现值之和,这与收益资本化法的基本原理是一致的。在购买年法中,购买年数通常采用土地资本化率的倒数求得,可以作为衡量地租额与土地投资回收期的尺度。例如,当土地资本化率为4%时,购买年数为25年,地价=年地租×25,表示地价相当于该地25年的地租。当地价一定时,购买年数多,则地租额度低、土地投资回收期长;购买年数少,则地租额度高、土地投资回收期短。

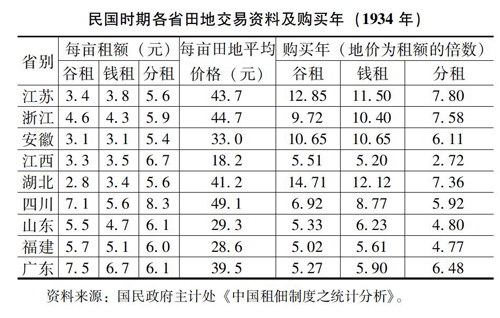

购买年法在我国土地估价史上曾长期存在。从历史资料上看,明、清两代乃至民国时期都采用购买年法评估农村地价。下表为1934年我国各省田地的交易资料,其中谷租、钱租分别是以谷物与货币缴纳的地租;分租是按比例缴纳的地租。通过计算得出在谷租、钱租、分租三种地租形式下的田地购买年分别为844年、849年和595年,平均数为763年。

购买年法在其他国家土地估价史上也曾广泛应用。威廉·配第在1662年出版的《赋税论》中写道:“在爱尔兰,土地的价值只相当于六年至七年的年租,但在海峡彼岸,土地就值二十年的年租。”据史料记载,在俾斯麦时代普鲁士的购买年为28~32年,18世纪英国产业革命时期中的购买年为20~25年。欧战之后,德国因国家经济的影响,购买年降为20年左右,而英国的购买年则普遍增至27~30年。可见,购买年不仅受到地价、地租的影响,还与国家或地区的社会经济发展有密切联系。

2 购买年法对确立市场化征地补偿方法的启示

我国现行征地补偿测算方法主要为年产值倍数法。《土地管理法》规定,征收耕地的补偿费用包括土地补偿费、安置补助费、青苗补偿费以及地上附着物补偿费。征收耕地的补偿费标准为被征耕地前三年平均年产值的6~10倍,每一个需要安置的农业人口的安置补助费标准,为该耕地被征收前三年平均年产值的4~6倍。土地补偿费(同安置补助费)的计算公式为:土地补偿费=土地年产值×补偿倍数。从表现形式上看,年产值倍数法与购买年法十分相似,购买年法表示地价为地租(土地纯收益)与购买年的乘积,年产值倍数法表示土地补偿费为土地年产值与倍数的乘积。但二者的计算项目所表达的经济含义却有着本质的差别。

第一,体现在地租与土地产值不同。购买年法中的地租可以资本化而成为地价,但年产值倍数法中的土地年产值不能资本化而成为地价。因为地租是土地作为生产要素参与生产过程而获得的报酬,而土地年产值是多项生产要素协同作用产生的多项报酬之和,其内涵不仅包括地租还包括其他费用及利税,如生产资料费用、人工费、税费、投资利息和农业利润等。因此,不能将土地年产值进行资本化得出土地价格。如果以类似资本化的方法将土地年产值进行还原处理,得出的结果是包括地价在内的复杂成分,即农地年产值/资本化率=(地租+其他费用及利税)/资本化率=地价+其他。

第二,体现在购买年与非经济倍数不同。购买年法中的购买年通过土地还原率的倒数取得,虽然是以地价为地租倍数的形式表现,但其终究表达的是地价为地租的资本化。因此,购买年不是简单的倍数存在,而是将地租还原为土地价值的工具。我国现行年产值倍数法中的倍数不是通过土地还原率取得,也不是地价与地租的比值,它只是政府制定的标准数据。这种非经济倍数与地租、地价没有必然的联系,也就不能起到还原地租的作用。

第三,体现在未来收益与从前收益不同。购买年法中的地租表示的是未来地租,尽管多数情况下用过去地租代替,但这是在土地用途不变情况下的处理,如果土地用途发生改变,则需用改变用途后的地租,这是由地价的本质所决定的,因为地价是为取得未来收益而支付的报酬。现代土地估价理论及我国《城镇土地估价规程》都明确规定土地估价应遵循预期收益原则与最有效利用原则,两项原則均将土地价值指向土地未来收益的资本化。与此相悖,我国现行征地补偿采用的是从前土地收益。《土地管理法》规定,征收土地按照被征收土地的原用途给予补偿,依据该耕地“被征收前”的年产值进行计算。按照原用途补偿,便将征地补偿费限定在了农地价格范围之内,即使在一定程度上增加补偿倍数,也不能将征地补偿费提高到市地价格水平。要达到市地价格水平必须采用征地后的未来收益,即市地收益。

由于年产值倍数法是计划经济体制下确立的征地补偿方法,不能适应我国现实社会经济体制与人民物质生活水平的需要,导致国家、农村集体经济组织、征地企业与被征地农民的经济利益冲突不断。我国政府也多次对征地补偿标准进行调整,但调整仅限于提高补偿倍数与年产值的数额,并没有考虑改变其经济内涵使其回归地价、回归市场。因此,征地补偿费始终滞后于经济的发展与农民的现实需求。相比之下,购买年法与我国城镇土地估价体系中的收益还原法同属于收益资本化法,对于农村土地估价尤其是征地补偿估价是合适的。购买年法通常是利用银行存款利率作为土地还原率,将土地还原率的倒数作为购买年数。由于银行利率在一定时期是定数,对土地估价有信息引导的作用,不仅使农村征地补偿具有市场化意义,而且可以减少估价人员的主观随意性,增加公信度。

参考文献:

[1]国土资源部城镇土地估价规程GB/T 18508-2014[EB/OL].[2014-12-01].http://wwwdqgtgovcn/Portal/Content.aspx?MType=0&PageID=1&WebID=11796&WebModuleID=31

[2]国民政府主计处统计局中国租佃制度之统计分析[M].北京:正中书局,1946

[3]李文治论清代鸦片战前地价和购买年[J].中国社会经济史研究,1989(2):1-12

- 拉西地平、替米沙坦联合治疗原发性高血压的效果、安全性分析

- 联用拜糖平、二甲双胍对糖尿病的治疗效果分析

- 分析特发性脉络膜新生血管(CNV)患者抗VEGF药物治疗前、 后OCT-A的特征

- 观察不同引流方式对食管癌患者管状胃食管吻合术后对并发症的影响

- 彩超室为先天性心脏病患儿做彩超时开通绿色通道在品管圈活动的意义

- 广州某三甲医院Rh(D)阴性血的管理及临床应用

- 螺内酯联合地尔硫卓治疗舒张性心力衰竭的疗效评价

- 探讨使用奥美拉唑联合铝碳酸镁对胃溃疡并发胃出血患者进行治疗的效果

- 终末期糖尿病肾病血液透析的临床观察及死亡因素分析

- 米非司酮联合宫外孕Ⅱ号方加减治疗异位妊娠的临床疗效分析

- 药学干预抗菌药物合理应用的意义初步分析

- 环丝氨酸联合抗结核药物对耐多药肺结核的临床治疗有效性、 安全性观察

- 分析神经肌肉促进技术在偏瘫上肢康复训练中的临床应用方法及效果

- ICU重症患者并发上消化道出血的治疗及临床预后分析

- 缬沙坦联合氨氯地平治疗老年高血压的临床效果

- 氨溴索联合小剂量低分子肝素钙治疗慢阻肺的临床疗效

- 高剂量放疗联合化疗治疗局部晚期直肠癌患者的疗效及不良反应分析

- 鲍曼不动杆菌的临床分布及耐药性分析

- 缺血性心肌病心力衰竭患者的临床特点及治疗方法

- 经皮微创锁定加压钢板置入内固定对新鲜胫骨远端骨折治疗效果分析

- 股骨近端锁定钢板对转子间骨折治疗价值分析

- 经腹小切口与腹腔镜子宫肌瘤剔除术治疗子宫肌瘤的临床疗效比较

- 药学干预在妇科门诊抗菌药物应用中的效果和体会

- BIPAP呼吸机联合注射用重组人脑利钠肽(新活素)在老年急性 左心衰患者中的应用

- 对比分析瑞舒伐他汀、阿托伐他汀对冠心病治疗效果

- abolish

- abolishable

- abolished

- abolisher

- abolishers

- abolishes

- abolishing

- abolishment

- abolishments

- abolition

- abolitionary

- abolitions

- a bomb

- abominable

- abominableness

- burnt out

- burnt-out

- burnt up

- burnt²

- burnt¹

- burn up

- burn your fingers

- burn yourself out

- burn yourself/sb out

- burn yourself/somebody out

- 华焕一新

- 华独坐

- 华甍

- 华生哲学

- 华甸

- 华皓

- 华盖

- 华盛

- 华盛的样子

- 华盛顿

- 华盛顿会议

- 华盛顿邮报

- 华离

- 华秋苹

- 华章

- 华笺

- 华笺华缄

- 华筵

- 华篇

- 华簪

- 华精

- 华约

- 华纳

- 华纳兄弟电影公司

- 华绪