李军

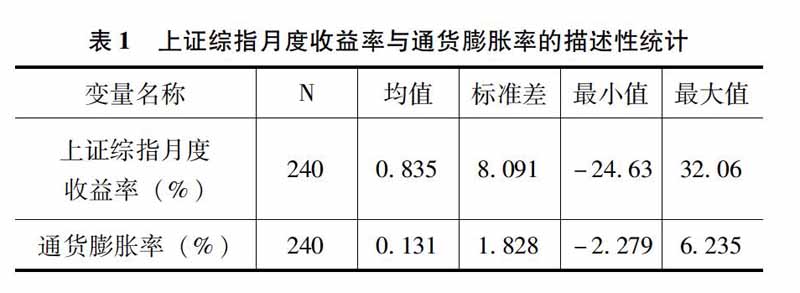

[摘要]股票收益率与通货膨胀之间的关系一直以来受到诸多学者们的关注,根据费雪效应理论,当经济社会存在通货膨胀时,金融资产的收益率也会随之上升。文章将国家统计局公布的消费者物价指数进行连续化处理,用其环比增长率作为通货膨胀率,利用向量自回归模型(VAR)实证分析了我国上证综指月度收益率与通货膨胀率之间的关系。研究结果显示,通货膨胀并没有对股票收益产生显著的影响,股票市场并不能抵御通货膨胀带来的财富缩水,不能有效地实现财富的保值升值。

[关键词]通货膨胀;股票收益;向量自回归(VAR)

1引言

通货膨胀率指标自诞生以来就成为一个十分重要的宏观经济数据而备受人们关注,它能直接反映出当下的经济环境下物价水平,这与普通人民的生活水平有着紧密的联系。同时通货膨胀率的高低也左右着经济政策和货币政策的制定与实施,从而影响着经济的运行方向。随着中国股票市场不断发展完善逐步走向成熟,股票市场对国民经济的影响越来越明显。伴随着这一过程中国的股民数量也出现快速增长,股票市场的收益率因与众多股民的财富息息相关也受到很大关注。在通货膨胀率较高的经济环境下,货币的购买力下降,人们的财富会因此而缩水,人们因此希望能够找到抗通胀的资产以抵御财富缩水。而股票市场由于其良好的流动性和无与伦比的操作便利性,使得其成为众多投资者的首选,也期望能够从股票市场获得一定的收益以减少通货膨胀造成的财富损失。这也使得股票市场的收益率与通货膨胀率之间的关系显得尤为重要。

传统的费雪效应揭示了通货膨胀率和货币利率之间的关系,认为通货膨胀率预期上升时,货币利率也将随之上升。现在多将费雪效应扩展为金融资产收益率与通货膨胀率之间有着正相关的关系,认为通货膨胀率上升时,金融资产的收益率也会相应地有所上升。许多学者对股票收益率与通货膨胀之间是否存在费雪效应进行检验,但研究结果并不统一,有些研究结果认为股票收益率与通货膨胀率之间不存在相关性或呈现正相关性,更多学者的研究结果表明股票收益率与通货膨胀率之间有着负相关的关系,但至于股票收益率与通货膨胀率之间为何呈现负相关性的原因却是众说纷纭也无定论。

文章以国家统计局公布的消费者物价指数月度数据和上证综合指数月度收益率数据作为研究对象,使用向量自回归模型(VAR)进行实证分析,对我国股票市场收益率与通货膨胀之间的关系进行研究检验。

2文献综述

由于股票和通货膨胀与人们的日常生活密切相关而一直受到很大的关注,学术界对这两者之间关系的研究也一直从未中断过。早期费雪效应(Fisher,1930)的提出认为通货膨胀率的上升会引起金融资产名义收益率的上升,因此股票作为一种流动性良好的金融资产,能够有效抵御通货膨胀造成的财富缩水。但投资者在实际投资过程中逐渐发现,股票的实际收益率并没有随通货膨胀而上升。随后一些学者便对这一现象进行研究,发现股票的实际收益率与通货膨胀率呈现一定的负相关性(Linter,1975)。Famma和Schwert对这一现象做了进一步的研究,他们将通货膨胀分解为预期的通货膨胀和非预期的通货膨胀,分别研究了这两部分对股票收益率的影响,其结果表明无论预期的还是非预期的通货膨胀都会对股票收益产生负向的影响。后来的研究中学者们越来越认可通胀幻觉假说,即是股价受到通货膨胀幻觉的影响,在股票定价时投资者错误地使用名义利率对实际现金流进行贴现。

由于中国的股市建立的时间比西方发达国家要晚很多,因此中国学者对这一问题的研究也比较晚。张宗新、朱伟骅(2010)以预期通胀为前提,研究了通胀预期对投资者行为和资产估值影响,结果表明中国股市也存在通胀幻觉效应,在通胀预期条件下投资者情绪和主观风险溢价对资产定价产生影响,导致股票价格出现偏离股利现金流贴现,引发市场过度投机和资产价格非理性膨胀。董秀良、吴仁水(2013)等使用门槛回归模型对通货膨胀率和股票收益率之间的关系进行研究,发现当通货膨胀率较低或处于通货紧缩时,股票收益率和通货膨胀率之间存在不显著的负相关性,而当通货膨胀率较高时,则表现出显著的负相关性。饶品贵、罗永根(2016)则从通货膨胀影响企业债务融资行为视角出发研究,他们认为当通货膨胀率上升时,企业会增加债务融资,这会提升企业风险,并且通货膨胀与股票回报的负相关关系主要通过债务融资渠道进行传导。

3实证研究

31数据说明和描述性统计

由于中国股市自1996年12月13日起实行了个股涨跌停制度,股票价格的波动幅度在这个制度前后出现很大的不同。因此本文选择1997年1月至2016年12月的数据进行研究。本文将消费者物价指数的环比增长率作为通货膨胀率,但国家统计局公布的消費者物价指数是将上年同期的数据调整到100,并利用同比增长率得到本期数据进行公布的,因此多年来国家统计局公布出来的消费者物价指数并不是连续的。文章首先对国家统计局公布的消费者物价指数进行处理使其连续化。处理过程是首先找到1997年国家统计局公布的消费者物价指数并计算当年月度环比增长率,然后将1997年1月的数据作为基期并调整为100,1997年以后各月数据再利用当年月度环比增长率计算得到,以后每年各月的数据则以1997年各月数据为基期,利用国家统计局公布的同比增长率进行计算得到。这样经过处理后得到的消费者物价指数数据便是以1997年1月为基期的连续数据了。文章的数据处理和实证分析都是使用Stata 14完成的。

将消费者物价指数进行连续化处理,并利用环比增长率作为通货膨胀率也是文章研究的创新点。以往的研究过程中要么使用不连续的消费者物价指数,要么使用期间跨度较大的同比增长率,这两种方法都会影响实证结果的准确性。

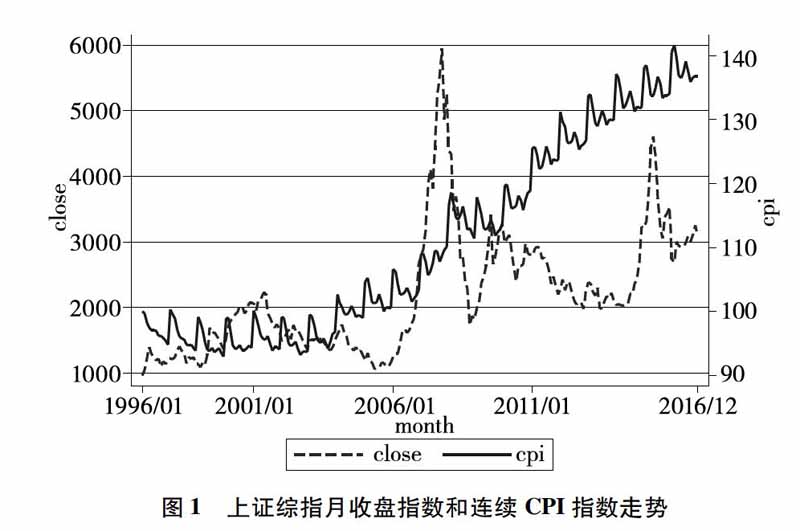

从图1中可以发现上证综指的月度收盘指数在1997年1月至2016年12月期间波动较大,出现过几次明显的涨跌过程,而经调整后连续的消费者物价指数先出现小幅的下降,然后出现明显趋势性的上升。也即是中国在1997年到2005年的时候出现一些轻微的通货紧缩,然后2005年以后整体上是通货膨胀。在消费者物价指数上升期间,上证综指的月度收盘指数有涨有跌,并未表现出与之相一致的趋势。

32实证分析

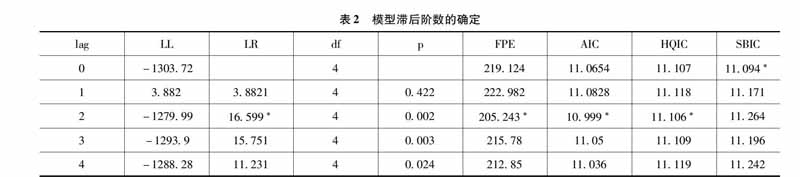

在计量分析中,使用VAR模型进行研究时,首先要确定VAR模型的滞后阶数,这主要依据AIC信息准则、LR检验统计量、最终预测误差(FPE)等统计结果的数值。表2给出了VAR模型滞后0~4阶的LR、AIC、FPE等检验数值的结果。

从表2中可以看出最优滞后阶数为2。在确定了模型的滞后阶数为2后,便对VAR(2)模型进行参数估计,表3给出了VAR(2)模型参数的估计结果。

根据参数估计结果可以得到模型方程如下:

通过模型参数的估计结果可以发现,虽然VAR(2)模型中有一些滞后项的参数估计不显著,但多数参数的估计值还是比较显著的,同是VAR模型研究的重点是在于多变量之间动态互动关系及结构关系,模型的p值分别是0098和0007,即分别在10%和1%的显著性水平下显著,同时模型的极大似然估计为-13064,这说明VAR(2)模型能够较好地描述出股票收益率与通货膨胀率之间的关系。

在对VAR模型参数估计后,要对其系统整体的平稳性进行检验,平稳性检验不是研究一个回归等式中的回归系数的值,而是为了考察经济变量之间的相互影响关系。因为VAR模型是对整体动态研究的模型,主要是研究变量之间的互动关系。

VAR模型平稳性检验方法主要用单位根图检验法,是观察其特征值的模是否位于单位圆内,如果落于单位圆内,则其特征值的模小于1,即该VAR模型是平稳的。

从图2中可以看出该VAR模型的特征值的模都位于单位圆以内,所以该VAR模型是平稳的。

33VAR模型脉冲响应分析

在实际应用中,VAR模型不需要对变量进行先验性约束,因此在VAR模型分析时,常常分析当一个变量受到冲击而发生改变时,会对整个体系产生什么样的动态影响,这〖LL〗也是脉冲响应分析方法。它能够更好地刻画出模型中各个经济变量间的动态影响过程以及影响程度。通过脉冲响应分析,可以具体了解到一个变量的变化会对整个体系产生影响的动态过程。图中的变量pi代表的通货膨胀率,即是上文中的π。图3中给出了通货膨胀率和股票收益率其中一个变量变动时,对自身和其他变量的影响。可以看出当通货膨胀率或股票收益率当期发生变动时,对自身的影响要强于对另一个变量的影响程度。通货膨胀率在当期出现一个冲击时,通货膨胀率在第1期出现一个逐渐减小的正向变动,在第2 期和第3期的通货膨胀率出现负向变动。通货膨胀率当期的冲击,使得股票收益率在第1期和第2期产生正向变动,在第3期时减小为0,但对股票收益率变化的影响并不显著。通货膨胀率当期的一个冲击,从第3期开始无论是对其自身还是对股票收益率的影响,几乎可以忽略不计。股票收益当期的冲击对通货膨胀率几乎没什么影响,而对股票收益率的影响较为显著,会使得股票收益率在第1期和第2期产生明显的正向变动,但对第3期以后的影响也是微乎其微。这说明通货膨胀率的冲击会使得股票收益率产生正向的变动,但影响并不是十分显著,而股票收益率受自身冲击的影响更为显著。这也许主要因为股票市场的收益更多地取决于其自身行情状况,其本身具有一定的记忆性,股票在当期获得一个正的收益,那么在未来的两期也会大概率地获得正的收益。

4结论及建议

本文使用VAR模型对我国上证综合指数月度收益率与通货膨胀之间的关系进行研究,实证分析后认为,当出现通货膨胀时上证综合指数的月度收益率会有一些正向变化,但变化并不显著,也即是通货膨胀对股票市场的收益率存在不是十分显著的正向影响。考虑到本文中使用股票收益是名义收益率,如果使用剔除通货膨胀因素的实际收益率,那么股票市场的实际收益率则很有可能为负,这也与主流研究成果相一致,因此费雪效应在我国股票市场上也是不成立的。股票投资并不能有效地抵御通货膨胀造成的财富缩水。

在实际经济运行中,股票市场的收益率受到多种经济因素的共同影响,宏观经济政策的变动、经济体量的发展、国内外的政治环境、上市公司的盈利能力,甚至突发事件也会对股票收益率产生很大的影响,同时这些因素也会影响通货膨胀率的波动。而理论认为,通货膨胀对股票收益率的影响既有正向促进作用也有负向抑制作用,两者之间的关系比较复杂。

通过本文的研究得知,我国的通货膨胀对股票的名义收益率并未产生显著的影响,投资股市并不能够有效地抵御通货膨胀造成的财富缩水。此外在本文的研究过程中也发现我国的消费者物价指数在2005年前保持得较为稳定,在那之后随着我国经济快速发展,消费者物价指数也开始出现温和地上涨。而我国的股票市场在这期间表现出较大的波动性,股市大幅度剧烈地波动易造成金融风险,不利于经济正常稳定的发展,因此本文在实证研究的基础上,从通货膨胀和股票市场两个方面提出一些建议。

消费者物价指数与民众日常生活联系密切,因此要时刻关注此指数中的相关指标,在某些指标发生异常变动之前或变动初期便进行调控。同时保持宏观经济政策特别是货币政策的稳定,以保持消费者物价指数的稳定,防止其出现大幅波动。此外,经济社会中存在适度温和的通货膨脹,有利于经济的繁荣与发展。

股票市场与经济发展的关系要更为紧密,对经济发展的影响也更大,但我国股票市场一直以来波动较大,存在明显的牛、熊市周期。这与中国资本市场上相关法律制度欠缺及投资者投资水平不高有关,因此管理层要不断完善相关法律制度,加强投资者相关知识教育并养成良好的投资习惯。此外,股市并不能有效地抵御通货造成的财富缩水,因此当经济社会出现通货膨胀时,投资者应根据自己的能力和需求,合理安排投资途径,分散多样化投资,这样才能更好地做到财富的保值升值。

参考文献:

[1]Melville L GThe Theory of Interest[J].Economic Record,1938,14(1):1-13

[2]Lintner JInflation and Security Returns[J].The Journal of Finance,1975,30(2):259-280

[3]Eugene FFama,GWilliam SchwertAsset Returns and Inflation[J].Journal of Financial Economics,1977,5(2):115-146

[4]张宗新,朱伟骅通胀幻觉、预期偏差和股市估值[J].金融研究,2010(5):116-132

[5]董秀良,吴仁水,张婷通货膨胀率与股票收益率关系——基于门槛回归模型的再检验[J].数理统计与管理,2013(1):155-164

[6]饶品贵,罗勇根通货膨胀如何影响股票回报——基于债务融资的视角[J].金融研究,2016(7):160-175

[7]周婉群中国通货膨胀率和股票收益率关系的实证研究[D].大连:东北财经大学,2015

[8]史玉文实际股票收益率与通货膨胀关系研究——基于通胀不确定理论视角[D].南京:南京农业大学,2006

[9]张明通货膨胀下公司的投融资行为研究[D].上海:东华大学,2014

[10]陆维新通货膨胀与股票价格波动[J].财经问题研究,2010(12):65-72

- 苏联模式与当今腐败根源

- 民间投资与民营经济发展数据

- 滴滴出行的一脚“急刹”

- 西凤酒外购基酒或阻碍其IPO

- 长春湖对话:共享经济的理念与实践

- 通过分享经济推进民商改革

- 人类史上居功至伟的“补短板”

- 我们的发展为什么离不开非公经济

- 不为外撼 不以物移

- 消费的真相

- 人民币汇改脚步不能乱

- 城市背后的机械与机械背后的人

- 建盏:因茶而生,又因茶而亡

- 罗伯健:收藏行业当诚信为本

- 朱丙林:让天下没有难卖的艺术品

- 各类型工业企业与全国非金融类国有企业数据

- 连连支付的跨境电商雄心

- 墨迹科技IPO之路恐夭折

- 如何破解共享经济困局

- 共享经济发展的大趋势不会改变

- 人类史上居功至伟的“补短板”(上)

- 中国改革开放四十年的回顾与思考

- 东山再起 再造钟潮

- 专利的战争

- 警惕打着共享的旗号搞新的公私合营

- at-full-speed

- at full stretch

- at-grade

- at-hand

- at-hands-of

- at heart

- at-heels

- atheism

- atheisms

- atheist

- atheistic

- atheistically

- atheisticalness

- atheists

- at high speed

- at-his-mercy

- athlete

- athletes

- athletic

- athletical

- athletically

- athleticism

- athleticisms

- athletics

- athleticses

- 昏澄澄

- 昏然

- 昏狡

- 昏猜

- 昏疲

- 昏盲

- 昏盹

- 昏眊

- 昏眊目耗

- 昏眩

- 昏着

- 昏睡

- 昏睡古乐

- 昏瞀

- 昏礼

- 昏第

- 昏糊

- 昏纵

- 昏罔

- 昏翳

- 昏老

- 昏耄

- 昏耗

- 昏聩

- 昏聩刚愎