吴迪

[摘要]从2014年至今,我国经济发展态势良好。伴随着股市持续低迷的状态,很难通过参考他国经验得到实质性的帮助。文章通过对Eviews软件的应用,针对股票市场与宏观经济变量之间的变化及不同经济变量之间的相互作用影响来进行分析。在分析我国自身股市与宏观经济关系的基础上,为有关部门以及投资者提供更为行之有效的建议。将政策和行政手段相结合,以期将宏观经济和股市的相互影响进行更加深层次的挖掘。

[关键词]股票市场;宏观经济变量;实证分析

[DOI]1013939/jcnkizgsc201726016

1引言

最近三年多以来,我国股市处于一种先波澜不惊地猛增,再慢慢回落持续稳定的趋势。以比较具有代表性的沪深300指数为例,从2014年年初的2146点飙升至2015年5月的4840点,直到2015年9月一路暴跌至3202点。我国经济发展取得了重大进展,股市却在近两年持续低迷,其中的缘由是无法通过借鉴其他国家的经济规律进行解释的。本文通过近三年的历史数据,对国家经济变量与股票市场之间的关系进行分析,为证券管理部门提供参考资料,使其能更好地控制并完善股票市场经济体系,保持平稳运行。

2宏观经济变量与股价相关性实证分析

21股票指数的选取

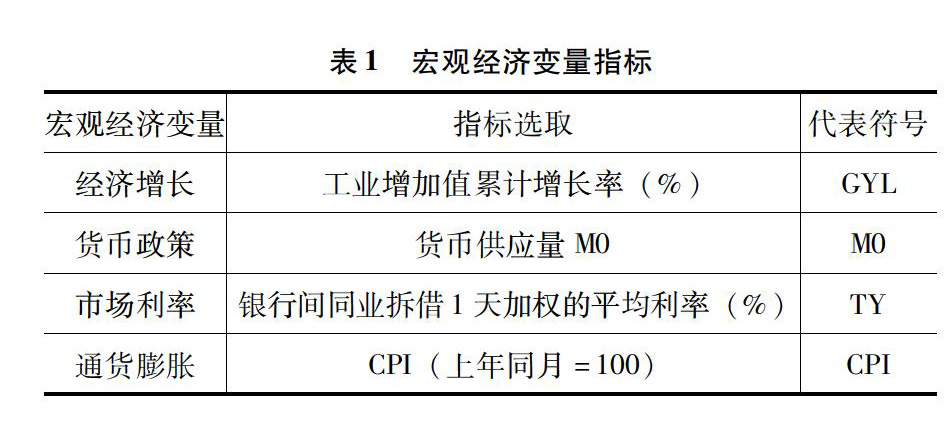

本文样本区间为2014年1月到2016年12月。并且为了保证数量及实证分析的便捷性故选取了月度数据。因变量是沪深300指数且通过取对数来消除股市的不确定性可能造成的干扰。宏观经济变量指标选取(见表1)。

22实证分析检验

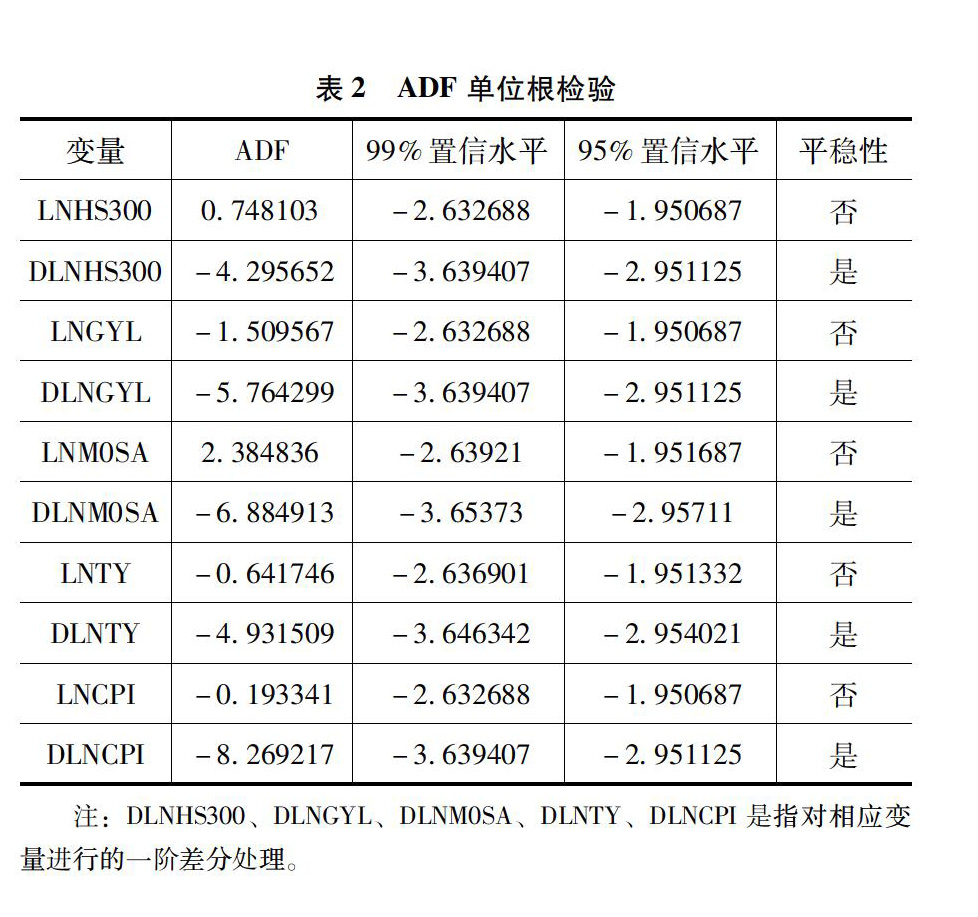

货币供应量M0须排除季节因素所带来的影响故进行季节性调整,指标换为M0SA。其他数据则无须进行季节性调整。对数据进行对数处理的目的在于消除数据的异方差性以及不稳定性。ADF单位根检验结果(见表2)。

由表得原序列其实并不是平稳的序列。但是通过一阶差分可以成功变为平稳序列。然后运用Granger检验其能否构成因果关系。

VAR模型估计如下:

LNHS300 = C(3,1)×LNTY(-1)+ C(3,2)×LNTY(-2)+ C(3,3)×LNM0SA(-1)+ C(3,4)×LNM0SA(-2)+ C(3,5)×LNHS300(-1)+ C(3,6)×LNHS300(-2)+ C(3,7)×LNGYL(-1)+ C(3,8)×LNGYL(-2)+ C(3,9)×LNCPI(-1)+ C(3,10)×LNCPI(-2)+ C(3,11)

LNHS300 = 019895×LNTY(-1)+ 008361×LNTY(-2)- 008812×LNM0SA(-1)- 013774×LNM0SA(-2)+ 073257×LNHS300(-1)+ 002801×LNHS300(-2)+ 017979×LNGYL(-1)- 050996×LNGYL(-2)- 705192×LNCPI(-1)- 461487×LNCPI(-2)+ 5877879

其中擬合优度为R2(LNHS300)=09130,F统计量为F(LNHS300)=241380。

VAR模型滞后期选择结果(见表3)。

筛选根据以上五种原则,五个原则里有三种支持建立VAR(4)模型,即沪深300指数的滞后阶数为4,确定VAR(4)模型。并且可以推出协整检验所需滞后阶数为3。

由VAR模型平稳性检验结果(见表4)可知,该VAR模型是稳定的。

由检验结果可知,LNGYL是LNHS300的Granger原因。所以工业增加值可以认为是引起沪深300指数变化的直接原因。LNTY与LNHS300互为双向的Granger原因。所以同业拆借利率可以认为是引起沪深300指数变化的直接原因;而沪深300指数也可以认为是引起同业拆借利率变化的直接原因。

由每个变量各自的脉冲响应函数(IRF)曲线(见下图)可以得出以下论断。

各变量脉冲响应函数曲线图

沪深300指数对于CPI的一个标准差新息的响应前六期全都处于调整阶段,于第六期时爬升到最大负响应阶段。这与经济理论也是一致的,即股市不景气会对宏观经济产生负面影响。CPI作为国民的消费者价格指数,大小与其价格水平有着非常接近的关系。

对工业增加值累计增长率一个标准差新息的响应在前五期属于调整阶段,第五期达到最大负响应。可以理解为工业增长率更能够准确有效地对我国经济走势做出相应的反应,在股市繁荣时期前期拉动工业增加值增长。

对货币供应量一个标准差新息的响应于第六期之前,显现出相对迟缓的正向收敛趋势。虽在第十期尚未完全收敛,但也可以理解为,季节调整后的货币供应量M0能够完全达到并且符合股价指数的增长需求,而且在近期拥有潜力使其增长。

对银行同业拆借利率的响应前期呈现正向波动,第五期时达到最大正响应并持续减弱。表示伴随着国家针对利率波动不断调整政策,利率上升,投资成本升高,对股票市场增长的影响也比较显著。

沪深300指数主要是由自身的冲击产生的变更与波动。CPI对沪深300指数所带来的冲击随着时间呈现出增加趋势并逐渐稳定至20%~21%。利率和工业增长率所造成的冲击对沪深300指数有一定影响但所占比例不大。而货币供应量的数据在经过季节性的调整后对沪深300指数变动影响程度非常小。

进行协整检验,选择的滞后阶数为3,检验结果如下:

LNHS300 = C(1)+ C(2)×LNCPI + C(3)×LNTY + C(4)×LNGYL + C(5)×LNM0SA +[AR(1)=C(6)]

LNHS300 = 260774374665 - 431648674329×LNCPI -00749091081203×LNTY + 0501627391302×LNGYL + 0110797446882×LNM0SA +[AR(1)=0929067937196]

其中拟合优度为R2(LNHS300)=0875008,因此该方程拟合优度较高,不存在自相关现象。

残差的单位根检验结果(见表7)可以得出:

3研究结论与政策建议

CPI能在短期及长期内对沪深300指数产生负的影响,对于股价指数来讲是个非常关键的因素之一。银行间拆借利率在长期来看能够对沪深300指数产生负的影响,且二者有双向Granger原因。随着利率相关调整政策,利率上升对股市增长也存在着较为明显的影响。货币供应量M0对沪深300指数产生正面影响,但并不是引起沪深300指数变动的直接原因。工业增加值增长率与沪深300指数互相呈现出正相关关系,可以认为是引起沪深300指数变动的直接因素。

建议对社会公共服务进行完善,继续提高社会给民众的福利,同时调整完善社会保障制度。并对分配制度继续进行更深入的改革,拉高整体低收入群体平均消费水平。央行需要研究金融资产理性定价,区分股票价格波动是基于基本波动或泡沫因素的存在,建立一套股票价格波动判断标准和评估机制来分析股票价格波动原因,针对不同的状况来制定相应政策,在股市出现反常波动的时候同时加以控制。

总的来说,分析股票价格指数的影响因素并不可以从对一个以往历史数据的分析中就得出结论,还需要对影响股市的一系列相关因素进行相应的因果关系分析,并且对其价格的形成机制进行深层次的分析。对其因果关系进行掌握,有利于分析证券价值并且整合宏观经济、行业内以及上市公司的业绩,从而能够在股价发生变化的时候及时进行风险对冲及风险预警。

参考文献:

[1]陈峰中国股票市场与经济增长关系的实证分析[D].南京:南京理工大学,2013

[2]周忠康,马淑君,李玙宏观经济变量与我国股票市场长期均衡性研究——基于向量误差修正模型[J].中国市场,2016(33).

- 初中历史与社会教学中提高学生的人文素养策略探究

- HSK四级阅读理解教学研究

- 让课堂成为学生智慧之旅

- 基于新背景下社区教育资源开发的策略初探

- 初中班级自主管理策略探讨

- 高中班主任转化后进生的德育教育工作探究

- 重视班级文化建设,提高德育工作实效

- “语言+专业”复合型日语人才培养模式探究

- 情境教学在初中道德与法治教学中的探析

- 用爱架起沟通的桥梁

- 高中政治哲学部分的教与学探微

- 初中地理教学中搞好学困生转化工作的策略

- 初中历史与社会学科微课的开发与运用研究

- TELOS模式下初中英语综合技能板块的课例浅析

- 让阅读自觉成为学生课余生活的重要组成

- 实施分层教学 创设和谐氛围

- 多元化学习方式在高中语文教学中的运用

- 支架式教学在初中道德与法治教学中的应用

- 核心素养下的高中思想政治学科教学策略

- 新课改背景下高中政治教学的有效性策略

- 在高中政治教学中加强中华传统文化教学的一些思考

- 勾勒初中道德与法治课课前诵读两分钟

- 创设新型初中道德与法治课堂教学模式刍议

- 将绍兴名人文化融入思想政治理论课教学研究与实践

- 试述互动式教学模式在初中道德与法治课教学中的应用

- baptizers

- baptizes

- baptizing

- bar

- barb

- bar/ban

- barbarian

- barbarianism

- barbarianisms

- barbarians

- barbaric

- barbarically

- barbarities

- barbarity

- barbarous

- barbarously

- barbarousness

- barbarousnesses

- barbecue

- barbecued

- barbecuer

- barbecuers

- barbecues

- barbecue²

- barbecue¹

- 遮拨

- 遮挡

- 遮挡保护

- 遮挡具

- 遮挡身体的工事

- 遮挡防护

- 遮掩

- 遮掩住的弊端

- 遮掩灭绝

- 遮掩真情的事物

- 遮掩耳目

- 遮掩身体

- 遮掩躲闪,不敢公然露面

- 遮掩隐藏

- 遮掩,隐瞒

- 遮敷

- 遮断

- 遮日

- 遮映

- 遮映衬托

- 遮架

- 遮栏

- 遮止

- 遮水

- 遮没,遮蔽