邵莉莉

摘 要:利用上市银行面板数据研究银行异质性对货币政策信贷传导效果的影响,得到以下结论:(1)银行信贷对货币政策的反应符合货币政策的调控意图,但主要通过股份制银行进行传导。(2)资产规模、流动性水平和资本充足率是影响信贷传导效果的主要因素,资产规模越小,流动性水平越高,资本充足率越大,信贷传导效果越好。(3)资产规模、流动性比例和不良贷款率是影响国有银行信贷反应的主要指标,而流动性比例和资本充足率则是影响股份制银行信贷反应的主要指标。因此,为了进一步加强货币政策的信贷传导效果,央行应充分考虑银行信贷传导的异质性,实行差别化的货币政策调控。

关键词:银行异质性;货币政策;信贷渠道

中图分类号:F821? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2020)26-0115-05

一、问题的提出

目前,我国利率市场化和汇率市场化改革尚未完成,资本市场的发展尚不成熟,信贷传导仍然是我国货币政策传导渠道中最主要的渠道。因此,信贷渠道的传导效果对货币政策作用的发挥具有很大影响。然而,由于央行与商业银行目标的不一致,导致货币政策信贷传导效果在我国各个时期都存在不同程度的弱化,货币政策的作用没有得到充分发挥。货币政策信贷传导效果,即银行信贷对货币政策调控的反应程度,一方面受到央行实施的货币政策(包括采用的政策工具类型和政策松紧程度)的影响;另一方面,作为货币政策工具的作用对象,商业银行的异质性特征,如资产规模、流动性水平、资本充足率高低及资产质量等内部特征也会导致货币政策对不同银行信贷供给的影响不同。本文从银行异质性的角度分析我国货币政策信贷传导机制弱化的微观原因,探究银行个体特征如何影响其信贷投放对货币政策冲击的反应,进而影响货币政策的传导效果。

二、模型构建与数据处理

(一)模型设定

根据以往学者的研究,银行信贷规模的投放主要是由货币政策相关变量和贷款需求相关变量共同决定的。因此,首先建立如下基础模型:

在以上设定的3个模型中,lnloanit为贷款总额的自然对数值,反映银行信贷水平;?琢i代表常数截距项,其下标i表示各家银行;t表示时间;rt为货币政策变量,采用一年期贷款基准利率。①代表信贷需求因素的指标用国内生产总值GDP表示,并采取滞后一期的自然对数值(lngdpt-1)。Xit-1为银行个体特征变量,用以反映样本银行的异质性,包括规模特征、流动性特征、资本充足程度特征和资产质量特征。其中,规模特征用资产总额的自然对数来表示,记为lnsize;流动性特征用流动性比例(流动性资产/流动性负债)来表示,记为liq;资本充足程度特征用监管指标资本充足率表示,记为cap;资产质量特征用不良贷款率来表示,记为bad。为了避免模型内生性引起的参数估计有偏和不一致性问题,对银行特征变量取滞后一期。?孜为随机误差项。

(二)样本选取和数据来源

鉴于实证数据的可获得性与研究样本的代表性,本文选取我国所有上市银行作为研究样本。截至目前,我国共有16家上市银行,样本银行的贷款总额大体涵盖了全国金融机构60%以上的贷款余额,具有较好的代表性。由于这些银行基本上是在2005年以后完成上市的,考虑到数据的连续性,实证部分利用2005年下半年至2018年年底我国16家上市银行的半年度非平衡面板数据。文中数据来自国泰安研究服务中心CSMAR系列数据库、巨灵金融平台以及各银行的半年报和年报。为了得到实际GDP数据,使用1994年为基期的定基比居民消费价格指数对名义GDP进行调整。由于政策变量和前定变量作为主要解释变量,因此模型的内生性问题不严重,模型估计可以直接采用固定效应模型或随机效应模型。

三、实证分析与结果

(一)全样本实证分析

根据前述计量模型,首先利用全部样本银行的资产负债表数据,对相关异质性变量与银行贷款数据进行面板回归,以考察相关因素对银行信贷供给的直接影响。在基础模型(1)的基础上逐次引入相关变量。在回归方程中逐次引入解释变量有两大好处,一是可以观察到引入变量的系数在引入过程中的变化,从而发现导致其变化的原因;二是这种回归方法能够大概判断变量系数的符号和大小,回归结果较为稳健。在进行面板回归以前,还需要对采用的模型类型进行判断。通过豪斯曼检验,发现采用固定效应模型更加合适,故采用固定面板EGLS(Cross-section weights)计量方法进行回归。模型估计结果如表1所示。

从表1可以看出,一年期贷款基准利率对银行贷款的影响系数为负,由此说明,在我国,银行信贷投放对货币政策的反应基本符合货币政策的调控意图,央行提高利率能抑制贷款的增长。就宏观需求因素GDP来看,GDP对银行贷款存在显著的正向影响,说明我国经济增长的同時也刺激了各类经济主体对资金的需求,因而有利于银行贷款规模的扩大。

逐次引入的银行异质性指标依次为资产规模、流动性比例、不良贷款率和资本充足率。其中,资产规模对信贷投放具有显著的正向影响,而且十分稳健,说明银行规模的扩大有利于信贷投放;流动性指标对信贷投放的影响不显著,这可能与我国目前商业银行整体流动性过剩有关,从而影响了银行流动性对信贷投放作用的发挥;资本充足率对信贷投放存在显著的负向作用,说明资本充足率的提高会减少银行贷款的发放;不良贷款率对信贷投放的影响系数也是负数,当不良贷款率较高时信贷规模较小,这是因为较高的不良贷款率增加了商业银行的贷款风险,银行在做信贷决策时将更加慎重,因此制约了贷款的投放。

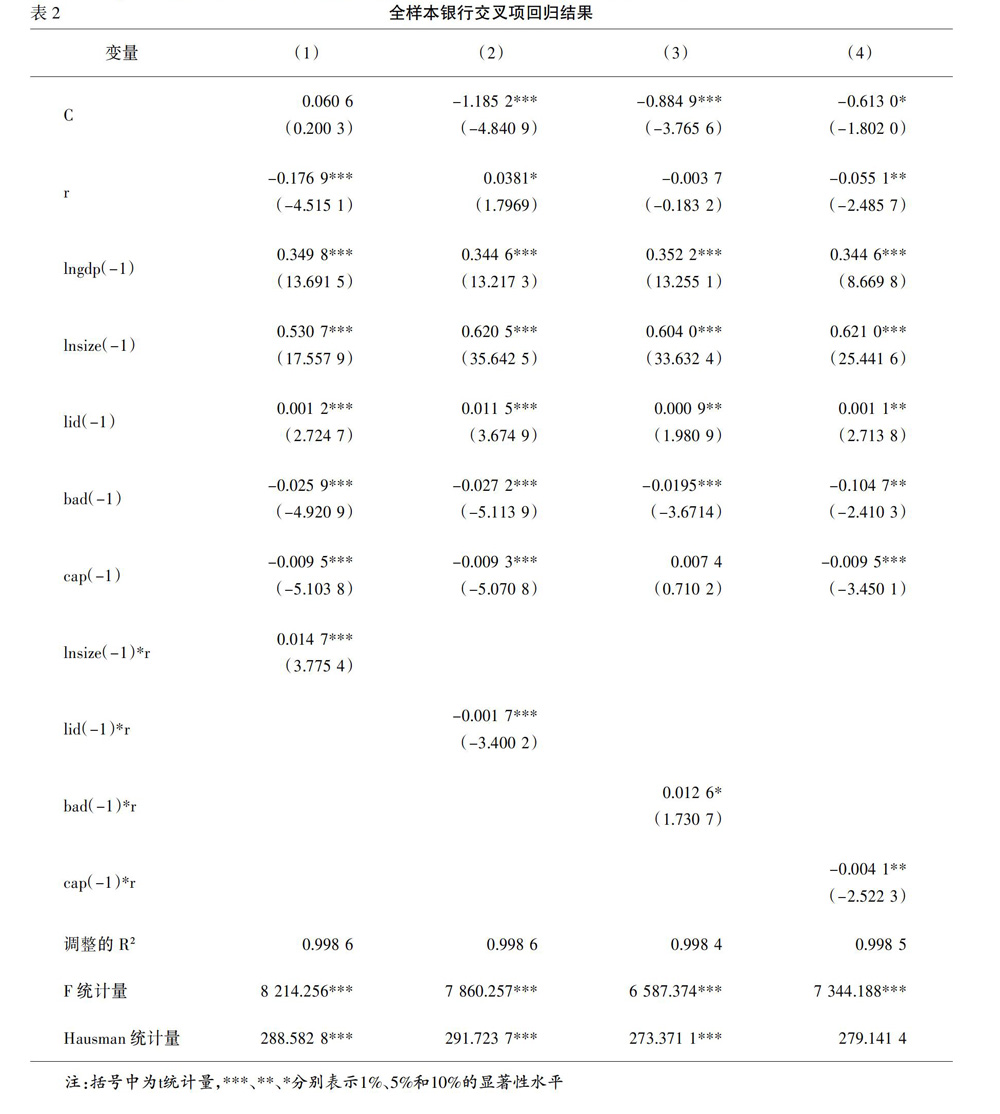

在模型(2)的基础上逐一引入银行异质性变量与基准利率的交叉项进行回归,以考察银行异质性对货币政策信贷传导效果的影响。经检验,模型的估计仍然适合固定效应模型,EGLS估计结果如表2所示。

从表2可以看出,在5%的显著性水平上,资产规模、流动性比例和资本充足率与基准利率的交叉项对信贷投放的影响均是显著的,表明银行的规模、流动性水平和资本充足程度三大特征显著影响货币政策的信贷传导效果。具体而言,资产规模与利率交叉项的系数显著大于0,说明资产规模对信贷投放起着明显的支撑作用,银行的资产规模越大,货币政策对贷款的影响越小,也就削弱了政策效果。流动性比例与利率交叉项的系数为负,说明银行的流动性水平越高,货币政策对贷款的影响越大,信贷渠道的传导效果越好。资本充足率与政策利率交叉项的系数显著小于0,证实资本充足率通过银行贷款渠道对货币政策效果发挥作用,当资本充足率较高时,货币政策调控对银行信贷的影响较大,货币政策的传导效果就好。

(二)分组实证分析

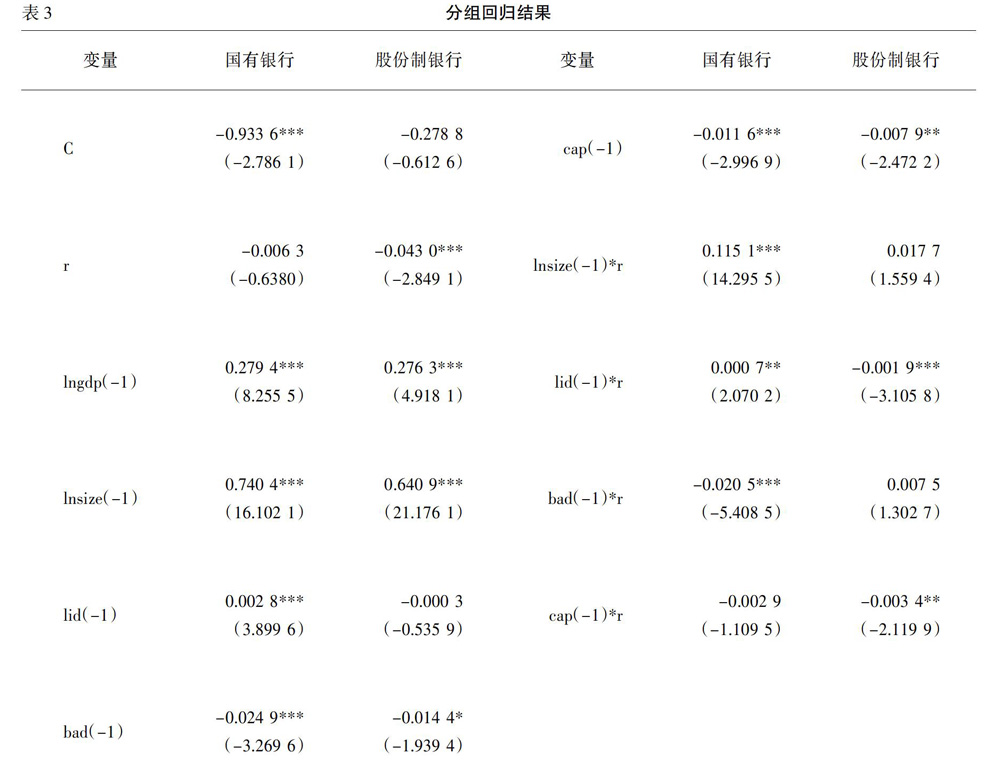

在两组银行中,首先对银行特征变量与贷款数据进行面板回归,分别考察影响两类银行信贷投放的因素。然后逐一引入银行异质性变量与基准利率的交叉项分别进行回归,考察在不同性质银行类别中异质性因素对货币政策信贷传导效果的影响差异。两组银行模型的估计经豪斯曼检验,采用固定效应模型,并用EGLS计量方法回归。模型估计结果如表3所示。

从单变量回归结果来看,基准利率只对股份制银行的信贷投放影响显著,而对国有控股銀行的信贷不存在显著影响,而且股份制银行的信贷反应方向与货币政策调控方向一致。据此说明,我国货币政策信贷传导机制基本上没有通过国有控股银行进行传导,而只在中小股份制银行中传导。

从引入交叉项后的回归结果来看,银行异质性因素对两类银行信贷反应的影响也是存在一定差异的。具体分析如下。

对五大国有控股银行而言,在5%的显著性水平上,资产规模、流动性水平和不良贷款率显著影响其对货币政策的信贷反应强度。其中,资产规模和不良贷款率对国有银行信贷反应的影响符合理论预期,国有银行的资产规模越大,不良贷款率越低,对货币政策的反应越不敏感,货币政策的信贷传导效果越差。值得注意的是,流动性比例与利率交叉项的系数符号与预期不符,国有银行的流动性水平越高,货币政策对其贷款的影响越小,从而减弱了货币政策对其信贷供给的负面冲击。这种现象可能是由于目前国有控股银行的流动性水平普遍低于股份制银行,流动性管理方面也存在诸多问题,在这种现实情况下,较高的流动性水平反而在一定程度上增强了外部投资者的投资信心,导致银行的外部融资成本降低,于是削弱了货币政策的负面冲击。

对股份制银行而言,流动性比例和资本充足率在5%的显著性水平上对其信贷反应强度存在显著性影响,并且系数符号与预期相符。较高的流动性水平和资本充足率使货币政策对股份制银行信贷投放的影响增大,货币政策的传导效果得以强化。

四、结论与政策建议

从本文的实证分析可以看出,国有银行和股份制银行的信贷投放对基准利率的反应不同,银行异质性特征也影响货币政策的信贷传导效果。为了使货币政策的信贷传导机制更加通畅,从而提高货币政策的有效性,本文提出以下政策建议。

(一)提高货币政策在国有银行中的传导效果

实证结果说明,我国货币政策几乎没用通过国有控股银行进行传导,而只在中小股份制银行中传导。这与五大国有银行过去浓厚的国有背景不无关系,在这种背景下,银行行长由国家任命,职务与行政级别挂钩,人事任免制度不规范、所有者缺位和管理缺失问题突出,种种问题使国有银行的经营行为偏离了自身利益最大化的目标,也妨害了金融市场的公平竞争。在这种情形下,货币政策信贷渠道若在国有控股银行中有效传导,那么其资产质量将无法得到保障。要想避免这种情况的发生,必须不断深入利率市场化进程,持续推进国有控股银行的股份制改革,敦促其积极参与市场竞争,改变盈利模式,实现自身市场化运作,从而提高国有银行的运营效率。

(二)实行差别化的货币政策调控

根据本文的实证结果可知,由于银行间存在的异质性,货币政策调整对不同银行的信贷决策也会产生不同的影响。货币当局在制定货币政策时不应采取“一刀切”的做法,而应该考虑到银行之间资产负债结构及其他特征的差异性,着重对各银行资产负债表中的个体特征进行监测,在制定货币政策时将银行特征纳人决策范围内,对不同银行实行的货币政策也应有所不同,并随着银行资产构成的变化予以动态调整。根据本文的研究结果,要重点关注银行的规模特征、流动性特征、资本充足程度特征以及资产质量等相关特征,在充分考虑各银行资产组合行为的前提下,构建我国的货币政策决策体系,从而强化信贷渠道的传导效果,实现整体调控目标。

参考文献:

[1]? Borio,C.,Zhu,H.Capital Regulation,Risk-taking and Monetary Policy:A Missing link in the Transmission Mechanism?[J].Journal of Financial Stability,2012,(4):236-251.

[2]? Vu Hong Thai Nguyen,Agyenim Boateng.The Impact of Excess Reserves beyond Precautionary Levels on Bank Lending Channels in China[J].Journal of International Financial Markets,Institutions & Money,2013,(26):358-377.

[3]? Saumitra N.Bhaduri,Toto Goyal.The Bank Lending Channel of Monetary Policy Transmission:Evidence from an Emerging Market,India[J].International Journal of Banking,Accounting and Finance,2015,(1):1-20.

[4]? 张旭渡.我国货币政策的信贷渠道存在性分析——基于2411家上市公司样本[J].商业经济研究,2019,(17):151-153.

[5]? 王周伟,王衡.货币政策、银行异质性与流动性创造——基于中国银行业的动态面板数据分析[J].国际金融研究,2016,(2):52-65.

[6]? 陈红,葛恒楠.银行异质性对货币政策信贷传导效果的影响[J].当代经济研究,2017,(1):72-79.

[7]? 李树生,管衍锋.资本约束、银行异质性与信贷风险敏感性[J].经济与管理研究,2018,(5):51-60.

- 国家级社会管理和公共服务标准化试点考核评估会召开

- 提高北京城市管理水平的两点思考

- 站在新起点 畅想北京城市新景向

- 北京市城市管理委员会正式挂牌

- 创新体制机制 转变理念策略迎接首都城市管理工作新挑战

- 不可错过的佳作

- 德国电梯新技术

- 华盛顿推出绿色公共回收计划

- 欧盟决议严控塑料袋使用

- 社区医疗成效初显 市民期盼继续完善

- 大都市远郊城镇群规划探索实践

- 城市交通拥堵人的因素是核心

- 城市:“人是人的最大乐趣”

- 城市道路公共服务设施设置与管理规范

- 基于智慧城市框架下的智慧环保

- 垃圾填埋场:世界最大的生态修复案例

- 淮安,一座创造神话的城市

- 历史悠久而又生气勃勃的城市

- Introductory remark

- 山东:善南启动市容环境专项整治行动

- 江苏:东海高品质打造宜居宜业生态环境

- 河南:数字城管抓考核携手打造“许昌蓝”

- 湖南:岳阳市加强市容管理提质提速

- 广州:大力兴建垃圾处理设施

- 重庆:今年全力推进 110个道路项目建设

- goes off

- goes on

- goes out

- goes round

- goes together

- goes to the wall

- goes under

- goes up

- go faster

- go fast/quickly

- go-fer

- gofer

- gofers

- go-fers

- go fifty fifty

- go fifty-fifty on

- go fifty fifty on

- go-fly-a-kite

- go for

- go for a drive

- go for a ride

- go for a run/jog

- go for a stroll

- go for a walk/take a walk

- go for broke

- 终身误

- 终身贫苦

- 终身默默无闻

- 终身,永远

- 终陪

- 终隔一层

- 终霜

- 终非池中之物

- 终非池中物

- 终风

- 终风且霾

- 终食之间

- 绉

- 绉巴巴

- 绉布

- 绉折

- 绉痕

- 绉皮

- 绉纱

- 绉纱一类的丝织品

- 绉纹

- 绉纹多

- 绉绸

- 绉襞

- 绊