摘?要:?以嘉兴地区73家企业为研究对象进行问卷调查和实地访谈,发现财税〔2018〕99号文颁布后,企业的研发投入有所提升,享受加计扣除申报的企业数及申请的专利数明显增加,总体上加计扣除政策还是令人满意的。但实施效果不显著的企业数也占据了一定的比例,主要原因包括政策了解度不够、研发水平低、企业内部管理较差等。要切实贯彻落实研发费用加计扣除政策,一方面需要企业切实提高研发能力,另一方面需要加大政策宣传力度,同时根据实际情况进一步并完善现行政策。

关键词:?研发费用加计扣除?嘉兴企业?实施成效

一、引言和综述

为促进我国企业加大研发投入、提升自主创新能力,加快我国企业产业升级步伐,政府出台了诸多税收刺激政策,如研发费用加计扣除政策财税〔2018〕99号等。目前,研发费用加计扣除优惠政策已成为业内热点问题。关于研发费用加计扣除政策实施效果的研究主要分为以下两派。

部分学者如刘丁蓉(2013)[1]研究发现企业申报加计扣除研发费用的积极性不高。蒋枫等(2015)[2]以广西为例,研究发现2013年研发费用加计扣除税收总额较2008年有所增长,但总体上偏低。王珍等(2016)[3]以宜昌市企业为例,发现创新型企业享受研发费用加计扣除政策优惠的比例仍然较低。还有部分学者如贺康等(2020)[4]研究发现加计扣除政策对2013—2017年沪深两市上市公司起到了预期效果。崔也光、王京(2020)[5]研究发现加计扣除政策对2014—2017年我国A股上市公司研发工作具有显著激励效应。姚维保等(2020)[6]依据2015—2017年我国传统能源上市企业面板数据,研究发现研发费用加计扣除能有效促进传统能源企业加大研发投入。

目前,较少学者研究财税〔2018〕99号文颁布后对企业研发投入等的影响。浙江省嘉兴市一直将创新型企业建设作为推动企业经济转型升级的重点,也取得了显著成效。因此,本文研究的创新之处在于:依据调研的73家嘉兴企业相关数据,分析财税〔2018〕99号文颁布前后企业研发投入等相关情况,评价财税〔2018〕99号文的实施效果,并根據研究结论提出相关建议。

二、企业研发现状分析

通过对嘉兴地区企业进行问卷调查及实地访谈,共收回有效问卷234份。结果表明,约67%的企业近年来研发投入有所增加(研发费用占当年营业收入的百分比)(见表1)。从表1可知,这四年的研发投入总体趋势是逐步上升的,财税〔2018〕99号文颁布后提升比较明显。

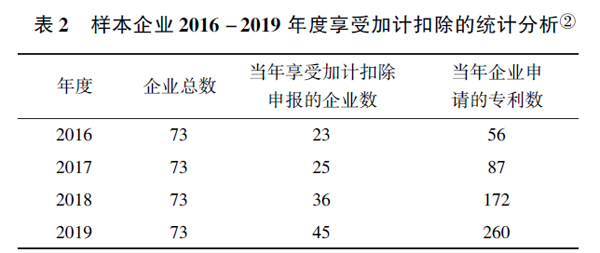

对73家样本企业中当年享受加计扣除申报的企业数及当年企业申请的专利数进行统计发现,总体上这四年申报的企业数及企业申请的专利数都是上升的,2018—2019年的数据更加明显(见表2)。以上数据说明财税〔2018〕99号文的颁布一定程度上促进了企业申报加计扣除及申请专利,对企业提升创新能力有一定的激励作用。

三、加计扣除政策实施效果调查分析

对234份问卷的分析表明,41%的企业认为实施效果效好,26%的企业认为效果一般,约33%的企业认为效果不显著。可见,总体上加计扣除政策还是令人满意的,但实施效果不显著的企业数也占据了一定的比例,其原因是多方面的:

(一)政策了解度不够

国家颁布了一系列费用加计扣除税收优惠政策,而一些企业未与税务局等部门进行有效沟通,使得企业在进行研发费用归集时无法判断该适用哪种制度,增加了研发费用的核算难度。

1.对政策适用对象不明。调研发现,有的企业认为只有高新技术企业适用研发费用加计扣除政策优惠。实际上研发费用加计扣除政策规定,符合财务核算健全条件并能准确归集研发费用的企业(包括了非高新技术企业)都适用加计扣除政策。所调研的企业中有企业兼营多种行业,而享受研发费用加计扣除的企业有行业负面清单的限制,这要考虑企业当年的主营业务收入占全部收入减去不征税收入和投资收益超过50%的行业是否在负面清单中。

2.对研发活动人员认定不清。调研发现,有企业对于研发活动人员的认定不清楚,有些技术人员是临时聘请的,对于临时聘用的研究人员、技术人员、辅助人员的工资等费用如何合理核算并归入研发费用,很难进行统一的归类管理。

3.研发费用科目设置简单。调研发现,有的企业只是简单地在“管理费用”下设置“研发费用”二级科目,没有登记研发项目名称或编号;还有的企业设置“研发支出”,但未设置“资本化/费用化”明细科目,研发费用加计扣除时存在重复计算问题。

4.其他费用占比较大。调研发现,有些企业认定与研发活动直接相关的其他费用所占比例很高。有些企业在其他费用里设置“业务招待费”“广告宣传费用”等,这些费用明显不属于税前全额扣除的范围,更不用说加计扣除。

5.研发费用分配不合理。调研发现,有的企业不能准确划分经营性支出与研发性支出,各个费用之间的逻辑关系不清楚,研发费用没有在不同研发项目之间合理分配。

6.辅助账设置混乱。调研发现,有的企业关于研发支出辅助账的设置比较混乱,没有按照研发项目准确设置;还有一些企业没有设置研发支出辅助账,最后影响到研发费用加计扣除申报工作。

(二)研发水平低

大多数企业的研发技术能力确实比较薄弱,企业资金比较缺乏,而有些中小企业本身融资渠道有限,得到的税收优惠少,没有太多的资金投入到研发部门,因而研发动力不足,研发水平低。

(三)企业内部管理混乱

多数企业内部管理较差,有些企业的研发部门对研发项目的信息未公开,财务人员对研发项目进展掌握不清,等到报销相关费用时才上报,最后很可能因为无有效的凭证导致无法报销,从而影响研发活动的正常开展。还有许多企业申报享受加计扣除优惠时相关研发资料不全,如在材料整理过程中缺失关键的文件资料、缺失相关财务数据等。

四、结论及建议

通过对政策实施效果的调查,发现总体上加计扣除政策还是令人满意的,但实施效果不显著的企业数也占据了一定的比例。因此,对于如何实现研发费用加计扣除实施效果最大化,激励企业进一步提高研发水平及创新能力,笔者提出以下建议:

(一)提高企业研发能力

针对部分企业未能用足用活研发费用加计扣除政策,建议企业做好以下工作。

1.重视研发创新。企业应当增强研发创新意识:一方面要加大企业的研发投入,避免因研发投入不足导致研发产出水平低、效率低;另一方面也要根据企业在市场中的经营状态量力而行,避免盲目地进行研发活动,在科学稳健的研发战略指导下,促进企业不断提高研发能力,从而提升企业的创新能力。

2.完善研发管理制度。调研发现,很多企业的内部管理尤其是研发管理存在问题,这影响到企业的加计扣除申报以及企业创新能力、盈利能力的提升。因此,建议:一是完善研发费用的立项与核算管理。企业研发部门要根据市场及企业自身情况,不断寻找可以研发的项目,整合立项需要的信息,请董事会审批通过后,由研发部门做好日常核算工作,并把项目资料及数据信息及时报送财务部,由财务部向税务局申报。二是保持与相关部门的沟通与协作。调研发现,很多企业对加计扣除政策不够了解,企业必须正确理解政策规定,做到活学活用,并与相关部门保持沟通与协作。一方面,企业财务部门要及时与地方的税务局进行沟通,对加计扣除申报需要准备的资料及程序要了解清楚,以保证顺利通过税务局审核;另一方面,研发部门应当协助财务人员将研发项目详细化,以保证研发费用的入账能够科学化、规范化,从而使企业能成功获得加计扣除税收优惠。

(二)宣传并完善研发费用加计扣除政策

相关部门应加强研发费用加计扣除政策的宣传以及完善工作,使得企业知道并熟悉该政策,引导低技术企业的转型升级与创新发展,从而更好地推动我国企业创新活动的开展。

1.宣传政策。一方面,做好研发费用加计扣除政策的宣传工作。合理利用网络媒体与报纸、杂志、电视等宣传媒介,通过开设网上信息交流平台等方式,实现资源互享、信息互通,使更多企业知晓该政策。为企业搭建起良好的创新平台,鼓励企业持续进行自主创新,提高企业对研发创新的重视程度,促进企业自主开展研发活动;另一方面,做好研发费用加计扣除政策的咨询、辅导工作。调研发现,对于研发费用加计扣除政策很多企业了解不够,因此,政府相关部门应向企业提供研发费用加计扣除政策的咨询、辅导等服务,如定期组织企业学习,加强企业之间的沟通,更有针对性地解决企业的困惑难题,使政策更好地落实下去。

2.完善政策。首先,实现研发费用归集的明细化。只有实现研发费用归集的明细化,才能减少税企之间对政策存在的理解差异,达到降低企业税务负担的目的。其次,落实执行政策跟踪反馈和评价工作。政府相关部门应了解并跟踪政策的实施情况,定期开展政策的反馈和评价工作,针对有异议的研发项目,应提出相应的解决方法,并为后期政策的进一步完善做准备。最后,增强政策优惠力度。政府可以对一些中小企业给予产学研特别优惠,如对于一些研发实力较弱的中小企业,可以鼓励其将一些研发项目交给相关科研机构或高校研发,这样既有利于产学研的深度合作,又能保证研发质量。

参考文献:

[1]?刘丁蓉.企业“研发费用税前加计扣除”政策的执行效果研究[J].科技管理研究,2013(5):35-40.

[2]蒋枫,刘景荣,孔祥军.企业研发费用加计扣除政策执行效果研究——以广西为例[J].经济研究参考,2015(23):79-82.

[3]王珍,王金新,王健伟.企业研发费用加计扣除新政实施成效与对策——以宜昌市为例[J].财会通讯,2016(25):17-20.

[4]贺康,王运陈,张立光,万丽梅.税收优惠、创新产出与创新效率——基于研发费用加计扣除政策的实证检验[J].华东经济管理,2020,34(1):37-48.

[5]崔也光,王京.基于我國三大经济区的所得税研发费用加计扣除政策实施效果研究[J].税务研究,2020(2):92-98.

[6]姚维保,张翼飞,李淑一.研发费用加计扣除对传统能源企业R&D的激励效应——来自我国传统能源上市企业面板数据实证检验[J].科技管理研究,2020,40(1):25-31.

〔本文系浙江省教育厅一般科研项目“研发费用加计扣除政策对企业创新的影响研究——以嘉兴为例”(项目编号:Y201942756)阶段性成果〕

(章云君,嘉兴南洋职业技术学院经济与管理分院)

- 优化初中化学教学过程提高课堂效率

- 科教转化在中学化学创新实验课程中的应用

- 初中物理高效课堂的构建

- 浅谈初中语文教学方法与创新意识的培养

- 小学数学优质课堂教学的策略

- 构建小学数学高效课堂教学策略的研究

- 浅谈小学数学课堂中主动合作探究模式的运用

- 让学生成为小学数学课堂学习的主人

- 如何设计科学合理的课堂评价任务

- 翻转课堂在农村中学实施的适用性探索

- 浅谈电子白板技术与高中地理课堂有效融合的策略

- 有效运用各种现代教育技术,提高课堂教学效率

- 小学数学教学情景课堂的创设方法

- 关于小学数学教学中培养学生创新意识的思考

- 如何利用微课提高农村初中道德与法制教学效率

- 小学数学课堂学生解题能力的培养

- 探讨高中语文课堂上基于古诗词教学促进学生的语言素养

- 如何更加有效地提高小学生数学创新思维能力

- 探讨导学案在初中历史课堂的应用

- 对提高高中物理课堂教学效果的思考

- 创新生物实验对学生能力的提高

- 数字图书馆移动服务模式研究

- 职场沟通视域下商务翻译人才培养模式研究

- LGD(无领导小组讨论技术)在案例教学中的应用探索

- SPOC混合式教学模式在高校国际贸易课程的可行性研究

- laundry_list

- laundry list

- laurel

- laureling

- laurelling

- laurels

- lava

- lavalike

- lavas

- lavatories

- lavatory

- lavender

- lavendered

- lavendering

- lavenders

- lavender-water

- lavish

- lavished

- lavisher

- lavishers

- lavishes

- lavishest

- lavishing

- lavishingly

- lavishly

- 勾了帐

- 勾他的生死簿

- 勾使

- 勾保

- 勾兑

- 勾写

- 勾军

- 勾决

- 勾刀

- 勾划

- 勾剥

- 勾动

- 勾勒

- 勾勒描绘

- 勾勾搭搭

- 勾勾盘

- 勾却

- 勾却,勾销

- 勾去

- 勾取

- 勾合

- 勾呼

- 勾命鬼来寻替死鬼

- 勾哄

- 勾垂