摘 要:企业融资问题作为中国经济发展中受社会各界重点关注的对象,也是企业经营发展中面临的现实问题。国家于2014年底提出我国经济发展的处于新常态阶段,要通过完善资本市场市场结构,进而促进经济向好发展。企业融资环境作为资本市场完善与否的重要指标,本文对其在经济新常态后是否得到了优化与改善进行了研究。本文通过对新常态提出前后上市公司融资约束情况进行实证研究后发现,上市公司融资约束在经济新常态政策提出后得到了有效改善。

关键词:新常态;经济制度改革;融资约束

引言

缓解融资约束是我国企业发展的核心问题,也是推进国家经济发展战略的重要动力。融资环境改善能够促进公司投资,进而提高公司的市场竞争力。但由于当前我国市场并不是完全市场,企业无法完全依赖外部资金进行投资。因此,为了保障企业投资活动的正常进行,融资约束越严重的公司越会更加重视内部资金。国家于2014年底提出我国经济发展的处于新常态阶段,提出通过完善资本市场结构,降低企业融资成本等方式,加快促进经济向好发展。

在已有文献中,学者们对融资约束与现金持有进行了详细的研究。考虑到外部融资成本的因素,高融资约束公司会储备较多的现金,以保障投资活动的正常进行(Myers & Majluf,1984)。本文对新常态发布前后企业的融资环境是否得到优化进行研究,并在此基础上进一步探讨不同类型企业融资约束的改善程度,研究表明上市公司融资约束在新常态提出后得到了明显改善。

一、文献综述与实证假说

在完全竞争市场中,企业的融资需求可以有效传达给市场投资者,投资者将完全根据企业的投资回报进行投资选择进而为公司提供投资所需资金,因此企业无需依赖内部资金用于投资活动。但由于资本市场并不完善,企业因此面临融资约束,需要使用内部资金满足其投资需求(Fazzari et al., 1988)。Myers & Majluf(1984)进一步验证了公司为了减弱来自外部的融资约束会增加内部资金的持有,进而促进公司投资活动的开展。进一步的,有学者对企业的持有现金是否能够对冲融资约束带来的负面效果进行研究,Denis(2009)验证了企业持有现金确实会促进企业投资活动的进行,且这部分现金的价值在融资约束性的公司中表现更为突出。

国内学者对企业持有现金对于企业投资的价值效应也进行了研究。有学者研究企业的现金-现金流敏感性,得出融资约束公司现金流敏感性处于相对较高的水平,尤其是控制现金流中隐含的投资机会后(连玉君,2008).罗琦(2012)研究认为,企业持有现金具有对冲现金流波动的作用,进而稳定公司的投资活动开展,体现出现金持有的价值。

因此,本文基于前人研究的观点,提出假说:国家在提出新常态后,资本市场资源配置得到了引导和优化,对于融资约束企业来说现金持有的价值会得到削弱。

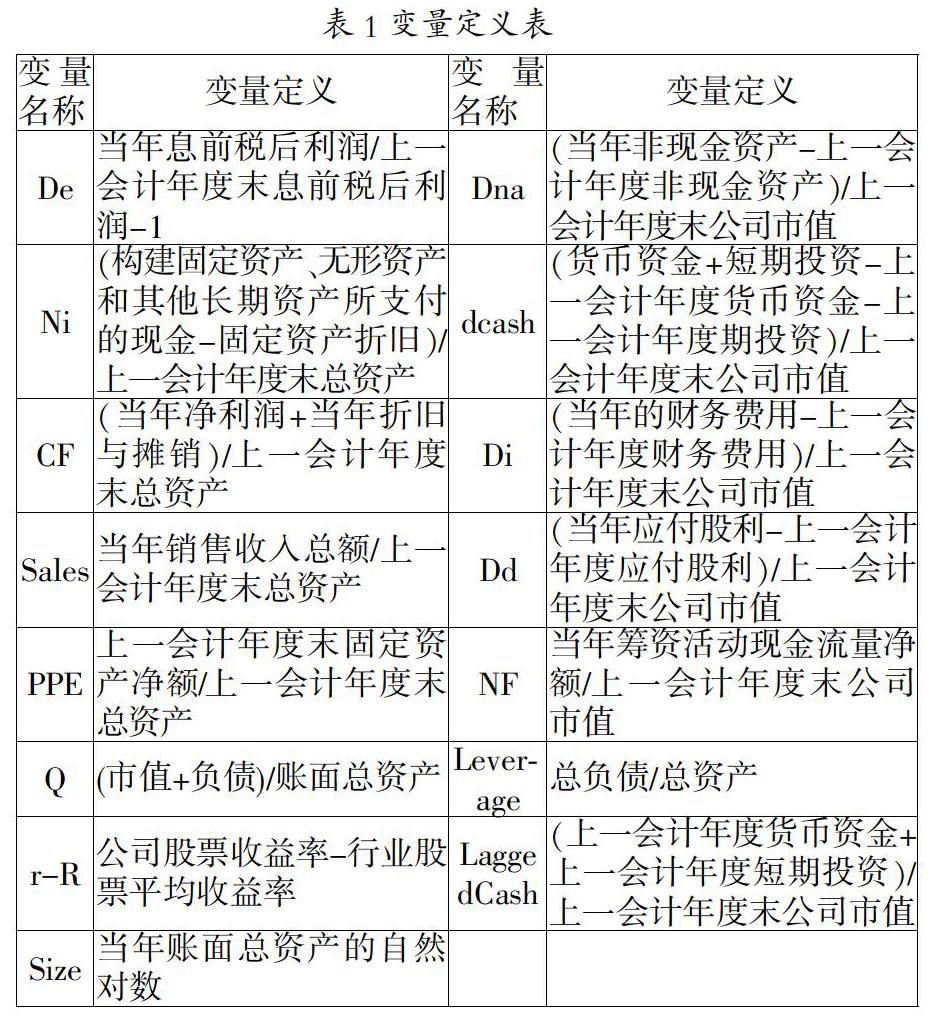

二、数据、样本及变量

为了检验新常态前后融资环境发生的变化,本文选取了2010-2015年沪深两市A股上市公司作为研究样本,数据来源为WIND。在剔除ST公司、金融业公司、财务数据不全的公司以及缩尾处理后,最终获得11080个非平衡面板数据观察值。

Denis(2009)中采用股利支付率、公司债券票据评级、公司总资产规模等构建融资约束的指标模型。作为对照本文选择公司规模、公司属性作为划分融资约束的标准。根据公司规模将样本三分位划分,上分位为非融资约束企业,下分位为融资约束企业;根据公司属性将国有企业划分为非融资约束企业,私营企业划分为融资约束企业,其他属性企业不做划分。

四、实证检验与分析

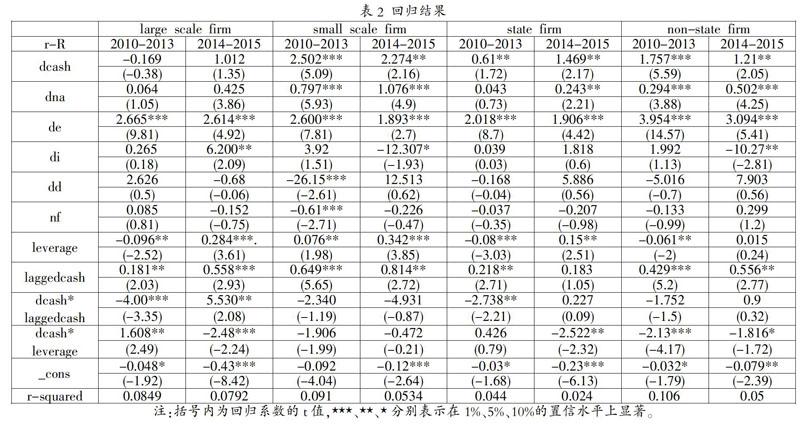

对变量进行描述性统计分析后,发现在经济新常态的提出和落实后,在公司规模上升的前提下,公司持有的现金水平下降,说明公司面临的融资约束程度下降。

我们通过衡量现金变动对公司股票超额收益率的影响来衡量现金的价值,通过现金的价值权重来分析融资约束程度的变化。参考Denis(2009)提出如下模型并对子样本进行实证分析:

r-R=α+β1dcash+β2dna+β3de+β4di+β5dd+β6nf+β7leverage+β8laggedcash+β9dcash*laggedcash+β10dcash*leverage

通过分析可以得出,融资约束类公司(规模较小、民营企业)现金持有的系数在2014年新常态提出后有所下降,说明了公司面临的融资约束得到了一定程度的解决。同时我们可以看到,随着新常态的提出,公司的非现金资产的变动的指标的系数也有所上升,得出新常态后公司更注重对非现金资产方向的投资的结论。

结论与建议

在完善的市场经济体制下,企业可以通过资本市场进行市场信息传递,进而获取融资。但由于我国资本市场信息质量差异较大,导致投资者无法对其进行有效识别利用,同时我国市场对于企业的准入门槛也较高,导致许多中小企业无法通过资本市场进行符合成本的有效融资,导致部分小微、民营企业收到融资约束的影响,无法高速发展。

我国于2014年提出经济处于新常态,需要通过结构调整来提高新形势下的经济增速,这其中就包括通过完善资本市场结构,进而促进经济向好发展。企业融资环境优化作为资本市场完善的重要一环,缓解企业融资约束,是经济整体增长的保证。

因此本文对新常态理论及政策落实前后的企业融资约束水平进行比较分析,我们得出上市公司融资约束问题在新常态提出后得到了明显改善的结论。本文验证了新常态后市场结构确实得到优化,市场效率有效提升。但同时还需注意融资仅为上市公司利用市场的一部分,因此对于新常态下政策及制度的效果还需要更多研究。

参考文献:

[1] Denis, David J., and Valeriy Sibilkov,2009,Financial constraints, investment, and the value of cash holdings,The Review of Financial Studies,23,247-269.

[2] Fazzari, Steven, R. Glenn Hubbard, and Bruce Petersen,1988,Financing constraints and corporate investment,Brooking Papers on Economic Activity 1,141-195.

[3] Myers, Stewart C., and Nicholas S. Majluf,1984,Corporate financing and investment decisions when firms have information the investors do not have, Journal of Financial Economics 13,187-221.

[4] 連玉君,苏? 治,丁志国.现金-现金流敏感性能检验融资约束假说吗?统计研究, 2008(10):92-99.

[5] 罗? 琦,张? 标.公司持有现金的对冲作用.统计研究,2012(2):58-65.

作者简介:

姜涛(1993-),男,辽宁朝阳人,金融工程专业,硕士研究生,研究方向为公司金融。

- 让朗读成为小语教学一道靓丽的风

- 小班幼儿亲子绘本阅读指导的策略

- 对小学语文阅读教学相关问题的探究

- 让阅读成为悦读

- 让阅读浸润孩子的心灵

- 写话必须来自于生活

- 浅谈小学语文阅读教学

- 朗读,从有效评价始

- 小学英语词汇教学的课堂时效性研究

- 汉语式思维对日语自动词学习的消极影响

- 如何把握游戏介入的时机

- 浅谈我国货币政策对物价调控的有效性

- 论隧道工程测量在施工中存在的问题及对策

- 应用经济类本科“四位一体”培养模式创新研究

- 简析我国汽车尾气排放控制现状及对策

- 中职学校开展女子防身术课程的意义

- 脑出血昏迷患者的急诊护理体会探讨

- 浅谈急性脑卒中患者中急诊护理路径的应用

- 浅谈教师的师德修养

- 浅析如何用自己的敬业精神去教育影响学生

- 新时代下高职院校辅导员职业化发展的形势与思考

- 学科核心素养视阈下高中英语阅读教学探析

- 初中英语阅读教学的误区及对策

- 论情感因素对高职院校英语课堂教学的启示

- 提高高校英语教学方法有效性的策略分析

- securityofemployment

- security rating

- securityrating

- security service

- secy.

- secy

- sedan

- sedans

- sedate

- sedated

- sedately

- sedateness

- sedatenesses

- sedater

- sedates

- sedatest

- sedate²

- sedate¹

- sedating

- sedation

- sedations

- sedative

- sedatives

- sedentarily

- sedentariness

- 麦垛

- 麦城

- 麦头

- 麦子

- 麦子上场,小孩儿没娘

- 麦子地里扎草人——吓麻雀

- 麦子成熟

- 麦子未熟秧未插——青黄不接

- 麦子的穗

- 麦季

- 麦尘

- 麦尼埃

- 麦序

- 麦怕胎里旱。

- 麦收

- 麦收三月雨

- 麦收三月雨。

- 麦收八十三场雨

- 麦月

- 麦枷

- 麦樱

- 麦浪

- 麦漂雨

- 麦炭

- 麦熟