孙椿萱

摘 要:本文通过复利计息和单利计息的模型建立及求解,对网贷和国家正规银行信用贷款进行了对比,从原理上解释了为何教育部禁止网贷机构向大学生放贷,提醒学生乃至整个社会应该透过现象看本质,有风险防范意识。

关键词:复利计息;单利计息;对比研究

一、背景及问题的提出

针对大学生贷款、裸贷等一系列不良现象,教育部财务司副司长赵建军2017年9月6日在教育部新闻发布会上表示,根据规范校园贷管理文件,任何网络贷款机构都不允许向在校大学生发放贷款。为了满足学生金融消费的需要,鼓励正规的商业银行开办针对大学生的小额信用贷款。那么,网贷是如何计息的?为什么大学生最终会还不起贷款呢?国家正规商业银行信用贷款又是如何计息呢?下面就通过数学模型的方式比较二者的区别。

二、问题分析

为了论证网贷和国家正规商业银行信用贷款的区别,就需要分清二者是如何计息的。网贷的利率表面看着似乎跟正规商业银行信用贷款差不多,可是它是复利计息。复利是指在每经过一个计息期后,都要将所生利息加入本金,以计算下期的利息。这样,在每一个计息期,上一个计息期的利息都将成为生息的本金,即以利生利,也就是俗称的“利滚利”。这样一旦短期内还不清就变得很可怕,最后变成高额的偿还金。而国家正规商业银行信用贷款在计息期内是单利计息的。单利是指按照固定的本金计算的利息,是计算利息的一种方法。单利的计算取决于所借款项或贷款的金额(本金),资金借用时间的长短及市场一般利率水平等因素。按照单利计算的方法,只要本金在贷款期限中获得利息,不管时间多长,所生利息均不加入本金重复计算利息。借款人只要偿还本金及固定比例的利息即可。下面通过模型的建立和求解来进行比较。

三、模型的建立

(一)模型的假设

1.假设借款本金为10000元;2.网贷贷款总期限为2年;贷款利率三个月为8%,以后按照每三个月复利计息;3.国家正规商业银行信用贷款(以下简称信用贷款)总期限为2年;贷款年利率8%,单利计息;4.可提前还款。

(二)因素设定

P―本金,又称期初金额或现值;

i―利率,通常指每年利息与本金之比;

I―利息;

F―本金与利息之和,又称本利和或终值;

n1―网贷贷款计息期数。

n2―信用贷款计息期数。

(三)模型构建

1.复利终值的计算

复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。复利的本息计算公式是:F=P(1+i)n1

2.单利终值的计算

单利终值即现在的一定资金在将来某一时点按照单利方式下计算的本利和。单利终值的计算公式为:F=P+P×i×n2 =P(1+i×n2)

四、模型的求解

下面分两种情况进行探讨,然后列出总的还款金额对比表。

(一)三个月还清贷款

1.网贷

如果三个月可以还清贷款,不涉及利滚利,按照一期还款,还款金额如下:

F =P(1+i)n1? 式中,n1=1? F =10000×(1+8%)=10800元

2.银行信用贷款

F =P(1+i×n2)? 式中,n2=3/12? F = 10000×(1+8%×3/12)=10200元

因为银行信用贷款是年利率8%,所以三个月还款的利率只有2%;而网贷三个月还款利率是8%,所以二者还款额度不同,网贷高于银行信用贷款。

(二)2年还清贷款

1.网贷

如果2年还清贷款,网贷为复利计息,还款金额如下:

F=P(1+i)n1? 式中,n1=8? ?F=10000×(1+8%)8=18509元

2.银行信用贷款

F=P(1+i×n2)? 式中,n2=2? ?F=10000×(1+8%×2)=11600元

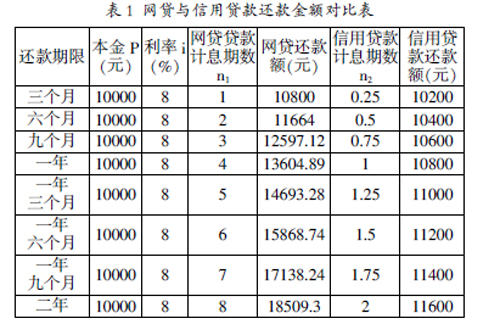

因为银行信用贷款是年利率8%,单利计息,所以2年还款的利率为16%;而网贷三个月还款利率是8%,2年利率为85.09%(按照每三个月复利计息),所以二者还款额度不同,网贷远远高于银行信用贷款。下面列出不同还款期限的情况下,网贷与信用贷款总的還款金额对比表。

表1 网贷与信用贷款还款金额对比表

五、结论

通过对比可以发现,在任一还款期限内,网贷还款额度都高于信用贷款还款额度;还款期限越长,网贷还款额度比信用贷款还款额度高出比例越多。因此,为什么说高利贷可怕,通过对比就可以知晓了,如果贷款本金增加到5万元,那么以上还款就增加5倍,2年的总还款额将近10万元,看到这些分析,应该知道国家教育部为何要出面禁止网贷了,同时作为学生也应该多一份经济分析的知识,有风险意识。

参考文献:

[1]徐全智编著.数学建模[J].高等教育出版社,2003.

- 党报客户端如何创新发展开启融媒体颠覆性变革时代

- 新媒体时代广播电视编导的创新路径

- 从《无间道》与《无间行者》的对比中看电影的中国价值观

- 分析当下综艺节目更新替代下慢综艺的绝处逢生

- 动画本体中的美

- 唐人街系列电影探案IP浅析

- “酷儿”意蕴的影像表达

- 探析自媒体广告传播的现状与对策

- 新媒体时代如何看待童年消逝

- 当前我国电影与国际接轨存在的问题及可行方向

- 小镇青年作品中的小镇青年形象分析

- 试论20世纪20年代中国类型电影的文化倾向

- 浅析王家卫电影中的配乐

- 不确定性的表达:《黑镜3》中近未来世界的构建研究

- 形态、内容、特征:媒介仪式视域下的央视春晚

- 声乐演唱中的“技巧”运用研究

- 交响乐队中的大管演奏技巧及其表现

- 解读组合训练在中国古典舞基本功训练中的意义

- 圆号在交响乐中的重要作用及其演奏风格

- 舞蹈编导在创作中如何力求新颖独特

- “音乐”与“语言”相结合的高级艺术:美声唱法中语言准确的重要性

- 分析舞台表演中舞台灯光艺术效果的作用

- 学术理念与学术研究的关系

- 中国钢琴音乐中民族性的发展与特点研究

- 浅谈江湖音乐节与摩登天空音乐节

- flagrantnesses

- flags

- flags'

- flag sb/sth down

- flag sb/sth ↔ down

- flagship

- flagships

- flag (up) sth

- flag²

- flag¹

- flail

- flailed

- flailing

- flails

- flair

- flairs

- flak

- flake

- flaked

- flaked out

- flakeless

- flakelike

- flake out

- flaker

- flakers

- 变成白色

- 变把戏

- 变换

- 变换出新的样式

- 变换分析法

- 变换孳生语法

- 变换形态

- 变换法

- 变换派生法

- 变换生成法

- 变换花样

- 变换花样,多方欺骗

- 变换语法

- 变换说

- 变换调子

- 变改

- 变故

- 变故发生在内部或身边

- 变故在内部发生

- 变故多

- 变故易常

- 变数

- 变文

- 变文协韵

- 变新