摘 要:内部控制不是新鲜事物——一个商业个体的“店规”自古有之,我国《企业内部控制基本规范》及其配套指引的出台,以新的视角加强和规范企业内部控制,提高企业经营管理水平和风险防范能力,促进企业可持续发展,维护社会主义市场经济秩序和社会公众利益。企业内部控制的作用还是蛮大的也很有诱惑力,她包括三个层次:初级 内部控制需要回答 “如何防止一个企业非正常死亡?”中级内部控制需要回答“企业如何防范‘坏事情的发生?”高级内部控制需要回答“企业如何可以让‘好事情自然而然地发生?”但我国《企业内部控制基本规范》及其配套指引出台这么多年以来并没有很好得到贯彻执行,究其原因没有切实可行,可以借鉴的模型是重要原因。下面结合我们为企业提供管理咨询的实际经验,向大家提供一个建立以管理报告制度为落脚点的全面内控体系模型供大家参考。

关键词:管理报告制度;落脚点;全面内控体系;企业内控制度

一、项目背景

公司为一般生产企业,公司成立以来,陆续制定了一些规章制度,这些规章制度的执行,对公司发展起到了积极的作用。这些规章制度未形成一个有机体系,影响了其作用的发挥进而影响了公司的发展和壮大,为上市需要,依《企业内部控制基本规范》及其配套指引规定完善公司内部控制。

二、工作过程

(1)对公司进行了内控调研;(2)对现有管理制度的审阅和梳理;(3)设计和修正内部控制制度体系框架;(4)对现有制度调整、补充、完善;(5)起草、修订内部控制制度体系。

三、修订后内部控制制度体系

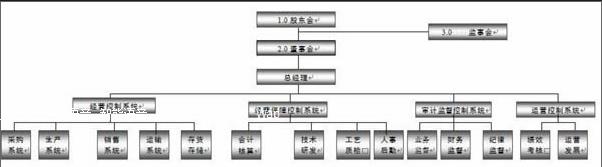

(一)内部控制制度体系

(二)本体系涵盖四大要素:(1)经营控制系统,属于公司基础系统,按经营活动过程的环节包括:采购、生产、销售、储存、运输所属的系统;(2)经营保障控制系统:属于为公司生产经营正常运转而服务的系统。按构成要素分为:会计核算、技术研发、工艺质检、后勤人事所属系统;(3)审计监督控制系统:属于公司用于发现上述两个系统运行偏差的内部控制系统。根据偏差内容分类包括业务监督、财务监督、纪律监督所属系统;(4)运营控制系统:属于公司用于纠正经营及经营保障控制两个系统运行偏差及公司发展规划的系统。按内容分为绩效考核、运营发展所属系统。

(三)每个大系统根据所属系统的的组成内容和控制要求

可以划分为若干小系统(部门或个人),每个小系统内控制度含5项内容:(1)内部控制的组织机构(包括公司总体组织机构、各组成部分的组织机构、相关业务流程的规定);(2)各项管理规章制度(各组成部分具体工作原则、控制方法,行为规范、工作纪律);(3)岗位责任制度(是对业务及信息环节的规定。包括业务向哪个部门负责向哪个部门报告工作,业务范围;领导、组织下属制定业务计划,领导、组织下属制定内部控制并动员要求遵守,审阅处理下属管理报告,审批决定重大业务的工作,组织内部审计部门对本单位及下属实施审计监督,协调相关部门间关系,做到分工配合、密切联系、沟通信息、互相支持);(4)管理报告制度(是对信息流程的规定,包括业务资料及请示、汇报。具体业务环节包括指令来源时间、内容、部门,上交工作结果的内容、时间、部门。);(5)内部审计制度(是对业务流程和信息流程的审计监督。具体包括考核指标、考核标准)。

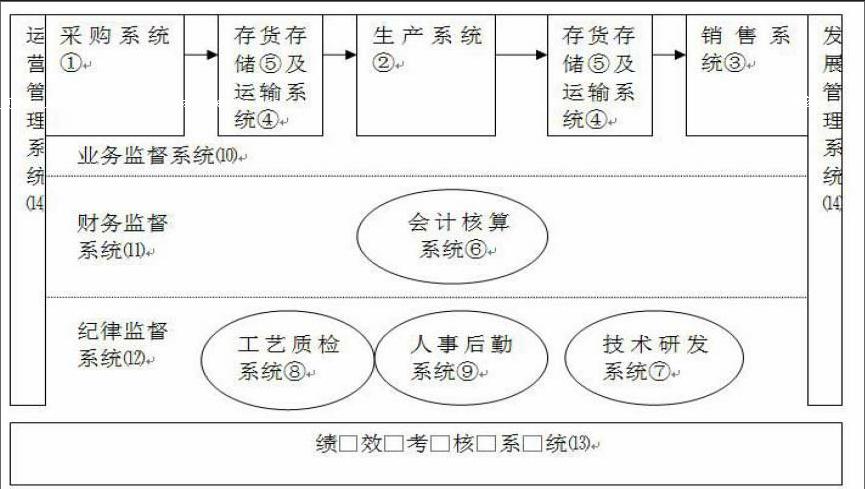

四、公司内控系统相互关系图

(一)本体系2级内部控制系统有14个:(1)①至⑤方框列示的部分为经营控制系统,属于本公司基础系统,通过这个系统创造并实现企业的利润和产品价值。(2)⑥至⑨圆形圈列示部分为经营体障控制系统,属于为基础系统提供保障服务的系统。为经营控制系统的正常运行提供人力支持、物资装备支持、技术支持、资金支持,并核算和反映经营控制系统运转结果和效果。(3)⑽至⑿为审计监督控制系统, 属于发现经营控制系统和经营保障控制系统运行偏差的内部控制系统。其中业务监督系统⑽监督①至⑤方框列示各系统在质量、生产进度、采购流程的执行情况;财务监督系统⑾监督会计核算系统反映的经济活动真实、完整性的情况;纪律监督系统⑿主要监督⑦至⑨圆形圈列示各系统违反厂规厂纪的情况。(4)⒀至⒁条形框列示部分为运营控制系统,属于纠正经营内部控制系统及经营保障内部控制系统运行偏差及决定公司发展方向的系统。其中绩效考核系统⒀通过预算考核纠正经营内部控制系统及经营保障内部控制系统运行偏差。运营发展系统⒁中运营管理系统负责日常管理事务同时提供标准化支持,运营发展系统⒁中发展管理系统代表总经理管理分支机构,收集与公司发展目标相关的信息(包括政府法令、政策变化对企业的影响与机遇)、制定公司中长期发展战略规划,决定公司发展方向。

(二)采购系统①与其他各系统间的关系。(1)与生产系统②关系:②向①提出请购物料、固定资产,②向①布产外协任务,②为①购入部分生产物料提供检验;①将采购后生产用物料、非生产用物料、外协物料通过⑧⑤传递给②,①将采购的固定资产经⑧验收后传递给②。(2)与销售系统③的关系:③向①提出请购物料、固定资产;①将采购后物料通过⑧⑤传递给③,①将采购的固定资产经⑧验收后传递给③,①利用②以采购计划申报单传递的③需求信息实施采购。(3)与运输系统④的关系:④向①提出请购物料、固定资产,④为①提供购货运输服务;①将采购后物料通过⑧⑤传递给④,①将采购的固定资产经⑧验收后传递给④。(4)与存货存储系统⑤的关系:⑤向①提出请购物料、固定资产,⑤接受①购入货物仓储;①将采购后物料通过⑧传递给⑤,①将采购的固定资产经⑧验收后传递给⑤。(5)与会计核算系统⑥的关系:⑥向①提出请购物料、固定资产,⑥为①结算、支付应付购货款;①将采购后物料通过⑧⑤传递给⑥,①将采购的固定资产经⑧验收后传递给⑥。(6)与技术研发系统⑦的关系:⑦向①提出请购物料、固定资产;①将采购后物料通过⑧⑤传递给⑦,①将采购的固定资产经⑧验收后传递给⑦,①利用②以采购计划申报单传递的⑦的技术要求实施采购。(7)与工艺质检系统⑧的关系:⑧向①提出请购物料、固定资产,⑧为①购入货物提供检验;①将采购后物料通过验收后经⑤传递给⑧,①将采购的固定资产经验收后传递给⑧。(8)与人事后勤系统⑨的关系:⑨向①提出请购物料、固定资产,⑨向①提供人力保障服务;①人员需求信息提供给⑨①将采购后物料通过⑧⑤传递给⑨,①将采购的固定资产经⑧验收后传递给⑨。(9)与业务监督系统⑽的关系:⑽向①提出请购物料、固定资产;①将采购后物料通过⑧⑤传递给⑽,①将采购的固定资产经⑧验收后传递给⑽,①将接受⑽监督。(10)与财务监督系统⑾的关系:⑾向①提出请购物料、固定资产;①将采购后物料通过⑧⑤传递给⑾,①将采购的固定资产经⑧验收后传递给⑾,①将通过⑥接受⑾监督。(11)与纪律监督系统⑿的关系:⑿向①提出请购物料、固定资产;①将采购后物料通过⑧⑤传递给⑿,①将采购的固定资产经⑧验收后传递给⑿,①将通过⑦⑧⑨接受⑿监督。(12)与绩效考核系统⒀的关系:⒀向①提出请购物料、固定资产;①将采购后物料通过⑧⑤传递给⒀,①将采购的固定资产经⑧验收后传递给⒀,①将执行⑿预算,接受⑿考评。(13)与运营发展系统⒁的关系:⒁向①提出请购物料、固定资产;①将采购后物料通过⑧⑤传递给⒁,①将采购的固定资产经⑧验收后传递给⒁,①接受⒁管理和指导,并由系统负责人向⒁报告工作。

(三)生产系统②与其他各系统间的关系。(1)与销售系统③的关系:③向②提交布产单,下达布产任务;②经过生产过程后的产品⑧⑤传递给③,②生产进度按时传递给③,②参与③组织的订单评审。(2)与运输系统④的关系:④为②提供购货运输服务、生产过程运输服务、产成品销售运输服务。(3)与存货存储系统⑤的关系:⑤向②提供生产用各种物料,各种收发存信息;②将生产完成后产成品经⑧传递给⑤。(4)与会计核算系统⑥的关系:⑥核算②实际生产成本,⑥指导②进行存货盘点、和成本核算统计,⑥为②结算、支付零星款项和职工工资;②向⑥提供盘点资产和成本核算资料。(5)与技术研发系统⑦的关系:⑦通过⒁组织技术标准和工艺流程编制传递给②,⑦协助②解决产品批量生产过程出现的问题,⑦根据②的雕塑布产单或模具布产单提供硫磺模。(6)与工艺质检系统⑧的关系:⑧为②过程产品、入成品库前成品、及出库前产品提供检验,⑧为②提供工艺技术指导和工艺检查,负责监督落实相关操作规程、工艺规范、检验规范等技术、标准文件,杜绝违章作业。(7)与人事后勤系统⑨的关系:⑨向②提供人力保障服务,⑨负责②所需设备的检修、保养和台账管理,⑨向②提供消防安全保障;②人员需求信息提供给⑨。(8)与业务监督系统⑽的关系:②将接受⑽监督。(9)与财务监督系统⑾的关系:②将通过⑥接受⑾监督。(10)与纪律监督系统⑿的关系:②将通过⑦⑧⑨接受⑿监督。(11)与绩效考核系统⒀的关系:②将执行⑿预算,接受⑿考评。(12)与运营发展系统⒁的关系:②接受⒁管理和指导,并由系统负责人向⒁报告工作。

(四)销售系统③与其他各系统间的关系。(1)与运输系统④的关系:④为③提供产成品销售送货服务。(2)与存货存储系统⑤的关系:⑤向③提供产成品各种收发存信息;③从⑤提货销售。(3)与会计核算系统⑥的关系:⑥开具③销售货物的发票提供给客户,⑥督促③货款的催收,应收款项的对账,⑥为③结算、支付销售费用和职工工资;③向⑥提供发货清单、应收账款明细。(4)与技术研发系统⑦的关系:⑦参与③组织的订单评审,⑦为③提供成本预算,供报价参考,⑦根据③出具的样品布产单制作样品并协助寄样。(5)与工艺质检系统⑧的关系:⑧为③出库前产品提供最终检验,③为⑧提供售后服务信息及客户满意报告报告。(6)与人事后勤系统⑨的关系:⑨向③提供人力保障服务;③人员需求信息提供给⑨。(7)与业务监督系统⑽的关系:③将接受⑽监督。(8)与财务监督系统⑾的关系:③将通过⑥接受⑾监督。(9)与纪律监督系统⑿的关系:③将通过⑦⑧⑨接受⑿监督。(10)与绩效考核系统⒀的关系:③将执行⑿预算,接受⑿考评。(11)与运营发展系统⒁的关系:③接受⒁管理和指导,并由系统负责人向⒁报告工作。

(五)运输系统④与其他各系统间的关系。(1)与存货存储系统⑤的关系:⑤将外购物料、或经验收入库的产成品提交给④保管;④从⑤提货供③销售。(2)与会计核算系统⑥的关系:⑥为④结算、支付运输费用;④向⑥提供运输发票及相关费用凭证。(3)与技术研发系统⑦的关系:无直接的业务关系。(4)与工艺质检系统⑧的关系:无直接的业务关系(销售货物装车前终检)。(5)与人事后勤系统⑨的关系:⑨向④提供人力保障服务;④人员需求信息提供给⑨。(6)与业务监督系统⑽的关系:④将接受⑽监督。(7)与财务监督系统⑾的关系:④将通过⑥接受⑾监督。(8)与纪律监督系统⑿的关系:④将通过⑦⑧⑨接受⑿监督。(9)与绩效考核系统⒀的关系:④将执行⑿预算,接受⑿考评。(10)与运营发展系统⒁的关系:④接受⒁管理和指导,并由系统负责人向⒁报告工作。

(六)存货存储系统⑤与其他各系统间的关系。(1)与会计核算系统⑥的关系:⑥指导⑤进行资产盘点及核算指导;⑤向⑥提供存货收、发、存原始资料及盘点资料。(2)与技术研发系统⑦的关系:⑦将生产的样品、模具交⑤保管;⑤向⑦提供样品、模具技术档案信息。(3)与工艺质检系统⑧的关系:⑧对新购入物料及产成品进行入⑤库前检验,⑧对⑤中待装柜发货产成品进行发货前最终检验。(4)与人事后勤系统⑨的关系:⑨向⑤提供人力保障服务;⑤人员需求信息提供给⑨。(5)与业务监督系统⑽的关系:⑤将接受⑽监督。(6)与财务监督系统⑾的关系:⑤将通过⑥接受⑾监督。(7)与纪律监督系统⑿的关系:⑤将通过⑦⑧⑨接受⑿监督。(8)与绩效考核系统⒀的关系:⑤将执行⒀预算,接受⒀考评。(9)与运营发展系统⒁的关系:⑤接受⒁管理和指导,并由系统负责人向⒁报告工作。

(七)会计核算系统⑥与其他各系统间的关系。(1)与技术研发系统⑦的关系:⑦向⑥提供技术研发费用明细及相关原始资料;⑥为⑦结算、支付技术研发费用。(2)与工艺质检系统⑧的关系:⑧向⑥提供工艺质检费用明细及相关原始资料;⑥为⑧结算、支付工艺质检费用。(3)与人事后勤系统⑨的关系:⑨向⑥提供人力保障服务,⑨向⑥提供人事管理、员工培训方面、后勤管理的原始资料;⑥人员需求信息提供给⑨,为⑨结算、支付人事管理、员工培训方面、后勤管理费用。(4)与业务监督系统⑽的关系:⑽监督⑥对①②③④⑤核算的反映。⑽监督结果的奖罚经⒀⒁同意后通过⑥兑现。(5)与财务监督系统⑾的关系:⑥将接受⑾监督。⑾监督结果的奖罚经⒀⒁同意后通过⑥兑现。(6)与纪律监督系统⑿的关系:⑥将通过⑦⑧⑨接受⑿监督。⑿监督结果的奖罚经⒀⒁同意后通过⑥兑现。(7)与绩效考核系统⒀的关系:⑥将执行⒀预算,接受⒀考评;奖罚经⒁同意后通过⑥兑现。(8)与运营发展系统⒁的关系:⑥接受⒁管理和指导,并由系统负责人向⒁报告工作;奖罚通过⑥兑现。

(八)技术研发系统⑦与其他各系统间的关系。(1)与工艺质检系统⑧的关系:⑧协同⑦通过⒁组织技术标准和工艺流程编制,为②批量生产服务。(2)与人事后勤系统⑨的关系:⑨向⑦提供人力保障服务;⑦人员需求信息提供给⑨。(3)与业务监督系统⑽的关系:⑽监督⑦对①②③④⑤提供技术支持的情况。(4)与财务监督系统⑾的关系:⑦将通过⑥接受⑾监督。(5)与纪律监督系统⑿的关系:⑦将接受⑿监督。(6)与绩效考核系统⒀的关系:⑦将执行⒀预算,接受⒀考评。(7)与运营发展系统⒁的关系:⑦接受⒁管理和指导,并由系统负责人向⒁报告工作。

(九)工艺质检系统⑧与其他各系统间的关系。(1)与人事后勤系统⑨的关系:⑨向⑧提供人力保障服务;⑧人员需求信息提供给⑨。(2)与业务监督系统⑽的关系:⑽监督⑧对①②③④⑤质量检验、工艺指导和检查情况。(3)与财务监督系统⑾的关系:⑧将通过⑥接受⑾监督。(4)与纪律监督系统⑿的关系:⑧将接受⑿监督。(5)与绩效考核系统⒀的关系:⑧将执行⒀预算,接受⒀考评。(6)与运营发展系统⒁的关系:⑧接受⒁管理和指导,并由系统负责人向⒁报告工作。

(十)人事后勤系统⑨与其他各系统间的关系。(1)与业务监督系统⑽的关系:⑽监督⑨对①②③④⑤提供人力支持,及设备管理服务情况。(2)与财务监督系统⑾的关系:⑨将通过⑥接受⑾监督。(3)与纪律监督系统⑿的关系:⑨将接受⑿监督。(4)与绩效考核系统⒀的关系:⑨将执行⒀预算,接受⒀考评。(5)与运营发展系统⒁的关系:⑨接受⒁管理和指导,并由系统负责人向⒁报告工作。

(十一)业务监督系统⑽、财务监督系统⑾、纪律监督系统⑿与其他各系统间的关系。(1)与绩效考核系统⒀的关系:⑽⑾⑿将执行⒀预算,接受⒀考评。(2)与运营发展系统⒁的关系:⑽⑾⑿接受⒁管理和指导,并由系统负责人向⒁报告工作。

(十二)绩效考核系统⒀与其他各系统间的关系。与运营发展系统⒁的关系:⒀接受⒁管理和指导,并由系统负责人向⒁报告工作。

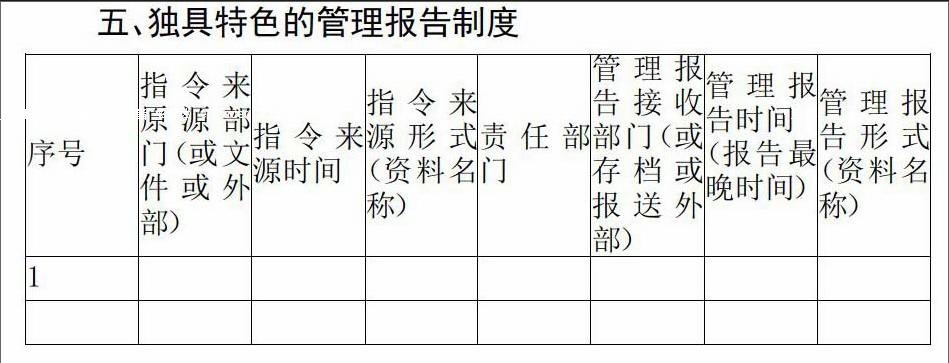

五、独具特色的管理报告制度

(1)管理报告以业务流程和财务信息披露为基础,结合内部管理需求设定,有明确的指令来源部门、指令来源时间,指令来源形式、责任部门、管理报告时间、管理报告形式、管理报告接收部门。(2)各级系统管理报告环环相扣,涵盖了企业资金流、实物流、人力流和信息流等各项业务和事项,体现了全面、全员、全过程控制的理念,有利于财务报告及相关信息真实完整。(3)各级系统管理报告作为考核岗位责任制度、执行管理规章制度情况的重要依据,有利于保证企业经营管理合法合规、资产安全。(4)管理报告制度使各小系统(具体部门、个人)任务具体,切实可行,便于将企业内控制度落到实处。

六、全面内控体系模型的特征

(1)全面内控体系模型在系统理论的指导下,把公司看成是一个总体,并把构成总体的各个组成部分(要素)看成单个系统,以各个所属系统来建立内部控制制度。(2)全面内控体系模型以公司内部的经济活动为客体。(3)全面内控体系模型中内部控制制度的中心内容是要求自上而下,自下而上建立一套完整的岗位责任制、各项管理制度和报告制度,以及内部审计制度,并为这些制度的建立,确定各种原则和方法,以此来激励公司员工用创新精神努力做好本职工作。(4)全面内控体系模型中内部控制制度不是以独立的形式用文字来表明的,而是把内部控制制度的各项原则和方法,贯串在公司的各项规章制度、管理报告制度、岗位责任制度、内部审计制度和各个组织机构中,用条文的形式予以确定下来。

上述全面内控体系模型根据一般生产企业设定的,具体借鉴时建议根据借鉴单位的实际情况,不违背《企业内部控制基本规范》规定的全面性原则、重要性原则、制衡性原则、适应性原则、成本效益原则基础上选用。望各位读者批评指正。

- 不同施肥处理对一年生扁桃生长的影响

- 海南州青稞产业发展情况调研及分析

- 农业节水灌溉促增收 合理利用长经济

- 禄丰县油菜育苗移栽技术及其病虫害防治

- 产业扶贫在脱贫攻坚中的问题及对策研究

- 山西古交马铃薯地膜覆盖栽培技术研究

- 浅析耿马县农药市场监管的执法现状与强化机制

- 河北省马铃薯产业发展现状及对策

- 沁源县谷子提质增产增效栽培技术

- 甜玉米产业化发展分析

- 浅谈咸阳小麦节水高效栽培技术

- 沧江金甸红米种植专业合作社发展前景及对策

- 镇沅县水稻绿色高产高效创建技术初探

- 驻村脱贫攻坚工作之我见

- 宛城区马铃薯优质高产栽培技术

- 辣椒的种植与病虫害防治技术

- 峨山县双江街道玉米草地贪夜蛾的综合防治措施分析

- 农药减量技术在水稻病虫防治上的应用

- 掌握玉米病虫害防治技术要点提高玉米产量

- 浅议东北地区大田作物苗期病虫草害防治

- 玉米草地贪夜蛾的发生及防治措施

- 马铃薯晚疫病的防治

- 诏安县中稻二化螟综合防治技术

- 试述两种不同环境下虎皮兰炭疽病的防制药剂筛选

- 积极开展“统防统治” 促进植保服务向产业化发展

- nonpersecuting

- nonpersecutive

- nonpersecutory

- nonperseverance

- nonperseverances

- nonperseverant

- nonpersistence

- nonpersistences

- nonpersistencies

- nonpersistency

- non-persistent

- nonpersistently

- nonpersisting

- nonpersonal

- non-personal

- nonpersonally

- nonpersonification

- nonpersonifications

- nonperspective

- nonperspectives

- nonpersuadable

- nonpersuasive

- nonpersuasively

- nonpersuasiveness

- nonpersuasivenesses

- 倾狡

- 倾献

- 倾生

- 倾百觚

- 倾盃

- 倾盆

- 倾盆大雨

- 倾盐

- 倾盖

- 倾盖之交

- 倾盖如故

- 倾盖相逢

- 倾盖论交

- 倾目

- 倾瞩

- 倾竦

- 倾竭

- 倾筐

- 倾筐之岁

- 倾筐倒庋

- 倾筐倒箧

- 倾箱倒箧

- 倾羡

- 倾羲

- 倾翻