周楠

【摘? 要】当前,房地产行业已经成为我国的支柱性产业,不仅能推动多种产业的发展与进步,还能有效促进实体经济的增长,推动经济“脱虚向实”。我国市场化改革并未完全结束,房地产行业仍受政策影响较大。因此,企业必须从内部管理角度入手,保持资本结构的合理性,以达到企业价值最大化和可持续发展的目标。论文从资本结构有关概念入手,以云南城投为例研究房地产企业资本结构的优化方法。

【Abstract】At present, the real estate industry has become a pillar industry in China, which can not only promote the development and progress of various industries, but also effectively promote the growth of the real economy and push the economy "from virtual economy to real economy". As China's market-oriented reform is not completely finished, the real estate industry is still heavily influenced by policies. Therefore, enterprises must maintain a reasonable capital structure from the perspective of internal management, so as to achieve the goals of maximizing enterprise value and sustainable development. The paper starts from the concepts related to capital structure and takes Yunnan Metropolitan Real Estate Development Company Limited as an example to study the optimization methods of capital structure of real estate enterprises.

【关键词】资本结构;房地产开发;资产负债率

【Keywords】capital structure; real estate development; asset-liability ratio

【中图分类号】F406.7;F299.23? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文献标志码】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章编号】1673-1069(2021)03-0144-02

1 引言

近年来,我国房地产行业发展迅速,2018年房地产行业的增加值达到59846亿元,由此带来的工业、制造业、房屋装饰等一系列附加值数额巨大,房地产已经成为我国支柱性产业。但房地产行业往往需要前期多投入,但回收成本的时间长且受政策影响严重,这导致房地产业高杠杆经营,所以对于现在迅速发展的房地产业来说,资本结构的优化极为紧迫。汪忠和曾德(2006)认为企业可以引入新的投资者如机构投资者,他们对资金的专业管理会为企业资本结构的确定带来帮助。陈海容(2017)分析认为内部融资对企业风险防御极为重要,对内部融资模式进行有效管理能够在防范金融风险的同时,还能提高资金运作效率。Fama和French(1998)承认债务的税盾作用,但是企业派发的股息和引入的债务所传递的信息对投资者来说不同。

西方国家研究较为完善但是不能完全适用于我国企业。国内文献以全行业公司综合研究为主,但是缺乏根据房地产行业特性对此行业的专门研究,本文根据房地产行业资本结构特点,通过对云南城投案例的分析,分析总结适用于房地产开发行业资本结构优化的建议。

2 我国房地产企业资本结构现状——以云南城投为例

2.1 资产负债率高

云南城投的资产负债率基本每年都比行业平均值高出10%,而五年内的平均值高达88%。企业在债务占资产比大的情况下将会产生巨额利息支出,使企业营运资本减少。另外,企业管理者与债权人的委托代理问题也不容忽视,债权人设置的限制性条款将极大影响企业尤其是房地产业这种需进行大量投资的行业。这种高资产负债率容易使企业资金链出现问题,破产风险加大。

2.2 负债结构不合理

近五年内我国房地产行业平均流动负债率均在60%以上,2017年更是达到70%以上。过高的流动负债会增加企业偿还短期借款的压力,尤其是房地产企業的投资回收较慢,资产周转率低,不适宜采用过高的流动负债比例。云南城投的流动负债比率从2014年的48.05%增加到2019年3月的62.6%,企业需要偿还的短期借款越来越多,在净利润不稳定时需要每年偿还更多的债务,长此以往,企业极有可能陷入流动性风险。

2.3 股权结构不合理

2018年国内房地产企业Top10平均股权集中度达到了45%,这说明国内房地产企业的股权较为集中,存在着最大股东掌握公司绝对权力的可能。以云南城投来说,2014-2018年云南城投的最大股东及其所持比例为34.87%且一直没有改变。查阅企业情况发现,云南城投的最大股东在2019年4月29日持股比例增至39.87%,增持比例为14.34%,这使得云南城投的股权更加集中。云南城投的股权长期集中,容易使得在公司经营决策过程中出现“一家独大”的情况,第一大股东话语权过重会使公司失去接纳新可能性的机会,出现不适当决策层的可能性也更高。

3 我国房地产企业资本结构优化方法——以云南城投为例

3.1 资本结构静态优化模型

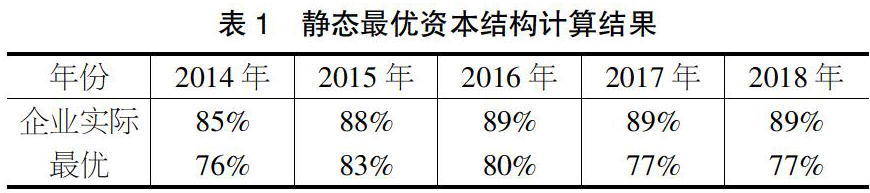

按照孟建波教授的模型,计算静态最优资本结构的结果如表1所示。

可以看出,2014-2018年云南城投的实际资产负债率每年都高于计算得出的最优负债率,且2014年、2015年、2016年连续上涨,根据此趋势,云南城投的资产负债率有可能达到90%。本文将近五年计算出的最优资产负债率取平均值78.6%作为企业静态最优资本结构。但因现实情况不断变化,我们应寻找一个云南城投资本结构的最优区间。

3.2 确定资本结构合理区间

3.2.1 云南城投资本结构的影响因素

①经济因素。近五年来,我国DGP实现持续增长,人民生活水平持续上升。目前,我国经济正在由中高速增长转型至高质量增长的阶段,虽经济增长速度放慢,但是保持着缓慢增长。

②行业因素。2009-2017年,房地产企业总资本总增长率为3.24,呈现出迅猛增长趋势,2017年房地產企业的总资产已经达到了722236.02亿元。房地产企业个数和企业总利润都在扩大,总体发展态势良好。

③企业规模。利用资产总额这个指标来衡量企业规模的大小,云南城投的企业规模逐年上升。随着规模的扩大,企业需要的资金将越来越多,同时,规模的扩大也使投资者对企业信心增强,更有意愿投资该企业,所以云南城投企业规模的逐年上升会使负债率逐渐提高。

④企业获利能力。云南城投在2015年时净利润陡然下降50%之多,虽在2015-2018年出现缓慢上涨,但相比2014年净利润仍然有所下降。在云南城投2019年第一季度报表中,净利润跌至-4.18亿,排名全行业倒数第一。可以看出云南城投净利润不高且极不稳定,盈利能力较低,不足以支撑如此高的资产负债率。

⑤企业成长能力。本文选取2014-2018年云南城投年报中反映企业成长能力的数据进行分析。云南城投的主营业务收入增长率已经为-33.69%,2019年第一季度报表中净资产增长率为-2.14%,2014-2017年数值波动幅度也较大。可以得出结论:云南城投的成长能力不稳定且有下降趋势,因此,对资金的需求将会减少,应适当减少负债率。

3.2.2 确定最优资本结构区间

云南城投静态最优资本结构为78.6%,影响因素中盈利能力和成长能力对云南城投负债率有所抑制,宏观经济、行业发展和企业规模是刺激作用,假设各种因素权重相同,将云南城投合理的资产负债率向上调整,所以将78.6%作为最优资本结构区间下限。可计算出行业平均资产负债率近五年平均数为78.2%,需要考虑以下因素:国家虽然在政策上对购房有所限制,但实际上是在为房地产厂商降低库存、提高流动性,有利于整个房地产行业的健康发展。企业必须扩大融资规模来满足资产规模的扩张需求,因此,资产负债率应大于行业平均值78.2%。2018-2019年,云南城投净利润急剧下降,收入增长率与净资产增长率也为负值,公司经营状况逐渐恶化,应适当降低现有负债率,以保持健康发展为主要目标,以避免净利润不足无法偿还债务的风险,也就是说合理资产负债率应小于89%。

综上,将云南城投最优资产负债区间确定为[78.6%,83.6%]。

4 结语

企业的资本结构对企业的业绩和管理方面都有着很大的影响,债务资本太多会产生巨额利息支出,还有可能因无力偿还巨额债务发生财务危机。股权融资虽然不需要偿还也没有利息,但是过高的股权资本会使企业盈利性降低,产生的股息分红数额也很高,因此,企业应根据内外部因素综合考虑得出自身最优资本结构。

本文根据2009-2017年房地产行业的基本数据分析了房地产行业资本结构存在的问题,并根据云南城投的具体情况得出其最优动态资本结构区间为[78.6%,83.6%]。实际上通过分析可以发现,首先我国房地产行业普遍存在资产负债率偏高的问题,企业应合理进行投资与资产管理,降低经营风险,同时,应当调整负债结构,把握好流动负债与非流动负债的比例;其次股权比例对公司治理和经营决策有很大影响,若股权过于集中会使公司股东大会权力减弱,过于分散又降低决策效率,因此,公司还应合理调节股权结构;最后房地产公司可以跳出传统债务融资,把眼光放在金融市场新型融资方式上,开拓多元化融资方式,分散企业系统性风险。

【参考文献】

【1】蔡方.论资本结构优化目标与资本结构优化财政监督[J].中国房地产业,2009(5):19-20.

【2】孟建波,罗林.企业最佳资本结构的定量研究[J].广东金融,1998(01):4-5.

【3】张维迎.企业理论与中国企业改革[M].北京:北京大学出版社,1998.

【4】Abe.de.Jong,Rezaul.Kabir.Fundamentals of Corporate Finance[M].New York:McGraw Hill,2007.

- 高等教育法规在高校教育工作中的践行

- 高职院校思想政治教育现状与对策初探

- 以网络手段促进高校学生管理与思政教育工作的融合发展

- 刍议"职教"作为类型教育对高等教育发展影响

- 大学武术套路课堂教学中学生运动兴趣的培养策略

- 提高小学体育课堂教学有效性的策略

- "学习力"内涵对高职教育提质的必要性刍议

- 快乐教学法在小学教学中运用分折

- 分析马克思主义思想政治教育的时代使命

- 空中乘务员专业实践教学改革策略研究

- 关于高职院校打造优质团队的研究

- 高校"课程思政"的时代价值与实施策略探讨

- 疫情防控背景下大学生舆情焦点和重点问题调查研究

- 浅谈如何提升高校财务管理科级干部的工作能力

- 预制装配式建筑施工分析

- 关于文物古建筑保护和开发的思考

- 建筑工程造价的影响因素及降低工程造价方法的探讨

- 路桥施工管理面临的问题及解决对策分析

- 浅谈高层建筑结构设计

- 农田水利灌溉工程管理的现状及具体管理策略

- 建筑经济管理中成本控制的探讨

- 城市高铁站点周边开发的思考

- 试论山区公路桥梁特征及其设计对策

- 露天矿山开采粉尘污染治理

- 农业经济管理及技术推广问题与对策

- qualifiedness

- qualifiednesses'

- qualifiednesses

- qualifiedness's

- qualified opinion

- qualifiedopinion

- qualifier

- qualifiers

- qualifies

- qualify

- qualifying

- qualifyingly

- qualifying period

- qualifyingperiod

- qualitative

- qualitatively

- qualities

- qualities'

- quality

- qualityassurance

- quality asˌsurance

- qualitycircle

- quality circle

- qualitycontrol

- quality conˌtrol

- 醉太平

- 醉如泥

- 醉妆

- 醉客

- 醉容

- 醉尉

- 醉山颓倒

- 醉崩腾

- 醉帖

- 醉得一塌糊涂

- 醉得厉害

- 醉德饮醇

- 醉心

- 醉心悦目

- 醉心,沉迷

- 醉态

- 醉态的装束

- 醉悦

- 醉意

- 醉感

- 醉懵腾

- 醉扶归

- 醉把青荷

- 醉拳王

- 醉昏