余艺 曾百功

【摘? 要】由于经济社会的不断发展,居民生活水平的显著提高,旧的个人所得税政策已经不再适应当前社会的需求,新一轮的个税改革应运而生。论文通过对新旧个税政策的对比,从征税对象、纳税人判定、税率结构、费用扣除标准及税收征管五大方面详细总结了新个人所得税法的主要变化,重点分析新个人所得税法所带来的影响,主要表现为:减税效应明显、自行申报成为新常态及更加关注社会民生、助力社会公平等,最后提出优化个税改革的几点思考及建议,其中,推动以家庭为单位的申报方式,不断完善费用扣除机制是今后个税改革的方向。

【Abstract】With the continuous development of economy and society, the living standard of people has improved significantly. The old individual income tax policy cannot adapt to the present social demand any more, consequently, a new round of reformation has risen. Based on the comparison of the new and old individual income tax policy, the paper comprehensively summarizes the main changes of the new individual income tax law from five aspects: tax object, judgment of taxpayers, tax rate structure, expense deduction standard, and tax administration, and emphatically analyzes the influence of the new individual income tax law, main show is: tax effect obviously, self tax declaration become the new normal and pay more attention to social livelihood of the people, boost social fairness, etc. Finally, this paper puts forward some thoughts and suggestions to optimize the reformation of personal income tax. Among them, the direction of personal income tax reform in the future is to promote the family-based declaration and constantly improve the expense deduction mechanism.

【關键词】新个人所得税法;改革;变化

【Keywords】new individual income tax law; reformation; change

【中图分类号】F810.42? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文献标志码】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章编号】1673-1069(2020)06-0086-04

1 引言

个人所得税改革一直是我国推进税制改革中的重点,为了适应经济社会的快速发展,建立健全我国个人所得税制度显得尤为重要。

2018年8月31日,新的《中华人民共和国个人所得税法》获第十三届全国人民代表大会常务委员会第五次会议审议通过,于2019年1月1日起施行,此次改革力度之大,涉及面积广,新个税法不仅对税法条目进行了精简,还对纳税人的判定、税率结构、费用扣除标准、税收征管等方面作出了重大的改革与创新。

通过改革,我国首次实现了从分类计征向分类与综合相结合计征的重大转变,增加了子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人六项惠及民生的专项附加扣除,朝着建立科学合理、公平完善的税收制度迈出了重要一步。

2 主要变化

2.1 征税对象方面的主要变化

与旧个税法相比,新个税法中关于征税对象的主要变化有以下三个方面:

第一,旧个税法中的工资、薪金所得,特许权使用费所得,稿酬所得,劳务报酬所得四项内容合并成一项“综合所得”。

第二,旧个税法中的个体工商户生产经营所得、企事业的承包承租经营所得两项内容合并成一项“经营所得”。

第三,旧个税法中的其他所得取消。

2.2 纳税人方面的主要变化

与旧个税法相比,新个税法中关于非居民个人判定作出了新的规定:“非居民个人为在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人。”新规中将原来的365天改为183天,缩短了判定非居民的累计居住时间,扩大了居民个人的范围,居民个人对于其来源于境内、境外所得负无限纳税义务,从而确保了我国的财政收入。

2.3 税率结构方面的主要变化

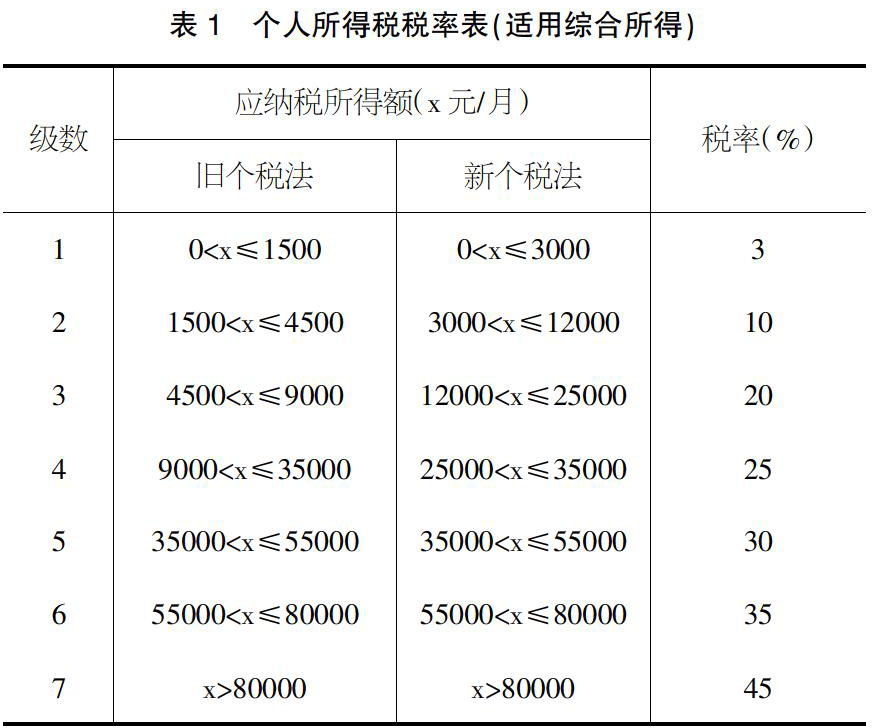

与旧个税法相比,新个税法中的“综合所得”以原来工资、薪金所得适用的7级超额累进税率为基础,拓宽了3%、10%、20%三档低税率的级差,有效降低了中低收入人群的税收负担,优化了税率结构,体现了税收公平的原则。具体差异情况如表1所示。

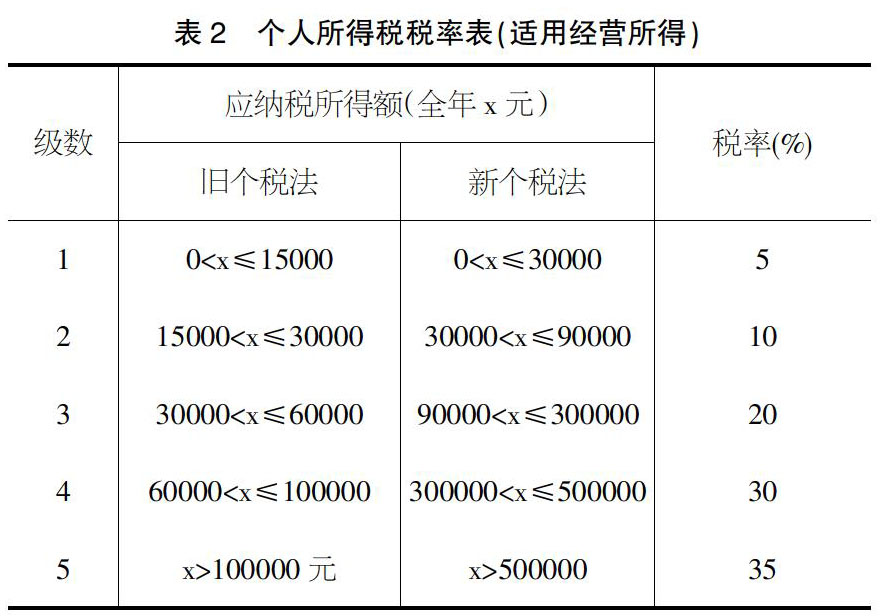

新个税法中,“经营所得”仍然适用5%~35%的5级超额累进税率不变,但同样拓宽了各档税率的级差,大幅降低了税收负担。具体差异对比情况如表2所示。

利息、股息、红利所得,财产租赁所得,财产转让所得及偶然所得,仍然适用比例税率,税率保持20%不变。

2.4 费用扣除方面的主要变化

个税基本费用扣除标准,通常讲的“免征额”,是历年个税改革的重点。我国个税法从1980年出台以来,免征额总共经历了7次调整。2016年我国个税的基本费用扣除标准为3500元/月,在统筹考虑城镇居民基本生活支出、消费价格指数及通货膨胀等因素的基础上,本次改革将扣除标准又进行了一次调整,调整为5000元/月,年扣除标准则为60000元。基本费用扣除标准也同时适用非居民个人。

除了基本费用扣除标准的调整之外,新个税法在保留专项扣除的基础上,考虑到纳税人个体负担的差异性,还增加了6项专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款、住房租金及赡养老人。

其中:

子女教育扣除标准为:1000元/月(年满3周岁至博士研究生);

继续教育扣除标准为:400元/月(学历教育),300元/月(非学历教育);

大病医疗扣除标准为:最高8万元/年(每年自费超过1.5万元部分在限额内据实扣除);

住房贷款扣除标准为:1000元/月(首套住房);

住房租金扣除标准为:1500元/月(直辖市、省会城市、计划单列市),1100元/月(其他城市,户籍人口100万以上),800元/月(其他城市,户籍人口不足100万);

赡养老人扣除标准为:2000元/月(60岁以上老人,独生子女按2000元标准每月定额扣除,非独生子女與兄弟姐妹共同分摊2000元额度,每人分摊额度不超过1000元/月)。

专项附加扣除的制定是本次个税改革的一大亮点,更加关注社会民生问题,更加人性化,对促进税收公平具有重要意义。

个税费用扣除方面的改革举措具有明显的减税效应。

2.5 税收征管方面的主要变化

2.5.1 进一步明确个税自行纳税申报义务

新个税法通过后,国税总局随之发布《关于个人所得税自行纳税申报有关问题的公告》,公告明确了需要办理自行纳税申报的七种情形,同时也包括申报地点、时间、需要填写的各类申报表等,由于新个税法中引入了综合与分类相结合计征的新个人所得税制度及专项附加扣除制度,所以针对旧个税法中关于自行纳税申报的规定作出了重大的修改。具体变化如表3所示。

2.5.2 建立自然人纳税人识别号制度

为了方便纳税人办理个税业务,新个税法首次建立自然人纳税人识别号制度。纳税人识别号作为自然人纳税人办理各项涉税业务的唯一代码,在办理自行申报、个税缴纳、申请退税等业务时都需要向扣缴义务人或者税务机关提供。

新个税法规定:对于有中国公民身份号码的,以其身份号码作为识别号,即身份证号码作为纳税人识别号;而对于没有中国公民身份号码的则由税务机关赋予。

自然人纳税人识别号制度的推出能够使税务机关更加有效地对非单一收入来源的自然人进行全方位的监管,电商、微商等网店征税问题也随着该制度的建立得到解决,很大程度上促进了税收公平。

2.5.3 首次引入反避税条款

为了加强对高收入群体的税收监管,有效进行税源监控,防止税款流失,新个税法首次引入反避税条款,针对热衷于通过境外手段进行避税、逃税及洗钱的高净值人群,税务机关有权按照合理方式进行纳税调整。

反避税条款的设立赋予了我国税务机关针对非法避税行为的纳税调整权力,有效打击了纳税人试图不按照独立交易原则转让财产等逃避税行为,堵塞了税收漏洞。

2.5.4 首次引入“离境清税”条款

条款规定,纳税人因移居境外而注销了中国户籍,应当在注销中国户籍之前进行税款清算,包括向税务机关申报当年综合所得、经营所得等汇算清缴情况,以前年度的欠税情况也要一并清缴。“离境清税”条款的引入,加强了税收征管,完善了我国税制的设计。

2.5.5 加强部门协作,实现信息共享

新个税法首次从法律层面上要求税务机关应该加强与金融机构、工商企业、财政海关、教育医疗、人力资源社会保障等部门的协同协作,实现纳税人信息资料的部门共享,在全国范围内形成高效的信息传导机制,从而建立多部门协作的税源监控体系。

同时,将纳税人是否诚信纳税情况纳入社会信息信用系统,依托“互联网+”,实施“信息+信用”管理,强化部门间联合激励或者惩戒措施,从而建立健全覆盖全社会的自然人税收信用体系。

3 主要影响

3.1 减税效应明显,降低居民税收负担

新个税法将基本费用扣除从原来的3500元/月提高至5000元/月,并且增加包括子女教育、继续教育、大病医疗、住房贷款、住房租金及赡养老人6项专项附加扣除,同时,就综合所得税率结构来看,拉大了3%、10%、20%三档低税率的级距。这些政策变化对于所有纳税人,特别是中低收入者,无疑是一种大幅度减税。

据国家税务总局数据显示,至个税改革启动以来,一年之内个税减税高达5000亿元,工薪阶层税负全面降低,提高了税收公平性,增强了居民的消费能力,有助于推动经济的平稳发展。

3.2 对我国个税自行纳税申报制度提出了更高要求,自行申报成为新常态

新个税法实施前,我国个税自行纳税申报制度并不完善,存在实报与应报人数相差甚远,申报质量较低,且申报数额不准,工薪阶层在自行申报中扮演主角,逐步沦为工资税,而许多高收入者由于收入来源多样化又无法进行税源监控的畸形局面。

此次个税改革引入综合与分类相结合的新个人所得税制度及专项附加扣除制度,明确了综合所得汇算清缴、经营所得、取得境外所得等七种需要办理自行纳税申报情形,并且随着收入来源和形式的多元化,我国需要办理自行纳税申报的人越来越多,这就对个人所得税自行纳税申报制度提出了更高要求,因此,公民纳税意识的建立与提升、税务机关工作效率的提高、纳税信用奖惩机制的建立及制度的完善等诸多现实问题亟待解决。个税征管模式正在从原来的源泉扣缴/代扣代缴为主,自行申报为辅逐步向预扣预缴/代扣代缴与个人自行申报相结合的模式转变。个税自行纳税申报将成为新常态。

3.3 充分考虑个体差异,关注社会民生,助力社会公平

新个税法改革的一大亮点就是增加子女教育在内的六项专项附加扣除,该六项专项附加扣除与我们每个家庭的基本支出,包括养老、教育、医疗及住房四大民生支出类型,息息相关。专项附加扣除的设立,有利于减轻家庭税收负担,特别是“上有老,下有小”及背负房贷房租等生活压力较大家庭,有家庭成员身患疾病的特殊家庭的经济负担;有利于引导鼓励在职员工继续教育学习,在工作期间继续进行学历类继续教育或者职业资格继续教育,在全社会形成一种积极向上、终身学习的风气。

新个税政策充分考虑到每个家庭的结构差异及个人生活和支出的差异性,更加关注社会民生,全方位凸显“以人为本”,助力社会公平,为今后进一步建立科学合理、公平完善的税收制度作出了重大突破。

4 针对个税改革的思考建议

4.1 推动以家庭为单位的申报方式,进一步完善个税自行申报体系

目前,我国个税申报仍然以个人为单位进行,并不能充分体现税收公平原则。例如,有的家庭可能只有一人有工作,一人赚钱全家花,负担较重,而有的家庭夫妻双方都有工作,负担较轻。

在一些西方国家,自行申报制度设计时将家庭因素和人口结构考虑在内,实行夫妻联合申报、单独申报等形式,充分体现了税收的科学性及合理性,所以推动以家庭为单位的申报方式,是优化个税改革的一大方向。但是,中国与西方国家在家庭概念的界定上存在很大差异,西方国家大多是以夫妻双方组成的核心家庭,而中国则普遍存在三世同堂、四世同堂等家庭情况,税务机关在家庭的界定上难免存在争议,因此,税务机关在办理纳税申报时需根据实际情况,以婚姻关系为纽带进行必要的拆分。

此外,以家庭为单位综合征税对提供中介服务的税务代理机构及从业人员的专业素质提出了更高要求,所以要不断提高代理行业的准入门槛,提高税务代理从业人员的专业素养和服务质量,完善和发展我国税务代理市场,从而推动个税申报以个人为单位向以家庭为单位的转变,真正实现税负的公平和合理,体现“量能课税”。

4.2 完善费用扣除机制,促进税收公平

此次个税改革在考虑当前城镇居民基本生活支出等因素的基础上将基本费用扣除标准进一步提高为5000元/月,降低了居民的税收负担,但是由于我国地域经济发展的不平衡,中西部较为落后,居民生活成本相对较低,而东部沿海城市等地区经济发达,消费水平较高,5000元/月的基本费用扣除并不能真实反映这些地区居民的消费支出水平,因此,可以在税法中确定基本费用扣除标准的上下浮动区间,各个地区根据当地经济发展实际情况制定该省市的费用扣除标准,改变全国“一刀切”的做法,这样既保证了税法的统一性,又兼顾了灵活性。

此外,政府也应该在税法中明确基本费用扣除及专项附加扣除的动态调整政策及测算依据,不断完善费用扣除机制,促进税收公平。

4.3 加大税收宣传力度,营造和谐税收文化

我国从1992年起,把每年4月定为“税收宣传月”,集中开展各项税收宣传活动,不过每次集中宣传来得快也去得快,效果并不理想,所以在集中宣传的基础上也应注重日常宣传,税务机关可以充分利用微信、微博等新媒体进行日常税收政策宣传,也可以通过广播、电视、报刊等新闻媒介,开辟税收专题栏目进行重点宣传,还可以在当地高校招募一批税收专业志愿者,制作宣传册,深入各个企事业单位、社区等进行宣讲,让大学生也能够参与到宣传队伍中。此次新个税法作出了重大的改革与创新,很多公民对新个税法缺乏系统的认识和理解,对新个税法中专项附加扣除具体政策、自行纳税申报及汇算清缴等具体流程并不熟悉,因此,税务机关要在全民中做好新个税法的宣传工作,提高公民纳税意识,普及新时代税收精神,从而建立良好的征納关系,为构建和谐税收而努力。

【参考文献】

【1】主席令[2018]第9号.中华人民共和国个人所得税法[Z].

【2】国务院令707号.中华人民共和国个人所得税法实施条例[Z].

【3】国家税务总局公告2018年第59号.关于自然人纳税人识别号有关事项的公告[EB/OL].http://www.chinatax.gov.cn/n810341/n810755/c3960494/content.html,2018-12-17.

【4】顾骁琪,陆添霖.关于新《个人所得税法》的解读[J].环渤海经济瞭望,2019(5):154-155.

【5】张莉.浅谈新个税政策的突破和亮点[J].会计师,2019(2):34-35.

【6】陈梅容.新个税的变化及思考[J].商业经济,2019(9):161-162.

【7】刘玉兰.新个税改革6项专项附加扣除重点难点问题探讨[J].财会学习,2019(19):171,173.

【8】袁玲,徐青.综合所得的税收筹划变化和税制优化路径[J].吉林工商学院学报,2019(4):76-80.

【9】叶珊.个人所得税纳税义务的法律建构[J].中国法学,2020(1):221-240.

【10】吴浪.试论在个税专项附加扣除中合理精准化施策[J].河北农机,2019(04):103.

【11】杨广莉.以家庭为单位的个税征管模式研究[J].金融经济,2019(1):11-12.

【作者简介】余艺(1988-),女,重庆人,会计师,从事财政税收研究。

- 探究以问题为导向的高中物理教学模式

- 例谈初中道德与法治课作业的创新设计

- 立足“建构” 促进数学思维发展

- 高中物理微课的应用策略研究

- 初中物理课堂情境创设教学的设计与实践探索

- 浅谈思维导图在高中地理教学中的运用

- 浅析小学数学教学中合理创设教学情境

- 如何上好口语交际课

- 计算思维培养下的中学编程教学

- 教学设计,因“时”制宜

- 基于化学核心素养培养的“理论课”教学设计

- 化学实验:学生自主探究的有效载体

- “学案导学”让学生学习更主动

- 新课程理念下音乐教学设计研究

- 浅谈高中英语作业设计

- 浅谈运用活动体验在高中思想政治教学中渗透职业生涯规划

- 初中语文阅读课堂教学中主问题的设计实践与思考

- 仰望星空,脚踏实地

- 探索创客教学模型 助力跨学科创新教育

- 初中化学课堂教学情景的设计

- 初中英语游戏教学的开发和利用

- 在小学语文教学中探究性教学模式的运用

- 高中化学演示实验的改进

- 初中英语教学中project的有效运用

- 自制教具量化流体压强与流速关系的演示

- kneels

- knees

- knew

- knicker

- knickerbockerses

- knickered

- knickerless

- knickers

- knickerses

- knick-knacks

- knife

- knifed

- knifeful

- knifeless

- knifelike

- knife-like

- knifer

- knifers

- knifes

- knife²

- knife¹

- knifing

- knight

- knighted

- knightess

- 矩枘规凿

- 矩步

- 矩步方行

- 矩步规行

- 矩法

- 矩矩儿

- 矩矱

- 矩矱绳尺

- 矩绳

- 矩臬

- 矩范

- 矩诲

- 矩阵

- 矫

- 矫世

- 矫世变俗

- 矫举

- 矫介

- 矫令

- 矫伐

- 矫伪

- 矫作

- 矫俗

- 矫假

- 矫健