王柯又

【摘? 要】为了研究金融市场发展对实体经济增长的影响,运用广义矩阵方法和扩展的内生增长模型对金融市场指标的有效性进行评估研究。研究发现,金砖国家私营信贷部门的信贷水平和资本深度有助于提高实体经济的增长水平。实体经济的增长对金融发展的依赖性较大,两者之间具有正相关性。

【Abstract】In order to study the impact of financial market development on the growth of real economy, this paper uses generalized matrix method and extended endogenous growth model to evaluate the effectiveness of financial market indicators. The study found that the level of credit and the depth of capital in the private credit sector of BRICS contributes to the growth level of the real economy. The growth of real economy is highly dependent on financial development, and there is a positive correlation between the two.

【关键词】金融市场发展;实体经济增长;金砖国家

【Keywords】financial market development; growth of real economic; BRICS

【中图分类号】F112;F831? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文献标志码】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章编号】1673-1069(2021)01-0058-03

1 引言

中国、俄罗斯等发展中国家组成了金砖国家。随着金砖国家的共同发展,实体经济增长的话语权地位越来越突出,因而,如何推动实体经济向更高的经济增长状态迈进至关重要,目前,金融市场的发展有利于推动经济发展,一个有效的金融体系包括[1]:

①产生关于可能投资的事前信息。

②监督治理投资和执行公司。

③交易、多样化和风险管理。

④汇集储蓄。

⑤交换货物和服务。

2 文献综述

金融体系包括银行、保险公司、共同基金、股票和债券市场。金融市场的结构和功能的复杂性主要与降低交易成本和信息不对称所产生的效应有关,这些因素阻碍了经济过程中资金的合理分配。与信息时代经济特点对比,直接的融资方式成本高透明度低,因此,金融中介机构的介入显得至关重要。目前,基于面板数据的分析模型是用来解释实体资本积累对经济增长的内生性影响最稳健的经济学方法。

3 理论方法

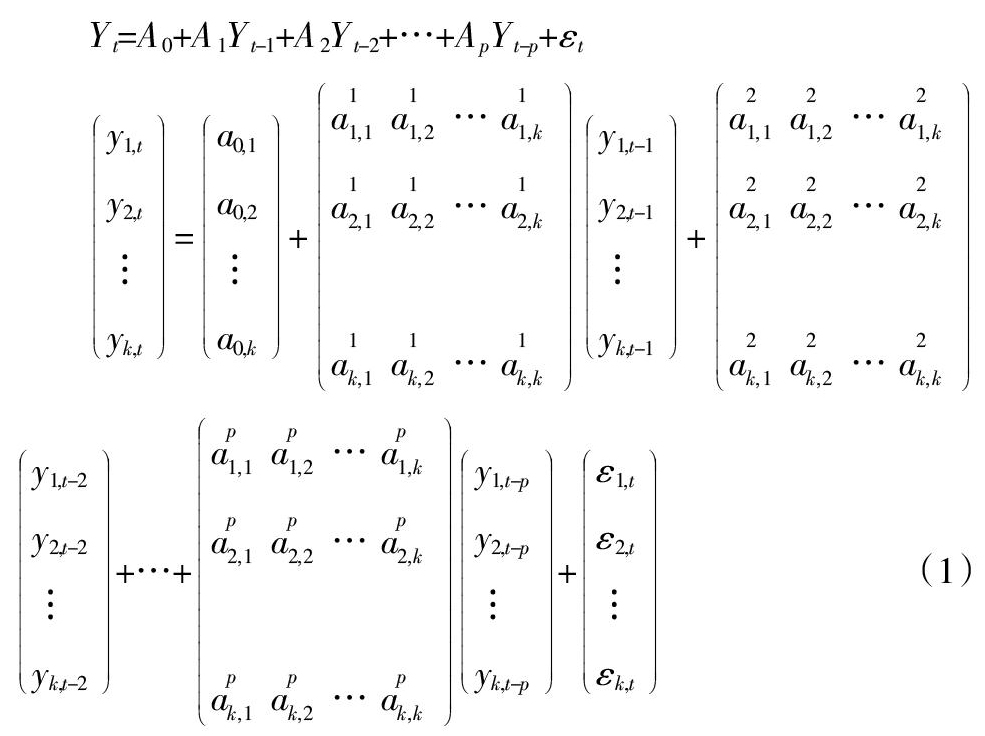

3.1 计量经济学理论

该方法是通过广义矩量法,规避物质资本积累和收入在时间序列上的偏差。为了解决内生性问题,利用初期价值作为金融发展的评价指标。采用一次性回归指标,分析指标是否可以作为辅助变量来反映整体GDP。金砖国家的虚拟变量将被用来评价金砖国家的金融发展是否能够促进本国实体经济的发展。

3.2 自回归模型

自回归模型由一个方程组组成,其中每个变量被认为是所有内生变量的滞后值的函数。

第i个变量对实体经济发展的影响表达式为:

4 结果分析

4.1 数据来源和分析

GDP(Y)、资本存量(K)、劳动力(L)及教育程度(H)来自佩恩表8.0,测量标准分别为按消费水平得到的国内生产总值,用于生产的机器和基础设施的投资额度,某特定年份雇用的人数,和平均受教育年限;技术进步(TC)为手机连接的数量,研究与开发(RD)用研发支出/ GDP衡量,银行(BANK)用银行资产/(中央银行资产+银行资产)衡量,私营企业(PRIVY)用贷给私营部门/国内生产总值衡量,深度(DEPTH)用M2 / GDP毛额固定衡量,资本形成(GFCF)为一年中所有基础设施,资本设备和机械业务的改进总量,以上均来自2017年世界银行数据库;债务(DEBT)、开放性(OP)、政府支出(GE)分别由国债总额占GDP的比例、进出口/GD、政府支出/ GDP衡量,数据来源于世界经济论坛数据库。

利用柯布-道格拉斯型的生产函数对变量进行分析,结果如表1所示。

4.2 结果分析

表2显示了调查金融市场发展与经济增长之间关系的回归结果。

结果的解释:

①结果表明,国内资本、股票、劳动力和银行资产对实体经济产出具有正向和显著的影响,政府消费和开放具有负向影响。

BANK的结果显示为0.002个对数单位,PRIVY和DEPTH分别为0.0003和0.0009。这意味着银行资产的变动对解释GDP的变化至关重要。数据显示,金砖国家在2000-2011年的增长方面超过了非金砖五国的经济。

②银行模式集中在资产构成与实体经济中的金融资产总量。

金砖五国银行互动变量显著性,表明金砖国家经济平等,说明新兴市场信贷在行为上表现出符合新古典主义理论。在实体信贷背景下,银行参与水平促使实体经济更快增长。

③私營信贷模式侧重于从金融市场向私人企业提供资金。

在这个分析中假设私营信贷的资金越多,金融市场发展趋势越大越好。国债总额和技术都具有消极和显著的系数。PRIVY私营信贷指标具有负面和显著的系数。互动虚拟变量为正值,意味着金砖五国经济比非金砖五国实体经济增长快2.32%,因而,私营信贷对实体经济增长具有积极的信贷效应。

④深度模型与实体经济中流动性的数量有关。

金融市场越深入,人们对实体经济项目投资就越多。该模型对于资本、劳动力和教育具有显著的弹性相关。深度和金砖国家具有负相关系数,BRICS DEPTH的相互作用系数为0.05,表明金砖国家的金融深度比非金砖五国的经济增长速度快13%左右。

4.3 鲁棒性检查

模型具有统计意义,所有模型的残差描述均是二阶相关,这与GMM模型是一致的,这些GMM模型是用非时间序列估计的,说明本模型构建并使用的各项指标具有较优的性能表现。

5 结论

综上,本文得到了金融市场发展指标对金砖国家实体经济增长的积极关系,更多的财政开放市场可以加速金砖国家实体经济的增长。

【参考文献】

【1】Mavroeidis S, Sasaki Y, Welch I. Estimation of Heterogeneous Autoregressive Parameters with Short Panel Data[J]. Journal of Econometrics,2015,188(1):219-235.

- 浅析塞尚风景油画

- 中国人物画衣褶样貌下的绘画程式及审美表现

- 多元共生——当代水墨画创作的语言形式

- “江山”不老

- 浅谈人物画的笔墨趣味

- 神秘的渊薮

- 弥散的光影:许永城对油画艺术语素主体性的自觉

- 时空转换与笔下清尘

- 学画札记

- 用笔墨放逐梦想

- 好手秦天

- 话说剑珊

- 大时代的生活风景

- 2019广西艺术作品展览美术作品选登(二)

- 另一种创作方法论

- 不朽的天空

- 于桂芳

- 浅析风景绘画教学中对景写生的意象思维培养

- 图像的神话与童话

- 解读实验艺术项目“云图永生”

- 明代戏曲版画的大众趣味和白描精神

- “铸鼎象物”意义研究

- 薪火相传:刘开渠与朱培钧的雕塑传承

- 水彩交响

- 平凡中的力量

- sanitations

- sanities

- sanitise

- sanitised

- sanitises

- sanitising

- sanitizations

- sanitize

- sanitized

- sanitizes

- sanitizing

- sanity

- sank

- santa

- santa claus

- santa clauses

- sap

- sapiens

- saplessness

- saplessnesses

- sapling

- saplinghood

- saplings

- sapped

- sapphire

- 摇手

- 摇手触禁

- 摇摄

- 摇摆

- 摇摆不定

- 摇摆不定的样子

- 摇摆乐

- 摇摆摆

- 摇摆晃荡

- 摇摆碰撞

- 摇摆舞

- 摇摆,晃动

- 摇摇

- 摇摇丧魄

- 摇摇摆摆

- 摇摇晃晃

- 摇摇晃晃地行走

- 摇摇晃晃,飘忽不定

- 摇摇欲倒

- 摇摇欲坠

- 摇摇欲堕

- 摇摇落落

- 摇撼

- 摇旌

- 摇旗呐喊