摘要:企业的审计风险受到很多方面的影响,本文用实证的方法来对审计风险进行研究,发现审计风险与审计师之间存在着重要的关系。

关键词:审计风险;固有风险;控制风险

一、理论基础

审计风险(简称AR)是指由于会计报表存在重大错报或漏报,而审计人员审计后发表了不恰当的审计意见的可能性。固有风险(简称IR)是指假定不存在相关内部控制时,某一账户或交易类别与其他账户或交易类别产生的重大错报或漏报的可能性。控制风险(简称CR)是指某一账户或连同其他账户、交易类别产生重大错报或漏报,但是没有能被实质性测试发现的可能性。检查风险(简称DR)是指某一帐户或交易类别单独或连同其他帐户、交易类别产生重大错报或漏报,但是没有能被实质性测试发现的可能性。在理论中,审计风险=固有风险×控制风险×检查风险

二、审计风险模型

审计风险模型是基于风险审计的概念模型。固有风险和控制风险组成部分的组合称为“被审计方风险”或“发生风险”。这两个风险意味着审计前的风险,这意味着财务报表中已经存在错报。审计师无法控制这两种风险,因此,他们必须评估其水平,以确定在受监管的审计风险水平的审计测试的规模。通过分析有:审计程序的数量,性质和时间取决于审计师所承担的审计风险水平以及与客户有关的风险水平,因此本文引入的风险模型为:

PMM = AudR + {(1 + AudR)* AccR}

其中:PMM是重大错报的概率,AudR是目前的审计风险,AccR是报告金额中预测错误的风险。

三、假设与分析

H1:财务报表层面的固有风险因素与审计师发现错报的概率大小之间无显着关系。

H2:控制风险因素与审计师发现错报的概率大小之间无显着关系。

H3:参与有风险因素与审计师发现错报的概率大小之间无显着关系。

H4:检查风险因素与审计师发现错报的概率大小之间无显着关系。

模型设计为:

Yi = f(X1; X2,X3,X4,...)(1)

DM = f(IR,CR,ER,DR)(2)

DM =β0 +β1IR1 +β2CR2 +β3ER3 +β4DR4 +?(3)

Y1 =检测到的错报,X1-X4 =审计风险,IR =固有风险,CR =控制风险,ER =参与风险和DR =检查风险,β是回归系数,而?误差项捕获模型中未明确包含的其他解释变量。

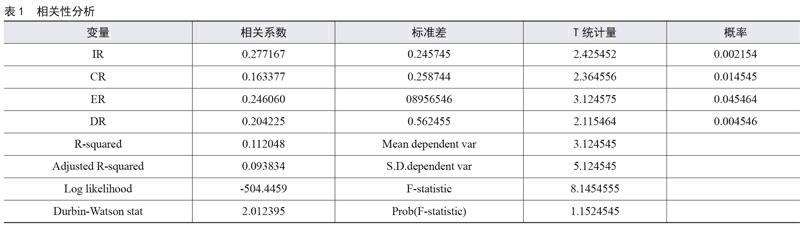

本文数据选取2015年沪深两市100家上市公司数据,用SPSS 18.0软件进行以下分析:(见表1)

表中显示了年度报告中审计风险评估和错报检测的多元回归分析。结果表明,固有风险的概率为0.0013 <0.05,因此,财务报表层面的内在风险因素与审计师发现错误的发生和规模之间存在重大关系;控制风险概率为0.0391 <0.05,因此,控制风险因素与审计师发现错误的发生和规模有重大关系;参与风险因素概率为0.0104 <0.05,因此,参与风险因素与审计师的发生和规模之间存在重大关系,发现错报;检查风险低于临界值0.05(1.16%<5%),因此检查风险因素与检测人员发现错报的发生程度和程度有显着的相关性,表明审计风险与审计师之间存在着重要的关系。

四、结论

通过多元回归分析,很好地解释了年度报告中审计风险评估与重大错报检测结合的变量之间的关系具有统计意义(F-stat = 6.151623),此外总体错报风险与审计证据的三个特征之间存在强烈的联系,影響固有和控制风险的因素对审计调整的数量和规模都有重大影响。

参考文献:

[1]黄防震.HP会计师事务所审计风险防控研究[D].吉林大学,2014.

[2]朱晓培.中小会计师事务所审计风险控制问题研究[D].南京审计学院,2015.

[3]杜巨玲.浅析会计师事务所审计风险的防范与控制[J].会计师,2011(10):67.

(作者单位:贵阳市城市发展投资(集团)股份有限公司)

- 培养学生爱阅读习惯的点滴见解

- 博客

- 谈如何有效培养低年级学生问题解决能力

- 做个“反弹魔法师”

- 中职班主任的几点教育心得

- 班主任的幸福感源于“三心”

- 加强学校德育建设?促进学校内涵发展

- 练就六大“气功”,轻松应对带班压力

- 浅谈小学数学问题“生活化”策略探讨

- 加速培养青年教师是当今亟须落实的战略任务

- 中华传统文化在中小学的应用实践研究

- 中小学教育资源优化与学校文化整合策略的思考

- 家长参与助教活动的现状研究——以xx幼儿园为例

- 构建幼儿园现代化建设的有效功能机制初探

- 图画书运用于美术教学的实践研究

- 推进教育信息化科学发展,全面提升教育竞争力

- 浅谈农村幼儿园实施艺术教育课程现状

- 关于教师心理健康发展干预模式的探讨

- 学生民族乐团建设中问题与对策思考

- 新课程改革视界下中学图书馆育人功能的再审视

- 幼儿游戏过程中教师的观察与指导策略(观察记录)

- 试论教师与学生谈心的艺术

- 幼儿课程游戏化背景下的主题活动

- 浅谈教师与学生沟通的方法和艺术

- 如何在音乐教学中提升中职院校学生的音乐修养

- liquifying

- liquor

- liquored

- liquorice

- liquorices

- liquoring

- liquorless

- liquors

- liquor store

- lisp

- lisped

- lisper

- lispers'

- lispers

- lisping

- lispingly

- lisps

- lispy

- list

- listable

- list box

- listbox

- listed

- listees

- listen

- 襇

- 襊

- 襋

- 襍

- 襏

- 襐

- 襒

- 襓

- 襕

- 襕衫

- 襕裙

- 襖

- 襗

- 襗裤

- 襘

- 襚

- 襚敛

- 襚服

- 襚衣

- 襛

- 襜

- 襜如

- 襜帷

- 襜帷冕旒

- 襜衣