姚子涵

摘要:职工出差借支差旅费、职工预借工资等“其他应收款项”预算会计的账务处理,到底是资金支付时列支费用还是做特殊情况暂不做分录,实际报销时再支出呢?

关键词:政府会计;预算会计;借支差旅费;账务处理

按照财政部统一部署,全国各级行政事业单位已于2019年1月1日实施《政府会计准则制度》,这标志着具有中国特色的政府会计标准体系初步形成并付诸实践。长期以来,我国政府部门是以收付实现制为核算基础的预算会计体系,主要是反映部门的预算执行情况。随着经济社会发展和改革开放力度的加大,以及现代财政制度的逐步完善,仅仅实行预算会计,难以满足新形势下全面加强政府资产负债管理、防范财政风险、促进政府财务管理水平提高的需要。《政府会计准则制度》构建了政府预算会计和财务会计适度分离并相互衔接的核算体系,在平行记账的原理下实现预算会计和财务会计双体系、收付实现制和权责发生制双基础、决算报告和财务报告双报告的新模式。将全面反映政府资产负债、收入费用、运行成本、现金流量等信息,有利于进一步规范政府行为、提高政府决策能力,更好地发挥财政在国家治理中的基础和重要支柱作用,促进国家治理体系和治理能力的现代化。

实际工作中发生职工借支差旅费和预借工资等情况形成的其他应收款,在执行“收付实现制”的预算会计中该如何进行账务处理?到底是支付资金时列支费用还是在报销时再做支出?笔者认为应该遵循“收付实现制”的要求,在资金支付时列支费用。

一、收付实现制的定义

收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。如:本期支付而后期受益费用,一律由本期核销进入本期成本,不再分摊。采用这种方法,优点是期末无需对本期的收益和费用进行调整,核算手续比较简单,但不能正确反映各期的成本和盈亏情况。我国预算会计都采用收付实现制,因为它能真实地反映当年的预算收支实际执行结果,既能避免预算上的虚假平衡,又便于资金调试和统筹使用[1]。按照“收付实现制”定义,职工借支差旅费或预借工资在资金支付时应及时费用化,虽然没有取得差旅费发票,但从“实质重于形式”来讲,出差事件已经发生。其缺点主要是实际报销金额不够精确以及原始凭证没有详细差旅费用发票,但与出差回来后再进行账务处理而言,还是有一定的优势,不仅仅是符合“收付实现制”的要求,而且不会造成预算会计年末结转时账实不符的现象,也不会造成年末某些功能分类科目出红字以及与经济分类科目不匹配的情况。

二、与新旧会计制度衔接相对应的问题

根据《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》有关衔接问题的处理规定中“财政拨款结转”和“财政拨款结余”科目及对应的“资金结存”科目余额的要求,在新旧制度转换时,单位按照新制度规定将原账其他应收款中的预付款项计入预算支出的,应当对原账的“财政拨款结转”科目余额进行逐项分析,按照减去已经支付财政资金尚未计入预算支出(如其他应收款中的预付款项包括职工预借的差旅费等)的金额后的差额,登记新账的“财政拨款结转”科目及其明细科目贷方。说明新旧会计制度衔接时已经对“差旅费”等其他应收款进行了扣除处理,如果按《政府会计制度——附录:主要业务和事项账务处理举例》的业务处理方法,“差旅费”等其他应收款在发生借支时,预算会计不做账务处理,待报销时再进行列支,就会导致单位财务人员没有区分“其他应收款”是否属于上年度的情况而重复列支出的问题。所以借支“差旅费”等其他应收款在发生时预算会计及时进行列支处理,更好地与《新旧会计制度衔接》规定保持一致,相互对应。

三、具体的账务处理方法

(一)完善财务制度

1.建章立制,从源头上避免“其他应收款”的形成。建立和完善“公务卡”结算制度,要求每个职工办理好个人公务卡,对开会、出差、培训时尽量使用“公务卡”进行结算,也可以办理“单位公务卡”,用于支付较大额度的支付业务,如:因公组团出国、组团出差等。

2.完善内部控制制度,细化差旅费的借支条件和标准,并做到预算准确。借支差旅费时要根据相关差旅费文件的标准、出差的行程、出行的人数等信息进行精准测算,做到借支金额尽可能精确。出差后要及时督促出差人员进行报销结算,杜绝“其他应收款”科目年末有结存的情况。

3.完善内部控制制度,规范职工预借工资的行为。一般不允许发生职工个人借支,如因生活非常困难、紧急就医等特殊情况确实需要预借工资的,也应详细规定借款额度、扣款期限、每月扣款金额等,尽量在本年度内将预借工资扣除完毕,尽量避免跨年度结存。

(二)账务处理分录

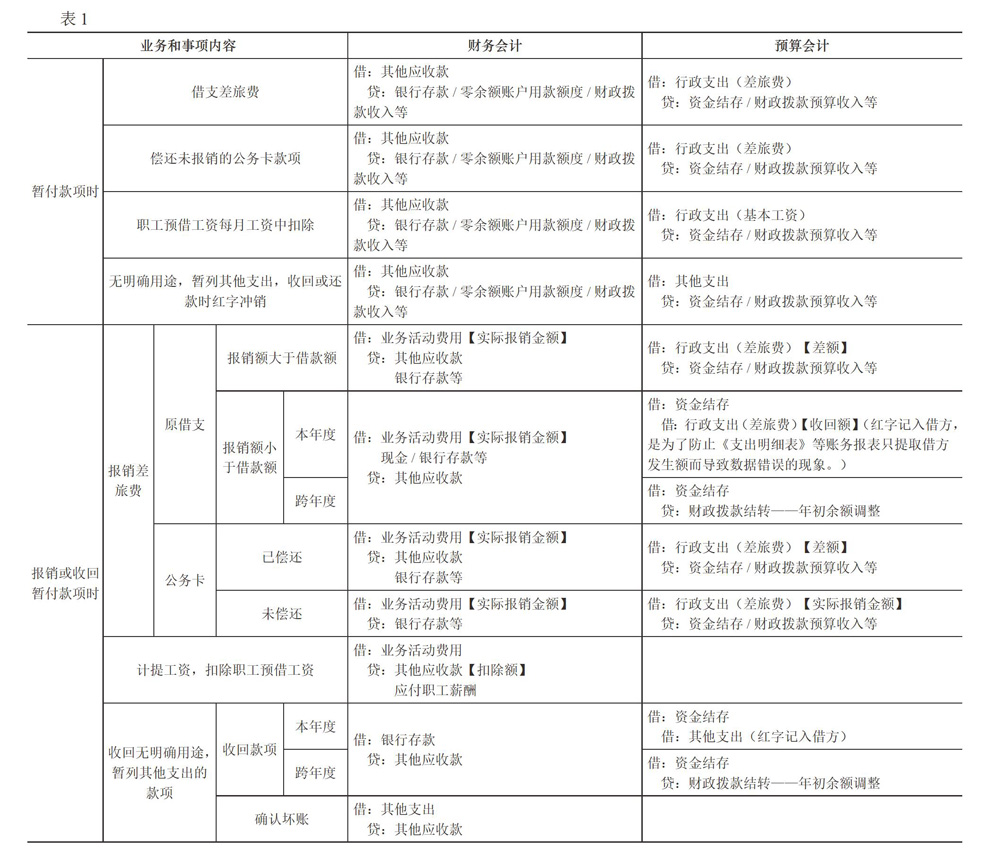

方案一:根据借支预算实时费用化,待出差回来再根据实际报销金额进行调整,借款剩余退回时红字冲销原入账的支出,借款不足按实际补付金额计支出。(见表1)

方案二:在预算会计的部门经济分类“39999其他支出——其他支出”下添加“待核定支出”明细科目,发生差旅费借支时,预算会计先计入“待核定支出”科目,实际报销时再按实入账。

以借支差旅费为例:借支差旅费时,财务会计分录同上,预算会计分录:

借:行政支出(3999901其他支出——其他支出——待核定支出)

贷:资金结存/财政拨款预算收入等

实际报销差旅费时:

借:行政支出(差旅费)[实际发生额]

资金结存[退回额]

行政支出(3999901其他支出——其他支出——待核定支出)(红字记入借方)

贷:资金结存/财政拨款预算收入等[补付额]

单位财务人员要对“待核定支出”科目余额进行实时跟踪,督促出差人员及时报销结算,避免该科目年末有余額,因特殊情况有余额的在编制部门决算报表时要详细说明。

四、完善财务软件的相应功能

(一)建立凭证关联功能,在预算会计凭证录入窗口,设置关联按钮,将报销的凭证与原借支时的凭证进行关联,两个关联凭证可实时查看对应的数据,做到一目了然。

(二)在预算会计报表附表中增加“其他应收款”未对账情况表,便于掌握已经列支但尚未报销或全部扣款的情况,也便于部门决算编制和公开时进行详细说明。

五、结语

今年是《政府会计准则制度》实施的第一年,在实际工作中,不同行业的单位还可能存在其他类似的应在预算会计中核算的资金流入流出业务,单位财务人员只有充分了解纳入预算管理的概念和标准,才能从原理上准确把握预算会计核算范围,作出正确的专业判断,也需要在工作实践中进行验证和完善。

参考文献:

[1]王文元,夏伯忠.新编会计大辞典[M].辽宁人民出版社,1991,01.

- 法语歌唱语音概述

- 论钢琴演奏的音乐性

- 论现代美学思潮影响下的钢琴演奏新趋向

- 论音乐发展的几种思维方式(上)

- 《律吕新书》“小分”算法解析

- 工尺七调之间究竟是怎样的关系

- 五声二变经纬相成

- 五度圈中的音、音列、音阶及其数理关系

- 瞿秋白与中国早期红色音乐

- 论研究夏代音乐的必要性

- 跨文化交际中音乐词汇翻译方案刍议

- 音乐剧声乐作品中的戏剧理念研究

- 略论歌唱情感的定位与表达

- 论传统声乐理论对古典诗词歌曲演唱的启示

- 论韩国音乐表演者权制度

- 音乐教育工具论批判

- 视唱练耳课程中旋律听写能力的多元化训练

- 大众文化视野中的社会钢琴教育发展理念研究

- 歌唱紧张心理的对应性与顺应性调控

- 高等音乐院校“民乐作曲基础”课程的教学法改革及探索

- 对音乐各基本要素感知能力的培养策略

- 基于田野调查的澧水船工号子研究

- 三十余年来平湖派琵琶艺术研究述评

- 信仰观念下的契丹族萨满响器

- 口述史视野中的桑植民歌研究

- ultracasualnesses

- ultracautious

- ultracautiously

- ultracautiousness

- ultracautiousnesses

- ultracheap

- ultrachic

- ultracivilized

- ultracommercial

- ultracompact

- ultracompetent

- ultracompetitive

- ultraconfident

- ultraconservatisms

- ultraconservatives

- ultracontemporaries

- ultracontemporary

- ultraconvenient

- ultraconveniently

- ultracool

- ultrademocratic

- ultradense

- ultradistance

- ultradistant

- you'd be well advised to do sth/you would do well to do sth

- 起初的愿望

- 起利

- 起刺

- 起刺儿

- 起前

- 起力

- 起办

- 起功

- 起功局

- 起动

- 起动体

- 起劲

- 起势

- 起包

- 起化

- 起卒

- 起卦

- 起卧

- 起原

- 起去

- 起发

- 起发助词

- 起口舌

- 起句

- 起叩