潘俊美

【摘要】 随着我国证券市场的不断发展与壮大,其已经成为我国经济必不可少的组成部分,但是由于各种原因,我国的证券市场出现了很多问题,其中一个很重要的就是上市公司内部控制信息披露问题。内部控制信息披露在对各上市公司的监督与管理方面发挥着不可替代的作用,是证券市场健康发展的有利保证。本文将着重对我国上市公司内部控制信息披露的现状进行分析,并提出相应的改善建议。

【关键词】 上市公司;内部控制;信息披露;问题

一、引言

随着改革开放的持续深入和经济的高速发展,我国证券市场已经走过了近20年的发展历程,其规模不断扩大,对经济的影响持续增强。一方面,由于有效的内部控制可以保护公司财产物资的安全、完整,保证公司的会计资料的可靠性和正确性,保证公司的经济活动的合法性与效益性;而上市公司的内部控制不仅关系到上市公司自身的发展,而且关系到广大投资者的利益,关系到资本市场的健康发展;另一方面,近年来,我国证券市场出现了如银广厦、中航油和科隆等财务舞弊案,很大程度上是因为公司的内部控制意识淡薄、内部控制不健全造成的,因此,投资者和政府部门对上市公司内部控制的状况关注程度与日俱增,对上市公司公开披露内部控制信息的要求也越来越高。我国上市公司内部控制信息披露经历了从无到有的过程,但与会计信息的披露相比,仍处于初步阶段,在实践过程出现了很多问题。笔者选取了29个深圳证券交易所挂牌的公司和15个上海证券交易所挂牌的公司,对这44个公司所公布的2005年、2006年、2007年年度报告中关于内部控制的相关内容进行分析和比较。

二、我国上市公司内部控制信息披露的现状

(一)我国有关上市公司内部控制信息披露的规定

证监会2003年3月发布的《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书》第122条规定:首次公开发行股票并上市的公司应披露公司管理层对内部控制制度完整性、合理性及有效性的自我评价意见,注册会计师指出以上“三性”存在重大缺陷的,应披露并说明改进措施。证监会2005年12月修订的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容和格式》规定:年度报告中,监事会应对公司决策程序是否合法,是否建立完善的内部控制制度,公司董事、经理执行公司职务时有无违反法律、法规、公司章程或损害公司利益的行为发表独立意见。上海证券交易所于2006年6月5日发布了《上海证券交易所上市公司内部控制指引》,其中第四章从强制披露的角度出发,对上市公司的内部控制提出了信息披露的要求。该指引要求公司在内部控制出现重大风险时应以临时报告的形式进行披露,同时还要求公司在年度报告中披露该年度内公司内部控制的执行情况。深圳证券交易所也于2006年9月28日发布了《深圳证券交易所上市公司内部控制指引》,规定公司董事会应依据公司内部审计报告,对公司内部控制情况进行审议评估,形成内部控制自我评价报告。公司监事会和独立董事应对此报告发表意见,并与公司年度报告同时对外披露。

(二)公司年报中关于内部控制信息披露的内容

1.深圳证券交易所挂牌的公司:

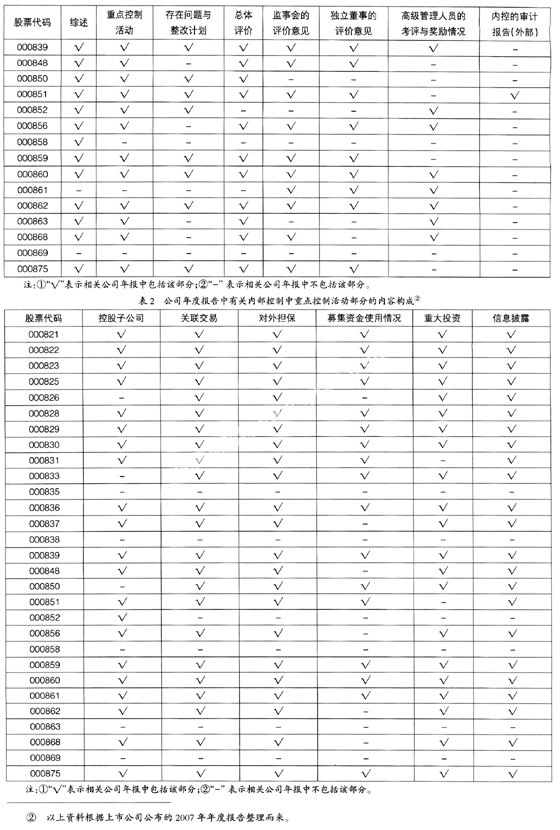

本文选取了中信国安信息产业股份有限公司、烟台张裕葡萄酿酒股份有限公司等29家在深圳证券交易所挂牌上市的公司,对各个公司公开发布的2007年年度报告中关于内部控制部分内容进行了整理分析,具体情况见表1、表2。

2.上海证券交易所挂牌的公司:

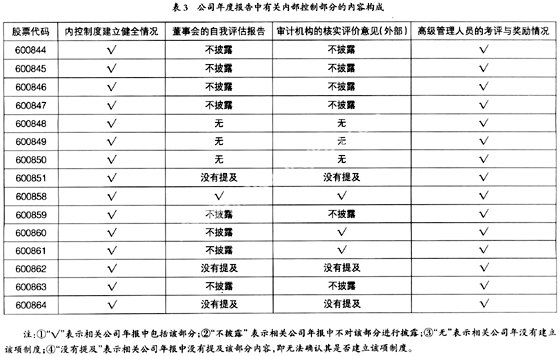

本文选取了丹化化工科技股份有限公司、哈尔滨哈投投资股份有限公司等15家在上海证券交易所挂牌上市的公司,对各个公司公开发布的2007年年度报告中关于内部控制部分内容进行了整理分析,具体情况见表3。

(三)我国上市公司内部控制信息披露存在的问题

通过对29个深圳证券交易所挂牌的公司和15个上海证券交易所挂牌的公司公布的2005年、2006年、2007年年度报告中关于内部控制的相关内容进行分析和比较,笔者发现我国上市公司在内部控制信息披露方面主要存在以下几个方面的问题:

1. 标准与要求不统一。在我国,上市公司在内部控制信息披露的标准与要求不统一主要体现以下两个方面:(1)不同层次要求与标准不统一,即我国证监会与上交所、深交所的标准与要求不统一。证监会在《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容和格式》中规定:年度报告中,监事会应对公司决策程序是否合法,是否建立完善的内部控制制度发表意见。上海证券交易所的《上海证券交易所上市公司内部控制指引》要求,公司在内部控制出现重大风险时应以临时报告的形式进行披露,同时还要求公司在年度报告中披露该年度内公司内部控制的执行情况。深圳证券交易所的《深圳证券交易所上市公司内部控制指引》规定,公司董事会应依据公司内部审计报告,对公司内部控制情况进行审议评估,形成内部控制自我评价报告,公司监事会和独立董事应对此报告发表意见,并与公司年度报告同时对外披露。(2)同层次的标准与要求不统一,即上交所与深交所的标准与要求不统一。从表1和表3可以看出,在上交所和深交所挂牌的公司公布的内部控制的信息方面存在着巨大的差异,主要就是要求和标准不统一造成的。

2. 形式化严重。在我国,上市公司在内部控制信息披露方面存在着非常严重的形式化问题,所披露的内容都是泛泛而谈,没有实质内容和建设性的内容,对相关信息的使用者的利用价值很低。主要体现在以下几个方面,具体见表4:

3.缺乏主动与自愿性。在我国,上市公司在内部控制信息披露方面缺乏主动与自愿性主要体现在以下两个方面:(1)在没有强制要求披露内部控制信息之前,基本没有公司会主动披露,如笔者所分析的44个公司中的情况见表5;(2)在强制要求披露内部控制信息之后,各个公司只是披露一些无关痛痒的内容,对一些核心的内容很少披露,都秉着“能不披露的,一定不披露;一定要披露的,尽量少披露”的原则。

4.缺乏评价标准。要使披露的内部控制信息具有可比性,必须对内部控制的有效性作出统一的量度,这样才能对其予以正确的评价。目前我国尚未对内部控制提出统一的标准,只是对企业的内部控制内部会计控制制定了统一的标准,而对内部管理控制却没有制定出相应的统一标准。

三、我国上市公司内部控制信息披露改善的建议

(一)统一标准与要求

应加快相关立法,完善我国上市公司内部控制信息披露的规章制度。证监会应当对内部控制信息披露的范围、内容和形式作出详细规定,统一相应的披露标准与要求,以规范上市公司的披露行为,加强上市公司的可操作性,以便于信息使用者的使用,也可以保证同一个证券交易所不同的公司、不同的证券交易所的公司之间的内部控制具有可比性。

(二)明确内部控制信息披露的相关责任主体

由于董事和经理是企业内部控制的设计者和执行者,对本企业的内部控制最为熟悉,也是企业内最有能力对其进行评估的人,因此可由董事会和管理当局承担内部控制信息披露的责任,对企业内部控制的建设和健全情况和自我评估报告进行披露,同时将评估结果报告给投资者、证监会等相关信息需求者。监事会在内部控制信息披露方面的责任的性质与董事会有所不同,他们发表意见仅仅是对董事会和经理是否建立内部控制制度、内部控制系统健全情况以及董事会所披露的内部控制信息的正确性与完整性进行的一种监督。

(三)提高内部控制信息披露的自愿性

从上面的分析可以看出,在强制性进行内部控制信息披露时,各个公司会采取各种办法逃避信息披露,即“上有政策,下有对策”,从而无法做到完全保证内部控制信息披露的有用性。所以,在强制性进行内部控制信息披露性的同时,要鼓励企业对内部控制信息进行披露,提高其披露的自愿性。

(四)出台内部控制评价规范

应该尽快建立一套完善的、符合实际并具有可操作性的内部控制评价指标体系。因为这样可以起到三个方面的作用:1.对管理者来说,其可以根据相关的评价指标体系及其自身的状况,制定出符合自身特点的内部控制评价体系,定期开展对内部控制的自我评价,这不但可以及时发现内部控制中存在的不足并进行相应的改进,而且可以保证内部控制的信息披露具有针对性和有用性。2.对于监督者(包括监事会、审计机构、政府管理部门)来说,完善的评价体系可以为其对企业的内部控制的监督与评价提供依据,保证其作出有效的、客观的评价。3.对于投资者和其他利益相关者来说,完善的评价体系,可以为他们根据相关企业的内部控制信息披露,了解该企业的运行状况,对企业的获利能力进行相应的预测与判断,以维护自己的利益。

(五)强化监督和惩罚力度

加强对内部控制信息披露的监管,强化注册会计师对内部控制信息披露的审核。对恶意披露误导投资者的上市公司,监管部门不但要处罚该公司,而且还要对相关责任人进行处罚。

四、结束语

随着我国证券市场规模的扩大,为了使其健康的发展,必须加强对各上市公司的监督与管理,不断地完善企业内部控制信息披露的相关立法和监督制度,保证其在内部控制信息披露方面的真实性与完整性,使企业的各项活动置于政府和社会公众的监督之下,促进企业改进内部控制系统,提高会计信息质量,防止和发现舞弊。同时,要提高管理当局的内部控制意识,促使其关注内部控制的有效性;满足投资者和其他利益相关者的信息需求,维护他们的合法利益;有效地维护我国证券市场的稳定与发展,促进我国经济又好又快的发展。

【主要参考文献】

[1] 苗连琦. 我国上市公司内部控制信息披露问题研究[J].安徽工业大学学报(社科版),2008,(1).

[2] 惠全红. 我国上市公司内部控制信息披露的思考[J]. 会计之友(下旬刊),2008,(7).

[3] 孙再凌. 完善我国上市公司内部控制信息披露制度的思考[J]. 内蒙古财经学院学报,2006,(6).

[4] 高晓东,胡延军. 对上市公司内部控制信息披露的思考[J]. 现代农业,2008,(9).

- 跨境电子商务物流与电商平台衔接的探讨

- 山区农产品物流配送模式研究

- 东盟边贸物流金融服务模式机制构建研究

- 浙江中小微企业跨境电商突破物流瓶颈的思路与对策研究

- 智慧物流助力中国制造业智能转型

- 高校产学研用+“企业孵化器”的创新模式构建与应用

- 框架效应下大学生可支配收入对风险决策的影响

- “银保互动机制+”服务乡村振兴:作用机制与政策建议

- 基于国际通用职业资格标准的高技能酒店管理人才培养研究

- 秦商精神在“一带一路”中发挥的重要作用

- 小微企业不同生命周期人力资源管理策略分析

- 产业会展的功能与运营研究述评

- 苏州大如意圣境景区旅游开发路径探析

- 浅析“网红经济”的现状与影响

- 都市休闲文化旅游产业发展研究

- 高新技术助力大连航运业改革

- 苏州探索智能制造业升级的路径研究

- 新常态下创新驱动与生产性服务业结构优化

- 坚持建设和发展开放型经济不动摇

- 借鉴浙闽谋划新一轮对外开放战略举措培育黑龙江省高质量发展新动能

- 基于聚类与有序受限Probit模型的P2P风险实证分析

- 互联网金融风险分析及监管建议

- 消费者权益视角下数字普惠金融发展的风险及措施

- 我国绿色金融的发展:执行标准、市场状况与政策演进

- 资本结构、非债务税盾与企业研发投入

- manner

- mannered

- mannerism

- mannerisms

- manneristically

- mannerists

- manners

- manness

- manness'

- mannesses

- manness's

- manning

- manning-up

- manoeuvrability

- manoeuvrable

- manoeuvre

- manoeuvred

- manoeuvrer

- manoeuvres

- manoeuvre²

- manoeuvre¹

- man-of-his-word

- man-of-word

- manor

- manorialisms

- 迷茫昏暗

- 迷茫的样子

- 迷茫的郊野或原野

- 迷茫难以辨清

- 迷药

- 迷蒙

- 迷蒙溟涬

- 迷蒙的月色

- 迷蒙的样子

- 迷蒙的细雨

- 迷蒙的雾气

- 迷蒙迷罔

- 迷蔽

- 迷蝴蝶

- 迷蝶

- 迷蝶周

- 迷行

- 迷见

- 迷言迷语

- 迷识

- 迷误

- 迷误的道路

- 迷诱

- 迷谬

- 迷败