温玉彪

【摘要】 会计调整是指企业按照法律、行政法规和国家统一的会计制度,或者因为特定情况下按照会计准则及有关规定,对原采用的会计政策、会计估计所做的调整,以及针对当期发现的前期差错、资产负债表日后调整事项等所作的调整。本文笔者将围绕会计调整结合日常事例,阐述所得税的纳税调账技巧。

【关键词】 会计政策变更;前期差错更正;日后调整事项;纳税调整

一、归纳调税技巧

1. 对于会计政策变更、前期差错更正、日后事项调整业务

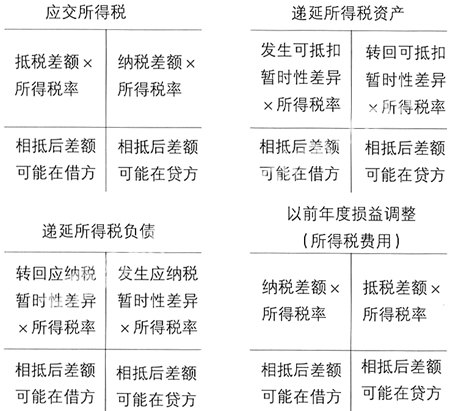

(1)确定影响数的性质。

会计政策变更、前期差错更正、日后事项调整业务所形成的对利润总额影响数的性质可分为以下四种类型:①全部属于差额(影响利润总额同时也影响应纳税所得额);②全部属于暂时性差异(现在影响利润,未来影响应纳税所得额);③部分属于暂时性差异,部分属于差额;④全部属于永久性差异(现在影响利润,永远不影响应纳税所得额)。

(2)计算影响金额。

①对应交所得税的影响金额=影响数中的差额部分×所得税税率

②对递延所得税的影响金额=影响数中的暂时性差异部分×所得税税率

③对所得税费用的影响金额=业务形成的影响数×所得税税率

由于永久性差异对应交所得税、递延所得税以及所得税费用均无影响,所以无需进行计算,也不需要进行调整

(3)运用“丁”字账户确定调整分录的借贷方向。

(4)根据丁字账户相抵后差额的借贷方向编制所得税业务调整分录。

(5)调整前期会计报表。

调整本年度资产负债表中应交税费、递延所得税资产、递延所得税负债的年初数;调整本年度利润表中所得税费用的上年数。对于日后调整事项业务,还应调整报告年度资产负债表中应交税费、递延所得税资产及递延所得税负债的年末数,调整报告年度利润表中所得税费用的本年数。

2. 对于会计估计变更业务

会计估计变更也可能导致暂时性差异的发生和转回,但由于会计估计变更采用未来适用法,无需对前期报表进行调整,所以发生和转回暂时性差异的会计处理,应按照所得税会计准则的有关规定在当期进行会计处理,无需对前期所得税业务进行调整。

二、实例分析

甲股份有限公司(以下简称甲公司)成立于2006年1月1日,为增值税一般纳税人,适用的增值税率为17%,适用的所得税率为25%,所得税核算采用资产负债表债务法,按净利润的10%提取盈余公积金。该公司2007年度的会计报表于2008年4月26日经批准对外报出。2007年所得税汇算清缴于2008年3月6日完成。甲企业2008年发生如下经济业务:

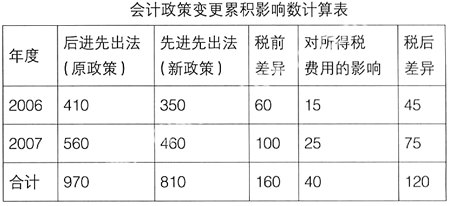

(1)甲公司2008年初依据新会计准则的基本要求,将原来存货的后进先出法改为先进先出法,按税法规定存货采用先进先出法计价,该公司2006年至2007年有关存货资料如下:

(2)甲公司2007年1月1日开始计提折旧的一台管理用设备,原始价值为31 000元,预计净残值1 000元,原估计使用年限为6年,按直线法计提折旧。由于技术因素以及更新办公设施的原因,已不能按原定使用年限计提折旧,于2008年1月1日将设备的折旧年限改为5年,预计净残值1 000元。

(3)2008年5月10日,甲公司发现2007年度的一台管理用设备少提折旧3 700元,此差错对前期会计报表所提供的会计信息影响很小。

(4)甲公司2008年6月10日发现2007年漏记了一项应计入管理费用中无形资产的摊销费用10 000元,所得税申报表中也没有包括这笔费用。该业务对报表使用者阅读公司财务报表有重大影响。税法允许的摊销费用为8 000元。

(5)甲公司2007年11月1日销售给B公司一批产品,价格150 000元,产品成本105 000元,B公司验收货物时发现不符合合同要求需要退货。甲公司收到B公司的通知后,希望再与B公司协商。因此,甲公司编制12月31日资产负债表时,仍确认了收入,将此应收账款175 500元(含增值税)扣除坏账准备金后,列入资产负债表应收账款项目。甲公司对此项应收账款于年末计提了5%的坏账准备。甲公司于2008年2月10日收到B公司退回的产品以及退回的增值税发票联抵扣联。

(6)甲公司2007年3月销售给A企业一批产品,价款为135 000

元(含增值税),A企业于3月份收到所购物资并验收入库。按合同规定A企业应于收到所购物资后一个月内付款。由于A企业财务状况不佳,面临破产,到2007年12月31日仍未付款。甲公司为该项应收账款提取坏账准备21 000元,甲公司于2008年3月10日收到A企业通知,A企业已进行破产清算,无力偿还所欠部分货款,预计甲公司可收回应收账款的40%。按照税法规定,如有证明表明资产已发生永久性或实质性损害时,才允许从应纳税所得额中扣除相关损失。

(7)甲公司与C公司签订供销合同,合同规定甲公司在2007年9月供应给C公司一批货物,由于甲公司未能按照合同发货,致使C公司发生重大经济损失,C公司通过法律要求甲公司赔偿经济损失150 000元。该诉讼案在12月31日尚未判决,甲公司已确认预计负债60 000元,2008年3月27日,经法院一审判决,甲公司需要赔偿C公司经济损失58 000元,甲公司不再上诉,并随即支付了该赔偿款项。

(8)2008年3月15日,甲公司与E公司签订协议,E公司将其持有60%的乙公司的股权出售给甲公司,价款为1 000 000元。

(9)2007年2月,甲公司与F公司签订一项为期3年900 000元的非工业性劳务合同,预计合同成本为600 000元,营业税税率为3%,甲公司用完工百分比法确认长期合同收入和成本。至2007年12月31日,甲公司估计完成劳务总量的20%,并按此确认了损益。2008年4月1日,甲公司经修订的进度表表明原估计有错误,2007年实际完成合同30%,款项尚未结算。

(10)2008年3月3日,甲公司发现2007年度漏记某项生产用设备的折旧费用150 000元,金额较大,至2007年12月31日,该生产设备的产品已完工验收入库且对外出售了60%。

(11)甲公司于2008年1月15日经批准发行三年期债券

500 000元,面值10元,年利率为10%,企业按11元的价格发行,并于2008年3月15日结束。

(12)甲公司2008年1月出现巨额亏损,净利润由2007年12月的1 800 000元变为亏损300 000元。

要求:1. 对上述经济业务逐笔判断其属于什么性质的业务。

2. 对于会计政策变更的业务,计算会计政策变更的累积影响数,并进行相应账务调整。

3. 对于会计估计变更,会计差错以及日后调整事项业务进行账务处理。

4. 填列2008年度会计报表相关项目调整表。

参考答案:

要求1:对上述经济业务逐笔判断其属于什么性质的业务。

(1)事项属于会计政策变更。

(2)事项属于会计估计变更。

(3)事项属于本年发现非重要性前期差错。

(4)事项属于本年发现重要性前期差错。

(5)事项属于发生在所得税汇算清缴之前的日后调整事项。

(6)事项属于发生在所得税汇算清缴之后的日后调整事项。

(7)事项属于发生在所得税汇算清缴之后的日后调整事项。

(8)事项属于日后事项中的非调整事项。

(9)事项属于发生在所得税汇算清缴之后的日后调整事项。

(10)事项属于发生在所得税汇算清缴之前的日后调整事项。

(11)事项属于日后事项中的非调整事项。

(12)事项属于日后事项中的非调整事项。

要求2:对于会计政策变更的业务,计算会计政策变更的累积影响数,并进行相应账务调整。

会计处理:借:存货160

贷:递延所得税资产40

利润分配—未分配利润 120

借:利润分配—未分配利润12(120×10%)

贷:盈余公积 12

要求3:对于会计估计变更,会计差错以及日后调整事项业务进行账务处理。

①事项(2)属于会计估计变更业务

2008年应计提的折旧=31000-(31000-1000)÷6-1000/4

=6 250

借:管理费用6 250

贷:累计折旧6 250

②事项(3)属于非重要性前期差错

借:管理费用3 700

贷:累计折旧 3 700

③事项(4)属于重要性前期差错

借:以前年度损益调整(管理费用)10 000

贷:累计摊销10 000

借:应交税费—应交所得税2 000(8 000×25%)

递延所得税资产 500(2 000×25%)

贷:以前年度损益调整(所得税费用) 2 500

借:利润分配—未分配利润7 500

贷:以前年度损益调整 7 500

借:盈余公积 750 (7 500×10%)

贷:利润分配—未分配利润750

④事项(5)属于发生在所得税汇算清缴之前的日后调整事项

借:以前年度损益调整(主营业务收入)150 000

应交税费—应交增值税—销项税额 25 500

贷:应收账款 175 500

借:库存商品105 000

贷:以前年度损益调整(主营业务成本) 105 000

借:坏账准备8 775(175 500×5%)

贷:以前年度损益调整(资产减值损失) 8 775

借:应交税费—应交所得税11 250

贷:递延所得税资产2 193.75

以前年度损益调整(所得税费用) 9 056.25

借:利润分配—未分配利润27 168.75

贷:以前年度损益调整 27 168.75

借:盈余公积2 716.875 (27 168.75×10%)

贷:利润分配—未分配利润2 716.875

⑤事项(6)属于发生在所得税汇算清缴之后的日后调整事项

借:以前年度损益调整(资产减值损失)

60 000 (135 000×60%-21 000)

贷:坏账准备 60 000

借:递延所得税资产15 000 (60 000×25%)

贷:以前年度损益调整(所得税费用)15 000

借:利润分配—未分配利润45 000

贷:以前年度损益调整 45 000

借:盈余公积 4 500 (45 000×10%)

贷:利润分配—未分配利润4 500

⑥事项(7)属于发生在所得税汇算清缴之后的日后调整事项

借:预计负债 60 000

贷:其他应付款58 000

以前年度损益调整(营业外支出)2 000

借:其他应付款 58 000

贷:银行存款58 000

借:以前年度损益调整(所得税费用) 500

贷:递延所得税负债500 (2 000×25%)

借:以前年度损益调整1 500

贷:利润分配—未分配利润 1 500

借:利润分配—未分配利润150

贷:盈余公积150 (1 500×10%)

⑦事项(9)属于发生在所得税汇算清缴之后的日后调整事项

借:应收账款 90 000 (900 000×10%)

贷:以前年度损益调整(其他业务收入)90 000

借:以前年度损益调整(其他业务成本)

60 000 (600 000×10%)

贷:劳务成本 60000

借:以前年度损益调整(营业税金及附加)

2 700 (90 000×3%)

贷:应交税费—应交营业税2 700

借:以前年度损益调整(所得税费用)6 825

贷:递延所得税负债

6 825 [(90 000-60 000-2 700)×25%]

借:以前年度损益调整 20 475

贷:利润分配—未分配利润 20 475

借:利润分配—未分配利润2 047.5

贷:盈余公积2 047.5 (20 475×10%)

⑧事项(10)属于发生在所得税汇算清缴之前的日后调整事项

借:库存商品60 000 (150 000×40%)

以前年度损益调整(主营业务成本)

90 000 (150 000×60%)

贷:累计折旧150 000

借:应交税费—应交所得税 22 500 (90 000×25%)

贷:以前年度损益调整(所得税费用) 22 500

借:利润分配—未分配利润 67 500

贷:以前年度损益调整67 500

借:盈余公积 6 750 (67 500×10%)

贷:利润分配—未分配利润 6 750

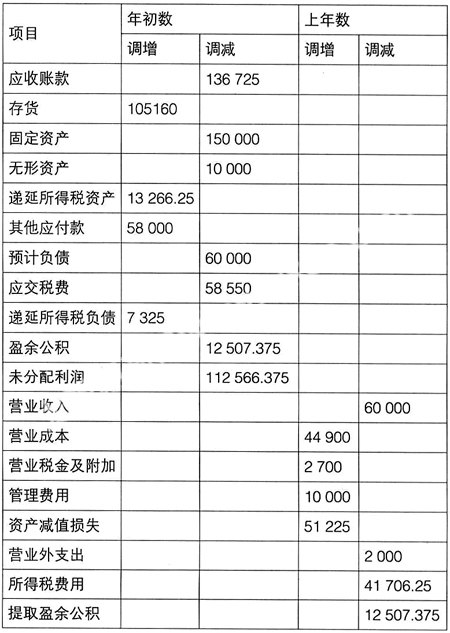

要求4:填列2008年度会计报表相关项目调整表

- 康复护理在骨科老年患者护理中的应用

- 探讨中医手法辅助护理对宫颈癌术后患者膀胱功能及并发症的影响分析

- 个性化护理在股骨近端骨肿瘤患者髋关节置换术后的应用研究

- 行数字减影血管造影术并发股神经轴索损伤1例护理

- 聚焦解决模式在焦虑症住院患者心理护理中的临床应用效果

- 老年患者股骨颈骨折人工关节置换术护理研究

- 内科胸腔镜检查在胸腔积液病人诊疗中的应用及护理

- 妇科盆腔炎性疾病护理中舒适护理的效果观察

- 恶心与呕吐患者的消化内科护理措施解析

- 人性化护理在下肢骨折患者术后护理中的应用效果研究

- 延续性护理对脑卒中患者康复效果的影响

- 冠状搭桥术后切口感染的防治与护理体会

- 饮食护理管理对维持性血透患者钙磷代谢状况的改善效果观察

- 认知行为护理对改善青年乳腺癌根治术患者应激反应及生活质量的效果分析

- 护理安全管理实施在急诊危重患者院内转运中的应用效果观察

- 围手术期护理对急性主动脉夹层患者术后恢复及生存质量的影响

- 慢阻肺与肺癌有什么关系

- 纽曼系统护理模式在精神分裂症患者中不良情绪和生活质量的影响分析与研究

- 个体化心理护理在初产妇自然分娩产程和疼痛中的研究

- 健康宣教护理对干粉吸入剂治疗COPD患者依从性的影响

- 二甲双胍联合饮食疗法治疗社区糖尿病患者的临床效果分析

- 儿童肺炎支原体肺炎合并肺不张的临床及内镜特征分析

- 精神康复护理对脑卒中后早期焦虑抑郁障碍患者心理状态及躯体功能的影响分析

- 健康教育在急性白血病护理中的应用效果观察

- 多层次分析理念对护理人员手卫生合格率与依从性的影响效果

- most long suffering

- most long term

- most long wave

- most long winded

- most loose leaf

- most low key

- most low level

- most low lying

- most low pitched

- mostly

- mostly/mainly

- mostly/mainly/largely

- most machine tooled

- most make believe

- most man made

- most mass producible

- most matter of fact

- most mealy mouthed

- most medium sized

- most middle aged

- most middle class

- most middle of the road

- most mind boggling

- most-motherly

- most mother of pearl

- 诗文

- 诗文、书法、绘画的构思、写作方法或运笔技巧等精湛奇妙

- 诗文、书法的情致轻快飘逸

- 诗文、书法的风格飘逸洒脱

- 诗文、书画的情致格调

- 诗文、书画等的格局法式

- 诗文、书画等达到了精深微妙、出神入化的境地

- 诗文、书画苍老朴素

- 诗文、图画等的草稿

- 诗文、字画等苍老挺拔

- 诗文、歌曲等的情调缠绵婉曲,感人至深

- 诗文、歌曲等的情调缠绵悱恻,委婉曲折

- 诗文、绘画创作重内容轻形式

- 诗文、绘画创作重形式轻内容

- 诗文、绘画精彩奇妙

- 诗文、表演等有感染力,使人心情激动

- 诗文、言论等气势豪放

- 诗文、议论奇异惊人

- 诗文、话语意味深长,耐人寻味

- 诗文、谈话等含有的意思

- 诗文一篇接一篇

- 诗文中写得不好的部分

- 诗文中呆板的对偶句

- 诗文中工巧的词语

- 诗文中所引用的古书中的词句或故事