孙德凤

摘要:信息的不对称导致了股东与经营者、股东与债权人之间的利益冲突,降低了公司效率。如何在企业所有者、经营者、财务经理及债权人之间设计一种制衡关系,做出一种制度簧排,从而构建一个合理的财务治理模式,以达到提高财务信息质量的目的,是财务领域关注的重要话题。

关键词:财务治理;公司所有权;或有控制权;治理模式

一、引言

作为后安然经济改革的必然结果,美国于2002年颁布了影响广泛的《SOX法案》,其目的是为了阻止未来公司舞弊的发生。然而,令人意想不到的是,仅隔几年,美国房地产巨头房利美、房地美的会计造假以及次级房贷市场问题引起的全球金融危机,让人们又看到了“安然”事件的重新上演。为什么“安然”事件的余波频频呢?是《SOX法案》等监管法规不健全吗?笔者个人认为,美国监管公司的法律法规还是相当完善的,出现“安然”现象的主要原因是只注重公司的外部治理,却忽视了公司自身的内部治理,特别是公司财务治理制度的建设。由于委托代理关系的存在,就会导致内部人运用其信息优势进行“偷懒”和谋取私利的“机会主义”行为,出现“欺诈”和“偷窃”现象也就不可避免。

为了使上述问题不再发生,就需要设计一个合理的公司治理结构来解决公司中的代理问题,使得代理成本最小。一个有效的公司治理结构一定是个双赢的制度安排,在这些制度设计中最重要的就是企业所有权的安排,它也是财务治理的核心内容。

二、我国公司财务治理模式综述

(一)我国公司财务治理模式综述

1“三层次”财务治理模式

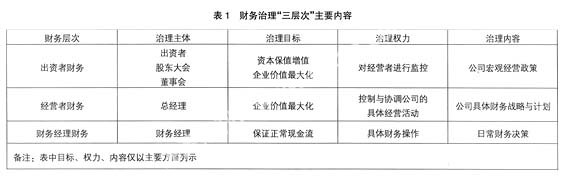

“三层次”财务治理模式是以我国财务学家郭复初提出的社会主义财务的三个层次观点,即国家财务活动、部门财务活动、公司财务活动为基础的。汤谷良博士把公司财务划分成所有者财务、经营者财务和财务经理财务三个层次。也有学者提出,公司财务应划分为出资者财务、经营者财务、财务部门财务。这些研究成果较系统地论述了财务分层治理的思想,也标志着财务治理“三层次”理论体系的形成。

2利益相关者参与财务治理模式

利益相关者参与财务治理模式是以“利益相关者公司治理理论”为理论基础的。该模型认为,参与企业契约的所有人都是企业的利益相关者,为了实现利益共同体及各自利益最大化的目标,企业的契约者必然要求共同参与企业的财务治理。

3相机治理财务治理模式

财务相机治理是指企业在银行举债情况下的控制权配置,当经营者出现偿债困难时,银行就会出面干预企业的财务与经营。该模式是一种有关公司财务控制权适时、适度转移的财务治理模式。

4人力资本与财务资本共生的财务治理模式

所谓共生,是指“共生单元之间在一定的共生环境中按某种共生模式形成的关系”。作为一个“人力资本与非人力资本的特别合约”,市场里的企业拥有人力资本与物质资本两个基本的共生单元。企业在对所获收益进行分配时,人力资本必须与财务资本的所有者平等分享,形成责、权、利制衡机制,减少共生体的矛盾,从而实现共生体利益最大化。

(二)我国公司财务治理模式评价

“三层次”财务治理模式的理论思想是财务的分层理论,国内许多学者认为该模式是一种适合中国实践的财务治理模式。但是,该模型却忽略了企业资本来源的另一个主要提供者的财务,即债权人的财务问题。所以说,该模式缺失了一个重要的角色。即债权人没有参与债务企业的财务治理。

相机治理的财务治理模式以企业资不抵债作为相机治理的量化标准,其实质是建立在企业终止的基础上债权人才能进入企业参与治理。所以,该模式只能是以公司的破产为代价的事后治理,并没有从根本上解决好债权人的利益问题。

利益相关者参与的财务治理模式,有两个基本问题是该模式所面临的且难以解决好的。1、无法解决利益相关者的利益加总问题,即不能在企业决策时对应该以什么样的目标作为决策目标作出明确的回答。对所有的人都负责,其最终结果就是对所有的人都不负责。2、能否使经理人对自己的行为负责,也即如何保证经理人在其位且谋其政。国外学者的实证研究表明:不同利益相关者将相互竞争,过度地投入监督,以诱使经理人的决策偏向自己的利益。可见该模式最终无法成为公司财务治理的效率标准。

人力资本与财务资本共生财务治理模式和“三层次”财务治理模式有一个共同的特征是:二者都是基于(偏重)企业内部的财务治理,缺乏企业外部即债权人的约束。同时,这种模式也易陷于无休止地讨价还价的局面中。

三、财务治理模式的构建与重塑

通过对现有公司财务治理模式的分析可知,目前主要的几种财务治理模式还不能完全达到财务治理的根本性效果。因此,探讨如何构建与重塑一个合理的财务治理模式已成为必要。

合理的财务治理模式判断标准是:通过财务治理,能够提高公司效率,减少公司收益的外部性和成本的外部性,增加公司价值,实现企业与债权人二者的帕累托改进。为此,本文构建与重塑了“基于债权人或有控制权”的公司财务治理模式。

之所以把债权人引入到财务治理模式中来,并且强调债权人在公司财务治理中的地位,一是由于公司资本的来源主要由债权人和所有者共同提供;二是由于债权人与企业的股东、经营者和财务经理间存在着特殊关系与严重的信息不对称。为了避免企业家(股东)在经营过程中道德风险和逆向选择的发生,就需要设计合理的机制与制度,为债权人参与公司的财务治理提供一条通道,通过债权人与企业的股东、经营者和财务经理彼此的博弈,有效地实现帕累托改进。

“基于债权人或有控制权”的公司财务治理模式主要由内部分权控制与债权人或有控制权两部分组成。内部分权控制基于财务分层理论,其主要内容与前述“三层次”财务治理模式相同;内部分权控制是企业内部人相互约束、相互监督的一种制度设计。具体治理内容如表1所示:

债权人或有控制权设计制度的内容是:当企业传递经营不善的信号时,企业给予债权人一个行使控制权的选择权。此时债权人就可以进入股东会,以股东的身分参与公司治理,并行使控制权,也就是控制权从企业家手中转移到债权人手中。控制权主要包括三个方面:1、债权人有权决定公司的经营方针和投资、筹资计划,其前提是公司已进入财务困境时期。2、当债权人决定企业继续经营时,债权人就自动享有该企业一定数额的股份,并享有固定的股息,其目的是促进企业改善经营,同时降低企业继续经营给债权人带来的风险,也是对债权人做出继续经营决策所冒风险的补偿。3、债权人享有股份权力的截止时间是企业还清到期债务,股份即自动注销。“基于债权人或有控制权”的公司财务治理模式控制权的安排见表2。

判定公司是否进入财务困境主要以企业财务分析中的偿债能力指标作为标准,主要有两个指标:1、收益偿付能力(已获利息倍数)指标。该指标与债务违约率具有极高的相关性,即偿债能力越强,违约率越低。国外研究表明:当收益偿付能力在1.0以下时。企业已处于

财务困境边界。2阿托门z评分系统。国外研究表明:当z在1.2~2.9区间时为灰色区域。说明企业已进入财务困境阶段。

“基于债权人或有控制权”的公司财务治理模式不仅可以使债权人与企业相互制衡,而且更重要的是通过建立财务困境预警系统,使债权人可以通过明确的量化指标进行事前监督与事中控制,既保证了企业经营的安全与持续。又从根本上保证了债权人的利益,也能有效确保公司财务治理目标的实现。

四、对“基于债权人或有控制权”公司财务治理横式的现实思考

“基于债权人或有控制权”公司财务治理模式的本质是公司控制权的配置,该模型为给公司提供资金的债权人提供了争夺公司控制权的空间和机会。在控制权的配置过程中。与其说它是股东及管理者与债权人就公司控制权的相互博弈,倒不如说是股东及管理者在与自己和其他企业相互博弈,因为只有公司进入财务困境时债权人才能得到控制权,公司是否发生财务困境不是由债权人所决定的,而是取决于股东及其委托的管理当局的经营管理情况。

美国学者对主要金融机构通过贷款干预和控制的工商企业进行了实证研究,选取42家企业作为样本研究发现。美国的金融机构持有公司的5%股份,证明了财务相机治理的现实性。在德国,法律规定德国上市公司的管理机构必须由两个委员会组成,即董事会和监事会。监事会由10~20名成员组成,其中有一部分是向公司提供资金的全能银行、保险公司等债权人。在日本,尽管法律规定单一银行在一个企业中持有的股份不能超过5%,但如果企业经营出现困难时,主办银行的代表就会立即进人企业并采取相应的措施。

理论创新是推动实践创新的催化剂。尽管目前我国《商业银行法》规定,商业银行不允许持有债务企业股票,但是,随着国家对金融企业、金融制度与政策管制的逐渐放松以及与国际惯例的接轨,债权人特别是金融机构持有债务企业股票、参与债务企业经营管理与决策等行为将合法化,“基于债权人或有控制权”的公司财务治理模式将被企业界特别是金融机构界所认可。

主要参考文献

[1]衣龙新财务治理理论初探[DB/OL]

[2]宋献中合约理论与财务行为分析[M]广东人民出版社,2000

[3]林钟高,王锴,章铁财务治理结构、机制与行为研究[M]经济管理出版社,2005

[4]张维迎产权、敏励与公司治理[M]经开科学出版社,2005

[5]伍中信,陈共荣我国公司财务治理理论研究述评[J]财会通讯,2006(02)

[6][美]K弗莱德·斯考森,斯蒂芬·M格各夫,道格拉斯·F普莱雏特公司治理与证券交易委员会[M]东北财经大学出版社,2006

- 新形势下浅析当前地质矿产勘查及找矿技术

- 新形势下电力市场营销模式分析

- 汽车发动机电控系统故障检测与维修

- 600MW汽轮机DEH调节系统的故障诊断技术分析

- 公路桥梁检测与加固技术探究

- 机械加工质量的影响因素及控制对策分析

- 小微企业信贷行业现状及风险管理问题分析

- 论建筑工程管理创新及绿色施工管理

- 乡村治理现代化路径浅析

- 工业建设项目施工总承包管理研究

- 负载匹配对测量结果的影响

- 巡回演唱会服务质量研究

- 纯电动汽车绝缘故障检测

- 文娱疗法对偏瘫患者生活质量的影响

- 煤炭价格预测问题

- 集中供热管网系统运行和调节措施分析

- 医疗体操对腰椎间盘突出症的疗效观察

- 我国事业单位工商管理的现状与思考

- 教育行业发展情况及投融资建议

- 不良贷款清收的法律障碍与应对

- 新经济形势下企业财务会计与管理会计融合发展

- 民营企业财务管理存在的问题及对策

- 人力资源管理系统的应用实现

- 加强媒体融合综合档案管理工作的若干思考

- 浅谈大数据技术在商业银行金融统计中的运用

- hotnesses

- hotplate

- hotplates

- hot potato

- hot potatoes

- hot potatos

- hot seat

- hotseat

- hotshot

- hotshots

- hotspot

- hot spot

- hotspots

- acquiesce

- acquiesced

- acquiescence

- acquiescences

- acquiescency

- acquiescent

- acquiesces

- acquiescing

- acquiescingly

- acquirabilities

- acquirability

- acquire

- 看望死者家属

- 看望父母或其他尊长

- 看望病人

- 看望老朋友

- 看望问候

- 看望问候病人

- 看朱似碧

- 看朱似绿

- 看朱成碧

- 看杀

- 看杀卫玠

- 看来

- 看树看皮,看人可得看底

- 看树看皮,看人看底

- 看样子

- 看棋不语真君子

- 看棋只看车马炮——不识相

- 看歪脖儿胡

- 看歪脖子胡

- 看死

- 看母仔

- 看气候

- 看法

- 看法不一致

- 看活