李刚

(上接2015年第13期)

六、第四章业绩评价重点内容解析

(一)标准成本法公式

预算总差异=实际成本-标准成本=直接材料价格差异+直接材料数量差异=(直接材料价格计划差异+直接材料价格运营差异)+(直接材料数量计划差异+直接材料数量运营差异)

(二)财务指标公式

1.偿债能力指标

衡量短期偿债能力的指标有:

流动比率=流动资产÷流动负债

速动比率=速动资产÷流动负债

现金比率=现金持有÷流动负债

现金流量比率=经营活动现金流÷流动负债

衡量长期偿债能力的指标有:

资产负债率=总负债÷总资产

产权比率=负债÷所有者权益

权益系数=总资产÷所有者权益

长期资本负债率=非流动负债÷长期资本

利息保障倍数=息税前利润÷利息

现金流量保障倍数=经营活动现金流÷利息

现金流量债务比=经营活动现金流÷负债。

2.衡量企业营运能力的指标

应收账款周转率=销售收入÷应收款均值

应收账款周转天数=360÷周转率

存货周转率=销售成本÷存货均值

存货周转天数=360÷周转率

应付账款周转率=销售成本÷应付款均值

应付账款周转天数=360÷周转率

现金转换天数=应收款周转天数+存货周转天数-应付账款周转天数

流动资产周转率=销售收入÷流动资产均值

非流动资产周转率=销售收入÷非流动资产均值

营运资本周转率=销售收入÷营运资本均值

营运资本=流动资产-流动负债

3.衡量企业盈利能力的指标

销售毛利率=毛利÷销售收入

销售净利率=净利润÷销售收入

总资产净利率=净利润÷总资产

权益净利率=净利润÷净资产

经营资产净利率=净利润÷经营资产

4.衡量企业经营绩效的市场指标

每股收益=净利润÷普通股股数

市盈率=股价÷每股收益

市净率=股价÷每股净资产

股利保障倍数=每股收益÷每股股利

股利支付率=股利÷每股收益

5.风险指标

经营杠杆=EBIT变动率÷收入变动率

财务杠杆=EPS变动率÷EBIT变动率

利息保障倍数=息税前利润÷利息

6.经营增长指标

总资产增长率=增加的总资产÷上年总资产

利润增长率=增加的利润÷上年利润

销售收入增长率=增加的收入÷上年收入

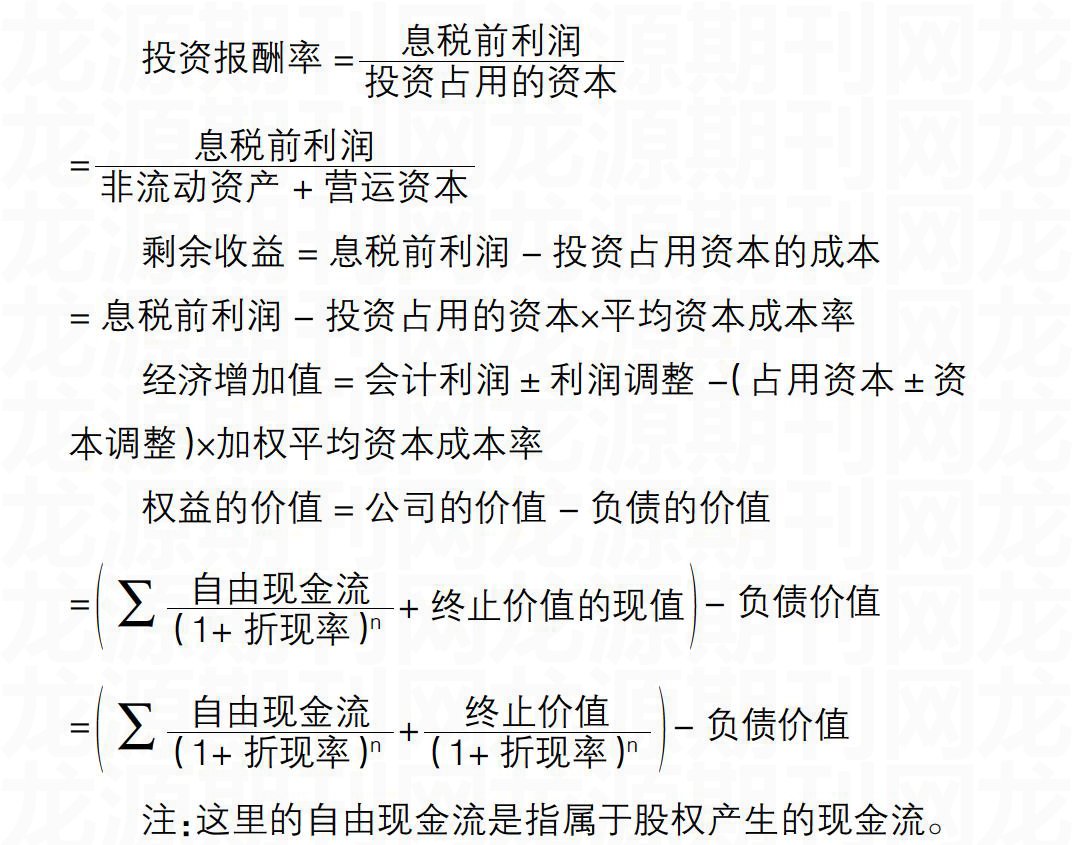

(三)价值评价指标公式

投资报酬率=■

=■

剩余收益=息税前利润-投资占用资本的成本

=息税前利润-投资占用的资本×平均资本成本率

经济增加值=会计利润±利润调整-(占用资本±资本调整)×加权平均资本成本率

权益的价值=公司的价值-负债的价值

=■■+终止价值的现值-负债价值

=■■+■-负债价值

注:这里的自由现金流是指属于股权产生的现金流。

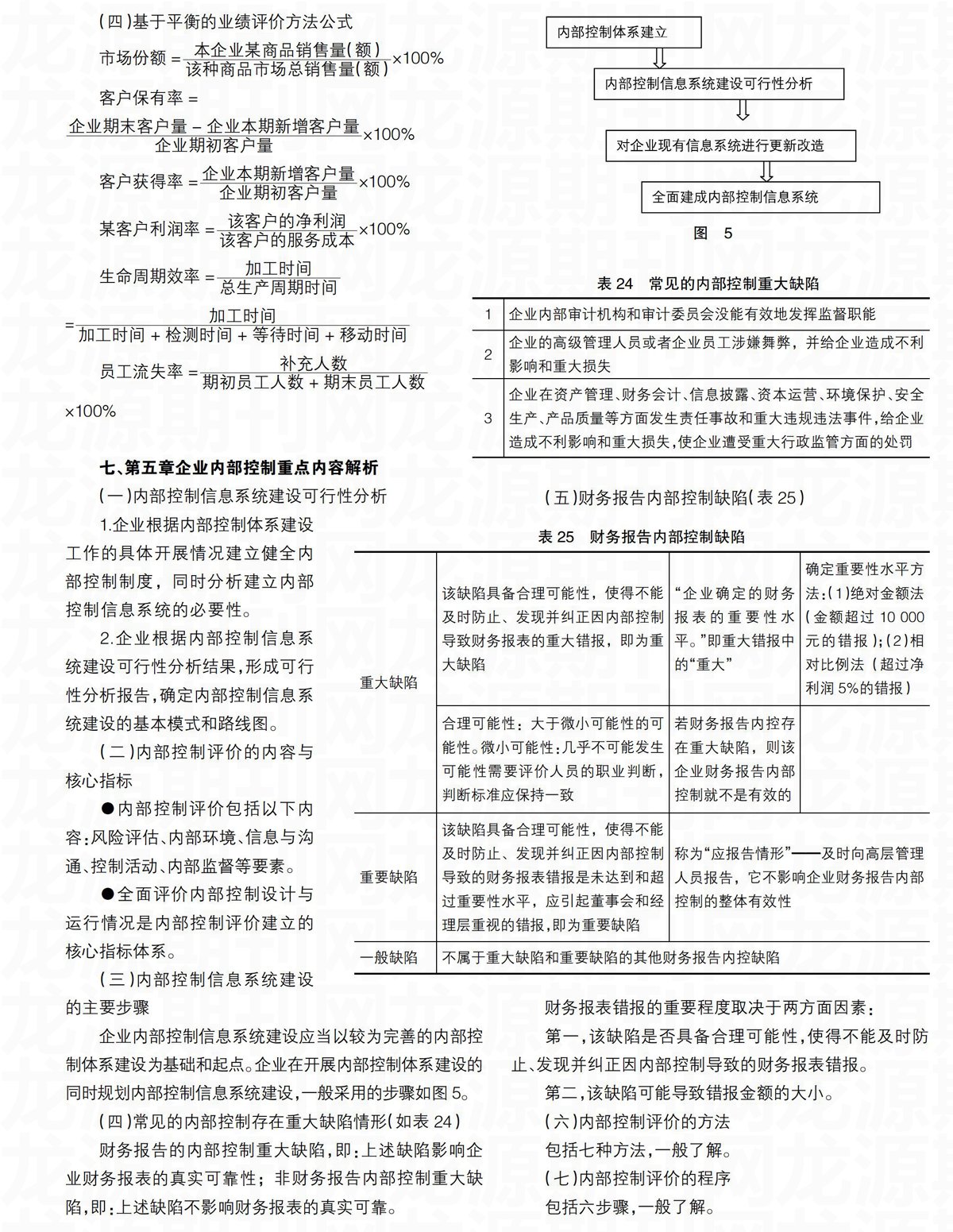

(四)基于平衡的业绩评价方法公式

市场份额=■×100%

客户保有率=

■×100%

客户获得率=■×100%

某客户利润率=■×100%

生命周期效率=■

=■

员工流失率=■

×100%

七、第五章企业内部控制重点内容解析

(一)内部控制信息系统建设可行性分析

1.企业根据内部控制体系建设工作的具体开展情况建立健全内部控制制度,同时分析建立内部控制信息系统的必要性。

2.企业根据内部控制信息系统建设可行性分析结果,形成可行性分析报告,确定内部控制信息系统建设的基本模式和路线图。

(二)内部控制评价的内容与核心指标

●内部控制评价包括以下内容:风险评估、内部环境、信息与沟通、控制活动、内部监督等要素。

●全面评价内部控制设计与运行情况是内部控制评价建立的核心指标体系。

(三)内部控制信息系统建设的主要步骤

企业内部控制信息系统建设应当以较为完善的内部控制体系建设为基础和起点。企业在开展内部控制体系建设的同时规划内部控制信息系统建设,一般采用的步骤如图5。

(四)常见的内部控制存在重大缺陷情形(如表24)

财务报告的内部控制重大缺陷,即:上述缺陷影响企业财务报表的真实可靠性;非财务报告内部控制重大缺陷,即:上述缺陷不影响财务报表的真实可靠。

(五)财务报告内部控制缺陷(表25)

财务报表错报的重要程度取决于两方面因素:

第一,该缺陷是否具备合理可能性,使得不能及时防止、发现并纠正因内部控制导致的财务报表错报。

第二,该缺陷可能导致错报金额的大小。

(六)内部控制评价的方法

包括七种方法,一般了解。

(七)内部控制评价的程序

包括六步骤,一般了解。

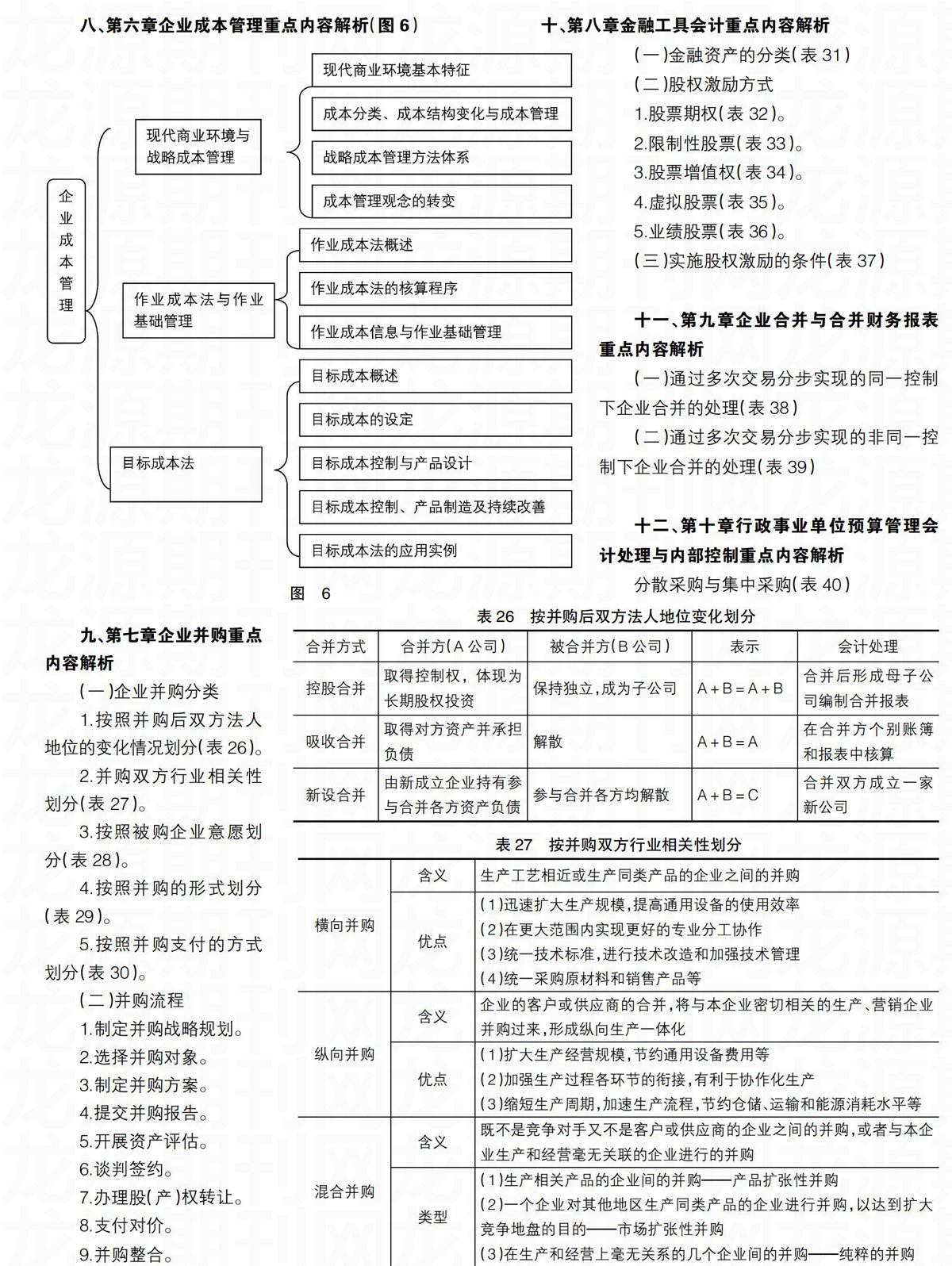

八、第六章企业成本管理重点内容解析(图6)

九、第七章企业并购重点内容解析

- 高职电力机车检修人才专业技能培养定向示范研究

- 高校大学生党员的可持续性培养模式探析

- 以实训基地建设为切入点 促进专业建设

- 一体化教学在汽车维修教学中的应用

- 浅议专业课教师对大学生核心价值观培育的推进作用

- 基于地域文化的艺术设计教学改革研究与实践

- 对短期训练报考体育专业学生的“忧”与“思”

- 新媒体下 学生组织参与学校管理的模式探究

- 高校政工队伍建设面临的困境与对策

- 古典舞教学在高校的传承和发展

- 浅议道德冷漠现象下的大学生网络利他行为

- 高校公共信息服务平台构建的研究

- 案例教学法在应用型本科院校中的教学研究

- 《工矿供电实训》课程教学与技能大赛及职业标准相衔接的研究

- 民办高等教育地方政策的导向性研究

- 高校舞蹈教学在非物质文化遗产保护环境下的分析

- 加强乡村教师队伍建设研究

- 西北口水库防汛调度预案实际应用分析

- 我国市政工程施工安全监督管理浅析

- 建筑施工管理中存在的问题及解决对策浅析

- 论施工企业如何进行成本控制

- 工程项目管理信息化建设初探

- 建筑工程施工项目管理方法与措施分析探讨

- 企业行政管理中存在的问题与创新

- 环境税制改革下中小企业绿色发展路径探析

- entrybarrier

- entry-card

- entry-cards'

- entry/entryway

- entryist, entrist

- entrylevel

- entry level

- entryway

- entry-ˌlevel

- entwine

- entwined

- entwinement

- entwinements

- entwines

- entwining

- e number

- e-number

- e-numbers

- enumerability

- enumerate

- enumerated

- enumerates

- enumerating

- enumeration

- enumerations

- 磣

- 磥砢

- 磥落

- 磥魁

- 磧

- 磨

- 磨上卸驴——下道了

- 磨上的毛驴

- 磨上的毛驴——团团转

- 磨不住

- 磨不开

- 磨不开把

- 磨不开脸

- 磨不开面子

- 磨了半截舌头

- 磨倌儿

- 磨儿

- 磨光

- 磨光雕琢

- 磨兑

- 磨具

- 磨出刃口

- 磨刀

- 磨刀不误砍柴工

- 磨刀人说梦话——快了