郑石桥++潘亮

【摘 要】 行为理论是行为审计的基础理论,文章借鉴法学理论的行为理论,探索行为审计的行为理论,包括行为概念、行为范围、行为分类。行为审计的行为是特定的自然人或组织对其经管责任履行具有重要影响的作为或不作为,称为特定行为,包括正常行为和缺陷行为。对于特定行为可从多个维度进行分类,从行为主体角度,分为组织行为和自然人行为;从行为的内容及属性角度,分为业务行为、财务行为和其他行为。

【关键词】 行为审计; 审计主题; 行为理论; 正常行为; 缺陷行为

中图分类号:F239.0 文献标识码:A 文章编号:1004-5937(2016)11-0121-05

一、引言

我国的合规审计、建设性审计及中国特色绩效审计都非常关注行为是否合规等问题,这类审计,本质上是行为审计。我国的具体审计准则难以出台,其主要原因是没有区分行为审计与信息审计,对于行为审计的许多重大理论问题没有认识清楚,而作为行为审计主题的行为,是其中最基础性的理论命题。行为审计的主题是行为,然而,行为究竟是什么,包括哪些内容,如何分类,这些理论问题没有得到很好的探究,行为审计没有行为理论(鸟羽至英,1995)[ 1 ],审计实践中出现了不少困惑。

本文借鉴法学理论的行为理论,对行为审计的行为理论作一探索性的研究。随后的内容安排如下:首先是对法学理论中行为理论的一个简要概述;在此基础上,构建一个包括行为概念、范围和分类的行为理论框架;然后以上述理论框架为基础,对现实生活中主要行为审计业务的审计内容作一简要分析,以一定程度验证上述理论;最后是结论和启示。

二、文献综述

大量的审计学文献研究审计行为,但是,本文的行为审计与审计行为完全不同,这里的行为是需要审计人员发表意见的事项,是审计主题。由于审计学一般不区分审计主题,所以,缺乏关于审计主题意义上的行为研究。然而,法学关注的是从众多的行为中找出犯罪行为,法学的行为理论对行为审计学具有较大的借鉴价值。所以,本文的文献综述主要关注法学中的行为理论。

由于法学坚持“犯罪是行为,无行为即无犯罪”的原则,行为成为法学理论研究的基础。为了建构一个富有解释力和理论张力的行为概念,法学家们演绎了各种各样的行为理论,主要包括:因果行为论、目的行为论、人格行为论、社会行为论。这些理论为行为概念的确立提供了不同的视角(马克昌、鲍遂献,1991;黎宏,1994;秦秀春,1999;叶必丰,2005;刘明研,2008)[ 2-6 ]。

因果行为论认为,并不是所有的人类举动都属于行为,只有受人的意志支配的身体举动才构成行为,强调外部举动和内在意志的因果关系。根据因果行为论,行为必须具备两个特征:一是意志性,二是身体性。意志性是指行为中必须有行为人的自由意志,缺乏意志的举动形式不属于行为。身体性是指行为必须有人的身体的外部举动。因果行为论存在两方面的缺陷,一是无法解释不作为和过失行为,二是把许多不具有刑法意义的人类举动包括在了行为概念之中。

目的行为论主张行为是人为达到一定的目的而在评估各种可能结果后的有计划的行为。目的行为论尝试探求行为的本质,认为这个本质就是行为人的目的,行为就是行为人设定一定的目的然后选择实现该目的的必要手段,并操纵、支配实现该目的的因果关系的一系列举止。目的行为论在解释过失行为和不作为时遇到了困难。

人格行为论认为,行为是人格主体现实化的身体动静,是行为人人格的体现,是在人格与环境的相互作用中根据行为人的主体态度而实施的。人格行为论关注的不是行为的社会意义而是行为所反映的行为人人格,把不具有人格意义的人类举动,如反射动作、本能动作排除在行为范畴之外。人格行为论同样有失宽泛,人格概念是一个宽泛的概念,在理解上难以统一,而对法学理解是需要统一的。

社会行为论认为凡是人类的举止,不管是故意还是过失,作为还是不作为,只要足以引起有害于社会的结果而具有社会重要性,都可以视为法学中的行为。行为的法学意义在于行为的社会性,如果行为不具有社会性,如单纯的饮食、睡眠、行走等活动,则完全不是法学所关心的。社会行为论同样遇到困难。第一,社会重要意义本身是一个宽泛的概念,在社会重要意义这一概念上不存在统一的认识,如何可以用不统一的概念去对作为和不作为、故意和过失作出统一的解释。第二,社会行为论,关注行为的社会意义和社会价值,忽略了人类行为的意志性,把一些具有社会重要意义却缺乏意志的人类举止包含在了行为的范畴当中,违背了理性原则。

上述多种行为理论中,社会行为论接受程度较高,也是大陆法国家的通说。上述这些理论虽然未直接论及作为审计主题的行为,但是,从技术上来说,行为审计就是从众多的行为中找出缺陷行为,具有准司法性质,所以,这些法学中的行为理论对于行为审计学研究具有较大的借鉴价值。

三、行为审计的行为理论框架:概念、范围和分类

审计就是审计人员针对审计客体的特定事项发表意见,这个特定事项称为审计主题。如果审计人员是对审计客体所给出的信息作出结论,审计的主题就是信息。如果审计人员是对审计客体的行为作出结论,审计的主题就是行为。根据审计主题不同,审计区分为信息审计和行为审计。行为审计就是对行为发表意见,从技术上来说,就是从众多的行为中找出缺陷行为。所以,如何理解行为,是行为审计的基础。从基础理论层面来说,对于行为的理解涉及三个问题:行为的概念、行为的范围、行为的分类。

(一)行为审计的行为概念

综观法学中的各种行为理论,其关键分歧在于两个方面,一是是否考虑人的主观意志或目的,二是是否考虑社会影响。这两点,对于行为审计来说,都是非常重要的。第一,法学中的行为主体主要是研究自然人,对于自然人来说,可能存在非意志活动,但是,行为审计中的行为主体,既可能是自然人,更可能是一个组织。个人当然可能存在非意志行为,对于一个组织来说,同样存在非意志行为,例如,由于有限理性,未能意识到某些管理行为的落后,但这并不意味着这些行为不落后。所以,行为审计中的行为,一般不要求具有意志性。第二,就社会影响来说,如果行为不对组织或社会造成负面影响,根据成本效益原则,则行为审计一般不予以关注,所以,行为审计主要关注那些造成社会负面影响的行为(主要是对经管责任有危害或负面影响)。总体来说,行为审计对行为的理解,可以借鉴社会行为论。

借鉴社会行为论,本文将行为审计中的行为界定如下:行为是特定的自然人或组织对其经管责任履行具有重要影响的作为或不作为,一般称为特定行为。

这个概念所界定的特定行为具有以下四个特征:第一,行为的主体包括特定的自然人和组织。这里的自然人主要是作为审计客体的领导或其他人员。例如,经济责任审计是以领导作为审计客体,其中包括领导本人的一些行为。这里的组织,是作为审计客体的法人或法人内部单位。例如,预算执行审计,一个部门或一个单位的预算相关行为都成为审计内容,从而整个部门或单位也就成为行为主体。第二,行为主体的行为不一定是有意志的,也就是说,行为主体的无意志行为也应该作为行为审计的内容。法学中的一些典型的非意志行为,在行为审计中并不存在。例如,精神病、梦游等,这些非意志行为在行为审计中都不会存在。但是,如果就此将非意志行为排除在行为审计之外,则将一些需要纠正的缺陷行为也排除了。例如,由于不知道某项法律法规而违反了该法规,由于不知道有先进的管理方法而采用了落后的管理方法。也就是说,缺陷行为并不一定是有意志而为之,许多情形下,缺陷行为是无意志而发生的。第三,行为的重要影响。这里的重要影响是强调对经管责任的影响,既包括对组织内部的利益相关者之影响,也包括对组织外部的利益相关者之影响,如果行为主体的行为对内部和外部利益相关者都没有影响,则这种行为也不应该是行为审计所关注的。同时,行为的影响要达到一定的程度,具有一定的重要性,如果不具有重要性,则这种行为也不应该成为行为审计关注的内容。当然,重要性的确定是具有职业判断的,并无一个放之四海而皆准的办法。第四,这种行为是在经管责任履行中发生的,与经管责任履行无关的行为不是行为审计关注的内容。这时的经管责任,就是委托代理关系下,代理人向委托人承担的显性和隐性责任。所以,这种行为是有特定范围的,称为特定行为。

(二)行为审计的行为范围

行为审计应当有一个适合的考察范围,不可能也没必要去考察所有的人类举动形式,因而在进行审计评价之前,要排除掉在审计意义上完全不重要的人类举动形式,通过把一定的作为或不作为确认为行为,而把一些对于经管责任不重要的作为或不作为视为不是行为,这就为行为审计确立了一个合适的考察范围,表现出限定功能。

从行为审计视角出发,本文将行为界定为特定自然人或组织对其经管责任履行具有重要影响的作为或不作为。也就是说,只有与特定自然人或组织经管责任履行有关的作为或不作为,才是行为审计中的特定行为,否则,就不是行为审计意义上的特定行为。

无论是自然人还是组织,都具有很多种行为,是否所有的活动都要纳入行为审计范围呢?回答是否定的。凡是与经管责任之履行没有关联的行为都不应该纳入行为的范围。例如,自然人吃饭、睡觉及其家庭生活或私生活等,组织层面的一些与工作无关的活动(例如,工会组织钓鱼、徒步),这些与经管责任之履行没有关联的行为加上与经管责任履行有关的特定行为作为一个整体,形成一个一般意义上的行为概念,我们称之为一般行为,这是行为审计中特定行为的上位概念。

行为审计的核心内容是从众多的特定行为中找出缺陷行为,所以,缺陷行为是特定行为的下位概念,它是特定行为的一个子集。这里的“众多的特定行为”,除了缺陷行为这个子集外,还包括正常行为,也就是缺陷行为之外的其他特定行为。这里的缺陷行为是指不能有效地履行经管责任的行为,包括违规行为和瑕疵行为。违规行为是指明确违反了委托人意愿或相关法律法规的行为,而瑕疵行为是指由于有限理性和自利所导致的次优问题和代理问题,也就是没有采用最合宜方案的行为或不作为。不作为是指本来可以促进经管责任履行但是没有实施的行为。总体来说,缺陷行为是存在改进潜力的行为,这些行为如果得到改善,经管责任的履行会更好。这里的正常行为是与缺陷行为相对应的,这些行为的实施对经管责任的履行产生了正面的效果。

行为审计是以经管责任为前提,其核心内容是从众多的特定行为中找出缺陷行为,所以,它的范围不是一般行为,而是特定行为,或者说是与经管责任履行有关的行为,通过采用系统的方法,获取审计证据,将特定行为区分为正常行为和缺陷行为。

正常行为和缺陷行为,从行为的内容、属性来看,可能无差别,只是对经管责任履行产生不同的后果,缺陷行为在改进前对经管责任履行未能有效地发挥作用,改进之后才能有效地发挥作用。例如,同样是差旅费用报销,违规报销和合规报销的内容和属性是一样的。从内容来说,都是交通费用、住宿费用、餐费等;从属性来说,都是财务支出。但二者也有区别:一个是合规,未违反相关的法规或制度;一个是违规,违反了相关的制度或法规。通常这两种行为是在一个审计载体中,行为审计的核心内容就是从这个载体中找出违规之处,从而确认违规行为。当然,现实生活很复杂,在一些特定情形下,违规行为可能形成一个单独的载体,“小金库”就是这种情形。

总体来说,不同阶位的行为概念归纳如图1所示。

(三)行为审计的行为分类

不同阶位的行为概念为我们界定行为审计的范围提供了指引。然而,正常行为和缺陷行为通常是混合在一起,形成一个较为庞大的特定行为集合。为了行为审计的有效开展,还需要对特定行为进行再分类,以方便行为审计有针对性地开展。一般来说,对于特定行为(也就是与经管责任履行有关的行为)可以从行为主体、行为标的、行为内容和属性三个维度进行分类。

1.按行为主体分类:组织行为、自然人行为

行为审计的行为主体包括特定的自然人和组织,所以,特定行为区分为组织行为和自然人行为。组织行为是特定组织在履行其经管责任中具有重要影响的作为或不作为。不同的组织具有不同的经管责任,所以,其作为或不作为不同。例如,对于一个政府行政机构来说,其行政行为就是特定行为的主要内容。行政行为本身也有许多区分方法,抽象行政行为和具体行政行为,合议制行政主体实施的行政行为和首长负责制行政主体实施的行政行为,羁束行政行为和裁量行政行为,依职权行政行为和依申请行政行为,附款行政行为和无附款行政行为,授益行政行为和负担行政行为,要式行政行为和非要式行政行为,作为行政行为和不作为行政行为,独立的行政行为和需补充的行政行为,内部行政行为和外部行政行为,单方行政行为和双方行政行为,行政立法行为、行政执法行为和行政司法行为,自为的行政行为、授权的行政行为和委托的行政行为等,都是对行政行为的再分类(叶必丰,2005)[ 5 ]。

自然人行为是特定的自然人在履行其经管责任中具有重要影响的作为或不作为。不同的自然人在履行经管责任中的具体职责不同,从而具有不同的作为或不作为。例如,经济责任审计中,领导人对不同事项的介入程度不同,所以需要将其责任区分为直接责任、主管责任和领导责任。同时,不同组织的领导人,由于其所领导的组织承担不同的经管责任,所以,党委书记和行政领导的责任内容不同,不同层级的领导人的责任内容不同,不同类型组织的领导承担的责任内容不同,从而需要分类确定经济责任审计内容和评价标准。

2.按行为标的分类:具体行为、约束具体行为的制度

行为审计的标的有两种情形,一是直接审计具体行为,二是审计约束行为的制度。从本质上来说,审计具体行为和审计制度具有一致性。因为,如果约束具体行为的制度是合规、合理的,并且得到有效的执行,则在这些制度约束下的具体行为也就不存在缺陷。所以,寻找制度缺陷和寻找具体行为缺陷具有同等意义。当然,在一些情形下,如果只是关注特定个别人的特定具体行为,如果存在合适的审计载体,则审计具体行为可能更加简捷。例如,如果要审计一个单位的差旅费用报销,可能审计其差旅费报销制度的合规性、合理性及其执行性是可行的选择,但是如果只是关注特定个别人是否在差旅费报销中有贪污行为,则只关注该个别人的报销行为可能更为有效。一般来说,行为审计主要关注具体行为,对约束具体行为的制度之审计,形成制度审计。当然,由于审计具体行为和审计制度具有一致性,所以,它们共同组成广义的行为审计。

3.按行为内容和属性分类:业务行为、财务行为、其他行为

从行为的内容和属性来看,行为可以分为业务行为、财务行为和其他行为。业务行为是从事本组织或本岗位职责所发生的行为。不同的组织或不同的岗位具有不同的职责,从而具有不同的业务行为。如企业作为营利法人要从事一定的业务行为,提供一定的产品或服务。例如,中国石油天然气集团公司的业务行为包括油气勘探开发、炼油化工、油品销售、油气储运、石油贸易、工程技术服务和石油装备制造。又如,根据《中华人民共和国审计法》及其实施条例和《国务院办公厅关于印发审计署主要职责内设机构和人员编制规定的通知》(国办发〔2008〕84号)相关规定,审计署的主要职责是:主管全国审计工作;起草审计法律法规草案,拟订审计政策,制定审计规章、审计准则和指南并监督执行;向国务院总理提出年度中央预算执行和其他财政收支情况的审计结果报告;直接审计规定事项,出具审计报告,在法定职权范围内作出审计决定或向有关主管机关提出处理处罚的建议。履行上述职责所从事的活动都是业务行为。同时,不同岗位也存在不同的职责,履行其岗位职责的行为就是本岗位的业务行为。不同岗位具有不同的岗位职责,从而具有不同的业务行为,中国石油天然气集团公司董事长和国家审计署审计长的岗位职责不同,他们的业务活动也不同。

财务行为是与资金相关的各项行为。不同的组织或不同的岗位,资金来源及使用不同,与资金相关的职责不同,从而具有不同的财务行为。对于企业单位来说,资金筹集、资金使用和利润分配是主要的财务行为。对于行政事业单位来说,财务行为主要包括预算管理、收入管理、支出管理、采购管理、资产管理、往来资金结算管理、现金及银行存款管理。同样,不同的岗位承担的财务相关职责不同,其财务行为的具体作为或不作为也不同。财务总监和总经理具有不同的财务行为,采购员和生产线上的员工也具有不同的财务行为,但一般来说,每个组织或每个岗位都有一定的财务行为。

其他行为是业务行为和财务行为之外与经管责任履行相关的其他各项行为,不同的组织或岗位在其他领域的职责不同,从而具有不同的其他作为或不作为。例如,对于企业来说,人力资源管理、环境管理、公益事业等都是与经管责任履行相关的行为;对于行政事业单位来说,人力资源招聘、政府采购、物业管理、公务接待等都是与经管责任履行相关的行为。同时,不同岗位也会有不同的其他行为。例如,财务部经理和人力资源部经理相比,在人力资源方面就具有很不同的职责,从而具有很不同的行为。

上述这些行为,业务行为是中心,财务行为和其他行为是为业务行为服务的。然而,如果财务行为和其他行为出现问题,则业务行为也会受到制约。

那么,上述三类行为为什么都可能成为行为审计的内容呢?一般来说,财务行为作为行为审计内容是大家公认的,但问题是,业务行为和其他行为能否作为行为审计内容呢?就业务行为来说,各类业务行为基本上都是提供某产品或服务的,一般都有相关的法律法规或规章制度,行为主体在业务行为中遵守这些法律法规或规章制度是其业务行为的内在要求,所以,客观上需要对业务行为进行行为审计。就其他行为来说,同样需要遵守相关法律法规或规章制度,所以,同样需要进行行为审计。即使没有相关的法律法规或规章制度,为了判断业务行为或其他行为是否合理,是否存在改进的潜力,也可以开展行为审计。

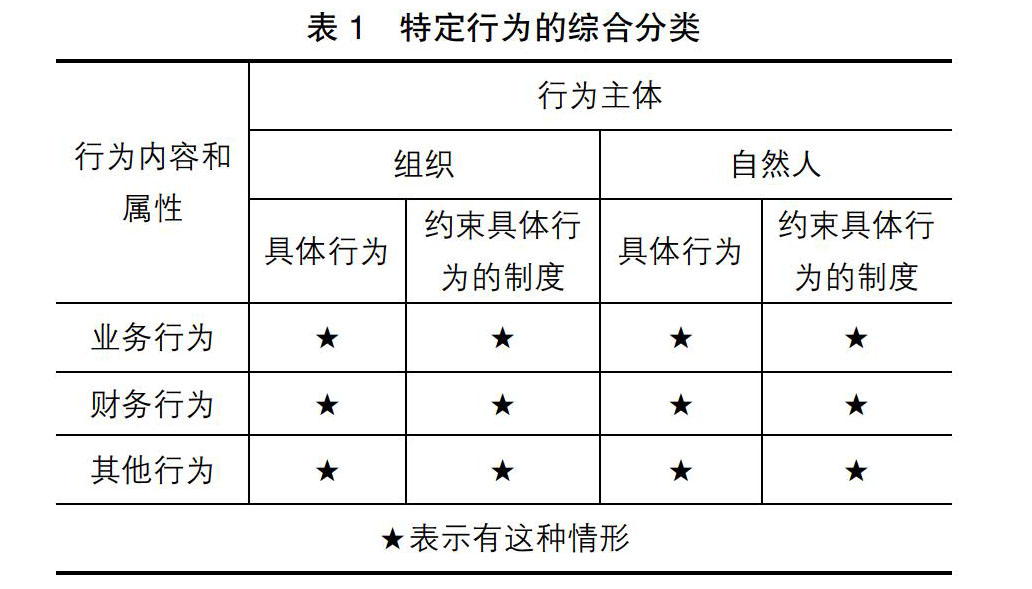

以上从三个不同的角度对特定行为进行了分类。事实上,这三种分类可以结合起来,因为行为一定是有主体的,而主体的行为一定是有内容的,同时,进行行为审计时,一定要选择一定标的的。所以,三种分类可以结合起来形成一个综合分类,其大致情形如表1所示。

四、主要行为审计业务的审计内容分析

本文前面构建了包括行为概念、范围和分类的行为理论框架。下面用这个理论框架来分析现实生活中的主要行为审计业务的审计内容,以一定程度验证上述理论框架。

(一)舞弊审计

舞弊审计关注的是舞弊行为,从行为审计角度来说,主要是关注审计客体与经管责任履行相关的舞弊行为,对于与经管责任无关的舞弊行为(例如,个人生活中的舞弊行为),一般不作为审计内容。审计客体在履行经管责任中的全部行为分为舞弊行为和非舞弊行为,舞弊审计就是要从这个行为整体中找出舞弊行为,这里的全部行为也就是本文前面界定的特定行为,非舞弊行为也就是正常行为,舞弊行为也就是缺陷行为。

对于审计客体的特定行为,可以从多个视角进行分类。从行为主体视角,自然人当然可能舞弊,一个组织也可能舞弊,所以,舞弊审计的特定行为包括自然人行为和组织行为。从行为标的视角,虽然舞弊实施依据于具体行为,但是,制度缺陷是舞弊的前提,没有制度缺陷,舞弊具体行为难以实施。所以,舞弊审计并不只是关注具体的舞弊行为,还要关注与舞弊行为相关的制度。从这个角度出发,舞弊审计既要关注具体行为,还要关注约束具体行为的制度。从行为内容及属性视角,舞弊可能发生在业务行为中,也可能发生在财务行为中,还可能发生在其他相关行为中,任何一种特定行为中都可能发生舞弊,所以,舞弊审计要关注业务行为、财务行为和其他行为。

(二)预算执行审计

虽然对预算执行审计有不同的认识,但是无论如何,预算执行的合规性、预算管理的合理性都是预算执行审计的关注重点。这里的预算执行合规性、预算管理合理性,就是行为审计,预算执行和预算管理都是预算执行行为,这些行为与预算经管责任密切相关,形成预算执行审计的特定行为。预算执行特定行为由两类组成:一是合规、合理的预算执行行为,也就是本文前面界定的正常行为;二是不合规或不合理的预算执行行为,也就是本文前面界定的缺陷行为。

对于预算执行主体的特定行为,可以从多个视角进行分类。从行为主体来说,自然人有预算执行行为,一个组织当然更有预算执行行为,所以,预算执行行为包括自然人的预算执行行为和组织的预算执行行为。从行为标的来说,预算执行行为可以是具体的预算执行行为,例如取得收入、发生支出、政府采购等,也可以是约束上述具体行为的预算管理制度。所以,预算执行审计,既要关注具体的预算执行行为,还要关注预算管理制度。从预算执行行为的内容及属性来说,预算执行本身是财务行为,但是,财务行为是支持业务行为和其他行为的,财务行为是因为业务行为和其他行为引致的,如果没有业务行为和其他行为,财务行为也就没有必要发生。从根本上来说,财务预算是业务计划和其他行为计划的财务体现,财务行为违规的原因可能源于业务行为和其他行为。因此,预算执行审计,要跟踪到业务行为和其他行为。

(三)管理审计

虽然对管理审计有不同的认识,但是无论如何,管理的合规性、合理性都是管理审计的关注重点。管理行为当然是履行经管责任不可或缺的,所以,属于本文前面界定的特定行为。这种特定行为由两部分组成:一是合规、合理的管理行为,也就是本文前面界定的正常行为;二是不合规或不合理的管理行为,也就是本文前面界定的缺陷行为。一般来说,正常管理行为和缺陷管理行为是混合在一起的,它们共同组成特定行为,管理审计的核心内容,就是要从特定行为中找出缺陷管理行为。

对于审计客体的管理行为,可以从多个视角进行分类。从行为主体来说,自然人当然有管理行为,一个组织更会有管理行为,所以,管理审计的特定行为包括自然人的管理行为和组织的管理行为。从行为标的来说,管理行为可以是具体的管理操作行为,例如,市场预测、人员招聘、质量检查等,也可以是约束管理操作行为的管理制度,所以,具体的管理操作行为和管理制度都是管理审计的内容。从行为内容及属性来说,业务行为、财务行为和其他行为都可以有具体的管理操作行为,还会有约束这些行为的管理制度,所以,各类行为都可能成为管理审计的内容。

总体来说,舞弊审计、预算执行审计和管理审计的审计内容符合本文前面构建的行为理论框架,这说明这个理论框架具有解释力和理论张力。

五、结论和启示

我国的合规审计、建设性审计及中国特色绩效审计都非常关注行为是否合规、制度是否合理等问题,这类审计,本质上是行为审计。本文借鉴法学理论的行为理论,对行为审计的行为理论作一探索性的研究,包括三个问题:行为概念、行为范围、行为分类。

与经管责任之履行没有关联的行为加上与经管责任履行有关的特定行为,作为一个整体,形成一个一般意义上的行为概念,称之为一般行为。行为审计的行为是特定的自然人或组织对其经管责任履行具有重要影响的作为或不作为,称为特定行为。

特定行为分为正常行为和缺陷行为,从行为的内容、属性来看,它们可能无差别,只是对经管责任履行产生不同的后果。缺陷行为在改进前对经管责任履行未能有效地发挥作用,改进之后才能有效地发挥作用;而正常行为则对经管责任履行产生积极效果。

正常行为和缺陷行为通常是混合在一起,形成一个较为庞大的特定行为集合。对于特定行为可以从行为主体、行为标的、行为内容及属性三个维度进行分类。行为审计的行为主体包括特定的自然人和组织,所以,特定行为区分为组织行为和自然人行为。行为审计的标的有两种情形,一是直接审计具体行为,二是审计约束行为的制度。所以,特定行为区分为具体行为和约束具体行为的制度。从行为的内容和属性来看,行为可以分为业务行为、财务行为和其他行为。此外,上述三种分类可以结合起来,因为行为一定是有主体的,而主体的行为一定是有内容的,同时,进行行为审计时,一定要选择一定标的的。所以,三种分类可以结合起来,形成一个综合分类。

舞弊审计、预算执行审计和管理审计作为主要的行为审计业务,它们的审计内容符合本文前面提出的行为理论。

行为审计是我国重要的审计类型,然而,目前还处于以经验为主的阶段,本文构建的行为理论,对于制定行为审计准则具有基础性作用,它有助于确定行为审计的边界,有助于选择合适的审计主题。

【参考文献】

[1] 鸟羽至英.行为审计理论序说[J].会计,1995(6):77-80.

[2] 马克昌,鲍遂献.略论我国刑法上行为的概念[J].法学研究,1991(2):1-5.

[3] 黎宏.论刑法中的行为概念[J].中国法学,1994(4):74-83.

[4] 秦秀春.对刑法中行为的新思考[J].中外法学,1999(4):91-94.

[5] 叶必丰.行政行为的分类:概念重构抑或正本清源[J].政法论坛(中国政法大学学报),2005(9):36-46.

[6] 刘明研.论刑法中行为的概念[J].法制与社会,2008(12):58-59.

- 浅谈非标自动化设备的设计

- 弹簧式安全阀的维护与检定

- 变电站自动化技术的发展概述

- FDM打印彩色制品专利技术综述

- 基于悬臂起重机应用与研究进展

- 信息化背景下档案管理问题的探讨

- 浅析石油机械设备现场管理水平的提升策略

- 合并高职院校干部人事档案管理与利用问题及对策

- 浅谈档案信息系统建设对档案工作的影响

- PLC与变频器在桥式起重机升级改造中的应用

- 对保护性耕作项目技术效益分析

- 全方位移动节水滴灌系统应用浅析

- 机械螺纹类零件的数控机床加工技术

- 如何选择和养护室内观赏植物

- 甘薯新品种龙薯10号高产栽培技术规程示范

- 方正林业局天然珍贵树种定向改培基地建设探讨

- 低温对水稻产量的影响及防御措施

- 提高RTK作业精度的方法

- 浅谈桥梁施工测量的技术应用——GPS定位系统

- 基于铝合金压力铸造技术应用分析

- 浅谈计算机网络管理系统的现状与未来

- 浅谈工业设计中的美学运用

- 浅析信息化建设中常见问题及应对技巧

- 基于模态试验的某型航空发动机转子连接刚度损失分析

- 数据挖掘技术研究

- laps

- lap's

- lapsable, lapsible

- lapse

- lapsed

- lapse into

- lapse into sth

- lapser

- lapsers

- lapsers'

- lapses

- lapses'

- lapse²

- lapse¹

- lapsing

- lap sth up

- lap sth ↔ up

- laptop

- laptop-computer

- laptops

- lap up

- lap²

- lap¹

- larcenies

- larceny

- 轻言肆口

- 轻言自语

- 轻言软语

- 轻言轻语

- 轻訬

- 轻诋

- 轻诡

- 轻说语气

- 轻诺

- 轻诺寡信

- 轻诺必寡信

- 轻诺必寡信,多易必多难

- 轻诺者健忘

- 轻谩

- 轻财

- 轻财仗义

- 轻财任侠

- 轻财好与

- 轻财好义

- 轻财好施

- 轻财聚人

- 轻财贵义

- 轻财足以聚人,律己足以服人

- 轻财重义

- 轻货