李阳+李有华+王学亮

【摘 要】 改革开放以来,经济不断发展,社会公平性问题日益引起广泛关注。企业内部薪酬差距的影响因素众多,有微观层面利益分配机制不够完善的原因,也可能是宏观层面制度设计使然。现有文献主要从微观企业层面对上市公司分配制度展开研究。文章在理论分析基础上,通过梳理财政制度沿革历程,采用实证研究方法对地方财政分权程度与企业内部薪酬差距的相关性展开分析。研究发现:地方财政分权程度越高,该地企业内部薪酬差距越大;相较于非国有企业,国有企业薪酬设计受财政分权改革制度的影响更大;经济市场化程度较高的地区,宏观财政制度对微观企业薪酬分配的影响较低。

【关键词】 薪酬差距; 财政分权; 市场化

【中图分类号】 F123.16;C931 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0054-04

一、引言

近年来,国内企业薪酬内部差距问题为社会热议,银行业、证券业、保险业等金融领域薪酬高企现象引起广泛关注。为此,政府相继出台相关规定,限制部分公司高管薪金。本文认为,薪酬制度虽然属于企业内部利益分配与运营管理范畴,但仍将受到宏观经济制度的影响,财政分权制度便是重要因素之一。

1994年财政分权体制改革以来,中央部分事权、财权逐步下放给地方政府,受制于同级政府间的竞争压力与政治晋升的主观动力,各级政府与辖区企业形成利益共同体,官员与企业管理层积极寻求利益诉求共同点,比如通过积极干预地方企业经营提升财政收入,而对企业内部薪酬差距问题很可能采取“纵容”或“漠视”态度,导致地方财政分权程度越高,地方政府与辖区企业关系越密切,企业内部薪酬差距就越大。此外,市场化程度是综合衡量政府与企业两权分离的指标,地方宏观环境市场化开放程度越高,薪酬制度的设计越公开透明,企业内部薪酬差距越大。

本文对我国财政分权制度改革与地方企业内部薪酬差距的相关性进行实证检验,发现地方财政分权程度越高,企业内部薪酬差距越大;进一步研究发现,某一地区市场化程度对薪酬差距存在一定的制约效应。本研究有助于决策制定部门从宏观视角客观评估财政分权改革的成果,具有一定的理论意义与实践价值。

二、文献回顾

国内外财政分权领域的文献主要探究财政分权与宏观经济增长、引进外资、财政预算约束之间的关系。Francine和Lawrence(2003)[ 1 ]运用省际面板数据构建了基于中国地域模式的联邦分权模型,以检验地方政府的财政激励政策同经济发展水平间的关系。王文剑等(2007)[ 2 ]认为应使财政分权与放松市场管制形成“激励相容”。薪酬差距领域的研究文献主要集中在企业层面,Gabaix和Landier(2008)[ 3 ]以美国公司为样本构建了基于时间序列的高管薪酬均衡模型,以探讨个人才能、公司规模、财务因素等对高管薪酬增长的影响;George et al.(1990)[ 4 ]从公司特质、政府监管、激励机制等角度阐释了美国公司的薪酬溢价效应。吴联生等(2010)[ 5 ]结合公司股权性质和管理层薪酬强制披露的制度背景研究薪酬外部公平性对公司业绩的影响。孙铮等(2005)[ 6 ]发现薪酬差距的扩大对个人和团队绩效均会产生积极的影响。

现有文献集中从微观层面展开分析,而关注财政分权制度改革这一宏观因素对企业内部利益分配制度影响的文献并不多。本文从宏观视角切入,采用理论分析与实证检验相结合的方法,分析地方财政分权程度与企业内部薪酬差距的相关关系,同时考察地区市场化程度对二者关系的制约机制,在一定程度上丰富了该领域的研究文献。

三、研究设计

(一)提出假设

财政分权改革是我国经济体制改革的重要组成部分,1994年的分税制改革区分了中央税、地方税和中央地方共享税,地方政府对财政资源的控制力有所加强。地方政府官员出于考核压力,具有强烈的政绩需求动机,地方政府容易加大对当地主要企业发展的支持力度,基于共同的利益诉求,地方政府会通过财政拨款、资金扶持等手段支持地方企业,从而在一定程度上影响了企业内部利益分配政策。无论是哪条路径,财政分权改革在一定程度上扭曲了薪酬激励的传导机制,导致企业内部薪酬差距不断扩大。据此,本文提出假设1:

假设1:财政分权程度越高,该地企业内部高管与普通员工间的薪酬差距越大。

众所周知,国有企业与非国有企业的薪酬契约安排存在很大差异,分析薪酬契约问题,不能忽视产权性质对结论的影响。由于历史原因,我国国有企业同各级政府间存在千丝万缕的关联,一些国有企业高管原本就曾担任政府职务;相较于民营企业,国有企业在获取财政、税收和金融政策支持方面更有优势,国有企业涉及利益分配决策更容易突破“制度条框”。因此,本文提出假设2:

假设2:相比较而言,财政分权对企业内部薪酬差距的影响在国有企业内部更显著。

改革开放是一个双重分权的过程,即市场化进程导致资源配置决策分权和政府体系内部的不完全分权。市场化指数是衡量一个地区经济发展市场化程度的综合指标,因此在进一步研究中引入了市场化指数变量,对不同市场化程度下财政分权对企业薪酬差距的影响进行实证分析。地区经济发展程度越高,地方政府对企业经营活动的干预程度越低,假设2得出的财政分权对地方企业内部薪酬差距正向影响就会减弱;此外,市场化程度提高了公民对政府履职的监督,企业内部普通员工对薪酬差距扩大的容忍度更低,在一定程度上对政府“默许”管理层高额薪酬有抑制作用。据此,本文提出假设3:

假设3:地区市场化程度越高,财政分权对企业内部薪酬差距的影响越小。

(二)主要变量

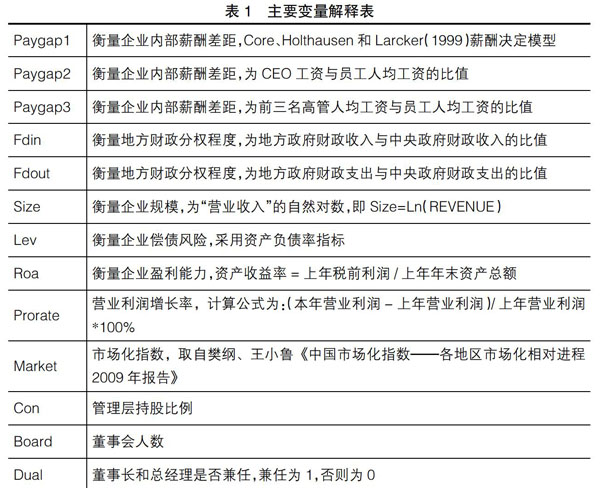

本文因变量为“企业内部薪酬差距”(Paygap),为提高实证检验结果的可信度,夯实研究结论,通过三种方法对因变量进行衡量:(1)借鉴广为研究者采用的Core、Holthausen和Larcker(1999)的残差回归模型[ 7 ],取残差项衡量(Paygap1);(2)采用上市公司CEO薪酬与普通员工人均薪酬的比值进行衡量(Paygap2);(3)采用上市公司前三名高管人均薪酬与普通员工人均薪酬的比值进行衡量(Paygap3)。本文的主要解释变量为“财政分权程度”(Fd),借鉴Zhang和Zou(1998)等人的研究,采用两种衡量方法,一种方法是将地方财政收入与中央财政收入的比值作为衡量指标(Fdin);另一种方法是采用地方财政支出与中央财政支出的比值进行衡量(Fdout)。

本文的主要控制变量包括企业性质(Ownership)变量,1为国有企业,0为非国有企业;市场化程度变量(Market),一般而言,地方财政分权程度越大,市场化指数往往越高,但目前国内相关领域还鲜有文章研究地方市场化程度对企业内部薪酬差距的影响;此外,模型还包括企业规模(Size)、偿债风险(Lev)、盈利状况(Roa)等(见表1)。

(三)实证模型

为检验上述假设,本文首先构建回归模型1进行全样本分析,交互项(Fdin*Ownership)系数反映了地方财政分权程度对国有企业内部薪酬差距的增量影响。

四、实证结果分析

(一)描述统计

本文样本选自沪深A股上市公司,研究期间为1999—2009年,始于1999年是为了获取完整的股权数据。样本处理过程如下:(1)剔除数据缺失样本;(2)剔除金融行业公司;(3)对存在明显异常值的指标进行缩尾处理(1%以下及99%以上的观测值)。最终得到14 348个观测值,其中国有企业观测值9 968个,非国有企业观测值4 380个。由于我国从2005年开始正式披露企业CEO个人薪酬数据,采用该指标进行回归分析时观测值减少至8 183个。财政分权程度数据、财务数据与公司治理数据取自国泰经安经济金融数据库(CSMAR);市场化指数数据取自樊刚等编制的《中国市场化指数——各地区市场化相对进程2009年报告》。

表2是本文主要变量的描述性统计,可知公司高管薪酬同普通员工人均薪酬比值(Paygap2)平均为2.4467,最大值和最小值分别为9.4930、0.0067。公司前三位高管人均薪酬同普通员工人均薪酬比值(Paygap3)的最大值为10.2749,最小值为0.0843,平均值和中位数非常接近,分别为3.6245、2.8307,表明公司内部薪酬存在一定横向差异。衡量地方财政分权程度的自变量Fdin和Fdout均值分别为0.5125、0.6471,标准差很小,样本数据近似服从正态分布。

本文测度了各变量间的Pearson和Spearman相关系数,二者的结果基本一致。变量Paygap1、Paygap2、Paygap3与变量Fdin呈显著正相关性,可以推断地方财政分权程度越高,辖区企业内部的薪酬差距越大。此外,各解释变量间的相关性不太大,表明不存在严重的多重共线性(限于篇幅,表格省略)。

(二)全样本回归分析

表3报告了全样本回归结果,因变量“企业内部薪酬差距”分别用Paygap1、Paygap2、Paygap3衡量,考虑到Paygap1残差符号,按是否大于0进行分组回归。由表可知,主要解释变量“地方财政分权程度”(Fdin)系数当因变量Paygap1>0时在5%的水平上显著为正外,其余均在1%水平上显著,表明地方财政分权程度越高,企业内部高管与员工的薪酬差距越大,假设1得到验证;交互项(Fdin*Ownership)系数除了Paygap1<0的情况下也都显著为正,表明国有企业内部薪酬差距受地方财政分权程度的影响更大,假设2也得到验证。各个控制变量系数基本符合预期:ROA、Prorate的系数显著为正,Lev系数为负,表明公司盈利能力和发展能力越强,经营风险和财务风险越小,企业内部薪酬差距会越大(年度、行业变量已控制)。

在稳健性检验部分,解释变量“财政分权程度”采用“地方财政支出与中央财政支出的比值”(Fdout)衡量,可以发现,回归结果同采用“地方财政收入与中央财政收入的比值”(Fdin)时基本一致。四个回归中,解释变量的系数在1%的统计重要性水平上均显著为正,表明全样本情况下,财政分权程度越高,企业内部薪酬差距越大;交互项(Fdout*Ownership)的回归系数均显著为正,表明相较于非国有企业,地方财政分权程度对国有企业薪酬差距的影响更显著,假设1和假设2得到检验;其余各控制变量系数基本符合预期。

(三)市场化指数检验

为探讨市场化程度对地方财政分权与企业内部薪酬差距相关性结论的影响,本文进一步将市场化指数与地方财政分权程度变量进行交互,表4报告了根据产权性质进行样本分组回归的结果,Panel(A)为国有企业样本组,Panel(B)为非国有企业样本组。

国有企业样本组中,解释变量(Fdin)的系数除变量为Paygap1>0时在5%水平上显著为正外,其余均在1%的重要性水平上显著为正,表明地方财政分权程度同企业内部薪酬差距正相关;回归模型中交互项(Fdin*Market)系数均显著为负,具体分别为-0.4557(-2.06**)、-1.581(-3.35***),表明某地区市场化程度越高,地方财政分权程度对企业内部薪酬差距的影响越小,即市场化程度对二者间的正相关关系存在抑制作用,假设3得到验证。在控制变量方面,企业规模(Size)、偿债能力(Lev)、盈利能力(Prorate)、管理层持股比例(Con)均显著,“兼任”指标(Dual)在5%的重要性水平上显著为负,董事会规模(Sod)的系数仅在采用“前三名高管人均薪酬与普通员工人均薪酬比值”衡量企业薪酬内部差距时显著为负。非国有企业样本组回归结果并无重大差异,交互项(Fdin*Market)系数依然显著为负,表明市场化程度越高,地方财政分权程度对企业内部薪酬差距影响越弱。

考虑到篇幅限制,paygap1≤0及paygap3回归结果及控制变量汇报省略。

五、研究结论

本文采用理论分析与实证检验相结合的方法,研究得出如下结论:首先,地方财政分权程度作为宏观制度因素,会对该地企业内部高层管理者与普通员工的薪酬差距产生影响;其次,地区经济市场化水平提高,将在一定程度上降低财政分权程度对地方企业内部薪酬差距的影响。实践活动中,政策制定部门要统筹考虑,追本溯源,完善执行监督机制,控制制度对微观企业管理活动和分配活动可能带来的负面溢出效应。

【参考文献】

[1] FRANCINE D B, LAWRENCE M K. Understanding international differences in the gender pay gap[J].Journal of Labor Economics,2003,21(1):106-144.

[2] 王文剑,仉建涛,覃成林.财政分权、地方政府竞争与FDI的增长效应[J].管理世界,2007(3):13-20.

[3] GABAIX X, LANDIER A.Why has CEO pay increased so much[J]. Quarterly Journal of Economics,2008(1):49-100.

[4] AKERLOF G A, YELLEN J L. The fair wage-effort hypothesis and unemployment[J].Quarterly Journal of Economics,1990,105(2):255-283.

[5] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):52-57.

[6] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构:来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[7] JOHN E C,ROBERT W H,DAVID F L.Corporate governance, chief executive officer compensation and firm performance[J]. Journal of Financial,1999,51(3):371-406.

- 对分课堂对高校产学研模式的协同效应分析

- 新时期来华工科留学生课程思政探索

- “双一流”背景下高校教师党支部建设研究

- 继续开展第二学士学位教育政策下复合型政府审计人才培养研究

- 构建现代职教体系,开发高职通识课程

- 马克思主义治理理论下地方高校新工科建设中内部治理研究

- 大学生心理危机特点及预防策略

- 本土法治资源下的法律诊所教育质量研究

- 新时代高校大学生数字化生存现状及对策研究

- 《矿井通风与安全》课程思政探索与实践

- 民办高校党风廉政建设及纪委工作实践研究

- “家庭类”大学生特殊群体思想政治教育路径研究

- 中华优秀传统文化融入大学生思想政治教育研究

- 新工科背景下道路桥梁与渡河工程专业经管类课程OBE教育模式设计

- “电磁场与微波技术”课程群本研贯通式一体化建设

- ESP课程信息化多元评价体系的构建

- 基于金课理念的计量经济学混合式教学评价

- 大学生学习投入的提升研究

- 基于OBE模式的机械设计制造及其自动化专业生产实习改革探索

- 基于“培养理论”探析媒介融合背景下的大学文化教育与创新

- OBE理念下材料类专业学生非技术类能力培养模式的创新与实践

- 以提升实践与创新能力为目标的机械专业人才培养模式

- 课程思政:高校思想政治教育的创新模式

- 生物学领域研究生课程存在问题与建设思考

- 法学教育国际化之理念与模式探索

- audit failure

- auditing

- audition

- auditioned

- auditionee

- auditioner

- auditioners

- auditioning

- auditions

- auditor

- auditoria

- auditorium

- auditoriums

- auditors

- auditorship

- auditorships

- auditreport

- auditress

- audit reˌport

- audits

- audit trail

- audittrail

- au fait

- aug.

- augment

- 三千年道行

- 三千弟子

- 三千徒

- 三千牍

- 三千珠履

- 三千界

- 三千罪

- 三千门客

- 三升的锅容不下四升的米

- 三升的锅,容不下四升的米

- 三升锅容不下四升米

- 三单

- 三南会议

- 三占从二

- 三危

- 三危山

- 三卷五期

- 三卿

- 三厅

- 三压三保

- 三厌

- 三原色

- 三参一改两结合

- 三又

- 三叉神经