侯晓靖++孙静

【摘 要】 基于沪深A股重污染行业上市公司2013—2015年相关数据,在理论分析的基础上,实证探究了上市公司内部控制质量对环境信息披露的影响,同时探讨了制度环境对该影响关系的调节作用。研究结论显示,较高质量的内部控制能有效促进环境信息披露,即上市公司内部控制质量越好,其环境信息披露水平越高。此外,制度环境对两者之间的关系具有显著的调节作用,即相比制度环境弱的地区,制度环境强的地区上市公司内部控制质量对环境信息披露的促进作用更显著。文章的探究结果为加强重污染行业上市公司内部控制实践,提升环境信息披露水平提供了借鉴与参考。

【关键词】 制度环境; 内部控制质量; 环境信息披露

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2017)16-0092-05

一、引言

当代经济的迅猛发展导致气候异常、雾霾频发等各种严峻环境问题日益凸显,环境污染问题已经成为全球所关注的重点。企业作为社会经济发展的重要推动力,面对当今新的竞争环境,其在承担经济责任的同时还必须重视履行环境责任。2014年新修订的《环境保护法》中专章规定了重点排污企业应当公开环境信息,保证公众、政府及社会参与企业环境保护监督。重污染行业是环境污染的主要源头,该行业上市公司的环境信息披露是传递其环保行为与绩效的重要渠道,也是其履行环保责任的良好方式。而作为企业自律系统的内部控制体系是保证其有效披露环境信息的关键内部动力,《内部控制应用指引》明确强调企业应加强环境责任部分的内部控制风险防控体系建设,内部控制质量的提升能够从根源上缓解企业环境污染风险,促使企业积极披露环境信息。因此,从内部控制角度探究企业环境信息披露尤为必要且逐步成为理论研究的热点问题。

基于上述背景,本文着重研究了企业内部控制质量是否会影响其环境信息披露?若存在影响,那么影响程度如何?由于重污染行业环境污染问题严峻,本文特选取重污染行业上市公司为研究样本,使研究结果更具有代表性。此外,不同经济制度环境下,上市公司环境信息披露程度具有一定的差异性,环境信息披露需要企业外部良好的制度环境作为保障,故本文进一步探究制度环境对企业内部控制质量与环境信息披露二者关系的影响程度,揭示制度环境的调节作用。以现有研究为基础,本文的探究深化了内部控制与环境信息披露研究体系,同时也对企业内部控制建设与环境信息披露实践提供了理论参考。

二、文献综述

近年来,学术界对环境问题的研究呈现逐步上升的态势,对于企业环境信息披露的研究已涌现出较多的成果,主要聚焦于企业环境信息披露现状及对策、环境信息披露框架的国际比较、环境信息披露的影响因素以及环境信息披露的经济后果等诸多方面,其中,环境信息披露的影响因素研究颇为成熟。本文着重梳理了国内外环境信息披露影响因素的相关文献,可分为公司内部影响因素与外部影响因素两大主要方面。

第一,环境信息披露公司内部影响因素。公司治理结构与公司特征是影响环境信息披露的主要内部因素,国内学者李强等[1]研究认为不同形式的高管激励会导致环境信息披露存在差异,薪酬激励抑制企业环境信息披露,而股权激励促进环境信息披露。内部控制是公司内部治理的重要方面,乔引花等[2]实证分析得出企业内部控制有效性与环境信息披露呈正相关关系。国外学者Stefano Fontana[3]以意大利米兰证券交易所上市公司为样本,得出公司规模、所有权结果以及所属行业性质会对环境信息披露产生正向影响的结论。Monica Singhania[4]发现公司环境信息披露指数与公司年龄、营业额以及管理费用等密切相关,经营状况良好的公司一般环境信息披露指数较高。

第二,环境信息披露公司外部影响因素。外部影响因素基本集中在外界公共压力、法律监管、政治关联以及制度文化等方面,研究视角较为广泛。国内学者肖华等[5]强调制度环境会对环境信息披露产生制度压力,相比文化认知壓力,规制压力对环境信息披露的影响更为显著。与之不同的是学者毕茜等[6]研究指出环境制度和传统文化均与公司环境信息披露正相关,且传统文化和环境制度具有互补效应。国外学者Jennifer C.[7]研究分析出为了避免利益相关者对公司较低的估价,出于利益相关者压力,美国一些上市公司开始注重在财务报告中披露相关的环境信息。Michael Dobler[8]强调暴露于公共压力当中的公司越倾向于提供更高水平的环境信息披露,从而更好地规避环境风险和公众压力。

综上所述,国内外有关环境信息披露影响因素的研究成果较多,相比公司内部影响因素,近年来越来越多的研究倾向于公司外部影响因素的视角。研究视角的多样化以及研究内容的广泛性使环境信息披露影响因素的研究逐步深入,但当前的研究还缺乏与公司披露实践的紧密结合,研究结论的实际指导性不足。由此,着重从公司环境信息披露的内部影响因素,探究内部控制质量与环境信息披露的相关性,同时考虑外部制度环境进一步分析外部因素的影响作用具有一定的价值意义。

三、理论分析及研究假设

公司内部控制质量对环境信息披露存在怎样的作用机理?本文基于社会责任理论、利益相关者理论、信息传递理论等经典理论,并结合现有学者的研究结论着重对二者的作用关系进行理论上的剖析,同时进一步理论分析制度环境对二者关系的影响机理,并据此提出相关实证研究假设。

(一)内部控制质量与环境信息披露

根据社会责任观和利益相关者理论,企业在经营实践中必须持有一种可持续发展的眼光,不仅考虑企业自身的经营业绩,还要重视其对社会公众以及自然环境等的影响。内部控制体系是企业进行自我规范和约束的重要治理机制,成为监控和促进企业履行环保责任的强有力的内部动力。良好的内部控制保证了企业健全的监控治理机制,有利于企业较好地进行环境信息披露。此外,内部控制体系较为完善的企业会严格遵循《内部控制应用指引第4号——社会责任》中对环境责任的要求,建立适当的环保行为和环境信息披露监督控制体系,在生产过程中提高资源利用的整体效率。基于信息不对称理论以及信号传递理论,企业内部控制质量越高,越能够有效降低管理层的自利行为,增强企业信息透明度,促使管理层对外公开环境信息。据此,本文提出研究假设1。

H1:企业内部控制质量能够有效促进环境信息披露,即内部控制质量越高,企业越倾向于环境信息披露。

(二)内部控制质量、制度环境与环境信息披露

内部控制作为企业环境信息披露的主要内部督促机制,能有效提升企业环境信息披露水平。现代企业作为社会重要的经济体,处于特定的制度环境当中,外部制度环境的变化会影响企业的各种行为决策,地区经济状况和法律环境的差异亦会导致企业资源利用状况以及行动偏好不同。市场化程度完善的地区其经济和法制环境良好,政府监管执法效率会高于市场化程度较低的地区,因而处于该地区的上市公司环境违规成本较大,为了规避高额的违规成本,企业会建立相应的内部控制制度以提高自我规范和管控的能力,由此企业内部控制质量得以提升,而完善的内部控制制度使得企业能够及时地进行环境信息披露,树立良好形象并吸引利益相关者投资。据此,本文提出研究假设2。

H2:企业所处地区制度环境越好,内部控制质量对环境信息披露的促进作用越明显。

四、研究设计

(一)样本选取及数据来源

本文根据2010年环境保护部公布的《上市公司环境信息披露指南》(征求意见稿)中划分的16类重污染行业,以及中国证监会最新行业分类,选取2013—2015年沪深两市A股重污染类上市公司共计294家为初始研究样本,其中剔除数据不齐全、ST以及*ST等非正常运营状态的上市公司59家,共筛选了235家上市公司为最终研究样本,共计654个样本观测值。本文所使用的样本数据来源于以下方面:(1)环境信息披露数据来自样本上市公司年报附录、社会责任报告以及环境责任报告书;(2)其他相关数据等来自于Wind数据库、国泰安数据库以及相关研究报告等。本文对样本观测数据进行了Winsorize处理,消除极端值以保证数据的准确性,同时以Stata 13.0进行实证结果验证与分析。

(二)变量定义

1.被解释变量定义

现有国内外研究表明,指数法是目前最常用的信息披露评价方法,即将信息披露描述性的文字表述根据其重要程度进行赋值得分,将其量化为可比的数字信息(T. E.2005)。鉴于此,本文采用环境信息披露指数进行上市公司环境信息披露的衡量,同时运用内容分析法进行环境信息披露指数的构建。为了保证指数的准确性与全面性,对样本公司2013—2015年公司年报及其补充报告、社会责任报告以及环境责任报告当中环境信息相关内容进行手工规整分类,并参照《上市公司环境信息披露指南》中规定披露的相关条目,从环境战略、污染排放、环保治理及环境责任4个方面分别根据信息披露内容的时间性、量化性以及显著性3个维度进行赋值得分,最终量化合成环境信息披露指数。环境信息披露量化賦值情况如表1列示。

基于上述赋值方式量化合成并进一步处理得到环境信息披露指数作为被解释变量,参考一般研究的做法,本文将上述指数标准化,使其得分域为[0,1],即公司环境信息披露指数与1越接近,环境信息披露水平越好。

2.解释变量定义

(1)内部控制质量:内部控制指数。迪博·中国上市公司内部控制指数是当前能够有效反映国内上市公司内部控制水平与风险管理能力的综合指数,具有全面性、客观性及科学性,能够较好地衡量上市公司内部控制质量[9]。因此,本文以最新发布的迪博·中国上市公司内部控制指数的自然对数作为样本公司内部控制质量的衡量指标。

(2)制度环境:市场化进程指数。樊纲等[10]提出的中国各地区市场化指数指标体系,从政府与市场关系、产品市场发育程度、市场中介组织发育及法律制度环境等各方面对各省区的市场化程度进行了综合量化评价,能够较好地反映各地区制度环境的差异性,是当前学术界和实务界广泛运用的指标体系。市场化进程指数较高的地区,其整体市场制度环境良好,国内有关制度环境的研究大多选用该综合指标作为制度环境变量的替代衡量[11-12],基于此,本文亦选用樊纲等提出的市场化进程指数作为度量制度环境的替代变量。需要说明的是,由于樊纲等的指数只更新到2009年,本文参照杨记军等[13]的做法,取2006、2007和2008年的平均增长值加上2009年的值得到2010年的值,之后年份的数值采取类似的外推法得到。

3.控制变量定义

除主要解释变量外,公司内部治理结构及其财务因素也可能会对被解释变量产生一定的影响,为了较好地控制其他因素的影响作用,本文选取公司规模、盈利能力、负债水平作为财务因素的代表变量,选取公司独立董事比例、股权集中度、控股股东性质作为内部治理结构的代表变量。

各研究变量的定义见表2。

(三)实证模型构建

基于2013—2015年沪深两市A股重污染行业上市公司的样本观测值,根据数据特征建立非平衡面板数据模型,为验证本文假设1构建内部控制质量与环境信息披露的实证模型1。

EDI=β0+β1ICIi,t+β2SIZEi,t+β3ROAi,t+β4LEVi,t+

β5HERFi,t+β6IDRi,t+β7STATEi,t+■YEAR+εi,t (1)

此外,为了检验假设2引入制度环境这一调节变量本文构建实证模型2。

EDI=β0+β1ICIi,t+β2INS+β3INS×ICI+β4SIZEi,t+

β5ROAi,t+β6LEVi,t+β7HERFi,t+β8IDRi,t+β9STATEi,t+

■YEAR+εi,t (2)

两个实证模型中,β0是回归方程中的常数项,βi是解释变量及控制变量的待估系数;变量下标i,t表示第i家样本公司在t年的指标观测值,εi,t为随机扰动项。

五、实证研究分析

(一)变量描述性统计分析

本文对实证研究变量进行了初步的描述性统计分析,具体如表3列示。样本上市公司最大值达到0.9324,接近最佳值1,而最小值为0.0151,均值为0.3865,样本上市公司环境信息披露水平存在差异,且环境信息披露整体不高。内部控制指数最小值为5.2174,最大值为6.8302,均值为6.1205,说明样本公司内部控制质量基本处于中等水平。市场化进程指数均值为8.0312,标准差为1.1496,样本公司所处地区市场化程度均良好,但存在明显的差异。此外,公司规模均值为21.9135,表明样本中大中型公司占比较多。在财务层面,公司净资产收益率均值为0.0429,样本公司整体盈利能力不高。负债均值为0.4706,样本公司负债水平符合实际经营状况。在公司治理层面,样本公司股权集中度不高,前五大股东持股占比均值为0.2724。国有控股公司占总样本的68.31%,样本公司独立董事比例平均为36.35%,且无较大差异。

(二)多元回归实证检验

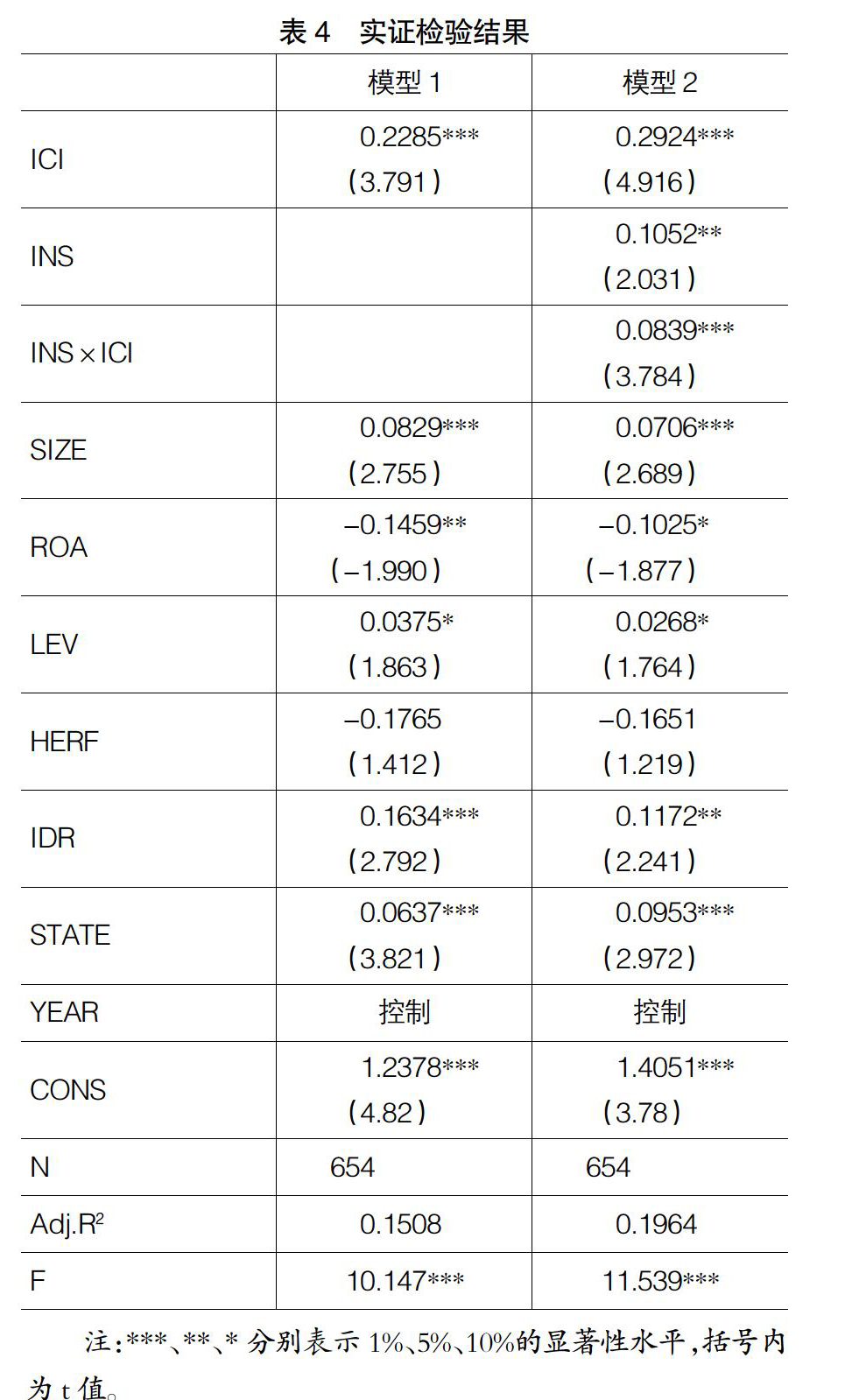

本文基于样本上市公司的非平衡面板数据进行了多元回归分析,根据Hausman检验结果,选用固定效应模型,同时由于被解释变量取值为[0,1],因而对模型1和模型2进行Tobit回归检验,实证检验结果如表4列示。

为了探讨样本上市公司内部控制质量对环境信息披露的促进作用,本文基于模型1进行了多元回归检验,实证结果显示:样本公司内部控制质量与环境信息披露在1%的水平上显著正相关,表明公司内部控制质量越高,公司越倾向于环境信息披露,H1通过实证检验。模型2中加入了制度环境因素,进一步验证制度环境对二者关系的调节作用。由实证结果可知,公司内部控制质量与环境信息披露仍在1%的水平上显著相关,根据相关系数推知二者的显著性较模型1有一定程度的增强。此外,模型2检验中制度环境与内部控制质量的交互项在1%的水平上与环境信息披露显著正相关,综上说明制度环境确实起到了一定的调节作用,且较好的制度环境能够加强内部控制质量对环境信息披露的促进作用,H2亦通过实证检验。其余控制变量在模型1与模型2的检验中结果差别不大,且均与现有普遍研究结论相符。

(三)稳健性检验

本文主要通过以下两方面的敏感性测试来验证实证结论的稳健性:(1)替换解释变量的量化指标,以厦门大学内部控制课题组公布的上市公司内部控制指数作为本文样本上市公司内部控制质量的替代变量进行实证检验,实证结果与本文检验结论一致。(2)加入制度环境调节变量时,以样本公司市场化进程指数的中位数对制度环境进行划分,高于中位数的视为制度环境良好,低于中位数的视为制度环境较弱,以此将样本公司划分为两组子样本,并分别进行内部控制质量与环境信息披露的实证检验,得出与本文相似的研究结论。由此可知,本文实证研究结论具备稳健性。

六、结论与启示

(一)研究结论

本文特别选取具有代表性的重污染行业沪深A股上市公司为研究对象,基于2013—2015年654个样本观测数据,建立相关模型进行实证探究及分析,得出下述主要结论:(1)当前重污染行业上市公司环境信息披露水平普遍不高,但呈现逐年递增的态势。实证结果表明,内部控制质量越高的上市公司越能够积极主动地对外披露环境信息,增加公司良好的公众影响力和社会声誉。(2)样本公司所处地区制度环境具有差异,不同制度环境下法制监管力度及市场机制有所不同。实证结论显示,制度环境作为外界调节因素会影响内部控制质量与环境信息披露之间的关系,即与制度环境较弱的地区相比,处于制度环境良好地区的样本上市公司,內部控制质量对环境信息披露的促进作用会更明显。

(二)研究启示

(1)优化内部控制体系。当前我国上市公司现有内部控制体系仍不完善,公司需要结合自身特点将环境责任等方面的监控融入其内部控制流程,加强企业内部控制对企业环境责任履行的监督,进一步提升公司内部控制体系建设。(2)改善各地区制度环境。经济新常态背景下,制度环境的复杂性成为上市公司外部环境的主要特征,政府应充分规范资本市场,优化环境责任监督体系及市场调节机制,推动上市公司内部控制体系及环境绩效的有效改善。(3)促进环境信息披露实践。目前我国上市公司环境信息披露以自愿性为主,政府应加大环境信息披露的法律规范和制裁,保证良好的法制规范,发挥国家监督机构的监管作用,鼓励上市公司积极参与环境信息披露实践。●

【参考文献】

[1] 李强,冯波.高管激励与环境信息披露质量关系研究——基于政府和市场调节作用的视角[J].山西财经大学学报,2015(2):93-104.

[2] 乔引花,游璇.内部控制有效性与环境信息披露质量关系的实证[J].统计与决策,2015(23):166-169.

[3] STEFANO F,et al.Does environmental performance affect companies environmental disclosure?[J].Measuring Business Excellent,2015,19(3):42-57.

[4] MONICA S,et al.Social and environmental disclosure index perspectives from indian corporate sector[J].Journal of Advances in Management Research,2015,12:192-208.

[5] 肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(5):73-80,96.

[6] 毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J].会计研究,2015(3):12-19,94.

[7] JENNIFER C,et al.Initiating disclosure of evironmental liability information:an empirical analysis of firm choice[J]. Journal of Business Ethics,2014,125(4):681-692.

[8] MICHAEL D,et al.Corporate environmental sustainability disclosures and environmental risk:Alternative tests of socio-political theories[J].Journal of Accounting and Organizational Change,2015,11(3):301-332.

[9] 常丽娟,靳小兰.内部控制有效性、市场化进程与环境信息披露[J].西安财经学院学报,2016(2):101-107.

[10] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[11] 李君,黄林.制度环境、会计信息质量与公司投资效率[J].会计之友,2015(4):66-70.

[12] 唐顺莉.制度环境对会计信息透明度的影响研究——基于我国深交所上市公司的经验证据[J].会计之友,2015(14):39-44.

[13] 杨记军,逯东,杨丹.国有企业的政府控制权转让研究[J].经济研究,2010(2):69-82.

- 一例寰枕关节脱位伴延髓损伤的护理

- 舒适护理对手术室患者焦虑、抑郁评分及生理功能的影响

- 家庭协同护理模式在初产妇中的应用效果考察

- 老年骨科手术切口感染的危险因素与护理干预对策分析

- 妇产护理中孕期健康教育的临床价值研究

- 护理干预对消化道肿瘤病人家属抑郁焦虑心理的影响

- 银离子敷料在骨科不愈合伤口护理中的价值探讨

- 系统化护理干预对阑尾炎腹腔镜术后患者胃肠功能恢复的影响

- 布地奈德雾化吸入联合综合护理治疗小儿肺炎临床观察

- 临床护理路径在小儿先心病介入治疗中的应用

- 射频消融术治疗老年心房颤动护理体会

- 家庭康复护理在小儿脑性瘫痪康复中的临床应用价值体会

- 全身浸浴护理在预防大面积深度烧伤后期残余创面感染的应用

- 人性化护理在乳腺外科应用

- 肠内营养延续护理在消化道肿瘤患者化疗间歇期的应用

- 医院-社区联动模式在社区护理管理中的实践研究

- 理延伸服务对尿路结石患者体外冲击波碎石疗效的影响

- 围产期综合护理对剖宫产下肢深静脉血栓的预防作用研究

- 早产儿静脉置管营养并发机械性静脉炎的护理

- 针对性护理在急性脑卒中危重患者人工气道管理中的应用及对其感染率的影响评价

- 门诊优质服务模式的应用与管理对患者满意度的影响

- 优质护理干预措施在预防高龄淋巴瘤化疗患者下肢静脉血栓的应用效果分析

- 分析优质护理模式开展于先天性心脏病术后患儿中的价值

- 新型敷料用于外伤患者伤口护理的可行性研究

- 手术室一对一全程带教护理实习生教学的研究

- quasi-superficial

- quasi-superficially

- quasi-superior

- quasi-supervised

- quasi-supported

- quasi-suppressed

- quasi-sympathetic

- quasi-sympathetically

- quasi-systematic

- quasi-systematically

- quasi-tangent

- quasi-tangible

- quasi-tangibly

- quasi-technical

- quasi-technically

- quasi-territorial

- quasi-territorially

- quasi-theatrical

- quasi-theatrically

- quasi-thorough

- quasi-thoroughly

- quasi-tolerant

- quasi-tolerantly

- quasi-total

- quasi-totally

- 称徳咏功

- 称德

- 称德度功

- 称心

- 称心如意

- 称心如意的夫

- 称心如意的女婿

- 称心如愿称心满意

- 称心快意

- 称心满意

- 称心满愿

- 称心的差事

- 称心的职业

- 称心的配偶

- 称心 趁心

- 称心足意

- 称心适意

- 称心遂意

- 称心,合意

- 称心,如意

- 称心,投合心意

- 称心,满意

- 称心,符合心愿

- 称快

- 称怀