刘佳刚 张琼霞

【摘 要】 基于政企关系的视角,构建了政府补贴对企业捐赠作用机制的分析框架,以战略性新兴产业为例,对二者关系进行了实证检验。研究发现:政府补贴通过成本约束、政企关系两大路径对企业捐赠形成“激励效应”,政企之间的诱制性“隐性契约”机制促使企业对政府补贴进行正反馈。政府补贴对企业捐赠的效应强度随企业产权不同而呈现差异化特征,国有企业具有更强的正反馈意愿与强度,企业营收与地区市场化水平对该效应强度具有中介效应与调节效应,会弱化企业捐赠对政府补贴的正反馈。政府补贴对企业捐赠的促进作用以及企业捐赠的影响因素具有区域异质性。

【关键词】 政企关系; 政府补贴; 企业捐赠; 产权性质; 市场化水平

【中图分类号】 F203.9? 【文献标识码】 A? 【文章编号】 1004-5937(2019)04-0060-06

一、引言与文献述评

政府对市场的适度有效干预是建设有为政府的重要表现,也是我国社会经济转型发展的重要特征。政府补贴作为政府经济干预的重要政策工具,通过包括財政拨款与贴息、税收返还、无偿划拨非货币性资产等方式对企业进行扶持,以实现产业培育与国民经济平稳增长的政策目标。在政治锦标赛与区域经济空间尺度竞争的背景下,政府补贴被地方政府看作是促进区域经济增长的灵丹妙药[1],除了实现产业培育与激活地区经济的基本政策目标外,还希望借此促使企业更多承担社会责任。因而,通过政府补贴这一路径,政府与企业某种程度上达成了诱制性“隐性契约”,以实现双方的“互惠共赢”。政企之间的诱制性“隐性契约”是政企关系得以延续的前提,政治关联对政府补贴的靶向有着重要作用[1]。

慈善捐赠是企业履行社会责任的重要方式,也是政企关系中诱制性“隐性契约”的组成部分。2003年我国上市公司的捐赠数据开始得以规范化披露,截至2016年底,上市公司捐款总额已达62.43亿元。企业捐赠的动机呈现多元化特征,利他动机、战略动机、政治动机以及管理效用动机均有可能提升企业的捐赠水平。现有研究主要从企业视角对企业捐赠的慷慨程度这一命题展开研究,政府对企业捐赠的影响与作用机制却缺乏应有的关注。

政府补贴能够帮助企业特别是上市公司提升盈余管理水平,实现保牌、再融资等目的[2]。在政治锦标赛的作用机制下,地方政府甚至会协助上市公司保牌与粉饰业绩[3],积极支持本地企业发展,提升地区经济发展水平,继而形成颇具特色的盈余管理现象[4]。同时,企业的慈善捐赠与政府补贴关联密切,捐赠意愿与水平均与政府补助呈现正相关关系[5-7]。现有研究对政府补贴的效果以及影响因素等内容进行了系统研究,但是鲜有文献对政府补贴是否提升了企业的捐赠水平这一问题给出明确的回答。

鉴于此,本文以政府补贴高覆盖的战略性新兴产业为例,构建政府补贴对企业捐赠作用机制的分析框架,在对政府补贴与企业捐赠进行现状描述的基础上,运用面板数据模型实证检验政府补贴对企业捐赠的影响,同时考察企业营收、市场化水平在政府补贴影响企业捐赠中的中介效应与调节效应,以期为政府更好地发挥补贴这一政策工具的作用提供参考。

二、理论分析与研究假设

政府兼具服务与管理双重职能。政府补贴作为政府重要的宏观调控工具,通过改变企业成本约束,提升企业竞争力,带动区域经济的发展。同时,政府触发政府补贴的激励机制,通过“劝募”与“捐赠抵税”等方式的协同作用[8],引导企业积极履行社会责任,承担一定的政策性负担。政府与企业通过政府补贴这一媒介,达成诱制性“隐性契约”。一方面,政府补贴放宽了企业的成本约束,企业从维护稳定的政企关系、提升企业形象等多个角度综合考虑,捐赠意愿与捐赠水平得以显著提升;另一方面,政府希望通过补贴这一政策工具,提升企业绩效,带动地方就业与税收增长,提升行政绩效,以期在区域经济空间尺度竞争中占得先机。另外企业的营收与政府补贴类似,能够放宽企业成本约束,政府营收与企业捐赠直接正相关,一定程度上滞缓了政府补贴对企业捐赠的促进作用。地区市场化水平与政府干预程度此消彼长,地区市场化程度也是区域制度环境的重要映射。地区市场化程度既能对企业捐赠起到直接影响,同时也会通过调节政府补贴对企业捐赠的作用施加间接影响。因而,政府补贴对企业捐赠的作用机制呈现多路径特征。据此提出假设1。

H1:政府与企业在诱制性“隐性契约”作用下,企业捐赠对政府补贴具有“正反馈”。

政府补贴与企业捐赠在战略性新兴产业中均存在明显的分布差异(表1),那么政府补贴对企业捐赠的作用是否随企业产权性质的不同而呈现差异化特征是值得重点关注的科学命题。我国社会主义市场经济制度不断完善,但是双轨制经济特征依然存在。国有企业的产权性质决定了企业的政治关联较强,能够获得更多的政府补贴。政府补贴的国有企业偏向不单源于政治关联,更重要的是国有企业具有目标多重性,不仅要实现国有资产的保值增值,通常需要承担战略性、社会性与政策性负担[9]。国有企业的产权性质决定了企业管理者的任命与政治晋升权力为政府掌控[10-11]。因而,国有企业相较非国有企业具有更强的动力加大企业捐赠的投入,回馈政府补贴的同时维护更好的政企关系,以获取政治晋升。企业高管的政治关联会提升企业的捐赠水平[12-13]。同时,国有企业的强行政干预特征,在某种程度上反而降低了政府“劝募”等引导企业履行社会责任相关政策落实过程中的交易费用,而非国有企业则更多地从企业自身资源优化配置与经营绩效角度去考量。这就使得国有企业在对政府补贴的回馈过程中有着更高的意愿水平。据此提出假设2。

H2:政府补贴对企业捐赠的效应强度存在企业产权性质差异,国有企业的正反馈意愿更强。

地区市场化水平是地区开放程度、制度环境以及政府干预强度的重要表现,区位条件、资源禀赋以及非均衡发展政策等多个因素综合作用下,我国地区市场化水平差异明显。地区市场化水平越低,地方政府对社会经济活动的干预越强。地区市场化水平较低反映在制度缺位、产权保护不到位、金融体系不完善等方面。在制度供给不足时,政治关联等隐性契约则成为重要补充。此时,企业为谋求发展所需的生产要素,获取政策性支持,需要通过增加企业捐赠等“隐性成本”,建立、维护良好的政企关系。市场化水平较低地区更为依赖“隐性契约”,而市场化程度较高地区市场能够更好地发挥优化资源配置的作用,政策补贴则更多起到锦上添花的作用。据此提出假设3。

H3:地区市场化水平调节政府补贴对企业捐赠的效应强度,低市场化水平地区政府补贴和企业捐赠的正促作用越明显。

三、数据来源与研究设计

(一)样本选择与数据来源

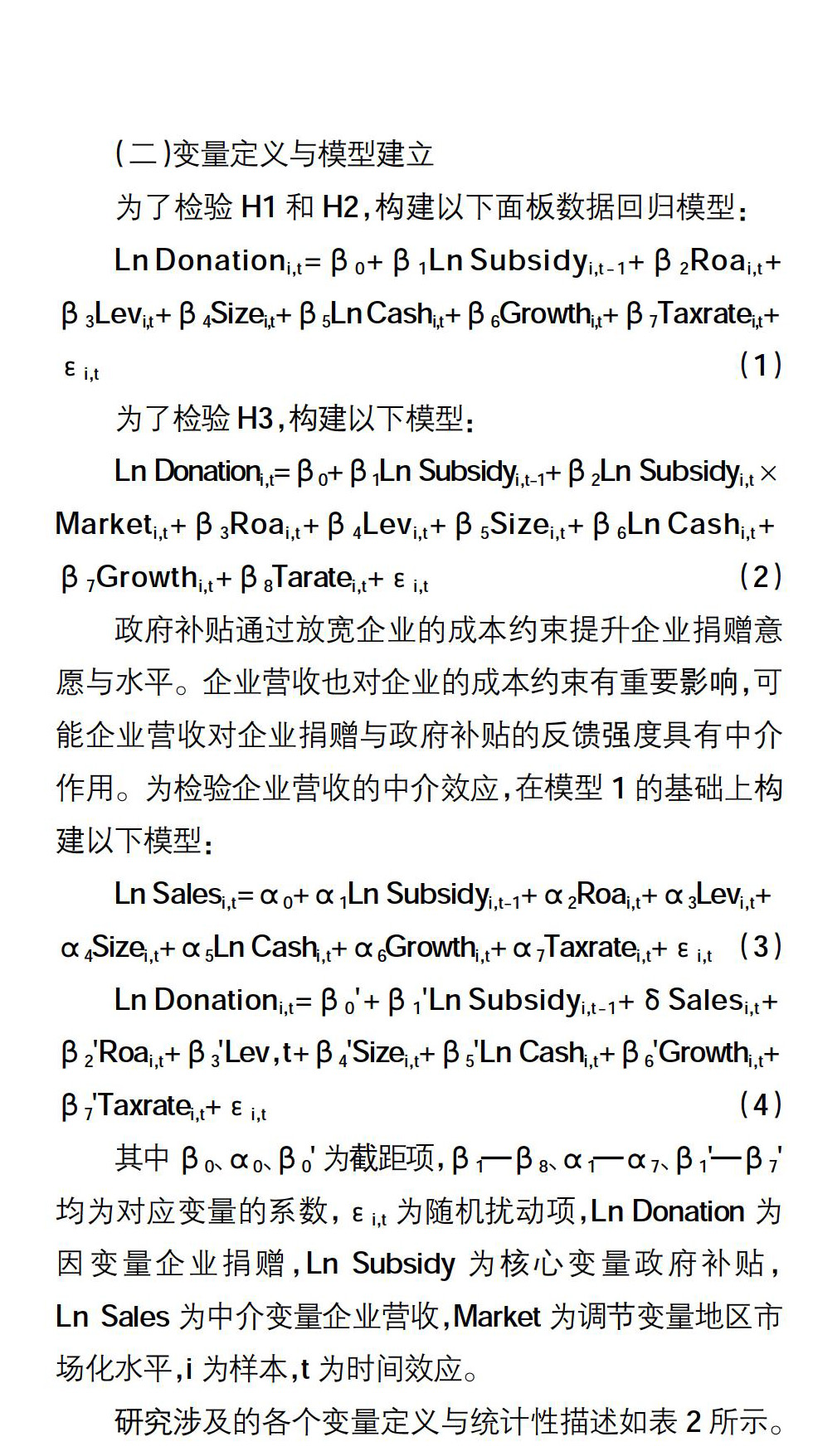

战略性新兴产业的发展以重大技术创新为前提,重大技术创新试错成本高,需要政府的大力扶持,其中政府补贴是培育战略性新兴产业的重要政策工具。作为典型代表,战略性新兴产业能够有效识别政府补贴对企业捐赠的作用。本文选取上交所2017年1月发布的战略性新兴产业指数样本股中2014—2016年时间段内的505家上市公司为研究样本。其中,(1)剔除了ST公司;(2)剔除了政府补贴和对外捐赠为0的公司;(3)为排除异常值的影响,参考曾庆生等[14]的方法,剔除了职工人数在200人以下的上市公司样本。研究涉及的财务数据与公司治理数据均来自CSMAR公司治理数据库与RESSET数据库,部分缺失数据根据证监会指定的信息披露网站巨潮资讯网公布的相关公司年报进行补充,少量缺失的企业捐赠数据用扶贫基金数据替代。市场化水平数据来自樊纲等[15]在《中国分省份市场化指数报告》披露的相关数据,并运用OLS拟合得到2015—2016年市场化水平数据。

四、实证结果与分析

(一)相关分析

在实证检验政府补贴对企业捐赠的作用机制之前,为更好地回答政府补贴能否让企业更慷慨这一问题,基于上述数据,绘制政府补贴与企业捐赠的散点关系图(由于篇幅限制,未予展示),显示政府补贴与企业捐赠呈现正相关关系,即企业捐赠会随政府补贴的增加而增加。

(二)回归结果分析

基于前文的理论分析与计量模型,检验政府补贴对企业捐赠的直接效应,具体结果如表3所示。企业捐赠变量系数为0.181,且通过了1%的显著性水平检验,表明政府补贴对企业捐赠具有正向促进作用。由此,H1得到了验证。政府补贴通过成本约束、政企关系两个路径作用于企业捐赠。并且需要指出的是政府补贴的成本约束路径需要通过政企关系路径得以实现与强化。政府补贴放宽了企业的成本约束,改善了企业的盈余管理水平,但是企业捐赠同样会加大企业成本。战略性新兴产业相较其他产业门类资本需求更为旺盛,研发投入与试错成本更高。从成本最小化的角度考虑,只接受政府补贴而不进行企业捐赠是企业的占优决策。但是政企之间的诱制性“隐性契约”,驱使企业从维系政企关系,获取政府在自由裁量权范围内的企业发展资源角度考虑,会加大企业捐赠投入,更多地承担社会责任,实现企业利润最大化,而非简单的成本最小化。

政企关系是企业捐赠与政府补贴的联结纽带,政企之间诱制性“隐性契约”的生成也根植于政企关系。为识别政府补贴对不同产权性质的战略性新兴产业上市公司捐赠行为影响的异质性,将研究样本按照企业产权性质划分为国有企业和非国有企业两大类,运用模型1进行计量检验,结果如表3所示。企业捐赠变量在国有企业、非国有企业两类样本中均通过了1%的显著性水平检验且系数为正,表明政府补贴对企业捐赠的正向促进作用同时存在于国有、非国有两类产权性质不同的企业中。但是回归系数显示国有企业样本中企业捐赠变量的系数为0.231,远高于非国有企业样本的0.169,可见政府补贴对企业捐赠的效应强度存在企业产权差异,国有企业对政府补贴的正反馈更强。企业产权性质背后暗含企业的政治关联,国有企业的政策性负担以及强政治关联属性引致了政府补贴的国有企业偏向。国有企业具有更强的意愿以企业捐赠的形式回馈政府补贴,原因可能在于:政府是国有资产的管理者,国有企业具有较强的行政色彩。国有企业管理者的任命与晋升由政府掌控[10-11]。因而,在政企之间诱制性“隐性契约”机制下,国有企业有着更强烈的履约意愿。希望通过企业捐赠的方式承担社会责任与政策性负担,一方面是基于持续获得政府补贴,改善企业盈余水平的考虑;另一方面可能也有改善政企关系,赚取政治资本的考量[16]。从某种程度而言,企业捐赠可能看作是政府补贴效果的组成部分,企业产权性质不同影响政府补贴的效果也验证了上述观点[17]。

政府补贴对企业捐赠的效应强度随企业产权性质不同而呈现异质性,效用强度差异可能也存在区域空间层面。为分类施策提升政府补贴这一政策工具的效率,需要识别政府补贴与企业捐赠关系强度的区域异质性。研究结果(见表4)表明政府补贴对东部、西部地区战略性新兴产业的上市公司企业捐赠存在正向促进作用,中部地区样本则未通过显著性水平的检验,并且西部地区样本的效用强度远高于东部地区。原因可能在于西部地区市场化进程相对缓慢,并且西部地区社会经济发展水平相对较低,产业结构相对欠优,战略性新兴产业的发展更加依赖政府的扶持,因而企业有更强烈的愿望通过加大企业捐赠,维系良好的政企关系。

就控制变量而言,资产收益率、资产负债率、企业规模以及现金4个变量对企业捐赠有不同程度的影响,企业成长性变量则未通过显著性水平的检验,并且企业捐赠的影响因素也存在区域异质性。资产收益率对东部、西部的战略性新兴产业上市公司具有正向促進作用,对西部的上市公司则呈抑制作用。现金变量对东部、西部样本影响显著,对中部样本则未通过显著性水平检验。很有意思的是上述4个变量在非国有企业样本中均通过了不同程度的显著性水平检验,而企业负债率、现金两个变量在国有企业样本中未通过显著性水平的检验,并且资产负债率与企业规模两个变量的显著性水平也不及非国有企业。可见非国有企业更加关注企业运营状况,运营理想时企业捐赠会得以提升,但是国有企业则呈现一定差异。这也进一步验证了H2的观点。

企业营收与企业捐赠均在不同程度上影响企业的成本约束与盈余水平。因而,有必要进一步考察企业营收变量对政府补贴效应强度的中介效应。在模型1的基础上,运用模型3和模型4进行计量检验,结果如表5的1—3列所示。中介变量地区企业营收系数为0.343,大于企业捐赠系数,且通过了1%的显著性水平的检验。在中介变量的作用下企业捐赠变量的系数由0.181变为0.156,表明企业营收在一定程度上中介削弱了政府补贴对企业捐赠的影响。这也表明企业捐赠不仅仅是简单的对政府补贴的反馈,更多的是基于企业绩效的考虑。

运用模型2进一步检验H3地区市场化水平对政府补贴与企业捐赠关系的调节作用,结果如表5列4所示。企业捐赠变量系数为正,但是企业捐赠与地区市场化水平的交叉项系数为负,可见地区市场化水平对企业的捐赠行为具有一定影响,市场化程度越低,政府补贴对企业捐赠的效用强度越强,与H3结论一致。地区市场化水平常被用于政府干预的代理变量[22],地区市场化水平越低,政府对地区经济活动的干预越强[3]。此时,维系良好的政企关系,获取企业发展空间与所需发展要素,则显得尤为重要。企业也具有更强的意愿对政府补贴进行反馈,履行政企之间的诱制性“隐性契约”。市场化水平较高的地区,资源能够更好地在市场机制下得到优化配置,以减轻企业对政企关系的依赖,企业对政府补贴的反馈强度则相对弱化。

(三)稳健性检验

企业捐赠不是简单地对政府补贴的反馈,企业管理者同样会基于企业绩效的考虑。本文用企业捐赠与企业营收比作为核心变量企业捐赠的代理变量进行稳健性检验。回归结果显示各变量的回归系数与表3基本相同,限于篇幅,稳健性检验具体结果省略。可见政府补贴对企业捐赠的作用机制与影响路径较为稳健。需要指出的是企业捐赠与企业营收比变量的系数略大于企业捐赠变量系数。这进一步验证了企业捐赠是基于成本约束与政企关系两个路径作用的结果,也启示我们企业捐赠需要建立在企业良好运营的基础上,企业营收对企业捐赠具有一定的门槛效应。

五、结论与政策启示

基于政企关系的视角,探讨了政府补贴对企业捐赠的作用机制,并以战略性新兴产业为例,运用面板数据模型进行实证检验。最终得出了以下研究结论:(1)政府补贴通过成本约束、政企关系两个路径提升企业捐赠水平,政企之间的诱制性“隐性契约”机制是二者关系达成的关键。(2)政府补贴对企业捐赠具有正向促进作用。政府补贴的国有企业偏好下,政府补贴对企业捐赠的效应强度随企业产权不同而呈现异质性特征。国有企业基于持续获得政府补贴,改善企业盈余水平与改善政企关系,赚取政治资本的双重考量,具有更强的正反馈意愿与强度。(3)政府补贴对企业捐赠的正向促进作用存在于东部、西部区域层面,且企业捐赠的影响因素也存在区域异质性。(4)企业营收影响企业成本约束,削弱了政府补贴对企业捐赠的效应强度。地区市场化水平反映政府干预强度,对政府补贴与企业捐赠的正向关系就有调节作用,高市场化水平降低了企业对政企关系的依赖,弱化了企业捐赠对政府补贴的正反馈。本文就战略性新兴产业对政府补贴与企业捐赠二者关系进行了检验,但是“隔行如隔山”的行业差异背景下本文研究结论的普适性有待其他行业样本的进一步检验,企业捐赠的营收门槛效应也有待进一步考察,同时企业捐赠、社会责任与政府补贴三者的互动关系以及企业捐赠的动力机制分解是后续研究需要重点关注的科学命题。

基于上述结论,本文的政策启示为:需要进一步发挥市场在资源配置中的决定性作用,厘清政府与市场的边界,破除政府补贴与企业捐赠之间不合理的“隐性契约”机制,进一步完善政府补贴等政策性工具的制度安排,打造便商、利商、活商的制度环境,营造健康、阳光的政企关系。进一步深化国企改革,剥离企业的政策性负担,营造公平的竞争环境与良好的市场秩序,触发企业发展与企业捐赠良性互促机制。畅通企业伦理教育这一最便捷、经济、有效的企业捐赠与企业社会责任承担的提升路径,拓展企业家精神的生长空间。

【參考文献】

[1] HALEYU C,HALEYG T.Subsidies to Chinese industry:state capitalism,business strategy,and trade policy [M].Oxford University Press,2013.

[2] CHEN X,LEE,C W J,LI J.Government assisted earnings management in China[J].Journal of Accounting and Public Policy,2008,27(3):262-274.

[3] 肖兴志,王伊攀.战略性新兴产业政府补贴是否用在了“刀刃”上? ——基于254家上市公司的数据[J].经济管理,2014(4):19-31.

[4] 步丹璐,黄杰.企业寻租与政府的利益输送——基于京东方的案例分析[J].中国工业经济,2013(6):135-147.

[5] 张敏,马黎■,张雯.企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J].管理世界,2013(7):163-171.

[6] MEIER S.Do subsidies increase charitable giving in the long run matching donations in a field experiment [J].Journal of the European Economic Association,2007,5(6):1203-1222.

[7] 李四海,陆琪睿,宋献中.亏损企业慷慨捐赠的背后[J].中国工业经济,2012(8):148-160.

[8] SEONG-HYEON,JEON.The effect of the change in corporation tax rate on donation expenditure:focusing on 201 leading firms[Z].2016.

[9] 沈永建,倪婷婷.政府干预、政策性负担与高管薪酬激励——基于中国国有上市公司的实证研究[J].上海财经大学学报,2014(6):62-70.

[10] 刘慧龙,张敏,王亚平,等.政治关联、薪酬激励与员工配置效率[J].经济研究,2010(9):109-121,136.

[11] WU,AIHUA.The signal effect of government r&d subsidies in china:does ownership matter?[J].Technological Forecasting and Social Change,2017,117:339-345.

[12] 贾明,张■.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113,187.

[13] 李维安,王鹏程,徐业坤.慈善捐赠、政治关联与债务融资——民营企业与政府的资源交换行为[J].南开管理评论,2015(1):4-14.

[14] 曾庆生,陈信元.何种内部治理机制影响了公司权益代理成本——大股东与董事会治理效率的比较[J].财经研究,2006(2):106-117.

[15] 樊纲,王小鲁,朱恒鹏.中国分省份市场化指数报告(2016)[M].北京:经济科学出版社,2017.

[16] 李四海,李晓龙,宋献中.产权性质、市场竞争与企业社会责任行为——基于政治寻租视角的分析[J].中国人口·资源与环境,2015(1):162-169.

[17] 戴亦一,潘越,冯舒.中国企业慈善捐赠是一种政治献金吗?[J].经济研究,2014(2):74-85.

- 加强微媒体在党建工作中的应用研究

- 机器视觉在设施育苗作物生长监测中的研究与应用

- 无人机撒播技术在农业中的应用综述

- 香蕉饮料研究进展

- 苦瓜MAP30蛋白研究现状及应用前景分析

- 农村生活垃圾处理模式及技术发展趋势

- 西兰花采后贮藏及保鲜技术研究进展

- 国内外家猪精细养殖研究进展

- 枣棉间作下种植方式对棉花光合特征的影响

- 不同种植方式对黔东南水稻土壤养分及产量的影响

- 基于ORYZA 2000模型评估双季早稻灌浆期低温阴雨影响

- 滇中水分调控条件下水稻需水规律及节水潜力

- 一次性施用草酰胺对水稻产量、氮肥利用率、氨挥发和氮素渗漏损失的影响

- 土壤铬污染和腐殖酸对李氏禾生长和光合生理的影响

- 高寒地区不同绿肥的腐解特征及其对土壤养分的影响

- 不同施肥处理对红壤坡耕地土壤团聚体的影响

- 改性亚麻对阳离子染料的吸附特性

- 总固体浓度对猪粪厌氧消化的影响及菌群结构分析

- 2种时间尺度下稻田蒸散模型比较

- 基于双向因果关系探讨道路对营养物产出的贡献

- 2013年持续高温对江苏省水稻生产的影响

- 新型聚酰胺复合正渗透膜对重金属的脱除效果

- 纳米硅藻页岩对水稻土壤微生物功能多样性的影响

- 兼顾经济发展与资源禀赋的增量建设用地区域配置研究

- 4种植物所构建的滞留系统调控道路雨水的效用

- telltale

- tell-tale

- telltalely

- tell tales

- telltales

- tell the difference

- tell the truth

- telly

- tellys

- temp

- tempean

- temped

- temper

- temperabilities

- temperability

- temperament

- temperamental

- temperamentally

- temperaments

- temperate

- temperated

- temperately

- temperateness

- temperatenesses

- temperating

- 高龄

- 高龄产妇

- 高龄化

- 高龄社会

- 高龄,高寿

- 高,大

- 髟

- 髟 部

- 髟髟

- 髟鼬

- 髠

- 髠刑

- 髠流

- 髠笞

- 髠裸

- 髠躶

- 髠钳

- 髠钳为奴者

- 髠首

- 髡

- 髡人

- 髡僧

- 髡发

- 髡囚

- 髡夫