周妍巧 李涛 刘灼

【摘 要】 文章基于聚类分析和引力模型,将制度距离区分为正式制度距离与非正式制度距离,实证探讨了制度距离对中国企业“一带一路”沿线国家直接投资的影响。研究发现,制度距离在中国企业对外直接投资决策中扮演着重要角色。具体而言,中国企业对第三圈层国家直接投资具有明显的偏向性;不同维度的制度距离作用有所差异,政法距离和知识距离强化了中国企业投资意愿,而经济距离、外交距离则表现出抑制作用。结论为优化企业投资决策,提升对“一带一路”沿线国家的投资绩效提供了有益启示。

【关键词】 “一带一路”; 制度距离; 对外直接投资

【中图分类号】 F276.7? 【文献标识码】 A? 【文章编号】 1004-5937(2019)22-0080-05

一、引言

自习近平总书记2013年提出建设“新丝绸之路经济带”和“21世纪海上丝绸之路”的合作倡议后,2015年国家发展改革委、外交部、商务部又联合发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,将这一伟大构想付诸实践,中国企业开始向“一带一路”沿线国家进行投资。但以制度距离为代表的国家异质性深刻影响着企业跨国经济活动。

我国尚未在国家层面形成成熟的多层次服务制度体系指导和帮助企业进行对外投资[ 1 ]。因而,企业在对外投资决策中对于制度距离等国家异质性的考虑十分关键。“一带一路”涉及东亚、西亚、中亚、南亚、独联体、中东欧65个沿线国家,中国企业“走出去”不仅要遵守沿线国家的正式制度约束,而且要推动组织规范变革,适应性嵌入东道国“软性”非正式制度,否则会加重投资成本与风险。

本文建立五维制度距离指数,将制度距离区分为正式制度距离与非正式制度距离,通过聚类分析和建立引力模型,实证探讨制度距离对中国企业对外直接投资的影响。本文的贡献在于:首先,在模型框架中纳入特定样本下非正式距离因素。“一带一路”沿线国家之间非正式制度差异巨大,这对中国跨国企业至关重要,对非正式距离的忽视将带来严重后果。本文采用Hofstede指数全面衡量文化距离并纳入模型,考虑了创新能力和创造知识方面的差异即知识距离的影响。其次,从聚类圈层、区域特征、收入特征入手,深入挖掘国家异质性,考察不同特征条件下制度距离对对外直接投资的异质影响。

二、理论分析与文献综述

制度距离是国家异质性的主要载体,衡量了国家之间制度体系的差异程度,有正式制度距离和非正式制度距离之分。正式制度距离是指母国与东道国的社会体系中对社会成员行为的强制性约束差异,这是企业在东道国进行跨国经营所必须要遵守的,可以细分为法律距离、经济距离和政治距离。非正式制度距离是需要跨国企业主动认知并遵守的“软性”约束,包括社会道德、风俗习惯、文化认同感等,可以细分为心理距离、文化距离等。

早期学者比较重视正式制度距离,忽视了非正式制度的影响。东道国由于制度差异为跨国公司的生产经营活动提供了有利的资源,随着制度距离的扩大,可供跨国公司利用的资源就越充足。制度差异令跨国企业在母国与东道国之间进行制度套利得以实现[ 2 ]。后期学者逐渐发现非正式制度的重要作用。非正式制度的差异间接导致东道国对跨国公司的管理方式、职业道德、工作态度、企业文化等的认知不同。跨国企业若能合理利用非制度差异,推动组织文化对社会规范适应性嵌入,对于发挥跨国企业的特定优势具有积极意义[ 3 ]。已有实证研究表明非正式制度如果处理不当则引发社会冲突,导致企业的投资成本与投资效率的降低[ 4-6 ]。对于制度距离与对外直接投资的关系可以归纳为三种观点:一是制度接近论。企业会理性选择与母国制度距离较小的国家进入,企业必须适应、获得东道国社会经济制度体系的合法性以及各种产业链条端在交易市场上的顺利衔接,同时也要克服历史文化、习惯观念等非正式制度方面的障碍。若东道国制度发育程度较低或者与母国差异较大,如东道国人文法制发展程度低、法制框架中对私有产权的保护存在盲区或力度不够、政治体系的公正透明度不够、存在大量的权力寻租腐败与机会主义行为,则企业投资失败的风险加大。二是制度逃离论。这种观点认为企业会选择与母国制度距离较大的国家实施投资:一种是从低质量制度向高质量制度的“逃离”,如沉重的税收负担、知识产权保护的缺乏、政府的过度干预等制度弊端,逼迫企业逃避母国恶劣制度环境的限制与束缚,并实现制度套利;另一种是从高质量制度向低质量制度的“逃离”,这类企业通常来自母国政治经济法律制度较为完善、政府监管严格、市场趋于饱和的发达国家,其在母国环境下进行制度套利已经非常困难,企业投资倾向于选择与本国制度距离较大、制度不透明、监管不严格的发展中国家进行制度套利。三是制度综合论。强调竞争优势是投资国别选择的重要依据,如果母国具有明显的竞争优势,则企业会选择与母国制度质量相近的、制度距离较小的国家作为东道国;如果母国不具有竞争优势,则会选择制度距离较大的国家。可见,制度距离影响企业对外直接投资,要与母国的具体制度情况相结合进行决策判断。

三、研究设计

(一)模型设定

引力模型理论根源于物理学领域著名的牛顿万有引力定律:任意物体之间的相互引力与物体的质量成正比,物体之间的距离越大则相互的引力就越小。跨国投资领域也存在一种类似于万有引力、与“距离”有着深刻联系的现象。继地理距离与国际投资引力规律于20世纪50年代被发现之后,社会经济文化领域中各种“距离”被逐步引入引力模型。

Qij=?茁0Xi?茁1Xj?茁2Dij?茁3Nij?茁4e?着ij (1)

其中,Qij表示国家i和国家j之间的国际贸易活动量,Xi、Xj分别表示国家i和国家j的经济水平,以国内生产总值除以人口总量得到的人均GDP度量。一个国家的经济规模可以刻画该国市场對国际贸易的潜在需求水平,而人口总量可以刻画国内市场对国际贸易的供给水平,需求水平与供给水平共同决定了两国之间潜在的国际贸易规模。Dij表示国家i和国家j之间的制度距离,这是引力模型重点关注的核心变量。Nij代表除了制度距离之外对国际贸易活动产生影响的其他因素,e为随机误差项。

对式(1)等号两边取自然对数处理可得到如下公式:

lnQij=?茁0+?茁1lnXi+?茁2lnXj+?茁3lnDij+?茁4lnNij+?着ij? (2)

结合本文的理论基础和变量的具体设置,对式(2)进一步扩展,得出实证模型:

lnOFDIij = ?茁0 + ?茁1lnCDij + ?茁2lnWDij + ?茁3lnGDij + ?茁4lnEDij +

?茁5lnFDij+?茁6lnKDij+?茁7Mij+?茁8lnZRGDPi+?茁9lnDRGDPj+?着ij (3)

其中,OFDIij表示企业对外直接投资存量。Xi、Xj分别代表中国(i)和“一带一路”沿线国家j的人均GDP,以捕捉潜在国际贸易规模对企业对外直接投资的影响。CD、WD、GD、ED、FD、KD分别表示五维制度距离因素,具体包括政法距离、经济距离、外交距离三种正式制度距离,以及文化距离和知识距离两种非正式距离。M为一系列控制变量。

(二)变量设定

1.正式制度距离

(1)政法距离。政法距离是国家之间的政治体制与法律制度环境差异。法制框架中对私有产权的保护力度、政治体系的公正透明度与跨国企业的投资风险密切相关。政权是否长期稳定、是否存在大量的权力寻租腐败与机会主义行为、是否存在政府的过度干预、市场自由化程度低等政法体制框架的缺陷,对于跨国企业是否能够实现制度套利具有至关重要的作用。美国传统基金会建立了全球经济自由度指数(EFI)体系对每个国家的市场制度进行综合评分,但其关注的侧重点是贸易政策、货币政策等。世界银行开发的全球治理指数(WGI),将一国政治局势的稳定性、腐败的程度、法制的完备、中央和地方各级政府关系的相互影响纳入评价体系[ 7-8 ],可以更科学地反映国家之间的政法制度差异。本文采用全球治理指数(WGI)计算政法距离。

WDijt=Wit-Wjt? ? (4)

其中,Wit与Wjt分别代表中国(i)与“一带一路”沿线国家(j)第t年的政法环境综合得分,WDijt表示中国(i)与“一带一路”沿线国家(j)在第t年的政法距离,为两国政法环境综合得分之差的绝对值。政法环境综合得分W采用全球治理指数六个维度的平均值表示,包括民主议政程度、政治稳定性和不存在暴力、政府管制效率、规制质量、法制环境及腐败控制六个子指标。

(2)经济距离。经济距离是两国在经济发展和宏观经济特征上的差距。较好的基础设施建设水平、完整的产业链条、强大的消费能力等有利于企业在东道国生产经营活动的顺利开展。面对经济环境差异较大的国家,企业需要战略调整以适应经济异质性。本文从经济差距的角度进行估算,采用中国与“一带一路”沿线国家GDP总量的比值来度量。

(3)外交距离。外交距离指国家之间通过谈判、互访、缔结条约等途径进行往来时的合作亲疏程度。外交距离越小,意味着两国具有良好的外交合作关系,能给中国企业创造良好的投资环境[ 9 ]。本文用国家间的友好伙伴关系来表征外交距离,该数值越大表示合作水平越高,外交距离越小。

2.非正式制度距离

(1)文化距离。国家文化是一国在较长的时期内、特定的生活方式中形成的、社会成员共同遵守或者受其潜在影响的一系列行为规范。采用主流方法Hofstede指数衡量文化距离。该指数涉及政治制度、性别角色、宗教信仰、社会团体、民事参与、价值观等多方面,体现了世界上不同国家或地区的文化特征。

CDij=■■(Cki-Ckj)/ Vk? ?(5)

其中,CDij表示中国(i)与“一带一路”沿线国家(j)之间的文化距离,Cki、Cij分别表示中国与“一带一路”沿线国家在第k维度的文化指数,由权力距离、男性主义与女性主义、个人主义与集体主义、不确定性规避、长期导向以及自身放纵与约束六个维度构成。Vk表示所有样本国家在第k维度的方差。指数测算值CDij越大,表示文化距离越大。

(2)知识距离。知识是企业战略性资源中最有价值的核心资源,是在全球范围内有效地配置资源、参与国际市场竞争的关键比较优势。知识观理论(KBV)认为企业凭借较强的学习动机与学习能力去获取和创造新知识,从而使企业的知识存量获得提升与更新,实现后续优势。东道国的知识存量情况为跨国企业培育后续优势提供了重要的条件支持。本文的知识距离以中国与“一带一路”沿线国家的专利申请数量之差的绝对值来衡量[ 10 ]。

3.控制变量

(1)东道国税负水平。母国和东道国的税负水平会对跨国企业经营成本和净利润构成直接影响。本文使用扣除税收减免比例后企业所承担的总体税率来表示东道国税负水平[ 11 ]。

(2)东道国基础设施。良好的基础设施条件能为企业降低运营成本、提高生产效率,有利于吸引产业转移。参考崔岩等[ 12 ]的做法,采用东道国每百人接入国际互联网的数量来表示东道国基础设施情况。

(3)自然资源禀赋。自然资源禀赋是地区经济发展的原动力之一,也是企业进行跨国投资的重要考虑因素。良好的资源条件能够吸引更多企业进入东道国市场。参照Kolstad等[ 13 ]的方法,用东道国金属、矿石、燃料等自然资源出口额占东道国所有产品出口总额的比重衡量自然资源禀赋。

(三)数据来源及描述性统计

本文选择2005—2017年“一带一路”沿线41个国家数据作为样本,以检验制度距离对中国企业对外直接投资的影响。其中,属于“新海上丝绸之路”区域的有22个,属于“丝绸之路经济带”区域的有19个。数据来源于商务部官网、国泰安数据库、世界银行WDI数据库。经统计,中国对样本国家的直接投资总额分别占中国对全部“一带一路”沿线国家出口总额与投资总额的93.92%与88.57%。可见,所选样本代表性较好。描述性统計表明,在制度距离的五个维度中,样本国家的文化距离标准差最小,文化差异性相对较小,而知识距离的差异最大。中国对样本国家出口和对外直接投资额离散型特征也十分明显。初步分析发现,样本国家数据上存在较大的异质性,故对所有变量进行自然对数处理,以消除量纲对模型计量的影响(限于篇幅,具体数值略)。

四、实证结果分析

(一)聚类分析:中国企业对外直接投资特征

为初步了解中国企业对“一带一路”沿线国家直接投资的特征,基于五维制度距离指数进行聚类分析。聚类分析是根据相似性原则,将五维制度距离指数相似度较高的国家划分为同一类簇,而将五维制度距离指数具有较高相异度的国家划分至不同类簇。即样本国家间的相似性越高,越有可能被划分在同一个类簇,反之,将被划分在不同类簇。聚类分析可以适用于本文初步探索不同样本国家直接投资的基本特征。

41个样本国家可以被聚类为三个均匀的圈层。第一圈层主要由立陶宛等中东欧国家组成,第二圈层主要由伊朗等西亚、北非国家组成,第三圈层主要由新加坡等东南亚国家组成。中国企业对外直接投资的选择性倾向明显,呈现出第三圈层>第二圈层>第一圈层的特点。对第三圈层国家呈现出强烈的投资偏好,2005—2017年直接投资大幅增长38倍,而对第一圈层与第二圈层国家的直接投资占比却出现了逐年下降的趋势(如表1)。聚类分析初步表明,制度距离是中国对“一带一路”沿线国家对外直接投资的重要影响因素。

(二)基于五维制度距离指数的回归结果

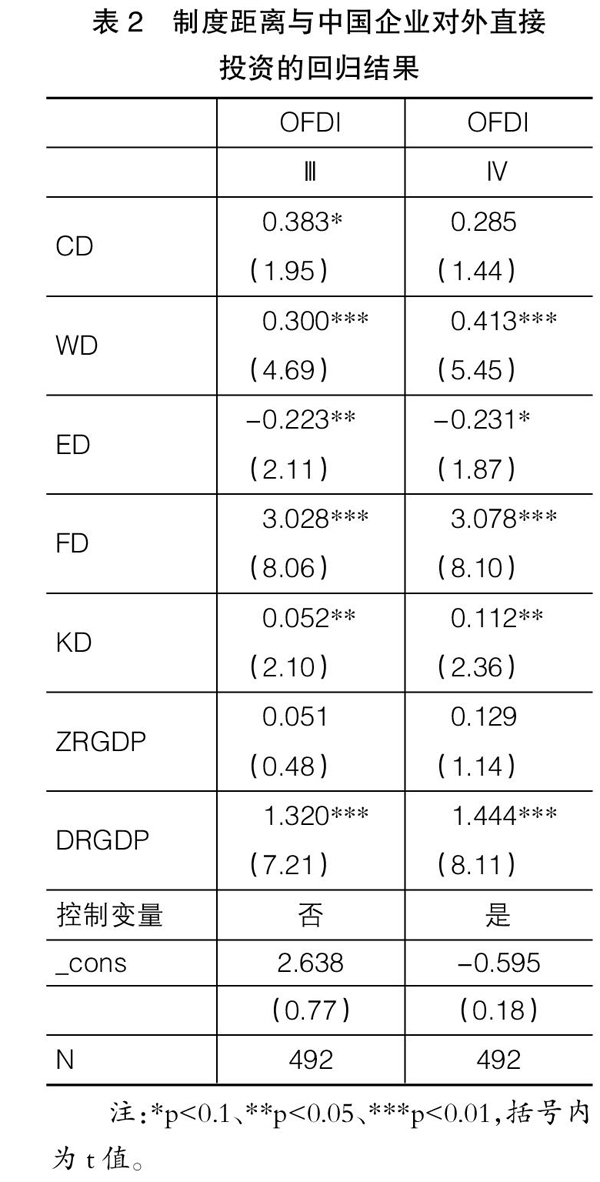

为避免多重共线和异方差对估计结果的干扰,本文首先应用方差膨胀因子法对自变量之间的多重共线性进行检验,结果显示VIF均值为1.89,最大值不超过3。其次采用White检验观测被解释变量的分散程度随解释变量的变化情况,P值显著小于0.01。两次检验结果分别表明变量间不存在多重共线性以及异方差。除此之外,考虑到可能遗漏变量以及解释变量和被解释变量可能存在相互影响,本文利用Hausman检验验证了样本数据不存在内生性,可进行回归。回归结果报告于表2中。

政法距离对中国企业对外直接投资呈现显著正影响。中国企业面临诸多制度约束,地方保护主义、效率低下的国内渠道、高昂的物流费用和土地等多方面的制约,增加了国内的经营成本,使企业在当前制度环境下处于不利地位。中国企业利用东道国的比较制度优势来规避国内制度约束,降低经营成本,从而实现套利。这一点符合制度逃离论的观点。

经济距离对中国企业对外直接投资呈现显著负影响。中国GDP在“一带一路”沿线国家中属于领先位置,与中国经济距离较近的国家GDP总额较高,经济发展水平和需求结构也较为相似,更有利于中国企业进行投资。受国内产能过剩、基础设施合作、出口优惠政策等的引导,驱动中国企业将多余产能向“一带一路”沿线国家投资。

外交距离对中国企业对外直接投资呈现显著负影响。外交距离越远,则中国企业对该国直接投资活动越少。良好的国际关系有助于搭建中国与“一带一路”沿线国家沟通交流的桥梁,进行互惠互利,减轻贸易进入壁垒。由此,较小的外交距离有助于推动中国对外直接投资。

中国企业倾向于向知识距离相差较大的国家进行投资。相比之下,中国企业拥有技术和规模等垄断性优势,专利和专业技术可使企业生产的产品产生差别,以致有能力控制价格、销售量和限制竞争者进入。知识距离相差越大,这种控制能力越强,也更受中国企业青睐。除此之外,文化差异导致的产品差异性满足了东道国的消费需求,促进中国企业对外直接投资。

五、稳健性检验

首先,分区域进行检验。作为企业一项重要的战略决策,企业投资很大程度上取决于东道国所处环境的相对优势。亚洲和欧洲自然环境、贸易环境、开放程度、人种、受教育程度都存在较大差别。将样本分为亚洲和欧洲,能在一定程度上避免制度环境以外其他因素的影响,提高回归分析的稳健性。经济距离、知识距离和外交距离对中国企业对外直接投资的影响与前文回归分析结果相同,经济距离为负向影响,其余为正向影响。在文化距离上,中国企业更偏向同属于亚洲区域,且文化距离相差较大的“一带一路”沿线国家。中国企业倾向于投资到政法距离较大、知识距离较远的亚洲国家。经济距离、外交距离对亚欧的影响情况一致,较高的经济与外交水平都促使企业进行直接投资。

其次,分收入水平进行检验。根据世界银行的分类标准①将东道国划分为低收入国家、中低收入国家、中高收入国家和高收入国家进行检验。经济距离、外交距离对中国企业投资产生抑制作用,文化距离、制度距离和知识距离产生促进作用。中国企业只在对中低收入国家进行直接投资时考虑文化差异,且更倾向于文化差异较大的国家。经济距离对中低收入国家的直接投资作用相反,经济距离越大,对外直接投资金额越大。大部分制度距离在三类不同收入水平国家都呈现抑制性,即鼓励中国企业投资,与前文回归结果几乎一致。特殊的是,中国企业倾向于在政法距离大的低收入国家和中高收入国家进行直接投资。文化距离在中高收入國家对外直接投资中表现为促进作用。

六、结论与启示

本文基于“一带一路”沿线国家样本,凭借聚类分析和引力模型,实证探讨了制度距离对中国企业对外直接投资的影响。研究发现:第一,制度距离在中国企业直接投资中扮演着重要角色,中国对第三圈层的国家具有明显的偏向性。第二,不同维度的制度距离作用有所差异。政法距离和知识距离强化了中国企业投资意愿,而经济距离、外交距离则表现出抑制作用。第三,政法距离、经济距离和良好的外交关系提高了中国企业直接投资倾向。政法距离对中低收入国家和高收入国家的影响呈现截然相反的结果,中国企业偏向于在政法距离较大的低收入国家或者政法距离较小的高收入国家进行直接投资。

本文结论的政策含义在于:中国企业在对“一带一路”沿线国家进行投资时,应充分重视制度距离,尤其是重视非正式制度距离,制定具有针对性的投资策略。首先,根据制度接近论,中国企业宜选择与中国政法制度接近的国家实施投资,东道国的政法制度优势有利于规避国内制度约束,降低制度成本,从而实现套利。其次,选择经济发展水平与需求结构相似的国家进行直接投资,有助于中国企业投资的开展。最后,选择技术较为先进的国家进行直接投资,将有利于促进技术型企业建立知识经验、专利技术等内部市场。●

【参考文献】

[1] 侯宝珍.“一带一路”和BEPS视角下我国对外直接投资税收政策建议[J].会计之友,2017(18):69-72.

[2] BOISOT M, MEYER M W. Which way through the open door?Reflections on the internationalization of Chinese firms[J].Management & Organization Review,2008,4(3):349-365.

[3] BROUTHERS K D, BROUTHERS L E. Acquisition or greenfield start-up?Institutional,cultural and transaction cost influences[J].Strategic Management Journal,2000,21(1):89-97.

[4] SCHWENS C, EICHE J, KABST R. The moderating impact of informal institutional distance and formal institutional risk on SME entry mode choice[J]. Journal of Management Studies,2011,48(2):330-351.

[5] 林润辉,李康宏,周常宝,等.企业国际化多样性、国际化经验与快速创新:来自中国企业的证据[J].研究与发展管理,2015,27(5):110-121.

[6] 杨亚平,高玥.“一带一路”沿线国家的投资选址:制度距离与海外华人网络的视角[J].经济学动态,2017(4):41-52.

[7] 冀相豹.中国对外直接投资影响因素分析:基于制度的视角[J].国际贸易问题,2014(9):98-108.

[8] 吉生保,李书慧,马淑娟.中国对“一带一路”国家OFDI的多维距离影响研究[J].世界经济研究,2018(1):98-111.

[9] 武立东,杨军节.制度距离、双边外交关系和对外直接投资:基于中国宏观数据的实证分析[J].预测,2016,35(3):26-31.

[10] 刘晓凤,葛岳静,赵亚博.国家距离与中国企业在“一带一路”投资区位选择[J].经济地理,2017,37(11):99-108.

[11] 張晓瑜,陈胤默,文雯,等.避免双重征税协定与企业对外直接投资:基于“一带一路”沿线国家面板数据的分析[J].国际经贸探索,2018(1):51-67.

[12] 崔岩,于津平.“一带一路”国家交通基础设施质量与中国货物出口[J].当代财经,2017(11):100-109.

[13] KOLSTAD I, WIIG A. What determines Chinese outward FDI?[J]. Journal of World Business,2012,47(1):26-34.

- 心内科护理管理中风险管理的相关研究

- 安全文化理念在妇产科护理管理中的应用研究

- 心理护理联合舒适护理在血液透析护理中的临床应用研究

- 全程陪伴分娩护理模式在产科的应用研究

- 脑卒中后偏瘫患者应用心理康复护理对生活质量的影响研究

- 优质护理服务应用于静脉内瘘术后血透护理中的效果

- 探讨心内科胸痛患者采用优化胸痛护理流程后的抢救效果

- 围手术期特殊护理对胸腰段爆裂型骨折合并神经损伤患者术后疗效和生活质量的影响评价

- 快速康复外科护理在急性阑尾炎围手术期的应用疗效探讨

- 优质护理模式在急性心肌梗死伴心律失常病人中的应用效果及其临床价值

- 人文关怀护理在冠心病随访门诊患者中的应用效果

- 一例维持性血液透析患者人造血管的护理

- 浅谈人性化护理在泌尿外科护理中的应用

- 慎独精神在精神病患者口服药护理中的应用分析

- 护理干预对肺癌放疗患者癌因性疲乏的影响研究

- 精细化护理在剖宫产术同时行子宫肌瘤剔除术患者中的应用效果观察

- 一例糖尿病合并腹水患者的护理

- 双心医学模式治疗高血压合并焦虑抑郁患者的临床疗效观察

- 胺碘酮联合稳心颗粒在急性冠脉综合征室性心律失常的疗效与安全性观察

- 瑞舒伐他汀钙剂量选择对老年冠心病伴高脂血症患者治疗效果的影响研究

- 三联抗栓治疗在冠心病合并房颤患者中的合理应用

- 早期功能锻炼联合二甲双胍对2型糖尿病胰岛素抵抗指数的影响

- 多巴胺联合西地兰在小儿肺炎合并心力衰竭中的疗效观察

- 糖尿病者胰岛素抵抗与心血管内分泌激素关系的研究

- 不同剂量瑞舒伐他汀在急性脑梗死患者治疗中的疗效及安全性分析

- forge higher

- forger

- forgerer

- forgeries

- forgers

- carry out sth

- carry out tests

- carryover

- carrys

- carrys'

- carry somethingon

- carry sth out

- carry sth ↔ off

- carry sth ↔ out

- carry-the-ball

- carry the can

- carry-the-day

- carry the day

- carry through

- carry-through

- carry-too-far

- carry-ˌover

- cars

- car seat

- car seats

- 形容词性非主谓句

- 形容词性领格

- 形容词意动用法

- 形容词末品

- 形容词生动形式

- 形容词用如动词

- 形容词的为动用法

- 形容词的使动用法

- 形容词的原形与重叠形式在语法功能上的差别

- 形容词的名物化用法

- 形容词的基本形式

- 形容词的复杂形式

- 形容词的意动用法

- 形容词的活用

- 形容词的简单形式

- 形容词的艺术化

- 形容词的补足语

- 形容词的重叠式

- 形容词的重叠形式

- 形容词的锤炼

- 形容词的附加语

- 形容词的附类

- 形容词短语

- 形容词补足语

- 形容词词尾