高华 张璇 侯晓轩

【摘 要】 将非理性因素公平偏好引入到PPP项目政府补偿机制的研究中,通过构建政府与社会资本之间的Stackelberg博弈模型,探讨社会资本公平偏好对其投资决策和政府补偿机制的影响,并通过数值模拟进行结论验证。研究发现:社会资本的公平偏好强度与其投资水平正相关,与政府运营期补偿系数负相关,但其对年建设成本补偿、政府补偿总额及政府效用的影响并非简单的正相关或负相关,而是取决于公平参照点的高低。研究成果为政府部门选择社会资本参与方以及制定合理的政府补偿范围提供了决策支持。

【关键词】 PPP项目; 政府补偿; 公平偏好; Stackelberg博弈

【中图分类号】 F294 ?【文献标识码】 A ?【文章编号】 1004-5937(2020)16-0075-07

一、引言

对于政府付费或可行性缺口补助的PPP项目,政府补偿机制设计的合理与否不仅会影响到社会资本的投资和运营决策[1],还会影响到项目的实施效果甚至成败。因此,设计合理的政府补偿机制至关重要。目前学者们已从政府补偿的期权定价、动态调整、契约激励等方面进行了研究。将政府补偿看作一种期权而对项目进行期权定价[2-4],并进一步分析了PPP项目中政府采用最低利润担保、允许延迟支付以及取消项目的选择情形[5],以及政府担保对项目价值的影响和企业延迟期权的最优补偿机制[6]。在此基础上,考虑到PPP项目运营期长和收益的不确定性,提出了应该以项目本身收益为依据对运营期实行动态补偿[7]和“三方共赢”的灵活性补贴机制[8]。上述研究是基于人的完全理性假设,但因PPP项目的长期性和人的有限理性通常导致补贴过度或补贴不足问题[9],因此,部分学者将风险偏好和过度自信等非理性因素引入到PPP项目政府补偿契约激励的研究中。吴孝灵等[10]发现政府最优补偿契约可以改变风险偏好下社会资本的初始投资决策,杜杨等[11]考虑了政府部门与社会资本双方风险偏好存在差异情况下的最优政府补偿机制的选择。此外,私人部门接受政府补偿时,可能会忽视项目实际收益而对未来预期表现出过度自信倾向[12],并且社会资本的最优投资与其过度自信水平正相关,同时社会资本的过度自信也会影响政府对最优补偿契约的设计和选择[13]。

事实上,非理性因素中除了风险偏好和过度自信外,公平偏好也对行为决策产生重要影响[14]。组织行为学的研究表明公平偏好确实是影响契约激励的一个重要因素,一方面,投资方的公平偏好会影响公共部门激励强度的变化[15];另一方面,投资方的公平偏好会影响公共部门最大期望效用的变化[16],因此,设计政府补偿机制时有必要考虑社会资本方的公平偏好[16]。但目前尚未有学者进行研究,本文将公平偏好理论引入到PPP项目政府补偿机制的研究中,借鉴Fehr et al.[17]提出的“收入差距厌恶”模型,运用Stackelberg博弈方法探讨社会资本公平偏好对其投资决策和政府补偿机制的影响。

二、社会资本公平偏好下政府补偿博弈模型构建与求解

PPP项目的政府补偿机制设计构成了一种Stackelberg博弈:政府作为PPP项目合作的主导方,首先需确定政府补偿的水平,社会资本作为追随方,根据政府方的补偿水平和自身的公平偏好,以公平收入水平为参照点进行投资决策,实现自身效用水平最大化;然后政府方在考虑社会资本公平偏好、投资水平等因素的影响下确定最优补偿水平,在满足社会资本要求的投资收益情况下实现自身社会效用最大化。

(一)模型假设及构建

假设1:PPP项目特许期为T,社会资本方的初始投资成本为C。参考杜杨等[11,18]的研究,假设总运营维护成本M(C)=KC2,其中,K为成本系数,满足K>0,α为成本规模指数。

假设2:PPP项目政府补偿通常包括建设成本补偿和运营成本补偿,其中建设成本补偿通常为固定补偿,假设年补偿额为S0;运营成本补偿通常为变动补偿,在项目单期实际收益R1与特许运营收益R0差额的基础上确定,假设其年补偿额为S1,S1=ω(R0-R1),其中ω为运营期补偿系数且ω>0,可以理解为补偿力度[11],则年政府补偿额S=S0+ω(R0-R1)。

假设3:设i为PPP项目投资回报率,则单期特许运营收益为R0=iC/T[10];项目单期运营实际收益(R1)通常会受到不可控的外部环境因素影响,因而R1=R1+ε,其中ε为外界不确定因素决定的随机扰动量,R1为单期期望运营收益,R1与ε相互独立,且ε~N(0,σ2),则社会资本的单期收益为R=S0+S1+R1,社会资本的单期期望收益为R=S0+S1+R1。

根据上述假设条件,不考虑资金时间价值,社会资本方单期期望利润可表示为公式1:

假设4:仅考虑社会资本方的公平偏好属性,假设政府公平偏好中性,政府和社会资本方的风险偏好也是中性。考虑到社会资本具有公平偏好,将同类群体的平均收益水平[15]作为公平偏好的参照点。借鉴Fehr et al.[17]提出的“收入差距厌恶”模型(即F-S模型),当社会资本获得的期望收益低于同类群体的平均收益水平(F),会产生嫉妒负效用;反之,会产生自豪正效用。社会资本方的单期期望效用函数可表示为公式2:

其中,θ1、θ2分别表示社会资本的嫉妒偏好和自豪偏好程度,θ1越大说明嫉妒偏好程度越强,θ2越大说明自豪偏好程度越强,反之则越弱。考虑方便计算,本文假设θ1=θ2=θ,即两类不公平产生的边际效用相等[17],且满足0≤θ≤1。θ越大表示社会资本公平偏好程度越强,对收入效用影响越大,反之则越小。特别当θ=0时,社会资本为公平中性,当θ=1时,社会资本具有高度公平偏好。因此,社会资本的单期期望效用函数可简化为公式3:

假设5:PPP项目中政府目标是社会效益最大化,会产生一定的社会价值,通常投资规模越大,项目社会价值越大,因此,本文假设社会价值函数N(C)=μC,μ表示将项目的投资成本转换为社会价值的系数,满足μ>0。由于政府的补偿资金来源于公共财政资金,必然会带来一定的无谓损失[20],也就是會产生额外的社会成本,假设每单位政府补偿会造成?准单位的社会成本,?准可看作财政资金的边际社会成本,满足?准>1。

PPP项目的社会效益仅考虑包含社会资本建设和运营的特许期T内产生的社会效益,可看作是项目社会价值与社会资本利润之和减去政府补偿资金的社会成本,可表示为公式4:

其中,N(C)/T-R1表示项目消费者剩余,πS表示生产者剩余,?准S表示公共资金成本。

由于假设政府风险和公平偏好为中性,没有风险成本和公平成本,那么政府的单期期望效用与PPP项目社会效益πg相等,因此,政府单期期望效用可表示为公式5:

政府为主导方,社会资本为追随方,首先由政府方确定年建设成本补偿(S0)和运营期补偿系数(ω),以最大化社会效用,社会资本对政府的决策做出反应,确定初始投资成本(C),以最大化自身效用,因此,公平偏好下PPP项目的政府补偿可表示为如下Stackelberg博弈模型:

其中,U0表示社会资本不投资PPP项目时所能得到的最大期望效用,为其保留效用。公式6为政府方目标函数,公式7为社会资本方目标函数,公式8为社会资本方参与约束。

(二)模型求解

采用逆向归纳法求解。首先考虑社会资本方决策,对公式7求解得:

由公式9和公式10可知,Ep(S,C)是C的凹函数,为使社会资本存在最优初始投资成本C?觹,应满足(1+θ)iω-1>0,从而由公式9可得最优解:

第二阶段,政府预测到社会资本按照公式11进行投资决策时,将公式11代入上述博弈模型中,政府补偿机制的最优设计转换为求解公式12优化问题:

令τ为公式13的Lagrange乘子,则上述优化问题的Lagrange函数可表述如公式14:

对L(S0,ω,τ)求偏导,得到该优化问题的K-T条件如下:

进而可求得政府最优运营期补偿系数ω?觹如下:

由于(1+θ)iω-1>0,0≤θ<1,?准>1,结合公式20有μ>?准>1,即为了使社会资本投资决策和政府补偿设计存在最优解,社会价值系数μ与政府补偿的边际成本?准应满足:μ>?准>1。将公式20代入公式11可得社会资本最优初始投资成本为:

由公式17可得公式22,可理解为最优政府补偿机制的设计原则应保证社会资本获得的效用恰好等于其保留效用。

把公式20、公式21代入公式22中可求得最优年建设成本补偿S0?觹:

由公式18、公式19可得最优运营期补偿S1?觹为:

由上述结果可得最优年政府补偿:

三、社会资本公平偏好对PPP项目初始投资和政府补偿影响分析

结论1:社会资本最优初始投资成本与其公平偏好正相关,且具有公平偏好的社会资本的最优初始投资成本大于公平中性下的最优初始投资成本。

证明:根据公式21,对公平偏好θ求一阶偏导得, = ,由于μ>0,?准>1,K>0,所以有 >0。在公平中性的情况下,社会资本的最优初始投资成本为 ,公平偏好下的最优初始投资成本与公平中性情况下的差值为 - = >0,证毕。

由结论1可知,政府补偿的PPP项目中社会资本方的公平偏好程度越高,其所愿付出的初始投资就越高,这是因为在政府给予建设和运营补偿的前提下,社会资本往往会认为政府补偿可保证其获取足够的投资回报来弥补初始投资成本,使其感受到公平待遇,为了回报这种“公平”,越是偏好公平的社会资本越是倾向对PPP项目付出更高的投资成本。

结论2:最优运营期补偿系数的大小与社会资本的公平偏好负相关。

证明:根据公式20,对公平偏好θ求一阶偏导得, =

- >0,证毕。

结论3:最优年建设成本补偿的选择与最优运营期补偿系数的大小相关,并且两者之间并非一般意义上的正相关或负相关,而是受到社会资本单期期望运营收益与单期特许运营收益相对大小的影响。

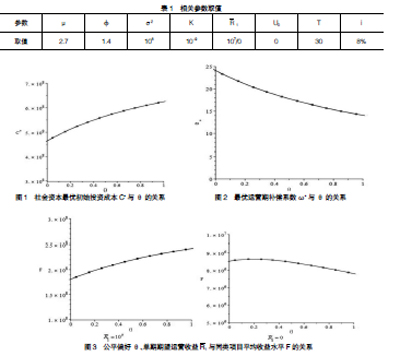

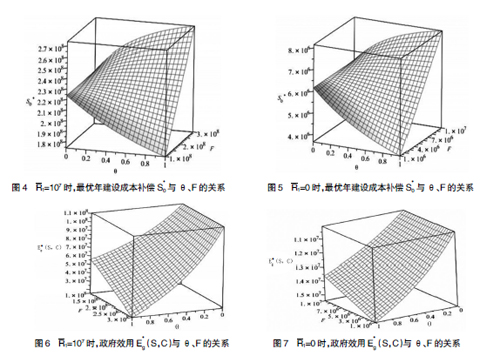

证明:根据公式23,可得S0?觹= +(ω?觹-1)R1- [ ]2,对最优运营期补偿系数ω?觹求一阶偏导得, =R1- ,由于C?觹= ,整理得, =R1- ,又因为R0= ,所以有当R1>R0时, >0;反之,当R1 从结论2和结论3可以发现,社会资本的公平偏好程度越高,政府需要设计的最优运营期补偿系数就越小,但最优运营期补偿系数的确定还要考虑其与年建设成本补偿之间的关系。 当社会资本的单期期望运营收益(R1)高于单期特许运营收益(R0)时,最优年建设成本补偿与最优运营期补偿系数正相关,因这类项目政府运营期不但不对社会资本补偿,还要分享超额的运营收益,如果建设成本需要给予社会资本补偿时,政府要求分享的超额收益越多,社会资本要求的补偿就越高。实际上这类PPP项目现实中不存在,因项目未来收益高,运营收益可弥补建设投资,政府方不会给予建设成本补偿。 当社会资本的单期期望运营收益低于单期特许运营收益时,最优年建设成本补偿与最优运营期补偿系数负相关。这类项目运营期收益低,政府需要对社会资本方补偿,运营期补偿多,建设成本补偿相对就少,运营期补偿少,建设成本补偿相对就多。政府视自身经济实力来选择,拟建设期多补偿,就选择公平偏好高的社会资本,否则选择公平偏好低的社会资本。 结论4:社会资本的公平偏好对最优年建设成本补偿的影响并不是严格的正相关或负相关,而是受到公平参照点(同类项目平均收益水平F)的影响。公平参照点高,公平偏好与最优建设成本补偿正相关;公平参照点低,则负相关;公平参照点在某个特定值时,不相关。 證明:根据公式23,对公平偏好θ求一阶偏导得: = - - ,其中,C?觹2=( )2,(C?觹2)'= ,令 =0,则: 由结论4可知:当社会资本存在公平偏好时,最优年建设成本补偿会受到同类项目平均收益水平F这个公平参照点的影响。这是由于具有公平偏好的社会资本在合作前会将项目收益的期望值与同类项目收益进行比较,而年建设成本补偿对于社会资本来说是固定的可预见的收益,所以当社会资本公平偏好高时,同类项目收益水平F越高,需要的建设成本补偿就越高,同类项目收益水平F越低,需要的建设成本补偿就越低;当社会资本公平偏好低时,同类收益水平F越高,需要的建设成本补偿越低,同类项目收益水平F越低,反而需要的建设成本补偿高。因此,政府在确定年建设成本补偿时,必须充分考虑社会资本公平偏好程度的高低及公平参照点的影响。 四、数值模拟分析 为了更好地解释社会资本公平偏好对社会资本最优投资决策和政府补偿机制的影响,将通过具体数值分析进行验证,还将进一步拓展对公平偏好下政府效用变化的研究。 利用Maple17进行数值模拟。根据模型假设并参考吴孝灵等[10,11,18,21]的做法,取μ=2.7,?准=1.4,σ2=106,K=10-9,U0=0。另外,根据财政部政府和社会资本合作中心项目管理库的公开数据,整理发现大部分PPP项目特许经营期在25—30年左右,现有文献中大多假设为30年,因此本文中也取T=30。由于现有PPP项目在进行运营补贴支出测算时,通常按项目全投资内部收益率8%考虑,故而本文设定投资回报率的取值i=8%。根据结论3,为了讨论单期期望运营收益R1与单期特许运营收益(R0)相对大小对研究结论的影响,本文假设单期期望运营收益分别取R1=107和R1=0两种情况,此时刚好可以分别满足R1>R0和R1 (一)社会资本最优初始投资成本与公平偏好的关系 将表1中的参数代入公式21得: 应用Maple17模拟数据得到图1。可以看出,在最优的政府补偿机制下,社会资本所愿付出的最优初始投资成本将随公平偏好程度的增高而提高,这与结论1的分析一致。 (二)最优运营期补偿系数与公平偏好的关系 将表1中的参数代入公式20得: 应用Maple17模拟数据得到图2,可以看出最优运营期补偿系数随公平偏好程度的增大而减小,这与结论2的分析一致。 (三)最优年建设成本补偿与公平偏好、同类项目平均收益水平的关系 据结论4,将表1的参数代入F=U0+ + 可得,F(R1=107)= + [ - ] 应用Maple17模拟数据得到图3。 如图3所示,左图为单期期望运营收益较高(R1=107)的情况,此时同类项目平均收益水平F满足1.79×108≤F≤2.41×108,右图为单期期望运营收益低(R1=0)的情况,此时同类项目平均收益水平满足7.61×106≤F≤8.6×106。根据结论4,同类项目平均收益水平F取值区间外的值也会对最优年建设成本补偿造成影响,因此,下文将同类项目平均收益水平(F)的取值区间进行了适当放大,并将表1代入公式23中,分别得到图4和图5。 从图4和图5可以看出,无论社会资本单期特许运营收益与单期期望运营收益相对大小如何,都满足同类项目平均收益水平较高时,最优年建设成本补偿随公平偏好程度增大而增大,同类项目平均收益水平较低时,最优年建设成本补偿随公平偏好程度的增大而减小,而当同类群体平均收益水平处于某一区间时,最优年建设成本补偿不再受公平偏好程度的影响,与结论4相符。但是对比图4和图5可以发现,单期特许运营收益小于单期期望运营收益时的年建设成本补偿远大于单期特许运营收益时的年建设成本补偿,因此,政府在设计年建设成本补偿时,对于同类项目平均收益较的情况,尽量选择公平偏好度低的社会资本方,补偿系数较小,而对于同类项目平均收益较低的情况,可选择公平偏好度高的社会资本方。 (四)政府效用与公平偏好的关系 将表1中的参数取值代入公式6中,同时参考图4和图5中同类项目平均收益水平F的取值范围,可以得到图6和图7。 由图6模拟来看,在单期特许运营收益小于单期期望运营收益时,政府效用水平随公平偏好程度的增大而减小,并且在公平偏好程度不变的情况下,公平参照点越大,政府效用越低,即公平参照点对政府效用有负向的抑制作用,因此,此种情况下政府应尽量选择公平参照点较低且公平偏好较低的社会资本参与方。从图7模拟来看,在单期特许运营收益大于单期期望运营收益时,政府效用水平随公平偏好程度的增大而减小,但是在公平偏好程度不变的情况下,公平参照点越高,政府效用越高,即公平参照点对政府效用有正向的促进作用,所以这种情况下政府应选择公平参照点高而公平偏好程度低的社会资本参与方。 五、研究结论 1.社會资本所愿意付出的初始投资成本随公平偏好程度的增高而增高。 2.社会资本的公平偏好对政府最优年建设成本补偿的影响并不是严格的正相关或负相关,而是取决于公平参照点(同类项目平均收益水平)的高低,具体而言,当公平参照点较高时,最优年建设成本补偿与公平偏好程度正相关;当公平参照点较低时,最优年建设成本补偿与公平偏好程度负相关。 3.政府应当根据PPP项目的特点、社会资本单期特许运营收益与单期期望运营收益的相对大小以及对社会资本公平偏好程度的了解,协调年建设成本补偿与运营期补偿系数的关系,设计最优的政府补偿机制。 4.在仅考虑公平偏好的情况下,政府效用与公平偏好程度负相关,但是不同的单期期望运营收益水平下,公平参照点的高低对政府效用的影响不同。为了最大化政府效用,对于单期期望运营收益较高的项目,政府应尽量选择公平参照点和公平偏好程度均低的社会资本参与方,设计较低的年建设成本补偿和较高的运营期补偿系数;对于单期期望运营收益较低的项目,政府应尽量选择公平参照点高而公平偏好低的社会资本参与方,设计较高的年建设成本补偿和运营期补偿系数。 【参考文献】 [1] ROCHA ARMADA M J,PEREIRA P J,RODRIGUES A.Optimal subsidies and guarantees in public private partnerships [J].The European Journal of Finance,2012,18(5):469-495. [2] MASON P,BALDWIN C Y.Evaluation of government subsidies to large-scale energy projects [J].Advances in Futures and Options Research,1988(3):169-181. [3] HO S P,LIU L.An option pricing-based model for evaluating the financial viability of privatized infrastructure projects [J].Construction Management and Economics,2002,20(2):143-156. [4] CHEAH C Y J,LIU J.Valuing governmental support in infrastructure projects as real options using Monte Carlo simulation[J].Construction Management & Economics,2006,24(5):545-554. [5] ALONSO-CONDE A B,BROWN C,ROJO-SUAREZ J.Public private partnerships:incentives,risk transfer and real options[J].Review of Financial Economics,2007, 16(4):335-349. [6] 陈晓红,郭佩含.基于实物期权的PPP项目政府补偿机制研究[J].软科学,2016(6):26-29. [7] CARMEN J,FERNANDO O,RAHIM A.Private- public partnerships as strategic alliances:concession contracts for port infrastructures[J].Transportation Research Record:Journal of the Transportation Research Board,2008,2062(1):1-9. [8] 李皓,王洪强,马亮.我国城市轨道交通PPP项目补贴机制研究[J].价格理论与实践,2016(7):82-84. [9] WIBOWO A,BERND K.Selecting BOT/PPP infrastructure projects for government guarantee portfolio under conditions of budget and risk in the Indonesian context[J].Journal of Construction Engineering and Management,2011,137 (7):512-522. [10] 吴孝灵,黄丹丹,刘小峰.考虑私人不同风险投资行为的PPP项目补偿契约研究[J].运筹与管理,2016(4):179-186. [11] 杜杨,丰景春.基于公私不同风险偏好的PPP项目政府补偿机制研究[J].运筹与管理,2017(11):190-199. [12] MALMENDIER U,TATE G,YAN J.Overconfidence and early-life experiences:the effect of managerial traits on corporate financial policies[J].The Journal of Finance,2011,66(5):1687-1733. [13] 吴孝灵,刘小峰,周晶,等.基于私人过度自信的PPP项目最优补偿契约设计与选择[J].中国管理科学,2016(11):29-39. [14] ITOH H.Moral hazard and other-regarding preferences[J].Japanese Economic Review,2004,55(1):18-45. [15] 曹启龙,盛昭瀚,周晶,等.公平偏好下PPP项目多任务激励问题研究[J].预测,2016(1):75-80. [16] 豐景春,杨圣涛.基于公平偏好理论的PPP交通项目超额收益分配研究[J].软科学,2017(10):120-124. [17] FEHR E,SCHMIDT K M.A theory of fairness,competition,and cooperation [J].The Quarterly Journal of Economics,1999,114(3):817-868. [18] 杜杨,丰景春.考虑风险偏好的Stackelberg博弈模型及其在PPP项目中的数值求解[J].华侨大学学报(自然科学版),2015,36(4):472-477. [19] 王颖林.基于风险与社会偏好理论的PPP项目风险分摊及激励机制研究[D].成都:西南交通大学博士学位论文,2017. [20] 刘明.中国公共资金边际成本估量与分析[J].财经论丛,2009(6):31-38. [21] 曾静.基于公平偏好的EPC项目分包商激励机制研究[D].重庆:重庆交通大学硕士学位论文,2018.

- 新农科背景下园艺植物育种学课程大实验教学改革研究

- 阜阳市农村防雷减灾体系建设初探

- 阿坝州西北部气候变化特征及其对旅游舒适度的影响

- 1970—2018年商洛地区气候变化特征分析

- 乡村振兴背景下临泉县乡村旅游开发研究

- 浙江乌镇“互联网+”居家养老服务经验借鉴

- 基于DEA模型的安徽省农业科技效率评价

- 滴灌下根区交替灌溉在葡萄上的应用研究进展

- 宝鸡市设施蔬菜水肥一体化技术应用探讨

- 草莓新品种“皖香”在皖北地区的种植表现

- 乡村振兴背景下农村生态环境质量评价及管理对策

- 不同浓度赤霉素对烤烟上部叶生长及品质的影响

- 广灵县谷子套种绿豆高产栽培技术

- 绿色食品原料(小麦)标准化生产基地创建及其生产技术规程

- 优质冬小麦春季管理技术措施

- Sir2蛋白对动物寿命调控机制的研究进展

- 铅胁迫对水培罗汉松幼苗生长的影响

- 不同马铃薯品种叶片光合特性研究

- 甘青地区药用植物土壤重金属的累积特征及生态风险评价

- 城市生活垃圾堆放对土壤细菌群落结构和功能的影响

- 负债表制度下的门头沟区耕地质量等级评价与现状分析

- 芜湖县实施耕地轮作制度试点项目工作的做法及对策建议

- 高淳区耕地质量等别年度更新评价探讨

- 基于层次分析法的延安市治沟造地土地整治项目经济效益研究

- 重庆市土地生态状况综合测度

- pews

- pewter

- pewters

- pewtery

- pg

- ph

- phagocytability

- phagocytable

- spontaneous

- spontaneously

- spontaneousness

- spontaneousnesses

- spoof

- spoofed

- spooferies

- spoofing

- spoofs

- spoofy

- spook

- spooked

- spookeries

- spookery

- spookier

- spookiest

- spookily

- 曲折回旋的样子

- 曲折回环

- 曲折如

- 曲折如钩的栏杆

- 曲折幽深的山坳河岸

- 曲折延伸

- 曲折延续的样子

- 曲折很多

- 曲折斜行

- 曲折旋转

- 曲折流急的河流

- 曲折环绕

- 曲折环绕的样子

- 曲折的小巷

- 曲折的小路

- 曲折的崖岸

- 曲折的样子

- 曲折的水滨

- 曲折的河岸

- 曲折的走廊

- 曲折的路

- 曲折的道路

- 曲折盘旋的样子

- 曲折盘旋的龙

- 曲折绵延的样子