摘要:由于新《医院财务制度》、《医院会计制度》的颁布与实施,全面预算管理方法逐步在医院中开展应用,但现实预算编制存在诸多问题,本文在总结传统预算编制缺陷的基础上,提出基于作业的预算编制方法,并阐明相关原理,辅以编制案例详细解释该方法的具体应用,以期为医院预算的有效编制提供行之有效的借鉴。

关键词:医院 科室 预算 作业 成本

1.实施基于作业的预算动因

1.1传统预算存在的问题

传统预算编制方法不科学,表现在预算编制中使用最多的方法是固定预算和增量预算,而这两种方法都是假定以往所发生的数据是准确的,包括资源配置的合理性、使用的有效性、流程的先进性等,掩盖了以往资源使用的浪费和低效,从而使某些不合理使用的资源得以延续,达不到持续改善的目的。

传统成本预算不准确,如传统预算的计算方法主要是平均费用与门诊病人数量或住院病人数量之积,所依据的成本核算依据主要局限性在数量方面,而医学本身就是一个复杂的学科,人体也是一个综合的统一体,某一种疾病的表现虽然单一,但其背后往往隐藏着诸多其他问题,因而基于传统的成本预算并不能提供非常准确的成本预计。

1.2基于作业的预算优势

基于作业的预算可以持续改进成本,其成本预算编制方法通过作业分解将预期医疗服务的具体需求传递到作业层次,使医院或科室能仔细检查为完成目标所需的作业和每项作业所耗费的资源,计算出每作业的单位成本,进而有效而明确地将工作落实;与医院内部或行业内的相似作业进行比较,发现医院或科室管理上所存在的差距;检查各项作业和流程的现有水平和潜在水平,按其对业务的重要性进行优先流程排序等。通过上述一系列活动,使医疗服务及相关成本得以持续改进。

基于作业的预算可以有效服务患者,降低医疗成本。持续改进成本的过程,就是一个医院或科室持续提高管理和降低病人负担的过程,通过将详细分解的作业,管理者会发现哪些是必要的,哪些是不必要的,从而达到改进医疗服务的目的;另外,通过持续的医疗服务改进,削减了一些不必要的相关服务项目,也达到了降低医疗成本,降低患者费用的目的。

2.基于作业的预算原理

2.1相关概念

基于作业的预算编制方法,即作业预算法,就是医院或科室在理解作业和成本动因的基础上,对未来期间的作业成本指标和资源需求量进行预测的一种方法。它从成本动因的角度揭示了成本水平随成本动因的变化而变化的过程,能够使预算指标(作业成本和资源需求量指标)更加科学、精确、可靠。

作业预算法的目地在于预测未来期间医院或科室达到运营目标而对各种资源的需求,而这些资源需求是由未来期间提供的医疗服务的数量决定的。因此,作业预算法编制预算的起点是预算期间服务的需求量水平。它是建立在资源消耗观的基础上,根据“服务消耗作业,作业消耗资源”的原理,首先预测服务量,再预测服务消耗的作业量,最后预测作业消耗的资源量。即先确定服务需要消耗的标准作业种类,并建立作业中心;然后确定每一个标准作业需要消耗的各类必要资源;再根据作业所消耗资源的成本动因和成本动因率,计算每种作业需消耗的各种资源需求量和资源需求价值量,最后将各个作业需要消耗的资源价值量汇总,得出各个作业成本,相加即医疗服务总成本。

作业预算法中涉及到的几个基本概念如下:

产品:预算管理中的产品,是指各项医疗服务等。作业预算下的医疗服务需要耗用医院或科室的各项作业,而作业需要耗用各种资源。医疗服务成本的高低与耗用的作业直接相关,资源的耗用量与医疗服务的成本没有直接关系。连接医疗服务、作业、资源的是成本动因。

作业:作业是预算管理的基本概念。所谓作业是医院或科室为提供一定量医疗服务所消耗的人力、技术、原材料、方法和环境等的集合体,是联系资源与成本对象的桥梁。如:诊断、医生开医嘱、病房治疗等。如果将作业定义为在一个共同目标的指导下医院或科室进行的各项活动的话,则一个医院可以有成百上千个作业,因此要适当地划分作业,并对作业进行管理。

资源:资源是指作业发生过程中消耗的成本或费用来源,也就是作业执行过程中所需要花费的代价。预算管理中的资源是预算的标的。预算的目的就是预先估计特定医疗服务的作业过程中消耗的所有卫生材料、人力资源、固定资产、资金等。

成本动因:所谓成本动因就是决定成本发生的原因和方式,它可以是一个事件、一项活动或作业。支配成本行为决定成本的产生和大小。因此,要详细了解医疗服务成本的构成,必须要了解成本行为,恰当地识别成本动因。根据成本动因在资源流动中所处的位置,通常可将其分为资源动因和作业动因两类。

(1)资源动因是指作业消耗资源的原因和方式。作业量的多少决定着资源的耗用量,资源耗用量的高低与最终的产品量没有直接关系。资源动因是作业对资源耗费情况的分类标准。

(2)作业动因是指医疗服务消耗各项作业的原因和方式,它是将各项医疗服务分解为所需的各项作业的标准,也是将资源耗费与医疗服务相沟通的中介。

成本动因率:成本动因率是指发生某单位医疗服务所消耗的作业或资源的比率。在作业预算中,成本动因率是事先确定的重要标准,也称为成本动因率定额标准,它决定着预算数据的准确程度。按照设定的计算模型和给定的成本动因率定额标准,可以依次计算作业层次、作业中心层次和产品层次所需要的资源数量及价值量,预计出作业层次、作业中心层次和产品层次的作业成本、单位作业成本和总成本等。

2.2作业预算法的步骤与流程

2.2.1作业预算编制基本步骤

首先,作业预算法将战略与预算通过运营计划联系起来,结合战略规划,确定下一步的重点流程和作业,并为作业和流程在成本、质量和作业时间等多方面设定目标。

其次,进行作业分析,确定各项作业的可控性和协调性,了解作业存在的必要性,消除作业之间的瓶颈,区分增值作业和非增值作业,增强业务的可控程度。

再次,按照改进后的作业和流程预测未来的工作量,并以此为依据进行资源分配,编制预算草案。

最后,按照战略目标确定作业的优先顺序,调整资源需求和资源限额之间的差异,并形成最终以作业为基础的预算。医院在运用作业预算的情况下,其业绩目标可以被传递到作业层次,而不仅仅是资源层次;基于流程或作业的预算管理使医院能够仔细检查每个业务单元的作业和每项作业所耗费的资源,也能够计算出作业产出的单位成本,进而能与内部或外部的相似作业进行比较,发现存在的差距,寻找持续改进的关键点或关键环节,制定出与医院战略密切相关的、明确的、可衡量的目标和相应的职责。

2.2.2作业预算法的计算原理与过程

作业预算法的计算原理如下:

(1)在已知医疗服务需求量的基础上,依据确定的医疗服务消耗作业的原理和方式(即作业动因),确定各类医疗服务所需的各项作业;

(2)根据作业消耗资源的种类和成本动因率,计算完成某项作业所需的各项资源数量和资源成本;

(3)将提供所有医疗服务所需要的同类资源的数量合并,求出预算期某种资源的需求总量;

(4)将完成某项作业所需的各项资源成本相加,得出该项作业的成本;

(5)将提供某种医疗服务的所有作业的作业成本相加,得出该种医疗服务的预计总成本,再除以医疗服务数量,得出预计单位成本;

(6)将上述计算结果分别填入相应的预算表格,形成各项预算目标。

通过作业分析,医院的管理人员可以很清楚的把握住成本控制的关键环节,减少并消除医疗服务环节的非增值作业或成本。我们应当很好的学习和利用这种方法,为医院预算管理探索更好的方式,以适应现代化医院管理的需求。

2.3举例

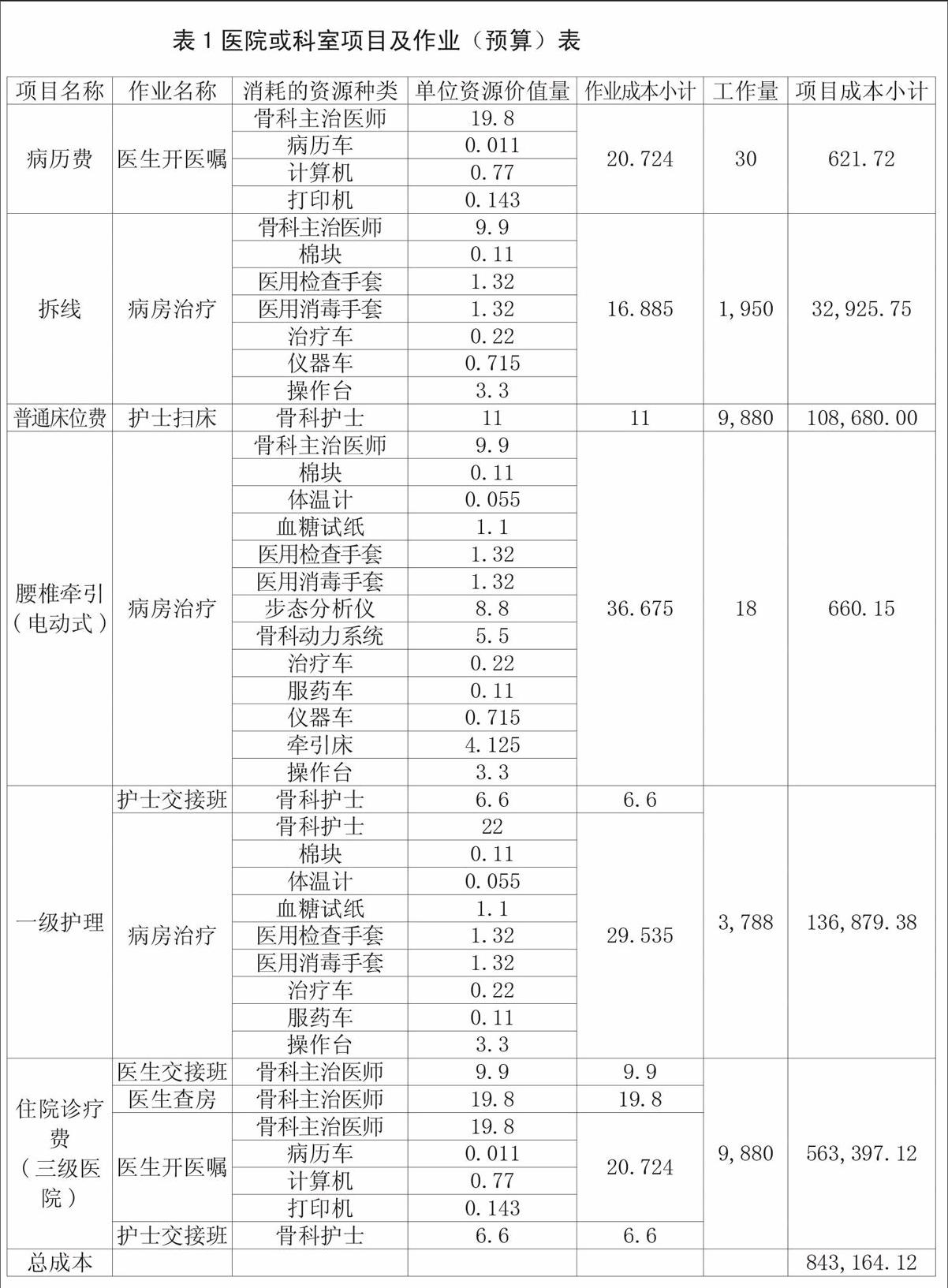

医院运用作业预算法编制201X年1月科室成本预算时,以骨科病房为例。骨科病房包含的收费项目名称及每个项目需要的作业,如表1所示。

根据医院HIS系统的历史成本数据,确定其预算期内各项资源的单位价值量及工作量如下表所示,以此确定当期科室成本,亦如表1所计算。

通过以上步骤及方法就可以准确预算出该科室201X年的总成本,同样医院预算的编制也可参照此方法,只不过是项目更多而已。

3.展望

目前,作业预算法在流程清晰的制造业和服务业中获得了广泛的应用。通过作业分析,制造行业的管理人员可以很清楚的把握住成本控制的关键环节,减少并消除制造环节中的非增值作业或成本;服务业的管理人员可以很清楚的掌握到流程与作业中的瓶颈,并可以进行有效的消除或改进。

医疗服务行业随着近几年医改的大力推进,有少数医院开始研究作业预算,但应用仍不广泛,相信在不久的将来,随着管理水平的不断提高,以及医院信息系统的不断建设和完善,作业预算法将为医院编制预算提供更为有效的编制手段。

- 云南省中行助力昆明长水机场支付便利化

- 农行元阳哈尼小镇支行对外提供金融服务

- 农行昭通分行为脱贫攻坚引入源头活水

- 2019年中央经济工作会议八大看点解读

- 贵州省农村金融生态环境实证研究

- 住房租赁市场租金价格影响因素分析及趋势预测

- 浅议财务管理转型之市场化契约机制和信息化建设

- 资产管理公司非金不良资产收购处置风险研究

- 上证50ETF期权对现货市场的影响研究

- 几无兑付可能的国债收款单存在的问题及建议

- 省际PPP综合发展水平的分析与评价

- 基于卡尔曼滤波算法的上证50指数预测

- 财务管理视角下民营企业债券违约风险防范

- 长三角地区科技金融与科技创新耦合协调研究

- 提升基层央行固定资产管理效能的探究

- 影子银行风险传导途径研究

- 我国存款准备金制度发展中存在的问题及完善建议

- 金融行业区块链和大数据应用研究

- 政府干预对OFDI企业非效率投资影响

- IPO后股票价格风险研究

- 宏观审慎监管政策下的商业银行流动性要求评述

- 美国交叉性金融产品风险监测的经验逻辑

- 伪造证件开户风险亟待关注

- 说官渡

- 砥砺七十载 助力新时代

- untangled

- untangles

- untangling

- untape

- untapered

- untapering

- untappable

- untapped

- untargetable

- untargeted

- untarnishing

- untarred

- untarried

- untarrying

- untasked

- untasseled

- untasselled

- untastable

- untasteable

- untasteful

- untastefully

- untastefulness

- untastefulnesses

- untastier

- untastiest

- 步径

- 步快

- 步态

- 步态庄重豪迈

- 步态柔美

- 步态蹒跚

- 步态迟缓而斯文

- 步战

- 步担

- 步摇

- 步景

- 步晷

- 步曲

- 步月

- 步月登云

- 步月登天

- 步枪

- 步枪卡了壳

- 步栏

- 步檐

- 步櫩

- 步步不缺

- 步步为营

- 步步升高

- 步步娇