摘要:“入园难”和“入园贵”却一直是困扰广大幼儿家长的两大难题,特别是高昂的学前教育费用让很多家长承受不起。本文从佛山市某区学前教育的成本和收费数据调研入手,研究学费与成本二者之间的关系,建立当前学前教育定价模型,并希望借此定价模型剖析学前教育学费屡涨不减的深层次原因。

关键词:学前教育 成本 收费

学前教育是关乎广大儿童身心健康、各阶层市民切身利益的一项重要事业,是基础教育的重要组成部分,对未来社会可持续发展产生着十分重要的影响。本文从佛山市某区学前教育的成本数据调研入手,分析学费与成本的关系,以及当前学前教育的定价模式。

截至2011年底为止,佛山市某区共有幼儿园272所,其中公办幼儿园17所,集体办幼儿园159所,民办幼儿园96所;省一级幼儿园20所,市一级37所,区一级102所。该区幼儿人数为74376人,入园率为99.92%;幼师人数达4785人。虽然该区学前教育相对发达,但仍然存在问题:第一,由于公办园数量很少且集中在中心镇街,因此入公办园异常难。而优质民办园,尽管收费昂贵,由于优质学位有限,同样存在“入园难”现象,不少家长甚至需提前两年报名预留学位。第二,大部分集体办园和民办园“入园差”。绝大多数的集体办园和民办园集中在在城乡结合部和农村,环境差、设施差、管理差,师资素质低、办学水平低。第三,幼儿园随机涨价现象普遍,该区目前收费最贵的幼儿园保教费一年高达3.3万元。

1.佛山市某区学前教育成本调研

1.1学前教育成本核算指标体系

学前教育成本在学术上定量研究比较少,而且也没有一个统一的核算方法,因此各家幼儿园自己报出来的成本没有可比性。本文根据学前教育的特点,结合其他各种教育机构的成本核算方法,提炼出一套学前教育成本核算体系。学前教育总成本包括付现成本和影子成本两大类。影子成本主要包括养老保险和土地使用及固定资产折旧成本。付现成本可以分为三类,分别是人员支出、公用支出和对个人和家庭补助支出。人员支出含基本工资、津贴、奖金、福利和其他人员支出;公用支出含办公费、水电费、邮电费、会议及培训费、交通和差旅费、招待费、印刷费、维修费、物业管理费、专业材料费、财务费、劳务费、工会经费和其他支出等;对个人和家庭补助支出含抚恤和生活补贴、医疗费、住房补贴(公积金)、图书和其他支出等。

1.2指标体系的说明

付现成本主要是指当期发生记入当期成本的费用,人员支出、公用支出以及对个人和家庭补助支出都是当期发生应当记入当期成本的费用。

影子成本是指不是当期发生但应当由当期支付的费用。其中养老保险是指当期职工退休后应当支付的退休费用应该由当期的学生负担。为了保证统计口径的一致,无论幼儿园土地是自有、租赁还是政府无偿提供,均按照其商业价值计算,其计算依据为“佛山市某区网格点基准地价更新成果,2007.12:2-3”,计算方法为幼儿园占地面积乘以该地段的单位商业价值。根据学前教育的特点,房屋建筑物和土地的折旧年限为50年,交通运输工具的折旧年限为10年,教保专用设备折旧年限为8年,办公设备折旧年限为5年,其他固定资产折旧年限为10年。

1.3成本核算数据

根据上述的成本核算体系,笔者实地调查了29家幼儿园的实际办学成本。为了确保数据具有代表性,29家幼园平均分布于各个镇街,而且不同等级和不同性质的幼儿园均有代表。调查结果显示,29家被调查的幼儿园成本数据极值很大,最低为1101元/年*人,最高为22117元/年*人;29家幼儿园成本均值为7075元/年*人。

2.佛山市某区学前教育收费调研

2.1学前教育收费概况

佛山市某区幼儿园收费目前由三种模式:一是公办幼儿园收费实行政府定价,学校不得自行制定收费项目和擅自提高收费标准;二是普惠性幼儿园,由于其办园的物业产权属于政府或者集体所有,运作上以办园成本核算为依据,收费管理实行政府定价或接受政府指导价;三是民办幼儿园收费实行市场调节价。

2.2收费调研数据

结合29家幼儿园的成本数据,笔者对29家学前教育机构的收费进行了进一步的实地调查,结果显示,公益性学前教育机构收费介于4700元/年.生到8300元/年.生之间,普惠性学前教育机构收费介于1800元/年.生到12000元/年.生之间,私立学前教育机构收费介于4000元/年.生到27000元/年.生之间。可以看出不同办学类型的幼儿园之间收费情况有较明显的差距,普惠性、公益性幼儿园的收费小于私立园的收费;不同体制的幼儿园之间收费数值也有明显的差距,总体来说,同等级的幼儿园之间普惠性、公益性幼儿园的收费小于私立园的收费情况。

3.学前教育成本与收费数据分析

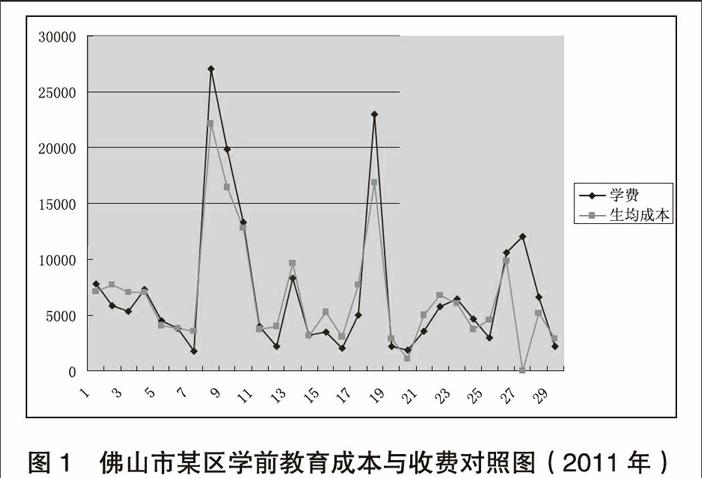

根据调研所得成本数据和收费数据,可以绘制出佛山市某区学前教育成本与收费对照图,见下图1。

从图1可以看出,所调查的29家幼儿园其收费曲线与成本曲线基本吻合,收费曲线高于或低于成本曲线的距离并不大。其中,14家幼儿园收费低于生均成本,15家幼儿园收费高于生均成本。在所调查的幼儿园中,私立园的收费基本是大于生均成本,原因在于私立园的所有设备,包括租用土地的费用都是自身承担的,而公立幼儿园有政府政策的扶持,在收费上基本与成本持平,普惠性幼儿园的收费则大多低于成本,原因在于政府在收费上有一定的限定,但政府有给予一定的扶持。

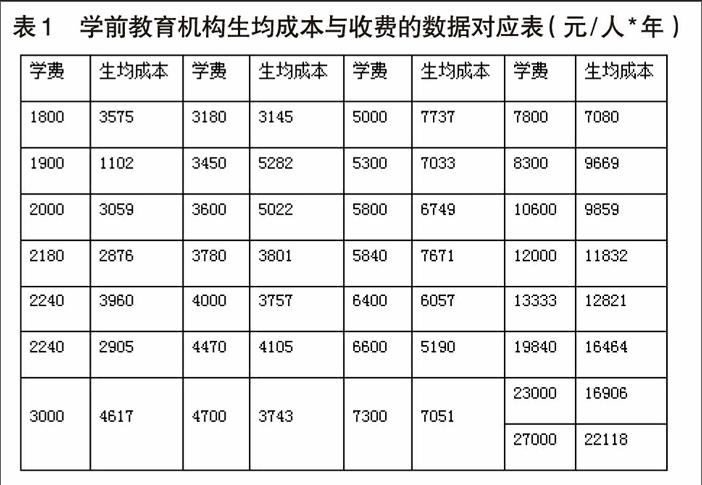

根据调研所得成本数据和收费数据,整理出生均成本与幼儿园收费的数据表,详见表1。

对表1中的数据进行回归统计,可得MultipleR0.97352,R Square,0.947741,Adjusted RSquareO.945805,标准误差1487.714,观测值29。方差分析和回归结果见表2和表3。

相关系数R值(0.97352)和判定系数r2的值(0.947741)都非常接近1,所以可以判定变量(收费)与自变量(生均成本)有较强的关系。标准误差(1487.714)相对于变量的取值来说也是比较小的,说明回归方程比较可靠。在方差分析表中,通过计算F统计量进行显著性判断。方差分析的基本假设是回归系数为零,即HO:r=0。从上述的分析结果可以看出,F统计量的值为489.653,远远大于F临界值F0.05(1,27)=4.21。而从显著性分析(Significance F)P=7.73208E-19<0.05也可以看出原假设成立的概率非常小,即认为学前教育收费与生均成本数据之间存在显著的相关。

从图2的拟合曲线看,生均成本对学费的线性拟合程度很高,预测值与实测值基本重合;从图3的概率分布图可以看出实测值的良好的线性。

根据回归的结果,收费与生均成本的回归方程为:

收费=1.276×生均成本-1899.17

从此回归方程可以看出,学前教育收费过高最根本的原因在于其高昂的成本。

4.对策建议

从收费与成本的回归模型可以看出,幼儿园高昂的收费来源于其沉重的成本,因此控制和降低学前教育机构的办学成本是有效遏制高昂收费的根本之策。第一,政府对幼儿园使用的土地和房屋建筑给予适当优惠。学前教育成本构成之中一个非常重要的组成部分就是土地和房屋建筑,这也是公益性幼儿园和普惠性幼儿园可以做到收费低于生均成本的有一个重要的原因。第二,加大政府对学前教育的投入,减轻教学机构的负担。学前教育是一项公益性事业,政府应该在学前教育发展中承担一定的责任。将学前教育市场化带来的后果一定是高昂的价格和混乱的收费。第三,整合资源、规范发展。充分发挥社会组织如学前教育协会的作用,对学前教育资源进行整合、规范其各种行为,从而降低其办学成本。 技术文

- 基于问题研究为导向的本科毕业论文质量提升研究

- 公办职业院校采用PPP模式运行机制的探析

- 深化校企合作推进特色专业建设的实践探索

- 新商科背景下高职经管类专业校企合作的路径及个案分析

- 高职院校商科专业校企协同育人

- 应用型本科院校通识教育实施的问题与探索

- 论高校辅导员在疫情危机中的作用及应对能力的提升

- 高职院校辅导员管理工作创新方法探讨

- 供给侧改革与高职院校“匠师型”教师队伍建设

- 立足于“六个要”的要求提升青年思想政治理论课教师基本素养

- 高等体育院校少数民族学生实践育人体系构建探论

- 基于文献计量视角的安徽省高校校史研究分析

- 数据伦理问题引发的数据伦理教育思考

- 美国高校学生就业服务体系研究及借鉴

- 中国古代教育环境思想研究

- 民国时期陈行可教育思想及其当代启示

- 将“红色基因”与延安“整风精神”引入高校师生理想信念教育

- 高职院校红色基因传承工作模式探索与实践

- 汇报演出:语言实践新模式探析

- 中西方“拒绝”言语行为比较分析

- 高校图书馆如何助力乡村文化建设

- 乡村振兴战略背景下的菏泽传统村落研究

- 江苏乡村旅游产业链的优化升级研究

- 浅谈师范院校校本文化演艺品牌建设

- 社会主义核心价值观与多彩校园文化的精神契合及彰显弘扬

- nonintoxicatingly

- nonintrospective

- nonintrospectively

- nonintrospectiveness

- nonintrospectivenesses

- nonintroverted

- nonintrovertedly

- nonintrovertedness

- nonintrovertednesses

- non-intrusion

- nonintrusive

- nonintrusively

- nonintuitive

- non-intuitive

- nonintuitively

- nonintuitiveness

- nonintuitivenesses

- noninverted

- non-inverted

- noninvestor

- noninvestors

- noninvincibilities

- noninvincibility

- noninvincible

- noninvincibleness

- gun

- guo

- guà

- guài

- guàn

- guì

- guò

- guó

- guā

- guāi

- guān

- guāng

- guān-guàn

- guī

- guō

- guǎ

- guǎn

- guǎng

- guǐ

- guǒ

- guɑ

- guɑi

- guɑn

- guɑng

- gài