摘要:1994年我国开始实施分税制改革,从财政角度明确了我国中央和地方政府之间的关系,但也导致地方政府性债务问题突出,在分税制视角下化解地方政府性债务问题日益重要。本文以江苏省为例,利用风险监控指标体系实证衡量风险现状,研究分税制对地方政府性债务产生的影响,并提出改善问题的建议。

关键词:分税制 地方政府性债务 债务风险预警 影响 改善建议

中图分类号:F812.5 文献标识码:A

改革开放以来,我国实施了一系列影响深远的财政体制改革,其中1994年的分税制改革是一次决定性改革。分税制改革的实施显著增强了中央的宏观调控能力,不断促进财政支出结构的优化,逐步提高地方政府财政理财和改革的积极性。但是,由于我国分税制的改革并不彻底,存在许多问题,导致了地方财政的严重缺口,使得地方政府性债务问题日益严峻,对政府自身、财政的稳定和可持续以及社会经济发展等产生消极影响。因此,在分税制改革的背景下研究地方政府性债务现状并提出措施建议显得尤为重要。

本文拟从总体上对我国地方政府性债务的现状、分税制对地方政府性债务的影响进行研究。其中,选取江苏省作为具体案例,引入地方政府性债务风险监控指标体系对江苏省政府性债务现状进行分析,找出存在的问题,并提出缓解问题的对策建议。

一、分税制改革以来地方政府性债务现状

(一)我国地方政府性债务现状

未实施分税制改革之前,我国地方政府层面的举债情况十分稀有,例如1979年全国只有8个市(县)以地方政府的名义举债。1994年分税制改革之后,各级政府都开始在不同程度上举借债务,并且债务规模增长迅速。逐步凸显的债务问题引起了财政部的高度关注,也采取了一系列的措施,但没有从根本上得到有效控制。由于有些债务难以准确地定性,规模统计过程较难,总量上难以把握,并且公开的数据较少,因此地方政府性债务总体较为隐蔽、模糊。

在对31个省、直辖市、自治区以及5个计划单列市进行了第二轮全面审计之后,国家审计署于2013年12月30日,发布了第二轮审计报告。审计报告显示,截至2013年6月底,全国地方政府性债务余额已经达到17.9万亿元,比2010年底债务余额增长了40.22%。相较于地方政府性债务,中央政府债务余额为12.4万亿元,数额为地方政府性债务余额的69.27%。 从未来偿债年度来看,2016年地方政府需偿还的债务为11.58%,2017年将降低至7.79%,2018年之后需偿还18.76%的债务。尽管我国政府性债务存在一定的风险可能,但是在总体上风险是在可控制的安全范围内。但也可以看出,我国地方政府总体上债务负担压力仍然较大。

(二)江苏省地方政府性债务现状

2013年8月至9月,审计署统一组织南京特派办和江苏省各级审计机关,对省本级、13个省辖市及以下的各级政府性债务情况进行了全面审计。根据审计结果报告,截至2013年6月底,全省各级政府债务总额为1.48万亿元,半年内债务总额增长了14.73%。其中,全省各级政府因直接举债产生的债务为7635.72亿元,因担保产生的债务为977.17亿元,因需承担救助责任而产生的债务为6155.85亿元。

从政府层级角度,省级政府需偿还的因直接举债而产生的债务约为262.44亿元,市、县级分别为3012.06亿元、3785.73亿元,乡镇政府也需偿还575.49亿元的债务。其中,市、县级政府的债务负担最重,分别占全部债务总额的42.41%和45.21%,见下表1.1。从举债主体角度分析,地方融资平台、需经费补助的事业单位、政府机关是最主要的三个举债主体,到期需偿还的债务分别为3504.58亿元、1390.38亿元和1358.87亿元。从债务资金投向看,江苏省政府性债务中87.83%是用于基础设施建设、市政环境工程、保障性住房建设、土地资源储备、交通运输发展、科教文卫强化、农林水利优化等基础性、公益性的惠民项目支出。

显而易见,政府性债务促进了江苏省经济社会的发展,完善了基础设施建设,在改善民生方面发挥了非常重要的作用。但不可否认的是,江苏省占全国地方政府性债务规模比例较大,仍存在一定的风险性,见表1。

二、江苏省政府性债务风险实证分析

(一)江苏省政府性债务风险评估

目前,我国还没有制定专门考核地方政府性债务的指标体系,本文对江苏省政府性债务风险的评估主要参照两种常用的标准。

债务率和逾期债务率。截至2012年底,江苏省政府直接举债的债务率为53.62%。如果按照2007年以来各年度政府因担保产生的债务和因承担救助责任产生的债务相加需当年偿还本金中,由财政性资金实际偿还的比率测算,总债务率为60.34%。逾期债务率方面,全省政府2012年底直接举债产生的债务除去应付未付款项,逾期债务率为1.38%。政府因担保产生的债务、因承担救助责任的逾期债务率分别为0.87%和2.14%。

从这两个指标来看,虽然江苏省政府性债务总债务率高达60%以上,但是逾期债务率较低,因此,江苏省政府性债务风险总体可控。

《马斯特里赫特条约》债务风险指标体系。对于地方政府性债务规模以及风险的评估,欧盟的《马斯特里赫特条约》是一种国际上通用的评价标准,具有较高的参考价值。该条约以债务负担率和债务风险为指标衡量地方政府债务风险程度,其中债务负担率指标标准不应超过60%,赤字率指标標准不应超过3%。江苏省2012年GDP总额为5.41万亿,债务负担率为23.84%,赤字率为0.21%。从这两个指标可以看出,江苏省2012年的债务负担率和赤字率都比较低,远远低于《马斯特里赫特条约》中的标准,因此2012年江苏省政府债务风险较小。

分析结论。根据两种指标体系,2012年江苏省政府债务总体情况较好,风险基本可控。但由于近两年江苏省政府性债务数据的缺失,无法评估近两年其政府债务风险状况,因此这并不意味着江苏省目前的政府负债是安全而没有风险的。

(二)江苏省政府性债务管理存在的问题

债务规模较大,增速较快。虽然江苏省在全国范围内经济实力较强,但2013年上半年前政府债务规模占全国地方政府债务的5.6%,不容小觑。而且江苏省2013年半年内债务总额增长了14.73%,这个数据还不包括一些难以统计的隐形债务,例如政府违规担保等产生的债务。

举债主体、渠道混乱。由于现行的法律法规对地方政府已存在的举债融资行为缺乏规范有力约束,导致各地举债方式和渠道多样,且举债主体不一、举债程序不透明。江苏省政府各机构部门、融资平台、国企以及事业单位等均进行举债,向金融机构借款,甚至存在向个人、企业集资的行为。

地方政府性债务对土地出让收入的依赖程度较高。截至2012年末,江苏省13个市本级、73个县本级政府负有偿还责任债务余额中,有37.48%约定未来以土地出让收入进行偿还。

存在违规融资行为。一方面,地方政府融资平台公司不仅承担着政府建设目标,而且具有其不可避免的经营性性质,在融资过程中必然以盈利为目的。另一方面这些融资平台公司往往缺乏完善的制度,内部管理不规范、治理结构乱。因此,可能导致资金使用缺乏监管、偿债责任归属不明确,从而造成资金效率低下、偿债责任推诿,容易引发债务违约。

三、分税制对地方政府性债务的影响——以江苏省为例

(一)财权与事权关系角度

分税制导致中央政府财力相对增加,而地方政府财力锐减,债务负担加重,拥有的财权与负责的事权不匹配,各级政府之间出现相互推诿的现象。一方面,中央政府大部分的财政收入归中央政府所有,财政资金不断地集中于中央政府;另一方面,中央政府却把大部分支出职能强加给地方政府,不断将事权下移给地方政府,甚至一些本该由中央政府承担的项目也踢给了地方政府,使得地方政府的负担越来越重。

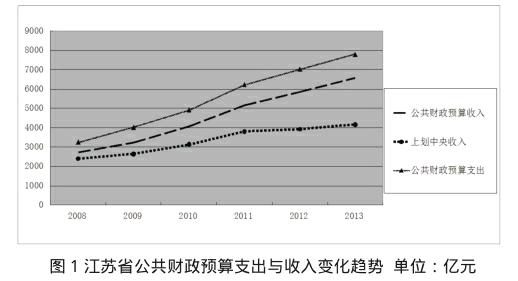

下图1反映了江苏省2008年-2013年公共财政预算收入与支出的变化趋势。根据图示,在税收收入向中央政府集中的同时,江苏省政府承担的公共财政预算支出规模呈现迅速增长趋势,公共财政预算缺口也逐渐拉大。以江苏省一个县级市溧阳市来说,根据相关统计资料,溧阳市地方财政收入占总收入比重下降至低于60%,而该市的财政支出占总支出的比重却高于70%。这种“财权上移,事权下移”的体制,加重了地方政府性债务负担,然而需要地方政府提供公共物品和服务时却会缺乏足够的财力保障,一定程度上制约地方发展。

(二)转移支付角度

近年来,我国中央政府不断增强财政转移支付能力,转移支付资金规模也在逐步扩大。合理的转移支付,有利于弥补地方财政缺口,但并不能从根本上解决庞大的缺口,因其有限性无法发挥平衡地区间财力作用。当不同政府层级间无法寻求解决收支矛盾的方法,政府举债成为缓解收支矛盾的主要路径时,于是地方政府性债务的逐渐积累,加重了地方政府债务风险。

在转移支付结构方面,专项转移支付及税收返还的比重较大,自分税制实施以来,占中央对地方转移支付支出的比例保持在50%左右。一般性转移支付具有平衡作用,但其所占比重较低、规模较小。根据冯玉娟(2012)对财政转移支付规模的实证分析,可以看出江苏省虽然具有保护既得利益性质的税收返还的比重呈下降的趋势,但专项转移支付的比例一直呈上升趋势,2010年上升到了59.03%。并且具有平衡作用的一般性转移支付的比重也呈下降趋势,从2007年的25.39%下降到了2010年的19.03%。因此,中央对地方政府自上而下的转移支付力度不足、结构不合理等因素都在不同程度上加重了地方性债务的负担。

(三)地方政府融资平台角度

分税制改革后,地方政府为了经济持续发展以及缓解债务压力,积极开拓筹资渠道。地方政府融资的渠道主要有三种:即国有资产收益所得、土地出让金收入、借助融资平台向银行贷款。由于近年来国企盈利增速趋缓,可利用土地资源有限,利用融资平台借款逐渐成为地方政府重要的资金筹集来源。在财力不够而事权增加的情况下,地方政府在发展过程中为避免入不敷出,必须努力实现收入增长。这种情况下,地方政府更会大力发展地方经济、寻求快速性、盈利性的发展,即导致地方政府热衷于投资高收益、高回报的项目。盈利性项目的重要资金来源之一就是举债,这也是分税制改革后地方政府融资平台发展迅猛的主要原因。在各种地方政府性债务的举债主体中,融资平台公司承担了大部分的举债任务。江苏省政府通过融资平台公司直接举借的政府债务,截至2013年6月底为3504.58亿元,占到了总债务的45.9%。

(四)税权划分角度

分税制改革之后,关税、消费税等大税种纳入中央税收收入,增值税、企业所得税等税收收入由中央和地方政府共享。中央政府的财政收入来源更广,总额增长迅猛,财权进一步集中于中央。相反地,地方财政收入很大程度上受到限制,比重大幅下降,再加上“营改增”的推广,原本属于地方政府的收入中一部分要纳入中央所有,而且增值税中央享有的比例远高于地方,更是挤压了地方财政收入。现行的地方税中许多都是小额、零星分散的税种,征管难度较大、征收成本较高。地方财政收入仅靠营业税、城市维护建设税和企业所得税等主要税收,很难与中央财政收入保持同步增长。另外,稅收主要由中央管理,税收的制定、调整和减免等几乎全部由中央定夺,地方缺乏相对独立的税收自主权。税收这块财源被限制了,地方政府只能借助于举债,这无疑又使得地方政府性债务规模不断扩大。

四、从分税制角度缓解地方政府性债务的政策建议

(一)明确各级政府财权与事权关系

明确划分地方政府的财权与事权,从而建立一套健全完善的地方政府财力保障机制,有利于缓解地方政府财政支出压力、规避地方政府性债务风险。首先,应当合理划分中央和地方政府的事权,即按照受益范围和效率优先的原则,明确各自所应承担的支出责任,避免上级政府过多将事权转移到下级政府。地方政府对其辖区更为了解,这样可以提高工作效率、降低管理成本并且提高地方政府积极性。而对于属于中央和地方共同管理的事务,要依据不同情形,明确各自的管理范围,分清主次责任,避免互相推诿导致效率低下。其次,应当合理划分中央和地方政府的财权。

(二)深化转移支付制度改革

完善转移支付制度有利于平衡各地财力并实现公共服务的均等化。这就要求中央及省级政府加大对下财政转移支付的规模,尽可能地缓解市县财力困难。首先要加大一般性转移支付力度,发挥其平衡作用,推进专项转移支付项目的清理、整合;其次要完善政府间的反馈机制,避免信息不对称风险,使地方需要能够得到及时有效的反映;另外要完善监督机制,强化对转移支付资金的监督,防止资金的滥用和贪污。

(三)改善地方税体系

地方政府财政收入難以满足财政支出的需要,是刺激地方政府寻求举债的重要原因。因此,应当稳定地方的规范性收入来源,以确保其正常的支出需要。一方面通过完善地方税体系,提高地方税收在地方财政收入中的比重,使地方税收真正成为稳定财源,有助于提高地方政府的自主偿债能力,增强依靠自有财力发展的能力,减少债务风险;另一方面,以税收为主要收入来源,可以减轻地方政府对土地资源收益等非税收入的过度依赖。

(四)规范地方融资平台

针对目前地方政府融资平台公司管理不规范问题,政府有关部门应当制定和完善相关的法律法规,明确划分地方政府融资平台的责任,规范平台公司的内部治理,实现投融资平台的制度化、正规化管理。明确的政府债务责任制,可以有效阻隔不同届政府的债务传递,防范连环债务的发生。另外,地方政府还可以尝试引入合法的民营资本等外部资本参与平台投资,实现股东结构多元化,优化平台公司的股权结构。

(五)完善债务风险预警机制

地方政府可以运用现代化的新技术,采集各地区与债务指标相关的数据,例如财政收支情况、负债率、逾期债务率等,建立地方政府性债务指标数据库,构建风险预警模型。实时监控各地方政府债务数据,进行债务风险程度的预警评估,有利于及时发现问题,有效制定科学合理的债务优化政策。此外,完善的风险监控体系也帮助上级政府对下级政府的债务风险评估和管理,形成有效的风险控制机制。

参考文献:

[1] 王艺明,蔡昌达.分税制改革的成效分析与未来展望[J].现代经济探讨,2014(02):38- 42.

[2] 戴建,王承武.我国地方政府债务风险成因及对策分析[J].特区经济,2015(04):133- 135.

[3] 王静远.分税制视角下的地方政府债务研究[J].经济研究导刊,2013(32):172- 174.

[4] 徐家杰.对分税制改革以来我国地方政府债务规模的估计[J].经济理论与经济管理,2014(09):16- 25.

[5] 冯玉娟.江苏省省以下财政转移支付制度研究[M].南京:南京大学,2012.

[6] 白彦峰,王凯.中国分税制改革20周年:回顾与展望[J].新疆财经,2014(1):5- 13.

[7] 尹世芬,罗志恒.中国地方政府性债务风险、成因与治理路径[J].经济与管理研究,2013(05):119- 123.

[8] 徐鲲,郑威.县级政府债务风险治理的制度创新[J].经济体制改革,2015(01):151- 156.

[9] 韩增华.刍议分税制改革与中国地方政府债务风险之关系[J].现代财经,2011(04):24- 29.

- 活血祛瘀汤联合中药封包手法复位治疗Colles骨折40例临床观察

- 盐制入肾对中药药性功效影响研究

- 清肺利咽汤治疗急性扁桃体炎的疗效和并发症率观察

- 社区中医护理对老年类风湿关节炎患者生活质量的影响

- 中医针灸推拿结合中药治疗面瘫的临床效果观察

- 中药炮制方法对临床应用效果的影响分析

- 半夏白术天麻汤联合黄连温胆汤治疗高血压病眩晕的效果研究

- 中医辨证治疗面部敏感性皮肤的探析

- 中医循证护理联合综合康复护理对高龄肺心病患者生活质量临床效果评价

- 中医针灸推拿结合中药治疗面瘫的临床分析

- 平衡火罐治疗颈椎病的疗效观察

- 我院门诊430张中药处方分析

- 针灸、推拿及康复护理干预对腰椎间盘突出症患者的效果观察

- 分析肺部曲霉菌感染的微生物检验临床诊断价值

- 艾司奥美拉唑联合康复新治疗幽门螺杆菌阴性胃溃疡的疗效研究

- 莫沙必利联合黛力新治疗功能性消化不良的效果及安全性评价

- 颈椎病患者康复中放射诊断的临床应用评价

- 两种酒精依赖SD大鼠模型制备的比较

- 复方木芙蓉涂鼻软膏联合云实感冒合剂治疗急性鼻炎的疗效分析

- 椅旁CAD/CAM系统修复牙体缺损的临床效果评价及失败原因分析

- 中西医结合治疗早期糖尿病肾病的临床观察

- 肌电生物反馈治疗急性脑卒中患者上肢功能障碍的临床疗效

- 盐酸氨溴索联合抗生素在慢性支气管炎治疗中的作用分析

- 分析瑞舒伐他汀抗动脉粥样硬化的临床应用价值与药理作用

- 多巴胺联合硝普钠治疗心梗后左心衰的效果评价

- partials

- partial to

- participant

- participantly

- participants

- participate

- participated

- participates

- participating

- participatingly

- participatingpreferenceshare

- participation

- participations

- participative

- participativemanagement

- participators

- participial

- participle

- participles

- particle

- particled

- particles

- particular

- particularly

- particularness

- 陶淑

- 陶淬

- 陶渊明

- 陶渊明集

- 陶潜

- 陶潜三径

- 陶潜五柳

- 陶潜小儿

- 陶潜归去吟

- 陶潜杯

- 陶潜柳

- 陶潜篮舆

- 陶潜酒

- 陶炼

- 陶然

- 陶然而醉

- 陶然自乐

- 陶然自得

- 陶煦

- 陶熔

- 陶熔鼓铸

- 陶片放逐法

- 陶版

- 陶牧

- 陶物