摘要:近年来,在党政领导干部监督上由于缺乏比较健全有效的手段,导致了部分党政主要领导干部违纪违法案件的发生。同时,随着经济责任审计工作的不断深入,国家也逐步认识到了党政同步审计的重要性和必要性。本文在“党政同审”大背景下,着力阐述高校院系党政同审的审计内容和一些值得关注的问题,希望通过阐述能够促进高校院系党政领导干部经济责任同步审计的发展和完善。

关键词:高校院系 领导干部 经济责任 同步审计

中图分类号:F239.45 文献标识码:C

Research on the Synchronous Audit of Economic Responsibility of Party and Government Leading Cadres in Colleges and Departments

Su Linan

(East China Normal University Audit Office, Shanghai 200241)

Abstract:In recent years,leading cadres in the party and government supervision due to the lack of relatively sound and effective means, leading to some of the party and government leading cadres of the violation of law and discipline cases. At the same time, with the deepening of the economic responsibility audit, the state has gradually recognized the importance of the party and government audit and the need for synchronization. In this paper, under the background of "the party and the government with the trial", the author expounds the auditing contents of the party and government audit in colleges and universities and some problems worthy of attention. It hopes to promote the development of the economic responsibility synchronization audit of the party and government leaders perfect.

Keywords: Colleges and departments Leading cadres Economic responsibility Synchronization audit

近年來,由于在党政领导干部监督工作机制上缺乏比较健全有效的手段,导致出现了像薄熙来、李春城等党政主要领导干部违纪违法案件的发生,另一方面,伴随着经济责任审计工作的不断深入,使得国家也逐步认识到了党政同步审计的重要性和必要性。可以说“党政同审”是现代审计理论与方法同中国审计实践相结合而产生的一种审计制度的创新,是对以往审计工作的科学总结。

“党政同审”不仅适用于高校层面的经济责任审计,也同样适用于高校内部针对于院系开展的干部经济责任审计。随着高校权利和责任对二级单位的下移及院系二级管理政策的放开和深入,院系所负责和参与的经济管理活动也日趋多样化和复杂化,院系党政领导不仅在教学、科研、行政等方面负有责任,还在管理和使用资金、资产等方面也承担着相应的经济责任。目前,高校对院系监督的最主要途径还是依赖于对院系领导干部实施的经济责任审计,审计对象主要集中在院系的行政干部,而对院系党委干部的审计很少,同步审计则少之又少。如何遵照《规定》,使得高校院系“党政同责、同责同审”,填补监督上的缺位,正是本文需要重点解决和讨论的问题。

一、院系“党政同审”的必要性

从高校整体层面上讲,党委领导下的校长负责制是中国共产党对国家举办的普通高等学校领导的根本制度。学校党委对学校重大事务做集体决策,并带领全校党组织和党员在把握办学方向、提高办学质量中发挥领导和带头作用,校长全面领导办学活动,执行党委集体决策,独立行使管理职权,两者在权利和职责上存在一定的重叠和交叉。

相对于校级层面的“党委领导下的校长负责制”,目前,高校院系采用最为广泛的领导体制和运行机制还是党政共同负责制,即院系党政共同接受学校党政的领导,他们的关系是平等的,只是工作侧重点不同,院系党委着力于党建和思想政治工作,院系行政则着力于业务管理工作,二者相辅相成。单一地评价决策的科学性或者检验执行的效果性都是不全面的,“板子总是打在院长的身上”,使高校院系经济责任审计的公平性受到质疑,只有对二者进行同步审计,才能对高校院系党政权力运行的全过程进行制约、监督和评价。

二、院系“党政同审”的基础

(一)理论基础

“党政同审”的理论基础源于“受托经济责任”。院系党政领导干部成为高校党委和行政委托的直接管理者,代表高校党委和行政直接行使相应的权力,高校审计机关就应该对其权利的行使做出客观的评价。目前,高校院系领导干部经济责任审计都是受学校组织部的委托而开展工作的,因此,受托经济责任理论形成了“同步审计”的理论基础。

(二)体制和机制基础

院系“党政共同负责制”的治理结构,为“同步审计”奠定体制和机制基础,使对院系“党政同审”变为可能。

1.集体领导

院系的党组织是院系的政治核心,在校党委的领导下开展工作,与院系行政各司其职,共同负责贯彻执行校党委和行政的各项决定和决议。“共同负责”主要体现在重要事项的共同决策上,而建立院系党政联席会议制度是以决定或决议的形式体现党政领导班子的集体意志,是实施党政共同负责制的保证。在形成决定时,根据“少数服从多数”的决策规则形成集中的决策意见。

2.个人分工负责

院系党组织和行政之间既要密切配合,相互合作,又要明确分工,各负其责。“分工负责”是“共同负责”的保障。没有“分工”,院系工作就没有了推进的主体,没有“合作”,造成各自为政,院系工作同样难以开展。在落实党委工作时,应由书记为主的党组织来主导,在落实行政工作时,应由院长为主的行政班子来主导,这就要求党政领导在不同事项上把握好“主角”和“配角”,共同负好责。

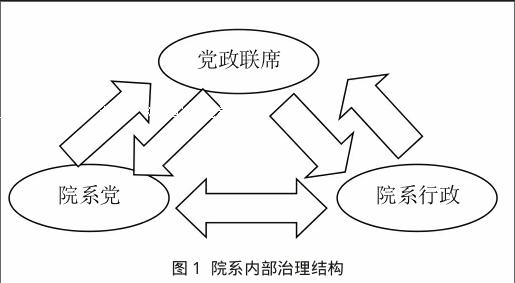

3.党政同责下的院系内部治理结构

党政共同负责制作为院系主要的领导体制,必然要求有与之相适应的院系内部治理结构。院系党委和行政工作中重大事项需要提交党政联席会议讨论决策,决定的事项由院系党组织和行政组织按照党政分工,负责执行落实。同时党政相互配合,党组织发挥在院系中的民主管理和监督作用,行政组织发挥在院系中教授治学的作用。院系内部治理结构可以简单表述为图1所示。

(三)制度基础

从国家层面上来讲,近期主要制定了《党政主要领导干部和国有企业领导人员经济责任审计规定》《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》《教育部经济责任审计规定》等一系列相应的规章制度,从一定程度上规范了“党政同责、同责同审、分别认定”的相关内容。

从高校层面上来讲,国内大部分高校都相继制定了《学部、院、系(所)党委会(总支委员会)议事规则》《学院、系(所)党政联席会议议事规则》等制度,分别规定了院系党委和行政的职责、议事范围、程序、纪律,决议的执行与反馈等内容。有些高校还进一步建立了二级单位纪检监察工作制度,在各个院系增设了纪检监察员的岗位,使得党委的主体责任与纪委的监督责任在院系中有了很好的体现。

上述内容都为院系开展“党政同审”奠定了一定的法律制度基础。

三、院系“党政同审”内容探讨

“党政同审”相比照原来的单纯只针对行政领导干部的经济责任审计,最主要的差别在于审计内容和审计评价的不同。同时,还需要把握好“7同步”,即:审计计划同步,审计通知同步,审计方案同步,审计实施同步,审计评价同步,审计报告同步,审计整改同步。

根据教育部2016年最新印发的《教育部经济责任审计规定》第四章审计内容来看,针对直属高校党委主要领导干部经济责任审计的重要内容有11项,针对直属高校行政主要领导干部经济责任审计的主要内容有14项。

其中,党委和行政完全相同的审计内容主要包括下面5项:

一是贯彻执行党和国家、教育部门重大财经政策和决策部署,履行有关职责,推动单位科学发展情况;二是遵守有关法律法规和财经纪律情况;三是重大经济决策情况;四是履行有关党风廉政建设第一责任人职责情况,以及本人遵守有关廉洁自律规定情况;五是其他需要审计的内容。

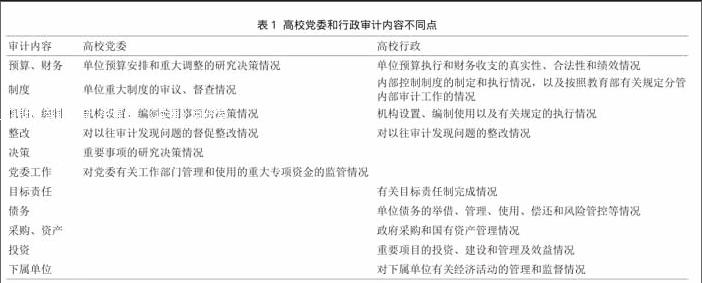

党委和行政不完全相同的审计内容主要有以下三个方面:第一方面是党委和行政都涉及的但侧重点不同的审计内容,如:预算、制度、机构编制和整改等;第二方面是只有党委涉及的审计内容,如:决策和党委相关工作等;第三方面是只有行政涉及的审计内容,如:目标责任、债务、采购和资产、投资和下属单位管理等,具体详见表1。

对于党委和行政都涉及但侧重点不同的审计内容主要有以下几点不同:对于预算和财务方面,党委审计的内容主要侧重于对预算及预算重大调整的决策方面,而行政则主要侧重于对预算的执行情况和财务收支的真实性和合法性;对于制度建立方面,党委审计的内容主要侧重于审议和督查,而行政则主要侧重于制度的制定和执行;对于机构和编制方面,党委审计的内容主要侧重于对机构设置、编制使用事项的决策情况,而行政则主要侧重于机构设置、编制使用事项的执行情况;对于对以往审计整改方面,党委审计的内容主要侧重于督促整改,而行政则主要侧重于整改的执行情况。

通过上述分析主要得出以下结论:除了党委和行政完全相同的5项审计内容外,对于党委的审计内容主要侧重于决策、审议、督查和督促,另外就是对党委有关工作部门使用和管理重大资金的监管情况进行审计;而对于行政的审计内容就比较丰富,除了要對党委上述决策事项的执行情况进行审计外,从目标责任到债务和投资,从采购、资产管理到对下属单位的监管都列入了行政的审计内容范围之内。

鉴于对教育部印发的《规定》中党委和行政审计内容的学习和参考,本人得出高校院系党政审计内容,大致可归纳如下:

(一)院系党委主要领导经济责任审计的主要内容

一是贯彻执行党和国家、学校重大财经政策和决策部署,履行有关职责,推动院系科学发展情况;二是遵守有关法律法规和财经纪律情况;三是重大经济和重要项目研究决策情况;四是院系预算安排和重大调整的研究决策情况;五是院系重大管理制度的审议和督查情况;六是院系机构设置、院系人员编制事项的决策情况;七是对党委有关工作部门管理和使用的重大资金的监管情况;八是履行有关党风廉政建设第一责任人职责情况,以及本人遵守有关廉洁自律规定情况;九是对以往审计中发现问题的督促整改情况;十是其他需要审计的内容。

(二)高校院系行政主要领导干部经济责任审计的主要内容

一是贯彻执行党和国家、学校重大财经政策和决策部署,履行有关职责,推动院系科学发展情况;二是遵守有关法律法规和财经纪律情况;三是学校及院系工作计划中有关目标责任制完成情况;四是重大经济决策情况;五是院系预算执行和收支的真实性、合法性和绩效情况;六是采购和国有资产管理情况;七是重要项目的投资、建设和管理及效益情况;八是院系内控制度的制定和执行情况;九是院系机构设置、人员编制事项的执行情况;十是对下属单位有关经济活动的管理和监管情况;十一是履行有关党风廉政建设第一责任人职责情况,以及本人遵守有关廉洁从政规定的情况;十二是对以往审计中发现问题的整改情况;十三是其他需要审计的内容。

四、院系“党政同审”审计评价中需要注意的几点问题

院系“党政同审”实施过程中除了审计内容外,“审计评价”也与原来的单纯只针对行政领导干部的经济责任审计有些区别,主要体现在以下三个方面:

首先,从评价依据上,增加了非财务资料的数量和比例。“党政同审”评价依据不仅限于财务数据,更多的依赖于诸如:学校和院系章程、三重一大决策制度、院系的發展规划和年度计划、学院党政领导职责分工文件,内部管理制度等等,多数情况下还要参考有关会议记录,决议和决定等等。可以说评价所依据的信息量非常的大。

其次,评价要以责任界定为核心,总体原则是“权责对等,以责定评”。党委书记侧重院系大的发展方向和整体思路,对重大事项进行决策及监督,评价也主要侧重“决策”;行政负责人参与重大决策,但侧重执行和组织实施党委会的重大决策,并对日常性事务进行决策、执行和管理,对其的评价主要测重“执行”。

最后,要区分4类不同的责任。一是历史责任和现任责任。以问题出现的时间为客观依据,发生在任期范围外的为历史责任,发生在任期范围内的为现任责任。二是直接责任、主管责任和领导责任。三种责任大致可以归纳如下,责任人直接负责或者执行的工作,则要承担相应的直接责任;根据内部分工而分管不同的工作和部门,管理范围内发生的任何问题,都要承担相应的主管责任;虽然不直接管理工作,但是根据职责分工,确属权责范围内发生的问题,则必须承担相应的领导责任。三是客观责任、主观责任。责任人无法把握的客观因素导致的工作失误,可以免于责任;责任人由于主观原因而导致的工作失误,则必须承担的相应的责任。四是个人责任与集体责任。虽然一些重大事项都是通过集体决策的,但是在责任认定上还是要根据具体的职责范围来确定责任人。即使是党委会的集体决策,也要由党委书记承担直接责任;即使是行政会议的集体决策,也必须由行政负责人承担直接责任。

五、现阶段院系“党政同审”存在的主要问题及解决措施

(一)梳理党委书记和主要行政负责人的经济责任,解决责任界定问题

如前所述,由于党政领导干部各自所履行的经济责任具有共同的责任也有不同的责任,在同和不同之间很难清晰地做出界定和划分。但在实际工作中,较为普遍的是党委领导决策,行政领导执行,这些理论和现实的矛盾给准确界定党政领导的经济责任带来了较大的困难。

我们需要在审计实践的基础上尽快建立完善高校院系“党政同审”的审计实施办法,进一步细化责任,按照“全责对等”的原则,分别确定党委和行政的责任。

(二)出台相应的操作指南和评价体系,解决审计依据的问题

党政领导干部日常工作综合性强,涉及面广,对其做出全面、准确、客观的评价存在一定的困难。截至到目前,国家对“党政同审”的评价指标体系尚未形成一套系统的理论和操作规范,各地审计机关往往根据以往的经验设计评价指标,评价指标缺乏充足的依据,无形中加大了同步审计评价的风险。在整体趋势下,高校院系“党政同审”也只能是摸着石头过河。

我们要本着“全责对等、以权定责、以责定评”的原则,认真把握评价内容,在审计实践中不断探索和完善评价指标体系,力求更加科学、更加客观地进行评价,提高审计评价的质量。

(三)提高审计人员业务水平和政治素养,解决人才队伍建设问题

“党政同审”工作政策性强,涉及面广,为了科学准确的进行责任划分和审计评价,必须提高审计队伍整体素质。

要经常性地组织开展业务培训,案例分析和经验交流,以审代培,加大审计培训力度。在依靠我们高校内审力量的同时,还可以积极进行审计资源整合,适当引入社会审计力量,壮大审计队伍,提高审计技能,为“同步审计”的科学发展奠定基础。

(四)加强各职能部门间的协调,解决信息共享问题

同步审计责任大、信息多、要求高,单单凭借高校内部审计机关的力量往往难以独立完成,为此要充分发挥经济责任审计联席会议的作用。

首先,需要定期举行联席会议,听取审计情况汇报,发现新问题,化解新矛盾,及时协调解决审计工作中遇到的问题;其次,联席会议要制定相关操作规程,明确各成员部门职责,避免被动应付、互相推诿的现象发生。最后,联席会议要负责建立审计结果跟踪督查制度,确保有关部门及时反馈审计整改的落实情况,使审计整改形成闭环。

(五)加强审计结果的运用,解决审计权威问题

目前,由于多种原因,组织部门与审计部门脱节现象仍旧存在着,大部分经济责任审计结果得不到有效的运用,甚至有些领导干部在被审计之前就已经被提拔或调动了,先离后审,先任后审的问题仍很严重。

干部任用和监管部门应充分重视同步审计的结果,将其作为干部提拔和任用的重要参考依据,组织部、纪委监察和人事部门应将审计报告存入干部考核档案,提升审计权威性,解决同步审计中“用”的问题。

六、总结

“同步审计”可以说是一项复杂而系统的工程,随着对党政领导干部任期经济责任审计监督进一步加深,同时伴随着审计理论研究的不断深入和审计实践经验的不断总结,我相信无论是国家还是高校院系党政领导干部经济责任同步审计必将会得到进一步的发展和完善。

参考文献:

[1] 梁雪铖.经济责任同步审计评价问题探析[J].审计研究,2011(3):18- 23.

[2] 周荣青.党政领导干部经济责任审计同步审计模式研究[J].审计研究,2012(4):48- 53.

[3] 宋吴刘.推行党政主要领导干部经济责任同步审计的体会与思考[J].审计月刊,2013(2):36- 39.

[4] 中央纪委机关,中央组织部,中央编办,监察部,人力资源社会保障部,审计署,国资委.党政主要领导干部和国有企业领导人员经济责任审计规定实施细则[Z].2014-07- 27.

[5] 周迎春.党政领导干部经济责任同步审计研究[D].昆明:云南财经大学,2014.

[6] 曾晓璇,李赞.浅谈应如何推进高校书记校长同步经责审计[N].中国审计报,2016- 2- 3(2).

[7] 教育部.教育部经济责任审计规定[Z].2016- 03- 24.

[8] 刘运玺,崔益虎.高校综合改革视角下党政共同负责制实现途径[J].高校教育管理,2016(4):19- 24.

- 基于中韩产业内贸易分析中韩贸易发展趋势研究

- 水文测验缆道主缆更换方法和技巧

- 对《折桂诺贝尔奖的最短科学论文》一文的质疑

- 第三方农产品冷链物流思考与探讨

- 膜下滴灌作用浅析

- 基于ANSYS的绿叶蔬菜自动化漂浮栽培系统部件静力学分析

- 浅议园林花卉的栽培与管理

- 电力技术在电力系统中的应用

- 电气自动化在电气工程中的应用

- 锡碳复合材料的制备及其电化学性能研究

- 装表接电及防盗电分析

- 分析新形势下电厂锅炉应用在热能动力的发展

- 对火电厂电气一次设备状态检修的探讨

- 110kV智能变电站电气一次系统及继电保护运维研究

- 浅谈500kV变电站GIS设备的运行维护

- 电力系统中新能源发电的应用研究

- 火电厂高压电机绝缘故障原因分析与对策

- 主变中性点加装小电抗应用分析

- 火电厂智能配电系统的应用

- 浅谈高压井口电缆防喷装置的研制与应用

- 电气自动化中无功补偿的运用

- 浅谈35kV变电站的自动化继电保护

- 火电厂380V交流电机烧毁防范措施初探

- 高中电学在电路发展中的应用分析

- 电学知识在高中生日常生活中的实用性研究

- sound out

- soundproof

- sound-proof

- soundproofed

- soundproofing

- soundproofings

- soundproofs

- soundproof²

- soundproof¹

- sound/raise the alarm

- sounds

- sound sb out (about/on sth)

- sound sb out (about sth)

- sound-spectrographic

- sound sth out

- soundtrack

- soundtracks

- sound²

- sound³

- sound¹

- sound⁴

- soup

- souped

- souped-up

- souping

- 母鸡拉屎——头截硬,后截软

- 母鸡生蛋咯咯叫——恐怕人家不知道

- 母鸡的理想只不过是一把糠

- 母鸡跌米缸

- 母鸡跌米缸(屎壳郎跌粪坑)——饱餐一顿

- 母鸡跳上火炉——不死也要脱层毛

- 母鹿

- 母麻

- 每

- 每一个

- 每一个人

- 每一个人或事物都得到合适的安顿

- 每一个字,每一个词

- 每一个行为举动

- 每一个词都包含着无穷无尽的生动的形象

- 每一件事

- 每一夜

- 每一寸土地

- 每一尺山水

- 每一年

- 每一方面都包括在内

- 每一次

- 每一步都做得十分细腻准确

- 每三年在京城举行的考试

- 每下愈况