摘要:慈善组织会计信息披露问题近年来备受瞩目。本文选取中国首家按照上市公司标准披露年度财务状况的慈善基金会——上海真爱梦想基金会作为研究对象,全面考察了该基金会审计相关信息披露状况,总结其经验特征,以此促进并提高我国慈善组织信息披露质量。

关键词:审计信息 案例分析 基金会 信息披露

中图分类号:F 239 文献标识码:A

1 上海真爱梦想公益基金会概况

上海真爱梦想公益基金会是一家由金融机构和上市公司的专业管理人员发起与运营的公益组织,致力于促进中国教育的均衡发展,系统化提供公益产品和服务。真爱梦想2007年在香港注册,2008年转回上海民政局注册,总部在上海,同时在深圳、北京设有办事处,在全国多地拥有专业的志愿者团队,公益项目辐射全国。

自2007年成立开始,真爱梦想公益基金会按照上市公司的标准披露年报。2012年3月,真爱梦想成为公益领域最高奖项“中华慈善奖”的获得者。真爱梦想也被誉为中国最透明的基金会,截至2014年已经连续四年蝉联《福布斯》发布的“中国慈善基金榜”榜首,2015年排名第二。

2 审计报告分析

从2010年起,真爱梦想制定了每年公开举办年报发布会的惯例。2010年4月22日,上海真爱梦想公益基金会举行2009年年报发布会,按照上市公司财务报表的标准详细披露了基金会的财务数据,从而成为中国首家按照上市公司标准披露年度财务状况的慈善基金会,在业内引发广泛关注。

与基金会以往的财务披露模式相比,上市公司财务报表的标准要求更高,信息披露更全面,透明度更高。理事长潘江雪女士认为:“基金会作为公益财产的受托机构,有义务建立制度化的自我约束机制。体现在信息披露方面,就是在相对固定的格式框架内,不以对管理层自身的利弊影响为取舍,客观完整地披露运营管理的核心信息及监管要点信息。在这个意义上,严格的格式化可以保障内容的基本质量,避免报喜不报忧、避重就轻等‘装饰性披露的文过饰非”。真爱梦想参照上市公司年报披露的内容格式准则,以之作为底板,结合公益组织的运行特点加以调整,对基金会的财务数据、管理情况等做了详尽的披露。这种按照上市公司标准公开发布年报的做法,尚且不论公益基金会,对于国内所有公募基金会而言,真爱梦想毋庸讳言首屈一指。

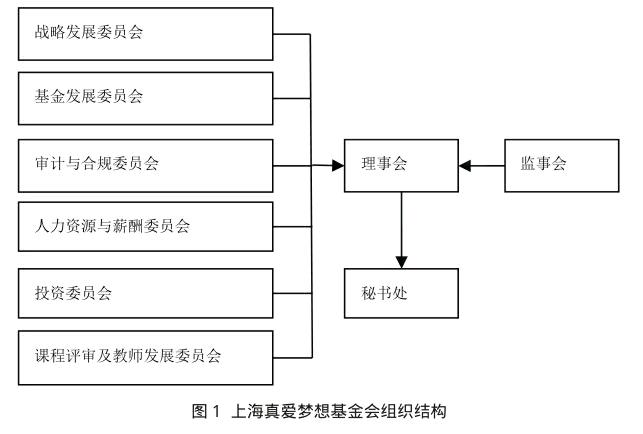

图1是根据该基金会官网公开信息整理而成,从中可以清晰地看出自2007年成立以来,各个年度和基金会相关机构审计报告披露情况。

从审计报告的可获取性来看,基金会页面的显著位置就有链接,读者可以直接获取各个年度的审计报告,审计报告也能够比较快捷地浏览和下载。从审计报告的时间连续来看,上海真爱梦想基金会自2007年成立以来,均披露各个年度和基金会相关机构审计报告情况。从审计意见类型来看,上海真爱梦想基金会每年审计报告都是无保留意见。从审计师声誉来看,负责真爱梦想中国教育基金有限公司审计的黄达强会计师事务所是香港知名会计师行,其董事黄达强先生本身就是一名资深香港会计师和英国特许公认会计师,更是香港公益事业的领军人物。上会会计师事务所和大会会计师事务所负责上海真爱梦想基金会和公益发展中心的年报审计业务,这两家会计师事务所都属于中注协百强排名,是中国本土知名的大型会计师事务所。从签字注册会计师人数来看,上会和大华会计师事务所的签字注册会计师均为2人,注册会计师签字并盖章,相关记录清晰可见。

总之,真爱梦想基金会官网“公开透明”栏目中可以清晰查阅到2008—2015年的年报和审计报告。审计信息披露界面非常友好,信息披露全面及时。

3 监事和治理

真爱梦想基金会对于内部治理高度重视。根据其2015年年报信息,该基金会设立了监事会,由3名监事构成。监事会负责监督基金会运营治理的合规性并出具监事会报告。从年龄结构来看,3位监事分布属于50年代、60年代和70年代,具有年龄梯队。从勤勉尽责参与理事会会议的次数来看,3名监事均满勤。从独立性来看,3名监事均未从基金会领报酬。另外,3名监事具有满足胜任资格的专业背景和社会影响力。监事会报告充分披露了2015年度各种重要事项,3名监事全部签署名字,确认自身对于重要事项的态度和立场,切实履行了监事职责。

除了设置年龄结构合理、独立性强和具有较强专业背景以及社会影响力的监事之外,基金会还建立了结构清晰、组织完善的内部委员会。

上海真爱梦想公益基金会内部组织架构较完善,设有审计与合规委员会,负责为基金会运营提供相关的法律和管理咨询与指导。例如,对秘书长和专业委员会成员任免进行尽职调查;负责聘请基金会外部会计师和审计师机构。风险控制评估委员会主要针对重点项目进行讨论,成员由基金会各部门总监级以上员工组成,基金会理事长和秘书长对于委员会成员的会议结论有一票否决权,但没有推荐权。基金会财务内控制度也较完善,权限管理岗位职责分明,预算管理、基金管理、捐款与捐赠管理、支出管理都有明确的制度规范。理事会与各个部门在财务管理、预算审批与控制、项目管理等方面形成分级授权,并以书面形式确认,保证了决策的高效。

4 透明度监控

内部治理的专业化促成了信息的高度透明度。基金会邀请全球第三大ISO9000 认证公司,针对人力资源招聘、财务管理、采购、志愿者管理、IT 系统的开发、教师培训等,启用ISO9000质量管理体系。值得一提的是,基金会在国内率先自发引进慈善导航指标系统(Charity Navigator是全球最大的独立慈善评估机构)对基金会的组织效率和组织能力进行自我评估,并在各年度工作报告中披露过程和结果。

早期CN评估体系仅仅针对财务评级,包含两个分级指标:组织效率和组织能力。2011年CN对评价系统进行重大调整,引入了第二个维度——问责和透明度指标。2014年CN再次引入一个新的第三维度——结果报告指标(Results Reporting),旨在强化慈善机构的信息披露,关注月报、季报、年报等。值得注意的是,在第二个维度“问责和透明度指标”中,慈善组织有无披露经过审计后的财务报表得分值为“15”,内部委员会有无选聘和监督外部审计师得分值为“5”,这意味着与审计监督相关分值合计为22分,占该指标的百分比为22%,这点突出显示出慈善组织评估机构对于审计监督的重视。

真爱梦想基金会在各年度工作报告中均披露了根据CN评价系统的得分,2015年经过调整后的CN得分为99.27。

5 自愿披露

在目前我国基金会信息披露普遍不够理想的情况下,上海真爱梦想基金会体现了充分的自愿披露意愿。自愿披露是指基金会主动、及时地披露所有可能对相关捐赠者决策产生实质性影响的信息,并保证所有相关捐赠者有平等的机会获得信息。自愿披露的动因来自于基金会良好的内部治理机制。通过包括审计委员会在内的各种专业委员会决策和监督,在相关章程的制约下,能够引导基金会形成自我规范和约束,从而实现即使没有法律制度强制要求披露,也能够积极对外投放信号,彰显自身的透明度,从而进一步获取社会公众的高度信赖。

6 简评

我国现有基金会中,存在部分5A级基金会缺乏信息披露和审计监督的动机,从而曝出善款丑闻;但也有部分基金会积极主动采取了私营部门审计监督制度。上海真爱梦想公益基金会从成立起,每年详细公开年度数据和审计报告,并聘请百强会计师事务所进行审计。它从2009年起,每年公开举办年报发布会,成为国内首家按照上市公司的信息披露标准披露信息的公益基金会。它还是我国迄今为止唯一一家运用美国慈善评估机构Charity Navigator绩效审计评估指标的慈善组织。上海真爱梦想基金会在内部治理、信息披露、审计报告等方面均做出了表率,这些行动进一步促使基金会步入良性发展。

参考文献:

[1] 公益时报.公益基金会试水按上市公司标准披露财务状况[J/OL],2010.6.10,http://gongyi.qq.com/ a/20100610/000023.htm.

[2] 真爱梦想基金会2016年年報[EB/OL,http://www.adream.org/wp- content/up loads/2016/06/2016- 06- 02- 09373179. pdf.

[3] 公益时报.公益基金会试水按上市公司标准披露财务状况[J/OL],2010.6.10日.http://gongyi.qq.com/ a/20100610/000023.htm.

- 北京区县博物馆发展的困境分析

- 基于智能城市背景下档案服务工作发展分析

- 提高医院办公室档案管理工作效率的思考

- 科学发展观下的高校图书馆管理与服务创新分析

- 浅谈微信在我国图书情报领域的应用

- 基于“产创科教”四位一体的应用型人才培养模式研究

- 论初中物理生活化教学的有效策略

- 新形势下基层档案管理工作的新思路

- 工程档案管理在工程质量管理工作中的作用

- 城市建设档案安全问题探讨

- 红色元素在艺术设计中的应用研究

- 地方文化馆发展存在的问题及对策研究

- 城市社区公共文化服务建设研究

- 关于融媒体时代播音员主持人专业素养提升探讨

- 版式设计中三要素编排探究

- 四川资中话本字考

- 《大话西游》的现代性与后现代性

- 对“隐逸诗人”陶渊明“文化符号”的质疑

- 书院藏书的研究综述

- 浅论乡镇文化站在新农村建设中功能的整合与扩展

- 从归化异化理论看中国美食翻译

- 文化类电视综艺节目的创意与传播研究

- 群众文化工作的创新路径研究

- 加快推进文化创意产业发展的调查与思考

- 文化旅游与文化遗产管理的互动研究

- inuit

- inuits

- inundate

- inundated

- inundates

- inundating

- inundation

- inundations

- inundator

- inundators

- inundatory

- inured to

- invadable

- invade

- invaded

- invader

- invaders

- invades

- invading

- in vain

- invalid

- invalidate

- invalidated

- invalidates

- invalidating

- 海面上

- 海面呈现的景色

- 海面虽宽,船头有时也相撞

- 海鞭

- 海顽

- 海顿

- 海风

- 海飓

- 海飘

- 海饮

- 海马

- 海骂

- 海鬼

- 海鯅

- 海鱼

- 海鲜

- 海鲜档

- 海鳅

- 海鳅赋并后序

- 海鳐鱼

- 海鳗

- 海鳞

- 海鳞未化

- 海鸟

- 海鸟孤鸣