摘要:随着公立医院的改革进程加快,对于财务分析与评价提出了更高的要求。本文主要从公立医院的实际情况出发,就如何构建公立医院改进型杜邦财务分析体系进行探讨。

关键词:杜邦财务分析 公立医院 财务管理 效益评估

中图分类号:F231 文献标识码:A

公立医院的财务分析体系必须能够反映以“病人为中心”的社会效益和自我发展需要的经济效益。本文尝试引入改进型杜邦分析法,建立了一套公立医院财务分析体系,为政府的医改决策和医院的效益评估提供依据。

1 公立医院财务分析体系改进的必要性

一是,公立医院考核主要依据卫生部颁发的《医院管理评价指南》(卫医发〔2008〕27号)中的经济运行评价指标,考核指标之间的内部关系不太紧密,无法深层次地解析公立医院经营发展的关键因素。

二是,公立医院普遍存在重规模轻内涵、重投入轻绩效的运营管理习惯,无法及时发现成本消耗的潜在漏洞,难以有效地进行针对性调整运营机制。

三是,面对按病种(Drgs)付费、第三方(保险公司)付费、药品(材料)零差价的医疗制度改革,医院一如既往地轻视病种成本、均次成本、项目成本的分析和控制,诊疗业务势必收不抵支、难以维系。

2 传统的杜邦财务分析体系优点

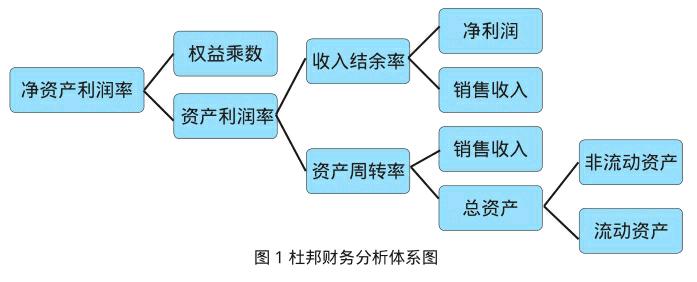

杜邦财务分析体系是世界银行推荐的财务报表分析方法。它是以股东权益收益率为体系的核心指标,通过资产利润率及权益乘数两指标的分解,来分析评价企业当期的或历史的经营活动和财务状况,获得决策信息,评价公司盈利能力和股东权益回报率[1] 。其中,权益乘数用来反映会计主体的资本结构。资产利润率用来衡量财务主体的盈利状况和资产管理效率。具体见杜邦财务分析体系,见图1。

通过杜邦财务分析体系能让内部决策者财务分析的层次更清晰、条理更突出,为报表分析者全面仔细地了解会计主体的经营和盈利状况提供便利。

该体系最大的优点就是将反映财务主体盈利能力、偿债能力和资产运营能力的有内在联系的几个主要指标结合在一起,并最终通过股东权益收益率来综合反映,可以让管理层更加清楚地看到股东权益收益率的决定因素,以及决定因素之间的相互关系,提供了一张明晰的考察会计主体盈利能力、资产管理效率和最大化股东投资回报的路线图。

3 公立医院应用传统杜邦分析体系的局限性

公立医院财务管理的特征是在遵循国家的相关制度和依据的前提下,彰显公立医院的公益性本质,既要保证经济效益最大化,更要保证社会效益最大化[2]。

传统的杜邦体系并不能全面地评价一家公立医院运营的好坏,该体系还存在着不足与需要改进之处。

首先,同时也是最重要的一点,运用传统的杜邦体系不能够评价公立医院的公益性这方面做得如何。公立医院的首要任务是创造社会效益,提高老百姓的健康水平和改善人民群众看病难、看病贵的现象,必要时公立医院的经济效益要让位于社会效益,公立医院应时刻把老百姓的健康放在第一位。传统的杜邦体系只着眼于会计主体的经济效益,而未能对社会效益进行评价。

其次,传统的杜邦体系没有引入非财务指标。一些重要的非财务指标的缺失将无法正确评价公立医院,财务指标反映的仅仅是企业过去的、历史的财务成果,本文从公立医院的性质和运营的目标出发,将引入门诊人次等非财务指标。

再次,传统的杜邦体系广泛用于工业企业的财务分析,其中一些指标的细分并不适用于公立医院。如,传统的杜邦体系将收入结余率的细分指标中的销售收入、销售费用等指标,因为公立医院与工业制造企业在会计核算面存在较大差异,公立医院的财务分析中已经不再需要这类指标。

4 改进后的医院杜邦财务分析体系

改进的杜邦财务分析体系仍以净资产结余率为该体系的核心指标(见图2),整个体系以此指标进行逐步分解,其中收入结余率按照公立医院经营范围进行分解,资产周转率按照经营场所向下分解,并且引入医院专用非财务指标。改进后的杜邦财务分析体系克服了以往仅能對经济效益进行评价的局限性,实现了社会效益与经济效益共同体现的目标,见表1。

5 公立医院改进型杜邦财务分析的意义

5.1结余能力分析

第一,公立医院的经营范围主要是药品、卫生材料和诊疗三大范围,改进后的体系按照公立医院的经营范围将收入结余率分解为各收入项目结余率与各收入项目占业务收入比重,有利于公立医院管理者掌握各收入项目的盈利能力和其占总收入的比例,提高盈余管理效率。

第二,实行药品(材料)零差价后医院药品(材料)收支结余普遍倒挂,采购管理、专业储存、拆零分送、床边用药指导的药品(材料)管理成本无法补偿。例如,某2000多张床位的三甲医院2016年仅药事管理人力成本就高达2500万元。

通过药品、卫生材料和诊疗项目结余的分析,医院可以采取去库存、自主发药等措施挖掘成本节约的空间,降低收支结余倒挂的幅度;也为管理者增加药事费项目或提高诊疗费标准提供了决策依据。

5.2资产运营能力分析

改进后的体系在资产周转率分析中更加全面、具体,更便于有针对性加强管理。

第一,不同于传统的杜邦财务分析体系将资产周转率仅按照公式计算,改进后的杜邦体系按照公立医院资产的两大使用场所,将资产周转率分解为门诊部资产周转率和住院部资产周转率,有利于公立医院对其两大资产运营场所的资产运营效率进行监控,适时调整。指导公立医院发现问题和有针对性地调整资产配置,走可持续自我发展的道路。

第二,改进后的体系可以对公立医院所创造的社会效益进行评价。

门诊部资产周转率向下分解的“每万元资产门诊人次” 指标,在反映资产运营效率的同时,也反映了公立医院创造的社会效益,即每万元资产服务了多少门诊病人,便于全面地对公立医院的运营状况进行评价。

同理,对于住院资产周转率分解的“每万元资产住院床日”指标,其不仅衡量了医院资产的运营效率,而且还更真实地反映了传统的杜邦体系所不能反映的公立医院创造的社会效益,即每万元资产服务住院病人的住院床日。

5.3偿债能力指标

权益乘数反映公立医院产生财务风险的程度。近年来,大多数公立医院都实行负债经营。由于政府实行购买服务、补贴需方的机制,公立医院财政补助普遍不到3%,因此公立医院偿债能力分析尤其重要。

综上所述,构建公立医院改进型杜邦财务分析体系,研究医院经济效益和社会效益的状况,医院通过自上而下排查出影响核心指标的原因,及时发现运营管理的问题,提高管理水平;卫生物价等行政部门能有针对性地优化医改政策,促进公共卫生资源的合理配置,实现国家医药卫生事业可持续发展。

参考文献:

[1] 企业管理学大词典.第六篇.企业财务管理.杜邦财务分析体系.

[2] 王啸.新医改下的公立医院财务管理问题研究:[D].北京:首都经济贸易大学,2014.

[3] 白剑锋.公立医院要公益不应逐利[N].人民日报,2006(1).

[4] 中华人民共和国国家卫生和计划生育委员会信息中心[EB/ OL]. http://www.nhfpc.gov.cn/ mohwsbwstjxxzx/s7967/201501/0faf0 5af332b4f9f83bc1244b84f6dfb.shtml.

[5] 李金福.方兴未艾的医院经济研究[J].中国卫生经济,2010,12(4):25.

[6] 元麟.试论医院成本核算[D].福建:福州大学,2003.

[7] 廖容.运用杜邦分析法构建医院财务指标体系[J].医院管理论坛,2013 ,30(1): 51.

[8]卫生部.医院财务制度[S],2011年.

- 高职在线课程存在的问题及建议探析

- 新时代马克思主义政治经济学的教学创新探析

- 基于郑州航空港的高校应用型物流人才培养模式研究

- 整合授权采购需求及管控分析

- 新零售业态下物流配送模式探析

- 基于DEA方法的安徽省“农超对接”模式供应链绩效研究

- 乡村治理模式的变迁及发展趋势

- 论加强高校教工党支部建设

- 前苏联社会中非制度化行为分析

- 高管激励、内部控制与会计信息披露质量分析

- 中国加入《新加坡公约》的法益研究

- 论环境区居民传统环境权利

- 传统节庆对中学生德育教育的价值探究

- 东莞市“山竹”气象灾害事件应急管理策略研究

- 我国农地流转制度研究变迁

- 新媒体视角下网络舆论危机管理研究

- 我国租赁准则的新旧对比及其影响分析

- 控股股东股权质押下的掏空行为研究

- “五四”运动与现实启示

- 对赌协议方式下私募股权融资探究

- 国有企业党建带团建工作创新及其实现途径探索

- 一种激光光斑图像的去噪算法研究

- 企业生产过程中焊接质量控制策略研究

- 高温作业专用服装设计探析

- 基于DBDI串联质谱法的罂粟壳生物碱筛查分析

- nonreasonablenesses

- nonreasonably

- nonreasoner

- nonreasoners

- nonreasoning

- nonreasons

- nonrebel

- nonrebellion

- nonrebellions

- nonrebellious

- nonrebelliously

- nonrebelliousness

- nonrebelliousnesses

- nonrebels

- nonrecalcitrance

- nonrecalcitrances

- nonrecalcitrancies

- nonrecalcitrancy

- nonrecalcitrant

- non-receipt

- nonreceipt

- nonreceipts

- non-receivable

- nonreceivable

- nonreceivables

- 决杀

- 决杖

- 决林

- 决标

- 决死

- 决死,拼死

- 决水

- 决洞

- 决浮云

- 决渎

- 决溃

- 决溢

- 决滞

- 决烦理挐

- 决然

- 决然断绝

- 决然毅然

- 决狱

- 决狱审慎

- 决狱断刑

- 决理

- 决疑

- 决疣溃痈

- 决痈溃疽

- 决痤溃痈