张雨佳 屈博

摘要:随着科技的快速发展,传统金融机构面临诸多机遇和挑战,科技赋能传统金融已成为不可扭转的发展趋势。为此,人民银行重点推出了金融IC卡电子现金应用,以期覆盖更多用户群体,并完成金融IC卡芯片化转移的重要一步。然而,电子现金自问世以来,与传统金融IC卡交易金额相比,使用比例仍然相对较低,用户接受度略显不足。因此,文章基于电子现金试点城市獲取的4 482条应答者数据,通过扩展的TAM模型,得出影响电子现金接受度的主要原因是其有用性、易用性及安全性,使用成本的影响相对较弱,并提出一些政策建议。

关键词:金融科技;电子现金;用户接受度;TAM模型

一、 引言

近年来,随着科技赋能传统金融不断升级,金融业俨然成为科技革新最大的受益者之一。作为传统金融的重要一环,银行等传统金融机构紧跟时代步伐,不断探索金融与科技的深度融合方式。在这一背景下,电子现金应运而生,并成为金融IC卡战略的重要组成部分。对电子现金应用的推广普及将推动普惠金融迈出坚实的一步,促进普惠金融“最后一公里”的突破。

虽然从2013年2季度开始,新增金融IC卡中具备电子现金使用功能的IC卡超过80%。但与金融IC卡交易金额相比,电子现金的使用比例仍然较小,始终保持在3%以下。Viehland等(2007)指出所有问题中,阻碍一种新型支付技术广泛应用的最大障碍可能是消费者接受度不足。

为了加快电子现金的推广普及,助力科技赋能传统金融的进程,探究消费者电子现金接受度背后的影响因素成为一个重要的议题。本文首先概述电子现金的定义及优势并对扩展的传统TAM模型进行介绍,进而运用结构方程对数据进行回归分析,得出影响消费者电子现金接受度的因素并提出相应的政策建议。

二、 电子现金

1. 电子现金的定义。电子现金(Electronic Cash)又被称为数字现金(Digital Cash),是电子货币的重要形态。不同于传统意义上的纸质货币,电子现金是基于电子支付渠道的数字模拟货币。本文所研究的电子货币专指“卡基”(Card-based)型货币,是基于金融IC卡借记和贷记应用实现的一种小额支付功能。持卡人可以根据实际需要在限额内将资金存放在电子现金中方便小额支付。在小额支付时,无须联机、签名和支付密码,只须与销售终端短时接触,即可快捷支付,完成脱机小额支付交易。(李东荣,2014)。简单来说,金融IC卡的电子现金应用使用过程类似于公交IC卡,但更为安全,应用场景也更加多元,如小型超市、快餐、药店和交通工具等场景均可使用。

2. 电子现金的优势。如今,人们日常生活中小额支付交易越发频繁,特别是公共服务领域,绝大多数支付需求都是和人民群众生活密切相关的小额支付,几乎涉及全社会每个居民和经济主体,是受众最广泛的金融服务内容。相较于纸质货币以及第三方支付平台,电子现金在小额支付方面存在自身的特点和优势。

与传统纸质货币相比较,电子现金在小额支付的过程中,存在诸多优势。首先,使用方便快捷。传统纸币往往存在携带、找零、存储等诸多不变,而电子现金是基于金融IC卡的一种支付应用,只需携带体积小巧的金融IC卡即可;同时,在小额支付过程中,电子现金支付时由机器自动结算找零,无需人工计算,更加准确快捷。其次,传统纸币往往面临收付假币、残损纸币、以及肮脏纸币等问题,而电子现金的金融IC卡不需流通,仅持有者个人使用,因此更加卫生,风险也更低。

随着互联网技术的发展,第三方支付平台逐渐进入人们的生活。在小额支付交易过程中,诸如等支付平台越来越受到人们的青睐。与第三方支付平台相比,电子现金也有其独特的优势。首先,电子现金无需联网,接触即可支付,这将为持有者提供极大的便利。在偏远地区、网络信号不稳定的场所以及电话卡欠费等情况下进行小额支付时,第三方支付平台便无法满足消费者的需求。而电子现金则可以解决这一困境,接触即可实现支付交易。其次,电子现金可以覆盖更多的群体。由于电子现金在进行小额支付交易时,无需联网、也不需输入支付密码,因此对于不拥有载有支付宝、微信等平台的电子产品的人群、不熟悉如何使用电子产品进行支付的人群(如老年人)、以及残障人士而言,使用电子现金将更加安全方便快捷。

尽管电子现金拥有诸多优势,但是电子现金的使用比例仍然较小,推广使用效果并不理想。

三、 影响用户接受度因素分析

为了加速金融IC卡电子现金的推广使用,回归科技赋能传统金融的初衷,探究影响用户使用电子现金的因素显得至关重要。本文运用扩展的传统TAM模型,研究影响消费者电子现金使用意愿的因素。文中所用的数据集来自电子现金试点城市的受访者提供的应答数据,由中国人民银行汇总并整理,这确保数据来源的可靠性。该数据集共包含4 482条有效应答数据。

1. 模型介绍。信息技术的不断进步与普及为社会注入了新的活力,但是很多情况下新技术的引入并未取得预期的效果。针对这一问题,众多学者从不同的视角提出了不同的看法和观点。其中,技术接受理论从用户的角度出发,研究用户的信念和态度如何决定其使用意向和使用行为。

在技术接受行为理论领域中又形成了众多的理论与流派。例如理性行为理论(Theory of Reasoned Action, TRA)、技术采纳模型(Technology Acceptance Model,TAM)、创新扩散理论(Innovation Diffusion Theory,IDT)以及技术采纳与利用整合理论(Unified Theory of Acceptance & Use of Technology,UTAUT)等。在这之中,由TRA模型发展而来的TAM模型和UTAUT模型的研究数量和影响力远超其他模型,因此,本文选择以TAM模型为基础构建电子现金接受度模型。

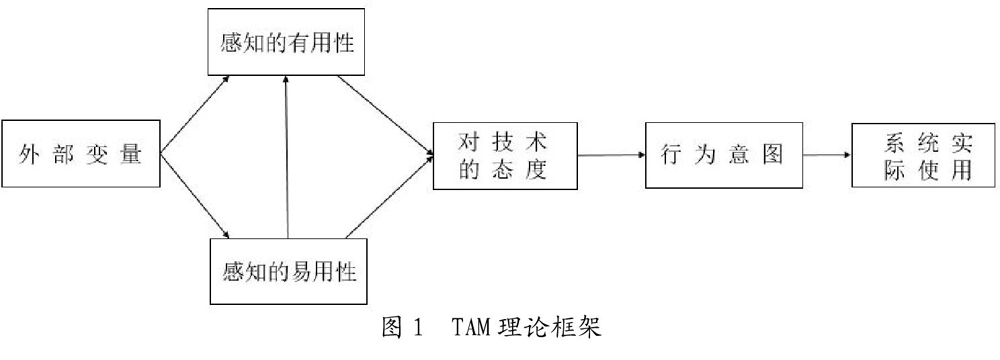

TAM模型由TRA理论改进而来。该理论的基础来自于社会心理学,主要目的是用来解释和预测人类的行为。Davis(1989)以TRA理论为基础,参考期望理论模型与自我效能模型等理论,选择行为态度(AT)作为行为意图(BI)的决定性因素,提出了技术采纳模型(Technology Acceptance Model,TAM)。

如图1所示,TAM模型认为:“使用技术(U)”由“行为意图(BI)”直接决定,“行为意图”则受“对技术的态度(AT)”与“有用认知(PU)”共同影响,而“对技术的态度(AT)”则决定于“感知有用性(PU)”与“感知易用性(PEOU)”,模型中还包含外部变量(External Variables),它会间接地影响使用者的使用意图与行为。

本文通过引入感知电子现金安全性、社会影响、电子现金使用成本以及政府政策等潜在变量扩展了传统的TAM模型,以研究影响消费者电子现金使用意愿的因素。扩展的TAM模型中影响因素主要包括:感知电子现金易用性(PEOU),对电子现金的态度(A),感知电子现金安全性(PS),社会影响(SI),电子现金使用成本(Cost),感知政府政策(GP),感知电子现金有用性(PU),电子现金的使用意图(Intention)。

首先,本文对收集到的应答者数据进行描述性分析。描述性统计部分依次展现了应答者的人口学特性及其银行卡使用经验。

表1中数据我们发现,大多数应答者年龄位于20岁至40岁之间,占应答者总人数的近70%。男性和女性的比例几乎各占一半,不具有明显的倾向性。就受教育程度而言,大多数应答者为本科学历,占比60.5%,其次为高中及以下学历,研究生学历占比较低,仅为3.6%。应答者的年收入在各收入水平均匀分布,其中年收入在3万元至5万元之间的人数最多,占总人数的34.9%,年收入大于10万元的人数次之为21.8%。

表2反映了应答者使用银行卡(包括借记卡和信用卡)的经验。由表2数据可知,所有应答者均拥有至少一张借记卡,其中持有3张以上借记卡的应答者人数占比90%左右;表2的第2部分说明超过80%的应答者持有至少1张信用卡。这表明电子现金技术有非常良好的发展基础。这是因为中国的电子现金是基于智能银行卡(金融IC卡)的新型小额快速支付应用,它与银行卡的借记或贷记应用共存于一张卡片,可共享其受理终端、转接网络、密钥体系等基础设施(李东荣,2014)。

2. 回归分析。基于电子现金试点城市获取的4 482条应答者数据,本文运用结构方程对模型中所提出的影响因素进行回归,各影响因素的相关系数如图2所示。

由回归结果可知,对电子现金的感知有用性、感知易用性、社会影响、感知安全性均影响了用户对电子现金的使用行为。其中,社会影响对用户对电子现金的接受度有较强的影响。对电子现金的感知有用性、感知易用性和感知安全性与使用意图相关性更强。同时,由结果可知,用户感知电子现金的易用性在较大程度上影响用户感知电子现金的有用性。然而,电子现金的使用成本与用户使用的意图的相关性则较低。经过研究,我们发现这一问题的出现是由中国电子现金技术与使用环境的独特性造成的。为推动金融IC卡、电子现金等业务在全国范围内的使用,人民银行先后颁布了《中国人民银行关于推进金融IC卡应用工作的意见》《关于逐步关闭金融IC卡降级交易有关事项的通知》等文件,工行等大部分发卡银行也相应的推出免费换卡的服务,尽可能降低了作为电子现金载体的金融IC卡的使用成本。2013年9月,人民银行又对金融IC卡电子现金跨行圈存进行全国推广,进一步降低了电子现金的使用成本,也使得电子现金的成本因素在实际应用中对于其使用意图并不明显。

四、 政策建议

结合上文分析可知,在推广电子现金时要着重于提高电子现金易用性、电子现金有用性以及电子现金的安全性,并对消费者实施有益的政策影响。具体的建议如下:

1. 提升电子现金的易用性。电子现金的易用性的提高主要应当从便捷性、标准性和开放性这三方面着手。

(1)提高电子现金的便捷性。电子现金的便捷性主要体现在为广大百姓免去了需要准备零钱的烦恼同時也降低了各类公司清点零钞和残损币、假币造成的企业成本。然而目前由于电子现金的法律地位不明晰,实际推广过程中,发现拒收等情况,部分行业甚至以此为由设置壁垒,不利于电子现金在日常生活中的使用。因此,建议明确电子现金等同于货币的法律地位,将电子现金纳入人民币管理条例,通过立法明确任何单位和个人不得拒收电子现金。同时还应加强对电子现金交易硬件环境的建设,以柜面、ATM或移动金融等多种方式为用户提供电子现金圈存渠道,方便用户对电子现金的充值和消费。

(2)强化电子现金的标准性。标准规范是电子现金快速发展的支撑,更是电子现金应用的基础,对于推动电子现金的使用具有重要意义。标准规范的统一,特别是受理终端和设备的统一,一方面有助于快速扩大电子现金服务的覆盖面,例如像县域地区推广;另一方面,在标准的规范和引导下,有助于产业各方积极开展合作,进行技术上的探索和创新,有效推动电子现金的创新发展。

(3)扩大电子现金的开放性。电子现金的开放性主要体现在其载体的开放性上。以金融IC卡为例,在发展初期,金融IC卡的应用一般由发行方自身提供,这使得发行方与应用提供方基本隔绝。建议除了内置应用之外,金融IC卡还可以吸收其他应用作为补充,一方面使其能为用户提供更好的服务,另一方面也能增强用户黏性。通过加强对行业合作各方的引导和合作,避免单打独斗,有利于形成规模效应,充分体现电子现金载体开放性的优势。

2. 提升电子现金的有用性。提升电子现金有用性的核心在于扩展其应用场景。具体而言,推进电子现金在公共交通、缴费、超市、菜场等领域的应用,发挥电子现金多应用的优势,对培养持卡人使用和消费习惯、增强持卡人使用黏性具有重要意义。

而在諸多场景之中,公共交通领域毫无疑问是推广应用的最佳场景。因为公共交通领域具有非常明显的密集性、流动性和集聚发散效应,电子现金进入公交领域,将产生强有力的示范效应,也将有力带动在其他领域的辐射应用。

在当前电子现金使用推广的过程中,也主要是以公交领域作为主要切入点,并取得了较快发展。但在进一步的推广中遇到了一定瓶颈,主要问题在于目前大多数城市早已发行传统的公交行业卡,并已形成了较大的用户群体,在公交行业支付应用中长期处于垄断地位,已形成较成熟的市场利益格局。一方面,公交属于民生工程,部分城市地方政府通过公交行业预付卡对市民乘坐公交给予相应的财政补贴,但对于电子现金交易没有任何形式的优惠行为,这样就会导致电子现金缺乏竞争力,使得长期乘坐公交的市民依然选择有优惠的公交卡,电子现金只能作为临时乘车使用。另一方面,部分地区的公交行业未能认识到使用电子现金或是金融IC卡互联互通的优势,仍然倾向于使用传统的行业用卡,直接导致行业资源垄断,使得行业单位对外开放合作的意愿不强,或漫天要价,造成行业合作困难,阻碍金融IC卡在公共服务行业的应用。

因此建议从积极协调政府,加大政策、资金支持和调动企业积极性两方面着手扩展电子现金在公共交通领域等场景的应用,增强电子现金的有用性。

参考文献:

[1] 李东荣.我国电子现金发展相关问题研究[J].金融研究,2014,(3):1-10.

[2] 谢平,刘海二.ICT、移动支付与电子货币[J].金融研究,2013,(10):1-14.

[3] Eslami, Ziba, Talebi, Mehdi. A new untraceable off-line electronic cash system, Electronic commerce research and applications[J],2011,10(1):59-66.

[4] Viehland, D., & Leong, R.Acceptance and use of mobile payments.In 18th Australasian conference on information systems acceptance and use of Mpayments,2007:5-7.

- 土壤DNA提取技术在本科教学实验教学中的应用

- 传统文化与大学英语教学融合

- SPOC线上线下混合式教学模式在高职“综合西班牙语”课程中的应用探索

- 高职音乐教学中的人文素质教育

- 基于“雨课堂”的混合式教学模式在高校思政课教学中的实践

- 说话时刻位移现象对高职英语语法教学的启示

- 以能力培养为核心的“数字电子技术”教学改革探索

- 建构主义“支架式”教学模式在日语会话课堂中的运用

- 现代信息技术环境下合作模式在大学英语写作教学中的应用

- 论足球教学中对运动员创造性的培养

- 来华留学生病理学教学的探索与思考

- 项目驱动式教学在信号分析与处理课程中的实践

- 基于核心素养理念的“运输与配送”课程改革路径探索

- 美学在医学形态学教学中的运用探讨

- 高校“数据结构”课程碎片化微课资源开发与应用研究

- 翻转课堂在“形势与政策”课程中的探索

- 采矿工程本科数值计算分析课程的教学方法探讨

- 浅析新时代医学生创新创业教育模式构建

- 自媒体时代大学校园流行文化现象透视及传播引领研究

- 高校学生干部官僚化倾向的原因及对策分析

- 构建教师专业共同体 促进本科专业教育

- 高职院校教学管理问题与对策

- 智能制造背景下湘潭市高职技能人才培养分析

- 高校教育模式下的大学生电子商务创业模式探索

- 基于ESI的兰州理工大学学科发展分析

- overregulations

- overrelax

- overrelaxed

- overrelaxes

- overrelaxing

- overreliance

- overreliances

- overreliant

- overreligious

- overreligiously

- overrent

- over-report

- overreport

- overreported

- overreporting

- overreports

- over-represent

- overrepresentative

- overrepresentatively

- overrepresentativeness

- overrepresentativenesses

- overrepress

- overrepressed

- overrepressing

- overreprimand

- 小鱼穿在大串上

- 小鱼篓盛刺猬——难装

- 小鱼翻起大浪

- 小鱼遇上鸭子——小命难逃

- 小鱼钻密网——有来无回

- 小鲜

- 小鲤鱼戏水

- 小鲫鱼翻不了火轮船

- 小鳞

- 小鳞烹

- 小鸟

- 小鸟不断练飞

- 小鸟依人

- 小鸟叫声

- 小鸟展翅看大鸟

- 小鸟斗败大象,是大象不义

- 小鸟的羽毛还未长全

- 小鸟的羽毛长全

- 小鸟衔泥一口口,筑成树上大鸟窝

- 小鸠儿

- 小鸡

- 小鸡下大蛋

- 小鸡不带笼头——散逛

- 小鸡不戴笼头——散逛

- 小鸡不撒尿——各有各的道儿