彭柯谏

[收稿日期]2009-03-01

[摘 要]本文说明了新利润表的主要变化,对利润表中几类项目构成提出调整与重构的思考,从成本效益角度出发对我国新会计准则中利润表的结构和部分项目提出了改进建议,以期为提高我国会计报表的信息质量提供参考建议。

[关键词] 利润表;项目;调整

doi:10.3969/j.issn.1673-0194.2009.17.017

[中图分类号]F2316[文献标识码]A[文章编号]1673-0194(2009)17-0045-03

1 新利润表的主要变化

新的企业会计准则颁布后,利润表结构和项目有很大变化。首先是不再区分主业与副业,即将以前的“主营业务收入”、“主营业务利润”、“营业利润”统称为:“营业收入”、“营业成本”、“营业利润”。以往单列计入“利润总额”的“投资收益”调整并入营业利润,增加了“公允价值变动收益”、“资产减值损失”、“非流动资产处置损益”3个单独列示的项目并将这部分利得和损失计入“营业利润”,利润表单独列示项目顺序也随之有明显变化。调整后,“营业利润”即由“营业收入”、“营业成本”、“营业税金及附加”、“销售费用”、“管理费用”、“财务费用”、“资产减值损失”、“公允价值变动收益”、“投资收益”等相关几部分构成。

其次是取消了营业外收支的综合列示的方法,改按营业外收支大项进行列报。如对“公允价值变动收益”、“资产减值损失”、“非流动资产处置损失”项目按新规定要在利润表中单独列示。

最后,对利润表的结构、计量属性及要素的改变而使得利润表确认的原则突破了以往的历史成本原则、收入实现原则和稳健原则,将“公允价值变动损益”、“资产减值损失”等未实现资产的利得和损失直接纳入了利润表的营业利润部分,使净利润中包含了部分涉及未实现资产持有利得的内容。从而引起营业利润、利润总额、净利润发生实质性变化。

2 新利润表项目列示存在的主要问题

21 对不同性质的收入混淆不分

新利润表中取消了“主营业务收入”和“其他业务收入”等项目,由“营业收入”科目归集企业销售商品、提供劳务的收入和其他经营活动实现的收入。

究其原因,主要是当今企业的投资日益多元化,涉及的领域广泛,主营业务与其他业务难以划分,当企业经历转型期时,其他业务的增长速度、回报率甚至会超过主营业务,因此将两种业务合并成营业收入大项将其简化。这种合并使得报表使用者很难可靠地评价管理者的经营业绩,营业收入往往被高估。现销收入与赊销的收入均反映在利润表“营业收入”中,企业当期赊销收入未被反映,没有考虑赊销收入的风险,也未能体现谨慎性原则。

22 存货成本信息模糊

新利润表中取消了“主营业务成本”和“其他业务支出”等项目,只设立“营业成本”归集主营业务成本与其他业务成本二者之和,利润表中也不单独列示“主营业务成本”和“其他业务支出”等科目。在评价企业资产运营能力,计算存货周转率等财务指标时,一般均以主营业务成本作为分子,以存货平均资金占用额为分母,在利润表上由于未列示主营业务成本具体额度,因此若以营业成本来计算企业的存货周转率则会造成计算结果存在较大误差,不易评价企业的存货流动性,也使得存货成本信息模糊不清。

23 财务费用内容不合理

我国企业会计准则规定当期发生的利息支出、汇总损益等财务费用和发生的应冲减的利息收入、现金折扣等财务费用计入到利润表中“财务费用”项目,这种做法稍欠妥当,因为当企业某一期间内应冲减的财务费用大于当期发生的财务费用时,财务费用科目贷方大于借方,使得利润表上的财务费用变为负数,不仅使披露的报表信息含混不清,由于缺乏利息支出的准确信息,确定企业资金成本时容易失真,也不便于对企业进行财务分析评价。

24 营业外收支项目不合逻辑

在利润表中,仍沿用了“营业外收入”和“营业外支出”项目,把“非流动资产处置损失”在“营业外支出”下单独列示。对于“营业外支出”项目核算包括非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等在内的企业各项营业外支出则不加区分地计入“营业外支出”科目,而“营业外收入”包括的非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等各项营业外收入也未列报,造成对报表使用者信息上的不透明和不对称。另外,“营业外收入”归集各项营业外收入,“营业外支出”归集各项营业外支出。因而“公允价值变动收益”科目中直接计入的利得也应属于营业外收入范畴,因而“公允价值变动收益”科目中直接计入的损失也应属于营业外支出范畴。对于营业外收支中的其他项目,如果发生金额较大,对企业有重大影响,也须在附注中予以详细披露。

25 营业利润的构成不科学

新利润表与以前旧表相比新增了“公允价值变动收益”、“资产减值损失”、“非流动资产处置损益”等项构成营业利润,并要求单独列示。这种做法值得商榷。按准则规定“公允价值变动损益”科目核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。“公允价值变动损益”科目主要计量当期损益的利得或损失,当企业持有部分股票作为长期股权投资或交易性金融资产时,对其价值判断往往具有入为主观性和易受市场价格的变动而使利润额极易发生波动,也会增加管理当局进行盈余管理、操纵经营利润的可能性。

其次,对资产减值损失的处理仍欠妥当。“资产减值损失”科目主要是核算企业计提的各项资产减值准备所形成的损失,年末结转入本年利润科目,一般作为利润表“营业利润”的减项。虽然新准则规定大部分资产减值损失不得转回,但存货减值准备却可以转回,有可能导致经营业绩被扭曲,不利于对公司的经营成果进行评价。

另外,作为企业“营业利润”构成项的“投资收益”新旧利润表均未变化,这也有不当之处。“投资收益”是企业以各种方式对外投资所取得的收益,包括持有收益和处置收益。在新表“投资收益”项下有“对联营企业和合营企业的投资收益”单项,反映采用权益法核算的对联营企业和合营企业投资在被投资单位实现的净损益中应享有的份额,只包括持有收益,而不包括处置的收益,而投资持有期间的收益难以公允、准确地计量,易受人为主观因素的影响,且在很大程度上依赖于被投资单位的经营,有较大的风险。在现金流量表中有“投资活动产生的现金流量”专项核算企业的投资收益,现在利润表中又核算投资收益一次,且在“营业利润”之前列示,带来了较大的经营风险,不能可靠反映本企业的经营成果,耗费企业资源的同时也违反成本效益原则。

综上所述,因为营业利润是最重要的反映公司盈利能力持续稳定增长的盈利指标,若将部分资产未实现利得(未实现资产增值如公允价值变动收益) 等非正常经营原因造成的损益直接计入营业利润,不仅降低了利润指标的质量,也严重损害了利润表信息的可靠性,更不可能准确、真实地反映本企业管理者的经营业绩和企业的经营成果。

3 改进建议

我国规定在利润表上费用应当按照其性质列示。但是我国现行的利润表是把费用按照功能分类列示的。鉴于我国利润表在项目分类上存在问题,为了使会计报表与新准则、现实核算体系更好地衔接,在符合会计的成本效益原则的基础上,可在现有的利润表格式和项目上做些改进。

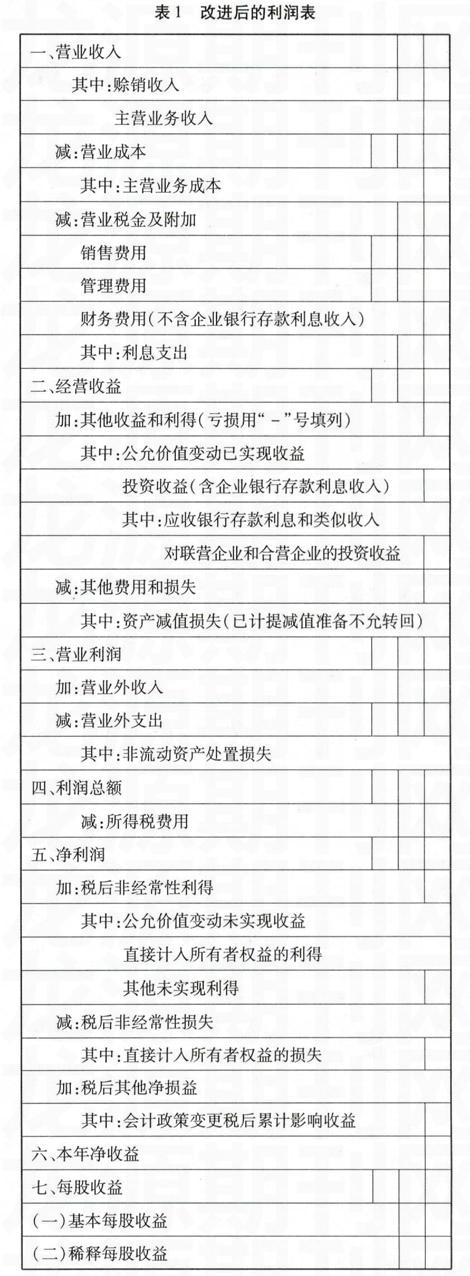

“营业收入”单独列示“赊销营业收入”和“主营业务收入”,“营业成本”单独列示“主营业务成本”,以利于财务分析及经营评价并在附录中对其收支项详细披露。调整“投资收益”和“财务费用”核算内容,“银行存款利息收入”归属于“投资收益”,以免“财务费用”出现负数;同时在“财务费用”下单独列示“利息支出”,以利于对企业资金成本的估算。增加“毛利润”核算当期的销售利润。设“其他收益和利得”用以核算已计提减值准备不允转回的“资产减值损失”,“公允价值变动已实现收益”和“投资收益”。在“投资收益”科目下单独列示“应收存款利息和类似收入”核算企业银行存款利息收入和相类似的投资收入。

企业正常的交易或事项中产生的损益为经常性损益,而一次性或偶发的事项中所产生的损益为非经常性损益。因此要正确区分经常性损益与非经常性损益,对利润表中将二者混为一谈而产生的报表信息不准确、失真等问题应予以纠正。

因此对于接受非现金资产准备、股权投资准备、资产评估增值、外币报表折算差异以及关联交易差价等,由于其属于未实现的利得,因此应列示于“税后非经常性利得”项目之中。并对“公允价值变动未实现收益”、“直接计入所有者权益的利得”、“其他未实现利得”单独列示,对当期利润有较大影响的非经常性损益在报表附注中也应当予以完整披露。“税后非经常性损失”下设“直接计入所有者权益的损失”核算当期的所有者权益的损益。“税后其他净损益”科目后单独列示“会计政策变更税后累计影响收益”,因为会计政策变更对以前年度损益产生的累计影响要以税后净额在变更年度的利润表中作为会计政策变更累计影响反映。改进后的利润见表1。

主要参考文献

[1] 中华人民共和国财政部.企业会计准则[S].2006豹

[2] 中华人民共和国财政部.企业会计准则应用指南[S].2006豹

[3] 彭宏超逼饰鲂禄峒谱荚蛑欣润表之变化[J].会计之友,2007(3)豹

[4] 彭宏超崩润表设计上的问题及改进建议[J].财会月刊,2007(5)

- 经济型连锁酒店信息化发展研究

- 辽宁省乡村旅游转型升级的路径研究

- 宁夏社会保障与经济增长关系的实证分析

- 发挥统一战线法宝作用 振兴龙江经济发展

- 行政事业单位人力资源管理存在的问题及对策

- 从《亮剑》浅谈自身领导力的提升

- 非校企合作院校空乘专业对口就业因素研究

- 模拟生产工艺制作大肠杆菌苗课堂改革

- 应用型本科院校校地合作策略探析

- 公务员人员配备规划与组织战略发展关系研究

- 高职院校青年教师激励方法探析

- 我国制药行业发展现状及发展趋势分析

- 碳减排投资对电力企业价值的影响分析

- 西安产业结构与雾霾的灰色关联分析

- 中蒙俄经济走廊战略的现实基础分析

- 质量成本管理促进中小企业竞争力研究

- 浅论资产价格泡沫及货币政策

- 利率对我国股市波动性影响实证研究

- 金融全球化背景下的汇率—利率联动风险与防范

- 科技企业孵化器对企业融资能力的影响研究

- 注册制改革与上市公司股市表现研究

- 后金融危机时代欧元区银行分化的制度原因

- T/T付款方式下出口商的收汇风险与控制策略

- 聚类分析在服装鞋股票板块中的应用研究

- 财政分权框架下的地方政府债务研究

- like-for-like

- likeforlikes

- like-for-likes

- like-fun

- like-hell

- likelier

- likeliest

- like lightning

- likelihood

- likelihoods

- likeliness

- likelinesses

- likely

- likely story

- likely²

- likely¹

- like-mad

- like minded

- like-minded

- like-mindedly

- like-mindedness

- like-mindednesses

- liken

- likened

- likeness

- 司法

- 司法保证书

- 司法公正

- 司法助理员

- 司法协助

- 司法官

- 司法工作

- 司法工作人员

- 司法应用文的写法

- 司法救助

- 司法文书

- 司法机关

- 司法机关依法解决案件的活动

- 司法机关索取罪证

- 司法权

- 司法精神病鉴定书

- 司法腐败

- 司法解释

- 司法警察

- 司法赞助

- 司法部

- 司法部门依法捉拿人犯

- 司法鉴定

- 司牧

- 司理