朱渝梅 霍二珠

摘 要:随着全国土地“招拍挂”市场中“地王”不断频现,并购成了企业扩大版图,加快发展的必然选择。当前,房地产项目并购竞争日益激烈,金额动辄上亿,并购过程风险点繁多,而并购方式、税务处理不同,造成的成本差异可达数千万甚至上亿元之巨,如何用最合适的方式并购及处理税务成为企业普遍关注的核心问题。通过分析房地产项目并购常见路径的税务问题及其筹划途径,旨在为企业并购重组决策和实践提供有益思考。

关键词:房地产企业;并购;涉税分析

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.29.057

企业并购常见的交易方式主要有股权并购、资产收购、资产重组(包括划转、非货币性资产投资、合并、分立等)、法拍等。并购交易过程中涉及的税种主要有增值税及附加、土地增值税、企业所得税、契税以及印花税等。本文通过分析房地产项目并购常见路径的税务问题及其筹划途径,旨在为企业并购重组决策和实践提供有益思考。

1 股权并购

股权并购是目前市场上最主要的并购交易模式之一。与资产并购方式相比,股权转让环节一般不需要缴纳增值税、土地增值税和契税。但由于股权溢价部分无法直接在项目公司土地增值税和增值税中扣除,卖方向买方隐性转嫁了部分税负,因此这一方式对卖方较有利而对买方较为不利,同时买方也承担了项目公司的或有负债风险。

在实务操作当中,通过股权转让间接达到转让不动产的目的,是否需要缴纳土地增值税各地执行口径不一。国家税务总局曾基于实质重于形式的原则 ,发布国税函〔2000〕687号文,采取税收穿透方式规避通过股权转让逃避土地增值税的行为。(《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函〔2000〕687号)规定:鉴于深圳市能源集团有限公司和深圳能源投资股份有限公司一次性共同转让深圳能源(钦州)实业有限公司100%的股权,且这些以股权形式表现的资产主要是土地使用权、地上建筑物及附着物,经研究,对此应按规定征收土地增值税。)但对于该文件的执行效力,全国各地的税务机关理解不一。而且该文回复针对的是一次性100%股权转让的情况,并不包括转让比例未达到100%或分次股权转让的情形,因此交易双方仍然可以采用“分步走”的方式完成项目转让来规避土地增值税。

1.1 股权转让环节涉税及筹划分析

股权转让环节的税务筹划主要是针对卖方而言,卖方在转让股权过程中一般不需要缴纳增值税、土地增值税和契税,但需要缴纳企业所得税(或个人所得税或预提所得税),因此卖方的税务筹划主要是针对所得税展开的,目前针对所得税比较常见的筹划方法是“不按股权比例分红”。

例一:甲公司持有A公司100%的股权,股权成本为2亿元。现将50%的股权转让给乙公司,转让价格为10亿元。如果采用正常股权转让方式,甲需要缴纳(10-1)*25%=2.25亿元的企业所得税。但如果采用“3亿元股权转让款+7亿元委托贷款”方式进行收购,通过协议约定项目公司优先分红7亿元给甲用于偿还乙公司委贷,那么甲只需要缴纳(3-1)*0.25=0.5亿元企业所得税,节省了1.75亿元的税费。

如果卖方是个人股东,还可以采用“个人独资企业核定征收”来降低股权转让的个人所得税。

例二:甲自然人持有A公司100%的股权,股权成本为1亿元。现将100%的股权转让给乙公司,转让价格为10亿元。如果采用正常股权转让方式,甲需要缴纳(10-1)*20%=1.8亿元的个人所得税。如果甲以A股权作资设立一家个人独资企业B,通过个人独资企业将A股权转让给乙公司,同时向税务机关申请采用核定征收方式对B进行所得税征收,那么甲转让股权行为只需要缴纳10亿*10%*35%=3500万的个人所得税。税负下降了1.45亿元。

1.2 股权转让完成后涉税及筹划分析

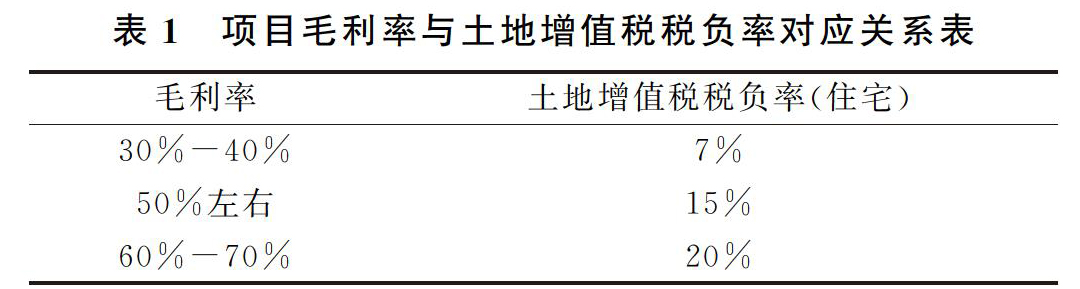

股权转让完成后的税务筹划主要是针对买方而言,税务筹划风险集中在股权溢价的消化。由于买方承担了卖方股权溢价转嫁的税负,买方需要寻找合适的途径进行部分消化。一般来说,买方主要通过关联方转移定价、毛坯改精装、吸收合并、利用金融工具将关联利息非关联化等方式消化。但是消化溢价增加税负时,需要关注两个约束条件:一是土地增值税税负约束,一般而言,土地增值税税负率在7%-20%区间为正常范围,税局可接受的土地增值税负率住宅一般不低于5%,非住宅一般不低于7%。因此通过关联方转移定价调整成本后,土地增值税税率尽量控制在不低于5%,否则较容易引起税局的关注。另一个是约束条件是单方成本的合理性。一般来说,毛坯单方建安成本合理范围为3500-3800元每平方。项目毛利率与土地增值税税负率的对应关系见表1。

2 资产收购

房地产企业资产收购主要体现为在建工程转让。但通过资产收购的方式转让资产,交易过程中需缴纳较高的税费(增值税、土地增值税、企业所得税、契税等)。但由于购买溢价日后可以在土地增值税清算时作为成本扣除,而且“营改增”政策实施后也可以作为进项税额抵扣,因此资产收购在一定条件下可以使买卖双方整体税负最低。

例三:甲房地产公司旗下A项目公司主要资产为一栋在建写字楼,施工许可证注明开工时间为2016年4月30日前。由于资金运作困难,甲公司拟将写字楼转让给乙房地产公司继续开发。A项目公司的注册资本为3000万元,目前已投资金3000万元,评估价值5000万。假设乙公司继续开发需追加投资1000万元(进项税率10%),项目可售金额8000万元。

方案一:资产转让(直接收购写字楼)

甲公司需繳纳的税费如下:

增值税:5000/(1+5%)*5%=238.10万元

税金及附加:238.10*(7%+3%+2%)=28.57万元

土地增值税:(5000/1.05-3000-28.57-3000*20%-3000*10%)*0.3=250万元

企业所得税:(5000/1.05-3000-28.57-250)*25%=370.83万元。

上述税金合计887.50万元。甲公司资产转让现金流入=5000-3000-887.50=1112.50万元。

乙公司需缴纳的税费如下:

增值税:

销项税金=8000/1.1*10%=727.27万元

进项税金=238.10+1000/1.1*10%=329.01万元

应交增值税:727.27-329.01=398.26万元

稅金及附加:398.26*(7%+3%+2%)=47.79万元

土地增值税:

开发成本=5000/1.05+1000/1.1=5671万元

土地增值税=(8000/1.1-5671-1000/1.1*20%-5671*10%)*0.3=255.8万元

企业所得税=(8000/1.1-5671-47.79-255.8)*25%=324.5万元

上述税金合计1026.35万元。乙房地产公司受让项目开发完成销售后的现金净流入=8000-6000-1026.35=973.65万元。

方案二:股权转让(转让A项目公司股权)

甲公司需缴纳的税费如下:

企业所得税:(5000-3000)*0.25=500万元

甲公司资产转让现金流入=5000-3000-500=1500万元

乙公司需缴纳税费如下:

增值税:8000/(1+5%)*5%=380.95万元

税金及附加:380.95*(7%+3%+2%)=45.71万元

土地增值税:(8000/1.05-4000-45.71-4000*20%-4000*10%)*30%=712万元

企业所得税:(8000/1.05-4000-45.71-712)*25%=715.34万元

上述税金合计1854万元,乙房地产公司受让项目开发完成销售后的现金净流入=8000-6000-1854=146万元。

方案一双方现金净流入为2086.15万元,方案二双方现金净流入为1646万元,可见方案一(资产转让)可实现双方利益最大化。但是方案一不利于转让方,而方案二则不利于受让方,此种结果必然会成为双方讨价还价的关键,需要双方的进一步的博弈。

值得一提的是,在建工程转让过程中仍需关注较多风险点,例如转让时项目建设已投资金需占投资总额的25%以上、总包方延迟施工的风险、增值税土地抵扣和土地增值税加计扣除政策各地执行不一风险。例如,关于企业购买在建房地产开发项目后进行继续建设再转让,其购买在建项目所支付的价款及税金在土地增值税清算时是否允许加计扣除,各地执行口径不一。部分省市规定:企业购买在建房地产开发项目后,继续投入资金进行后续建设,达到销售条件进行商品房销售的,其购买在建项目所支付的价款及税金允许扣除,但不得作为取得土地使用权所支付的金额和房地产开发成本加计20%的扣除;后续建设支出扣除项目的处理按照《土地增值税暂行条例》第六条及《土地增值税暂行条例实施细则》第七条相关规定执行。

3 资产重组

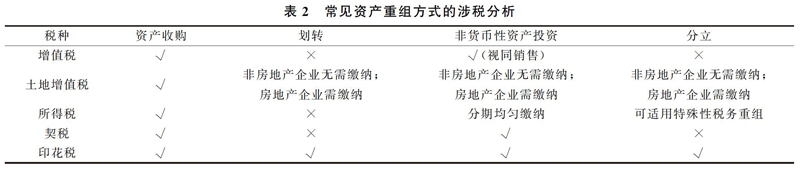

资产重组主要有三种方式,即:划转(划拨)、非货币性资产投资、合并/分立。划转(划拨)一般适用于国有企业,一般可以免征增值税和土地增值税。非货币性资产投资后结合股权转让或分立后结合股权转让是非房地产公司实现资产转让税负率较低的方式。划转、非货币性资产投资和分立这三种重组方式涉税分析见表2。

无偿划转主要适用于国企,它的优点是税负低(不征收增值税、一定条件不计缴企业所得税、免征契税、非房地产企业免征土地增值税)。根据《关于发布<纳税人转让不动产增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第14号)的规定,不征收增值税。根据《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号文),对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择特殊性税务处理,不计缴企业所得税。根据《关于继续支持企事业单位改制重组有关契税政策的通知》(财税〔2018〕17号)规定,免征契税。根据《财政部 国家税务总局关于继续实施企业改制重组有关土地增值税政策的通知》(财税〔2018〕57号),对非房地产企业可免征土地增值税,对房地产企业需征收土地增值税。

以不动产投资入股常用于非房地产企业之间转让持有性物业(如酒店等)。根据《关于发布<纳税人转让不动产增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第14号)的规定,以不动产投资入股应视同销售征收增值税。根据《财政部 国家税务总局关于继续实施企业改制重组有关土地增值税政策的通知》(财税〔2018〕57号),对非房地产企业可免征土地增值税,对房地产企业需征收土地增值税。根据《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号),居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得税,按规定计缴企业所得税。

分立的优点是税负低,但分立后企业对被分立企业的债权债务承担连带责任,同时操作流程一般较长(一般为3个月-2年)。分立不需要缴纳增值税。根据《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号),符合特殊性重组条件的分立可不计缴企业所得税。根据财税〔2018〕17号文,分立免征契税。根据财税〔2018〕57号文,对非房地产企业可免征土地增值税,对房地产企业需征收土地增值税。

本文通过一个案例对上述企业重组几种方式的税务处理进行比较分析。

例四:Z集团为多业态经营的集团,旗下J公司股权计税基础为4000万,公允价值为6000万。G公司为星级酒店,名下所有不动产均于2013年4月前购入,且取得了合法票据。不动产计入固定资产的原值1800万元,账面净值1300万元,现在市价2850万元,评估价2100万元。经Z集团接洽,拟由J公司对G公司进行重组。J和G均为非房地产开发企业,且均为Z集团内关联企业。

方案一:以市价直接转让不动产。该方式下,G公司需要缴纳增值税及附加(2850-1800)/(1+5%)*5%*1.12=56万元,土地增值税((2850-50)-(2100+6))*30%=208.2万元,企业所得税(2850-1300-56-208.2)*0.25=321.5万元,J公司需要缴纳契税(2850-50)*3%=84万元。因此,G需缴纳合计585.7万元,J需缴纳84万元。

方案二:以不动产投资入股。G公司将不动产以公允价值对J公司进行投资。G以不动产投资入股视同销售需要缴纳增值税及附加56万元,因为J和G均为非房地产开发企业,因此可适用财税〔2018〕57号文免征土地增值税。J公司需要缴纳契税84万元。G公司将不动产对外投资视同销售,应按照公允价值确认转让所得计缴企业所得税(2850-1300-56)*25%=373.5万元。因此G需要缴纳合计429.5万元,J需要缴纳84万元。

方案三:不动产以净值无偿划拨。如果G是Z集团非全资子公司,那么Z集团需要先对G公司进行股权收购,使G公司成为Z集团的全资子公司(如果G是Z集团全资子公司,可省略此步骤),再由J、G公司簽订资产无偿划转协议,按不动产账面净值无偿划转。根据财税〔2009〕59号文,为形成同一控制下的吸收合并,Z集团只有在完成对G公司股权收购满12个月且保持原先经营活动不变的情况下,才可以进行不动产按照账面价值划转。通过这种方式可以免增值税、土地增值税、契税、企业所得税。

由上面三个方案可以看出,按不动产净值进行无偿划拨是最佳选择,整个集团的税负最低。

多种交易方式结合也是构建税负最低并购路径的方法,比如以下真实案例。

例五:甲集团全资子公司A房地产项目公司2010年通过土地出让的方式在C市购得一块商住用地,临近该土地是一块民营工业用地,该地块属于B公司(工业企业)。为了项目形象,甲集团计划将B公司地块也一并收购,将两个地块整合开发。B公司是一家经营了十几年的公司,存在多年的债权债务以及潜在的或有负债,经过深思熟虑,甲集团放弃了股权收购的方案,而采用了“两步走”方式实现了土地转让:首先B公司以土地出资成立新公司D(非货币性资产投资),然后B公司将D公司100%的股权转让给A公司(股权转让)。第二步A公司吸收合并D公司(吸收合并),将D公司的土地资产与A原有地块整合,实现共同开发的目的。由于该操作在2012年前完成,基本实现了交易过程零税负。

4 其它资产交易方式

其它资产交易的方式还有总分公司交易方式、房地分离收储再转让、法拍等。法拍一般适用于破产重组情形,法拍较为不利的是没有发票,只能凭借法院的收据在土地增值税和企业所得税前扣除。

5 结语

上文阐述的几种并购路径各有利弊,在房地产项目并购税务分析及筹划时,不能一刀切地以为股权收购是交易税负率最低的方案,而盲目排斥其它可能的路径和手段。有时候对卖方最优的方案恰恰是对买方最不利的,反之亦然,因此只有找到了买卖双方整体的税负平衡点,才能真正将税务筹划的利益最大化。

更重要的是,企业并购重组除了税收成本外,还有交易成本、机会成本、筹融资成本、整合成本等,还要综合考虑税收筹划风险、财务风险、信息风险和政策风险等风险因素,在综合考量总成本实际情况后,才能作出最有利于企业并购重组的决策。

参考文献

[1]钱斌华.企业重组中不动产处置方案税负比较[J].财务与会计,2018,(09):63-64.

[2]樊剑英.房地产开发企业税收与会计实务大全[M].北京:中国市场出版社,2018.

- 完全胃肠外营养在普外临床中的应用

- 伊立替康联合雷替曲塞二线化疗方案治疗晚期结直肠癌的价值

- 曲美布汀联合多塞平、培菲康治疗慢性胃肠功能紊乱的效果研究

- 川百止痒洗剂联合0.1%糠酸莫米松乳膏治疗儿童丘疹性荨麻疹的临床疗效观察

- 阿德福韦酯联合拉米夫定对乙肝肝硬化患者的临床作用

- 四联疗法、双歧杆菌三联活菌胶囊联用在Hp感染性胃溃疡中的应用效果及对Hp的影响分析

- 四维疗法中的心理疏导对颈源性高血压患者脑动脉血流动力学影响

- 醒脑静联合盐酸纳洛酮应用于脑出血后昏迷患者治疗中效果分析

- 藏药灌肠+口服六味安消散治疗功能性便秘的临床观察

- 经皮椎间孔镜治疗腰椎管狭窄症的临床分析

- 不同的全身麻醉在腹腔镜胆囊切除术患者术后早期认知功能的影响

- 单次和重复多次根管治疗在牙体牙髓病的临床效果比较

- 耳内镜下冲洗联合联苯苄唑棉片填塞治疗真菌性外耳道炎疗效分析

- 临床合理用药指导对2型糖尿病患者用药依从性的影响分析

- 窝沟封闭术联合氟保护漆对儿童龋齿的预防效果观察

- 全髋关节和人工股骨头置换对老年人股骨颈骨折临床疗效对比观察

- 凝聚胺技术在临床输血检验中的临床应用观察

- 探讨自护健康教育对宫颈癌术后患者康复进程及生活质量的影响

- 圆锥马尾部粘液乳头型室管膜瘤的MRI特征及其鉴别诊断

- 超声在甲状腺髓样癌诊断中的应用价值

- 脊髓栓系的MRI影像诊断

- 蜡泪样骨病的CT表现

- 妇科超声检查诊断绝经后阴道出血的临床价值研究

- 小脑血管母细胞瘤的MRI特点

- 下腔静脉滤器植入联合静脉溶栓治疗下肢静脉血栓的护理效果评价

- romance/love story

- romances

- romancing

- romanly

- romanness

- roman numeral

- romans

- romantic

- romantical

- romanticality

- romantically

- romanticalness

- romanticalnesses

- romantic comedy

- romanticise

- romanticised

- romanticises

- romanticising

- romanticity

- romanticization

- romanticizations

- romanticize

- romanticized

- romanticizes

- romanticizing

- 悲叹世道的不平,同情人民的疾苦

- 悲叹哀怜

- 悲叹国土破碎或沦亡

- 悲叹声

- 悲叹惋惜

- 悲叹气塞,泣不成声

- 悲叹,叹惜

- 悲同楚大夫

- 悲咤

- 悲咽

- 悲哀

- 悲哀不已的样子

- 悲哀与快乐

- 悲哀丧气

- 悲哀地号哭

- 悲哀地叹息

- 悲哀地呼叫

- 悲哀地歌唱

- 悲哀地诉说

- 悲哀地鸣叫

- 悲哀声

- 悲哀寂寞

- 悲哀忧愁

- 悲哀忧愁的感情

- 悲哀怨恨