汪哲宇 顾光同

[摘要]发展成熟的期货市场对现货市场具有价格发现功能。期货市场参与者能够对未来现货市场价格作出预测。随着农产品市场的逐渐金融化、资本化,我国近几年农产品价格波动极不稳定,因此农产品期货价格发现效率有待再次检验。以黄大豆1号为例,采取ADF单位根检验,E-G两步法协整检验,Granger因果检验,方差分解等计量模型来分阶段评估我国农产品期货与现货的价格发现功能的效率。结果发现:黄大豆1号期货的价格发现效率很低,我国金融当局应当对期货市场进行创新改革。

[关键词]期货市场;现货市场;价格发现;阶段

[中图分类号]F724[文献标识码]A

1? ? 引言

期货作为能够缓解价格波动,分散非系统性风险的一种标准化合约,已经被越来越多的市场投资者和金融监管机构所重视。我国的期货市场在改革开放后迅速发展,经过了多次调整,已成为金融市场的重要组成部分。农产品尤其是粮食农作物受季节变动的影响,具有生产周期长,买卖量大的特征,价格波动幅度较大,会出现难以控制的不确定风险,而农产品期货作为能够引导农产品价格变动的金融工具,其存在为平抑农产品价格波动提供了基础。

近年来,农产品受金融资本化的冲击以及多种经济不确定因素的影响,价格变动幅度非常大,导致农民利益受到严重损失。同时来源于农产品期货交易市场的市场投机,常常会影响到现货市场价格的波动。因此在先前学者的基础上,再一次系统全面的对农产品期货市场与现货市场的价格发现功能进行检验,这对于评估期货市场发展机制及运作效率极为重要。

我国作为全世界最大的大豆生产基地,大豆需求旺盛,价格变动幅度也大。因此本文采取黄大豆1号这一农产品期货合约为研究对象,基于其他学者的研究基础上,对其价格发现功能进行再一次实证。

2? ? 文献综述

期货的价格往往反映了投资者能够获得的所有信息。国内许多学者对期货现货市场的价格发现功能进行了实证检验。抛开金融期货,单就农产品期货实证方面,国内具有代表性的是马述忠、汪金剑、邵宪宝(2011)采用了协整检验、Granger因果检验、脉冲响应函数、方差分解等计量方法,通过价格贡献率这一变量比较了大豆农产品期货市场的价格发现功能。谢晓闻、方意、赵胜民(2016)采用了区别于传统的最新视角的非线性Granger因果检查关系,分别对金属期货、农产品期货、金融期货市场的价格功能强弱进行了研究。结果发现,金融期货市场价格发现功能最弱,金属期货市场价格发现功能最强,农产品次之。宋冬英,王婧(2011)运用向量误差修正模型,脉冲响应等方法对五年的玉米期现货价格关联性进行了研究,发现两者具有具有均衡性,但互相作用影响较小。王骏运用VAR模型对黄豆和硬麦期货品种的价格发现功能进行研究,结果黄豆期货中期货市场占主导地位,硬麦市场中现货占主导地位。体上看先前学者的研究结果存在较大差异。杨晨辉、刘新梅(2011)等运用误差修正项模型和基于t分布的双变量EC-EGARCH(1,1)模型,以玉米和白糖期货作为对象,结果发现两者价格存在相互作用关系,且期货市场对现货市场的价格引导强于现货对期货的价格引导。

我国近年来农产品期货市场投机、市场操纵等资本化现象较为严重,使得农产品市场价格与生产成本严重背离,同时政府前期提出的“以农补工”政策,让农产品在前期价格被压低,农民利益得不到保障。因此综合前人研究基础下,基于最新時期的农产品期货的价格发现功能再检验尤为重要。

3? ? 数据选取和研究方法

3.1? ? 数据选取

在期货交易所的交易中,一个品种的期货合约在单个交易日内有多个价格,存在若干个不同交割月的数据。为了得到连续的期货价格序列,本文分别选取了研究时间段内的黄大豆1号近月合约和主力合约的数据进行实证,并分别对所得价格序列取对数,以此减小数据波动及异方差的可能。

3.2? ? 研究方法

3.2.1? ? 相关性检验。现货价格与期货价格间的相关性检验,计算相关系数。具体公式如下:

其中:r代表相关系数;n表示变量的组数。

3.2.2? ? ADF单位根检验以及E—G两步法协整检验。ADF单位根检验:

原假设:β=0;备择假设:β≠0。如果接受原假设,那么序列不平稳,否则序列不平稳。若序列不平稳再对其一阶差分进行单位根检验,直到序列平稳。

E—G两步法协整检验:

其基本原理是建立在最小二乘法基础上的对两个变量的协整关系的检验。原假设:残差不平稳;备择假设:残差平稳。若原假设成立,不存在协整关系;反之则存在协整关系。

3.2.3? ? Granger因果关系检验。两个变量的Granger因果关系的检验公式如下:

如果=0,=0,则认为两个变量相互独立没有因果关系。 如果存在≠0或≠0则两变量之间存在单向的因果关系。如果存在≠0且≠0,则认为两个变量互为因果关系。

3.2.4? ? 方差分解。通过分析造成冲击波动的每一个因素对内生变量的冲击的贡献率,比较作用大小。本文通过研究现货市场价格序列的方差分解,来确定期货对现货的价格发现程度。

4? ? 整体阶段实证分析

研究数据以2016年1月1日到2017年11月10日的大连商品交易所黄大豆1号期货最近合约、主力合约价格数据和同期的现货价格交易数据为对象,共452组样本。

4.1? ? 价格序列走势初步分析

为估计黄大豆1号的现货价格与期货价格走势,利用R软件做出黄大豆1号期货主力合约价格,最近合约价格以及现货价格的时间序列走势图,其中黑色序列为现货价格,绿色序列为最近合约期货价格,红色序列为主力合约期货价格。由图1可知,黄大豆1号期货价格与现货价格走势大致相同,2017年2月开始有一段走势不一致。

4.2? ? 相关性分析

利用spss软件分别对黄大豆1号现货价格和期货主力合约价格、最近合约价格进行相关性检验,结果发现:现货价格与最近合约期货价格之间相关系数为0.332,表明两者弱度相关;现货价格与期货主力合约价格之间相关系数为0.317,同样呈现弱度相关。现货与期货价格序列关联度不高。

4.3? ? ADF单位根检验

对选取的价格序列取对数,LNS表示现货价格序列,LNF1表示最近合约期货价格序列,LNF2表示主力合约期货价格序列,△表示一阶差分。结果如表1所示:

由表1可知,LNS、LNF1、LNF2的t值都大于5%显著性水平下的临界值,均为非平稳序列。对其一阶差分均为平稳序列,由此可见这些序列是单整序列。

4.4? ? 协整检验

使用E-G两步法协整检验,结果如表2所示:

由表2可知,两组协整变量间的P值均大于0.05,均不存在协整关系。因此可知黄大豆1号农产品现货与期货价格之间在研究时间段内价格变动不一致,并不存在均衡关系。

4.5? ? Granger因果关系检验

分别对LNS与LNF1,LNS与LNF2两组变量进行Granger因果关系检验,结果如表3所示:

由表3可知,现货价格是主力合约期货价格和最近合约期货价格的Granger原因,主力合约期货价格和最近合约期货价格不是现货的Granger因果关系。因此可以得出结论:黄大豆1号期货价格发现功能并不显著,期货价格并没有引导现货价格,现货价格在引导期货价格的变化。

4.6? ? 方差分解

为了探究黄大豆1号期货市场对现货市场的价格发现作用效率,现对现货价格进行方差分解,取滞后期为10期。结果如表4所示:

由表4可知,我国黄大豆1号最近合约的期货价格对现货价格的贡献率平均仅仅维持在0.1%上下,主力合约的期货价格对现货价格的贡献率也平均仅仅维持在0.06%上下。这一段长期时间段内的方差分解表说明:期货市场价格发现功能较弱,影响期现货價格的变动主要原因来源于现货自身,同时也说明近两年的时间段内,黄大豆1号期货没有发挥价格发现引导的作用,市场效应比较弱,亟待相关部门去完善。

5? ? 分阶段实证分析

为更加充分挖掘黄大豆1号期现货市场价格关联性及信息,现对现货市场依据其价格走势分阶段进行分析。时间段根据现货价格走势分成4部分:第一阶段:2016年1月1日~2016年7月7日;第二阶段:2016年7月8日~2016年10月14日;第三阶段:2016年10月17日~2017年3月1日;第四阶段:2017年3月2日~2017年11月10日。

5.1? ? ADF单位根检验

现分别对这四个阶段的价格序列进行单位根检验,判断价格序列的平稳性,结果如表5所示:

由表5可知,在这四个时间段内期货价格序列和现货价格序列均不平稳,在一阶差分下均为平稳序列,接下来可以对其在每个阶段的协整关系进行检验。

5.2? ? 协整检验

这里采用E-G两步法对四个阶段的期货市场价格序列和现货市场的价格序列协整关系进行检验,结果如表6所示:

由表6可知,在5%显著性水平的条件下,第三阶段现货价格与期货价格存在协整的关系;第四阶段的现货市场价格和主力合约期货价格存在协整关系。由此可以得出结论:现货与期货市场的价格协整存在阶段性,两者之间的引导关系存在时间效应,究其原因可能是因为市场资源错配,期货市场价格炒作造成的价格发现功能失灵。

5.3? ? Granger因果检验

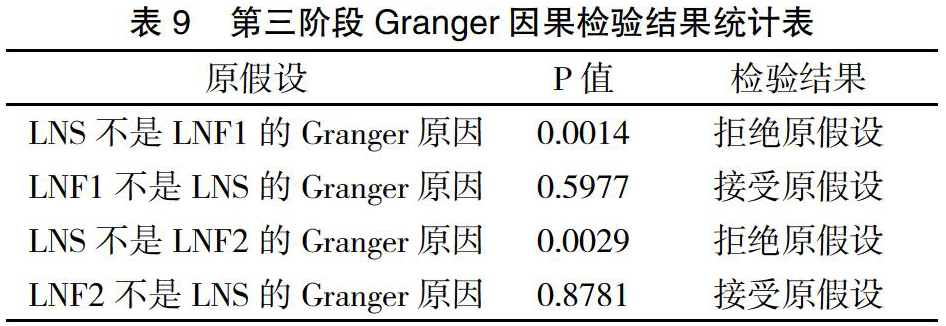

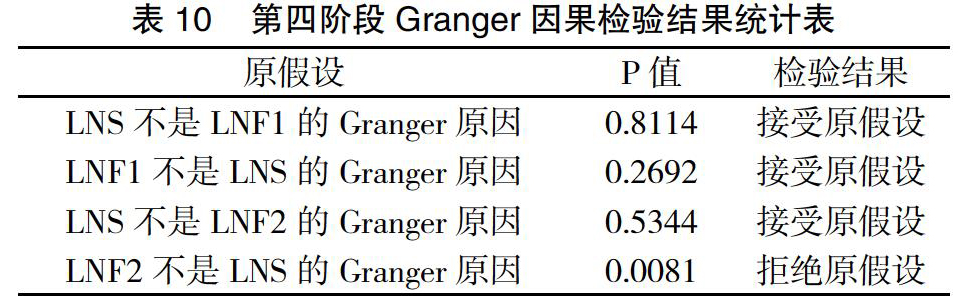

现对四个阶段的价格序列进行Granger因果检验,结果如表7~10所示:

第一阶段:价格发现功能的主要来源是现货市场,现货市场是主力合约期货市场和最近合约期货市场的Granger原因,期货市场价格发现功能较弱。

第二阶段:现货价格是最近合约期货价格的Granger原因,对最近合约期货价格影响显著,其余均没有互相影响关系。

第三阶段:实验结论与第一阶段相同,现货是期货的Granger因果关系,期货不是现货的Granger因果关系。说明在第三阶段,期货的价格发现功能依然很微弱。

第四阶段:主力合约期货市场价格是现货市场价格的Granger原因,在第四阶段期货市场价格发现功能较为显著。说明期货市场的价格发现功能存在阶段性,且不稳定。

5.4? ? 方差分解

对四个阶段的价格序列进行方差分解,期货市场和现货市场的价格发现的信息占比作比较,以此作为价格发现功能大小的依据,结果如表11~14所示:

由表11可知,在第一阶段,我国黄大豆1号最近合约期货的自身贡献率在第十期达到1.3212%,此时现货市场的贡献率为98.6787%。由此说明:在第一阶段,黄大豆1号价格的变动主要来源于现货市场,期货价格发现作用并不显著。

由表13可知,在第二阶段,我国黄大豆1号最近合约期货对现货的方差贡献率在第十期达到了0.897%,此时现货市场的自身贡献率为99.1063%;主力合约期货的方差贡献率在第十期为2.1372%,此时现货市场的自身贡献97.8628%。由此说明:在第二阶段,现货价格的变动依然是由自身价格变动所致的,期货对现货的价格发现作用依旧是非常微弱的。

由表13可知,在第三阶段,我国黄大豆1号最近合约期货在第十期的时候对现货的方差贡献率达到了1.6273%,此时现货自身的方差贡献率为98.3727%;主力合约期货对现货的方差贡献率0.4019%,此时现货市场自身的方差贡献率为99.5981%。由此说明:在第三阶段,黄大豆1号的现货价格变动主要来源于现货市场自身,与第二阶段一样,期货市场价格发现作用不明显。

- 一道模拟题的解法探究与背景分析

- 建构不等式突破椭圆、双曲线离心率取值范围问题

- 解析几何中一类“角度问题”的突破策略

- 高校学科竞赛活动中的学生管理模式探析

- 浅谈数学文化在小学高年级数学教学中的渗透

- 浅谈高中数学教育与学生人文素养的培养

- 小学数学学科对话式教学模式的创设

- 浅析构建高效小学数学互动课堂的途径

- 真情,智慧,和谐

- 小学数学大班额分层教学尝试与研究

- 对话教学在小学数学教学中的应用探究

- 小学数学微课实施的现状及对策研究

- 新课改下的课堂师生关系转变探析

- 小学数学教学中创设有效问题情境的策略分析

- 新时期网络空间学习模式在小学数学教学中的实践

- 新课程背景下初中生数学课堂主动提问能力的培养途径

- 初中数学教学中分层教学的实施

- 构建初中数学互动式教学模式

- 探究新课改中农村初中生数学学习兴趣的培养

- 试论新课改下的初中数学高效课堂教学策略

- 基于高效课堂背景下初中数学小组合作学习实践探究

- 两种视角,两个设计

- 衔接型微课对中职(综合高中班)数学新授课的辅助作用的探究

- 新课改背景下高中数学复习课教学

- 新课程标准下高中数学教学中存在的问题及优化路径

- wriggliest

- wriggling

- wrigglingly

- wring

- wringer

- wringers

- wringing

- wring out

- wrings

- wrinkle

- wrinkleable

- wrinkled

- wrinkledness

- wrinkleless

- wrinkles

- wrinklier

- wrinkliest

- wrist

- wrists

- wristwatch

- wristwatches

- wrist-wrestler

- writ

- writative

- write

- 事宽则完,急难成效

- 事对

- 事少

- 事属可行

- 事属子虚

- 事属渺茫

- 事平

- 事当论是非,不当问难易

- 事得躬亲

- 事必躬亲

- 事忙先落账

- 事快有三毛

- 事态

- 事态、感情等发展最紧张的阶段

- 事态严重

- 事态严重到无法收拾的地步

- 事态发展到危险的地步

- 事态发展到最紧张的阶段

- 事态发展到极顶的程度

- 事态发展的趋势

- 事态发展越来越厉害

- 事态发展迅速

- 事态变幻莫测

- 事态已发展到极紧张的阶段

- 事态平复