薛培培

[摘要]利用中西部地区18个省2008-2016年的162个样本数据,在建立惠普金融指数的基础上,通过建立混合模型、固定效应模型以及随机效应模型,并利用Hausman检验。研究发现:近年中西部地区普惠金融水平发展稳步上升,但地区间差异较大。实证研究结果表明,普惠金融发展对成城乡收入差距存在显著的负向影响。根据研究结论,提出加强各省间普惠金融的发展力度、完善相关法律和金融发展环境等的建议。

[关键词]普惠金融;城乡收入差距;面板数据

[中图分类号]F832[文献标识码]A

不同经济环境下,各经济体获得金融服务的差异较大。高收入群能在较为成熟的金融市场中获得更多的金融服务,从而为该群体创造更多的财富。相比之下,经济欠发达地区,金融市场不成熟,经济个体无法从金融发展的过程中获取对称信息而从中受益。这种因经济发展不均导致金融服务不均的现象又再次通过“马太效应”而加剧了城乡收入上的差距。普惠金融体系的构建,主要就是为了帮助落后地区低收入群体融入到金融服务的体系中,从而改善他们的经济收支水平。普惠金融发展能为小微企业、农民等群体提供融资便利,减小城镇和农村之间的收入差距。

1 普惠金融发展与城乡收入差距的实证分析

根据数据的有效性及可获取性,选择中西部地区18个省份2008年至2016年的数据。其中,数据的选取上,除去东部地区的主要原因是东部地区金融发展环境较中西部地区都较为成熟,对于普惠金融发展对低收入群体带来的福利影响没有中西部地区的明显。

1.1 指标选取

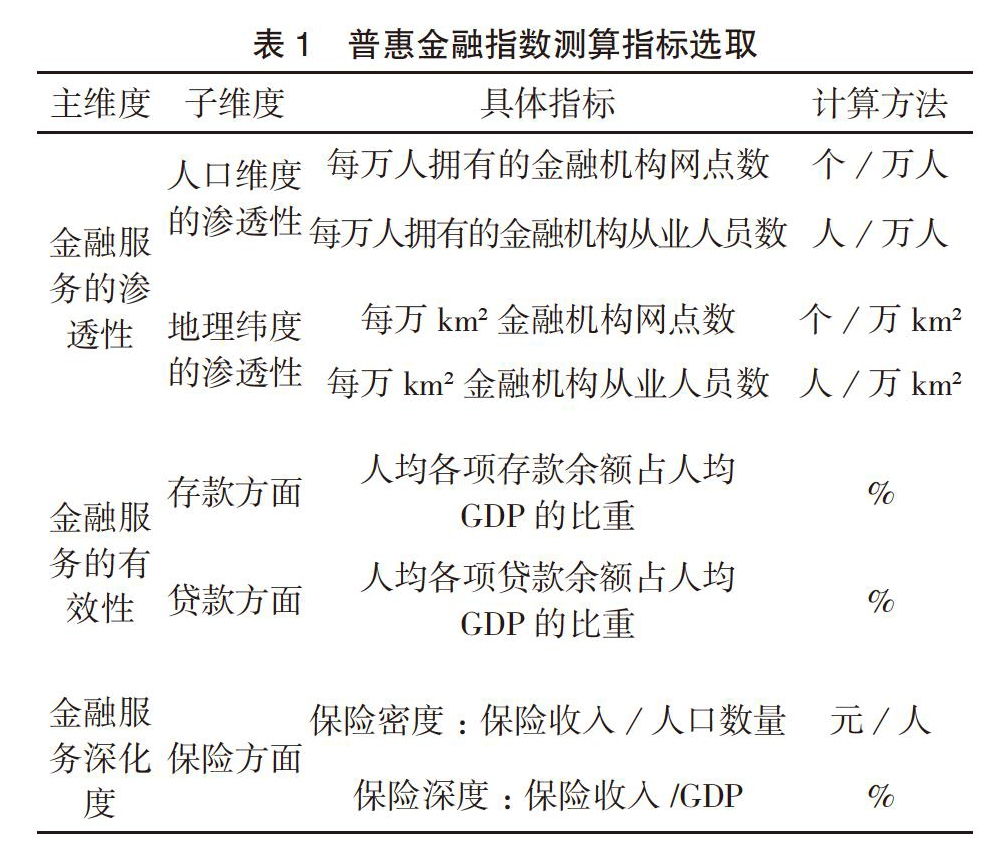

1.1.1 普惠金融指数(IFI)。根据Chakravarty对普惠金融指数的改善,同时考虑数据的有效性和可获得性,分别从金融服务的有效性及金融服务的深化度及金融服务的渗透性三个维度分别选取指标测算普惠金融指数,具体指标选取如表1所示。

为了客观反映不同维度选取的指标对普惠金融指数的贡献差异,本文采用胡若梅(2018)所提到的变异系数法为八个三级指标确定具体权重,即,其中vi为变异系数,且(?i为个指标的标准差)。由于不同指标的单位不同,因此首先对原始数据进行标准化:,其中,Yi为标准化处理后的数据,mini为第i个指标的最小值,maxi为第i个指标的最大值。普惠金融指数IFI测算公式如下:

1.1.2 城乡收入差距(GAP)。大部分学者都是利用城镇人均可支配收入与农民人均纯收入之比来表示,但该方法没能较准确反映城乡人口所占的比重,而我国城乡二元结构较为显著,因此本文选取泰尔指数来测算城乡收入差距,这一方法能较好地反映高收入者与体收入者之间的变化敏感度,具体测算公式如下:

其中,i=1代表城镇个体,i=2代表农村个体,x1,t表示第t年城镇人口总数,x2,t表示第t年农村人口总数,y1,t表示第t年城镇总收入,y2,t表示第t年农村总收入。

2 控制变量选取

2.1 产业发展水平(IS)

从产业结构的发展方面来看,唐礼智(2008)指出,随着地区产业结构的变化,生产要素将会从边际生产能力较低的农业转向非农业领域,直到这两个部门的边际生产力和收入达到一致为止。产业结构不仅可以反映出一个地区的经济发展水平,同时也从另一个方面表现出地区间的城市化进程速度,本文选择各省第二和第三产业之和与GDP占比来代表产业发展水平。

2.2 经济开放程度(Trade)

利用各省进出口总额占GDP份额来表示。研究表示在经济对外开放程度逐渐加深的过程中,相关产业集群在区位选择上,更多的是将地址定位在城镇交接地区。而贸易的发展过程中,受益更大的往往是城镇居民,因此经济开放程度较高的地区会进一步加大收入差距。

2.3 政府财政支出结构(GOV)

政府的财政支出有利于刺激地区经济的发展,但由于地区非农业产业的发展对地区经济增长起着主要作用,基于此财政支出一般重点集中在城镇地区,城镇居民因此享受到的收益也就越多。因此,选取政府一般财政预算支出占GDP的比重表示。

2.4 金融发展深度(FD)

有学者指出,金融发展深度会对城乡收入差距造成一定的影响,金融发展越成熟,金融产品的可获取性就越强。本文选取了金融机构年末存贷款余额之和比上GDP来表示各省的金融发展深度。

3 实证分析

利用中西部地区18个省份2009-2016年的面板数据,并设定模式如下所示:

其中,i为不同省,t为时间,ηi为不随时间变化的地区效应,εit为随机误差项。

3.1 数据说明

测算普惠金融指数(IFI)的原始数据来源于各省历年的统计年鉴、中国人民银行官网、各省历年金融运行报告。其中各省历年进出口总额数据是利用各年人民币兑换美元的中间价折算为人民币来进行测算。

3.2 回归分析

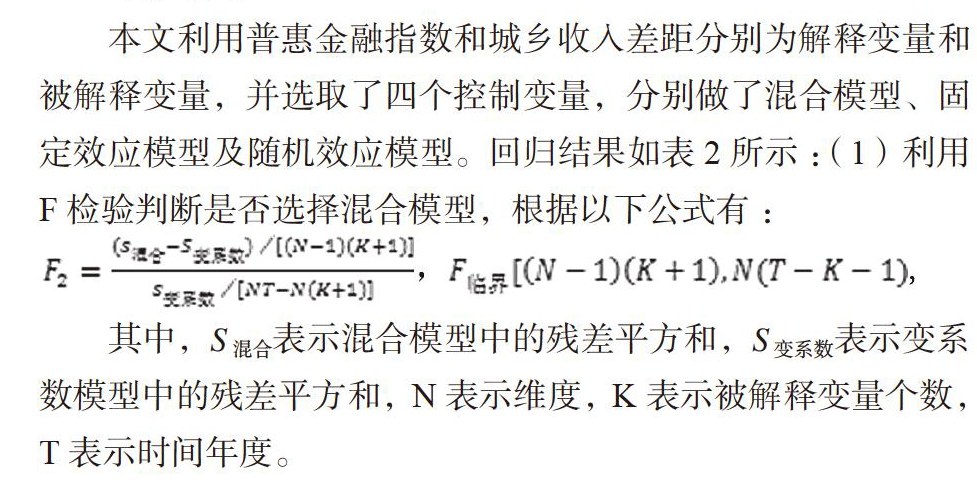

本文利用普惠金融指数和城乡收入差距分别为解释变量和被解释变量,并选取了四个控制变量,分别做了混合模型、固定效应模型及随机效应模型。回归结果如表2所示:(1)利用F检验判断是否选择混合模型,根据以下公式有:

其中,S混合表示混合模型中的殘差平方和,S变系数表示变系数模型中的残差平方和,N表示维度,K表示被解释变量个数,T表示时间年度。

根据以上公式计算得出F2=8.7415>F临界(0.05)=1.25因此拒绝原假设,拒绝混合模型,同时根据Hausman检验值结果分析,选择模型(2)固定效应模型作为最终结果。

根据以上结果分析可知,普惠金融对城乡收入差距存在明显的负向影响,也即是提高普惠金融的发展,能在一定程度上降低这种差距。从表2还可看出地区产业结构水平和经济开放程度也会对城乡收入差距产生显著的负影响,而政府财政支出与预期假设相反,虽然有负向影响,但是结果不显著。可能的原因是本文选取的数据集中在中西部欠发达地区,近年来为了实现脱贫攻坚目标,政府将重心转移到农村,扶持小农企业的发展力度加大,其财政支出相对转移到农村,因此效果不显著。而金融深度发展则是进一步加深了收入间的差距。

4 结论与意见

根据以上分析,可知要想利用发展金融缩小城乡收入差距,重点应该提升普惠金融发展力度。结合以上结论分析,得出以下建议:

提高欠发达地区金融服务质量,在经济较为落后的地区,多数农民和小微企业难以从银行获得贷款,因此可以降低金融“门槛效应”,同时提升其“可获得性”,深化金融改革,减少金融排斥带来的金融效率过低问题,从而使金融工具能更多地服务于更多的群体,使得欠发达地区能更多地受益于金融发展带来的红利。逐步完善欠发达地区金融基本服务供给,扩大金融服务范围,减小地区间发展水平的差异,同时鼓励各地区因地制宜,结合自身实际制定符合自身城乡协调发展的金融政策,从而避免由于普惠金融发展的不均衡而导致的城镇与农村之间收入差距的加大。

[参考文献]

[1] Satya R.Chakravarty,Rupayan Pal.Financial inclusion in India: An axiomatic approach[J].Journal of Policy Modeling,2013,35(5):813-837.

[2] 胡若梅.普惠金融发展对农民收入的影响—基于云南省的经验研究[J].河北金融,2018(10):61-68.

[3] Sarma M and Pais J. Financial Inclusion and Development[J].journal of international Developlemt,2010(4):659-673.

[4] 唐礼智,刘喜好,贾璇.我国金融发展与城乡收入差距关系的实证研究[J].农业经济问题,2008(11):44-48.

- 试论核心素养视野下高中英语的有效教学策略

- 基于初中英语课本的跨文化教学设计

- 初中英语教学中学生自主学习能力的培养探析

- 基于思维导图的小学英语教学研究

- 小组学习在初中英语词汇教学中的实施

- 初中英语课堂导入环节中存在的误区和对策研究

- 浅析初中英语高效课堂的构建

- 初中生英语写作教学中存在的问题及对策

- 高中英语教学中英美文学知识的有效渗透

- 核心素养视角下的初中英语听说课教学导入探究

- 基于学科核心素养的高中英语语法课探究

- 新课标下初中英语课外阅读教学策略初探

- 通过灵活课堂 发展英语核心素养

- 互动式教学模式在初中英语教学中的构建与运用

- 试论核心素养下的初中英语阅读教学策略

- 浅谈抛锚式教学在初中英语口语教学中的应用

- 基于核心素养下如何开展小学英语绘本阅读教学

- 基于语篇特征提升学生思维能力,破解高考英语说明文阅读

- 对话互动策略下的高中英语阅读课堂提问模式研究

- 农村小学英语问题学生的成因及应对策略研究

- 谈窄式阅读在初中英语阅读教学中的应用

- 基于高考英语完形填空命题特点的高考英语完形填空题解题策略探析

- 初中英语课堂学生核心素养和阅读能力的研究

- 提高农村初中学生英语写作技能策略研究

- 初中英语教学中的语法教学误区、困难及解决措施

- peace treaty

- peach

- peached

- peacher

- peacher's

- peachers

- peachery

- peaches'

- peaches

- peachest

- peachier

- peachiest

- peachiness

- peachinesses

- peaching

- peachlike

- peach's

- peachy

- peacing

- peacock

- pea-cocked

- peacocked

- peacockeries

- peacockeries'

- peacockery's

- 知易行难

- 知星宿,衣不覆

- 知晓

- 知晓事物发展变化的几微迹象

- 知晓事理

- 知晓文字

- 知晓权

- 知更

- 知本家

- 知机

- 知机先退

- 知机县

- 知机识变

- 知机识趣

- 知权变的君主

- 知来

- 知来事鸟

- 知来藏往

- 知根

- 知根儿

- 知根摸底

- 知根知底

- 知案

- 知止

- 知止不殆