杨帆

摘要:本文选取北京市17家房地产上市公司为研究对象,以房地产行业纳税流程为基准,利用2015-2019年5年季度数据构建税负、企业绩效、房地产开发投资额和北京市生产总值四个变量的VAR模型,测算营改增背景下税负变化对房地产企业绩效和乃至整个房地产行业的影响。

关键词:营改增;VAR模型;房地产

一、引言和文献综述

2016年5月1日,房地产业纳入营改增试点;2018年5月1日,房地产业税率由11%降至10%;2019年从10%降至9%。财税体制改革可以减轻企业税负,调动生产积极性但受到行政体制特性、地区发展差异等因素影响,本文将研究我国营改增对房地产企业的影响。

(一)国内学者主要分为两派。一派认为增值税相比于营业税具有明显优势,可以减少重复征税等弊端。但也有学者提升增值税在地产行业反而可能会使税负上升。采用的研究方法主要有构建财务公式测算无差别平衡点、案例分析以及投入产出测算等。

(二)国外学者普遍认为增值税制度相比于营业税制度具有明显的优势,能够更好地利用税收工具促进市场资源配置和发展;但是在不同行业之间也存在差异。但多数国家实行过营业税向增值税的过渡,相关研究的借鉴性也不高。

总体而言,此次税改的影响不能一概而论。本文基于北京市房地产行业,在进行实际数据的描述性统计基础上,得到营改增对北京市房地产企业的税负影响;在此基础之上,构建VAR模型研究营改增对房地产企业的税负和绩效的影响。

二、营改增背景下对房地产企业税负的变化

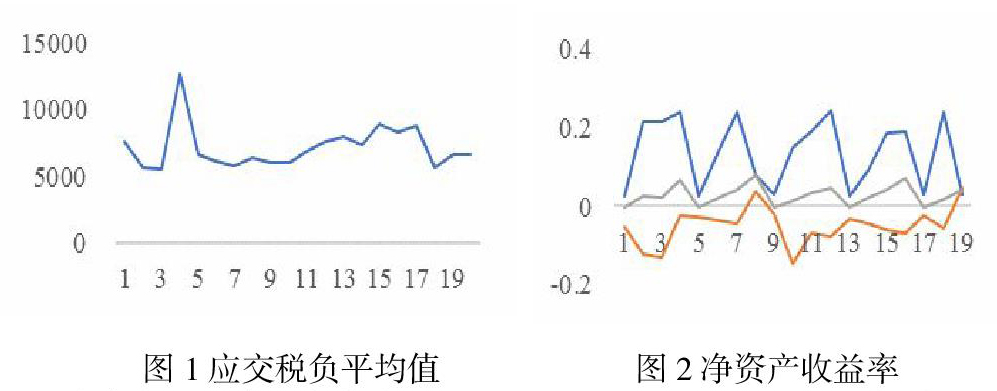

应交税费平均值在2016年实行营改增之后的一段时间有增加的趋势,这种趋势一致延续到2018年第二季度,之后出现下降,并保持在一个更低的水平上。由此,我们可以看出2016年的营改增首先使北京市房地产企业税负增加,随后又降低到比原来更低的一个水平。

笔者认为北京市地产行业已度过税改过渡期。一方面,税改后流转税税额减少,城建税及教育费附加也将因税基降低而减少,因此提高房地产开发业务的中间投入比,完善增值税抵扣链条增加可抵扣进项税额,有助于企业降低税金及附加。另一方面,税改前营业税包含在营业税金及附加中被税前扣除,税改后税金及附加不含增值税,因此税金及附加金额将有所降低。此外,营业税与增值税分属于价内税和价外税,“营改增”后税金需要从价款中剥离,但收入减少幅度大于抵扣项目减小幅度,从而降低土地增值税税负。

净资产收益率在保持应有的周期性质基础之上,自2016年营改增之后,2017年有小幅下滑,但2018年明显回升,尤其是2018年年末,净资产收益率显著提升。详细来看,2016年之前,一直处于上升态势,但2017年第一季度净资产收益率下降16%,第二季度下降38%,第三季度下降2%,第四季度下降23%。因此,在供给侧结构性改革的背景下,營改增的政策适应期,地产公司的盈利情况受到影响,但由于去库存政策的支持,适应期较短,2018年即有显著回升。

综合来看,营改增使北京房地产公司的税负短期内有一个上升,之后回归到更低的水平,这也验证了营改增政策实施的有效性。对于收益率的观测,我们发现营改增初期使得公司的收益率下降,2018年有了显著回升,并且收益率比营改增之前要强。从税负和收益率来那个方面结合来看,两者的变化是相辅相成的,当税负上升的时候收益率下降,当税负下降的收益率上升,并且2018年达到的水平显著优于2016年之前。因此我们可以看到营改增政策实施的必要性。

三、实证分析

(一)指标选取与数据处理

1.? 指标选取

笔者选取应交税费(TB)来衡量税负,运用净资产收益率(ROE)来衡量财务绩效。从宏观层面看,企业绩效受多方面影响。因此在考虑以上两个指标的基础上,另选取北京GDP总量(GDP)和房地产开发投资额(REI)来衡量宏观经济的影响。

2.? 数据来源与处理

研究对象为北京地区17家房地产企业,采用季度数据。房地产企业微观数据(ROE/TB)来源于CSMAR,行业和宏观数据(GDP/REI)来源于Wind。由于北京房地产企业容易受到季节因素的影响(如:冬季温度低,混凝土凝固等施工过程受限),观察所有数据没有负值,所以本文采用E-Views乘法模型对数据进行季节调整。

(二)模型建立

由于宏观经济影响行业运行,影响企业发展;但同时企业发展是行业发展的缩影,宏观经济的具化。四个变量之间存在相互影响的关系,所以笔者采用向量自回归VAR模型进行研究。数学模型如下,

其中,yt为内生向量,xt为外生向量,yt-n为被解释变量的n阶滞后项,εt为误差向量。

(三)模型分析与结果

单位根平稳性检验。本文采取ADF检验方法。经测算四个变量的一阶差分ADF统计量均小于1%的置信水平,可以拒绝存在单位根的原假设。这一结果说明这四个变量均为一阶单整。同时,因为四个变量是同阶单整,已经证明它们具有协整关系,本文便没有进行Johansen协整检验。

VAR模型滞后阶数的确定。由于本文中的变量均为一阶单整变量,通过表4对1-2阶AIC和SC值的比较,两者差异不大,结合一般宏观经济研究中考虑数据白噪声以及阶数越多损失参数越多等情况,,本文采取滞后阶数为2。

格兰杰因果检验。表5结果显示房地产企业绩效与行业发展存在着显著关系,说明企业个体是推动行业发展的显著格兰杰原因,但个体企业绩效并不收到行业发展的滞后影响,因为行业发展对企业更多的是引领作用。税负是企业个体绩效的显著格兰杰原因,这说明税负变化的滞后会对企业绩效产生影响;同时,税务增长是房地产行业、经济增长的格兰杰原因,这体现税收对我国行业以及宏观经济增长的重要性,也验证了营改增的必要性。但是其他变量没有因果关系,说明对于北京来说,房地产行业并不是北京市生产总值的显著重要部分,北京市房地产业没有畸形发展,土地财政的状况不严重,行业健康发展。以上变量仅为单向影响。

VAR模型的稳定性判断。图3中每一个特征根都落在了单位圆内,说明该VAR模型是稳定的,可作为进一步脉冲响应分析的依据。

脉冲响应分析。图4说明,一个单位标准差的税负冲击会在0.5-2.5期后使得企业绩效出现下降的倾向,并且在第1.5期的时候影响最大,之后趋于没有影响;在0.5-3期的时间内对行业房地产投资额产生负向影响,并在2.5期时负向影响最大,之后趋于没有影响;对于GDP也是在0.5-2.5时期产生的那个负向影响,1.5期负向影响最大,之后趋于无影响。

从单向传导机制来看,税负对于企业绩效、行业发展以及宏观经济运行都会产生负面影响。这与前文描述性统计结果的分析是一致的。税负冲击会使企业和行业乃至整个宏观经济受到影响。在税负对于企业绩效和行业房地产投资额的影响中,笔者发现影响传导机制存在显著的滞后效应,大约0.5 期。这与常理是一致的,税负首先影响微观企业,微观企业传导影响至行业层面。图4 与前文客观数据的描述性统计趋势是一致的。由此可见,税负增加对企业的负向影响这个结论是比较可靠的。

从脉冲结果的解读来看,税负首先直接影响了企业绩效,随后对行业产生影响;这与之前的描述性统计结果相一致。但是笔者认为脉冲结果显示的影响时间略短,实际情况中北京市的房地产企业在经历1.5 年左右的时间企业绩效回归到正常水平,并保持较好的发展态势。造成脉冲结果与实际情况差异的可能性是,脉冲结果仅考虑了一个标准差的税负冲击,但是实际情况中,在2016 年实施营改增之后,税负在一段时间内连续上升,之后才开始下降,之后的税负下降中和税改初期税负增加需要一段“反应期间”,所以实际情况中税负增加带来的负面影响时间与脉冲结果显示的时间相比较长。

(四)结论

本文测度营改增背景下房地产企业税负变化对绩效的影响效应,得出以下结论:

一是,营改增后短期内流转税税负将上升,会导致企业税务负担增加、财务绩效降低。主要由于税改初期各项措施落实不到位、部分外购商品和劳务及土地难以取得增值税专用发票。但客观数据显示,长期来看,营改增会使企业税负降低,北京市已經完成税改过渡期。

二是,房地产企业税负的提高会直接造成企业绩效的降低,从而间接导致整个行业的发展趋势。从脉冲响应结果来看,一个单位标准差的税负上升会在0.5-2.5 期对企业绩效产生显著负向影响,随后逐渐减弱。

综合来说,通过客观数据的描述性统计得到:长远来看,营改增对北京市房地产企业税负有减缓作用,并且这将促进企业绩效的提高和行业的良好发展。但是营改增实行年限较短,以上分析不完全客观,财务数据存在没有完全反应可能性,政策效应还待进一步研究。

注释:

①17 家公司具体为:泛海控股、金融街、中迪投资、新华联、中国国贸、大龙地产、退市华业、万通地产、城建发展、首开股份、空港股份、信达地产、电子城、华远地产、京能置业、中房股份和北辰实业。来源于Wind。

参考文献:

[1] 刘建民,蒋雨荷“. 营改增”对交通运输行业财务绩效影响的实证研究[J]会计之友,2016,(14):98-102.

[2] 杨德昭,刘才义. 优化管理流程实现营改增改革平稳过渡[J]. 中国财政, 2016(18):39-40.

[3] 魏国女.“营改增”对房地产企业财务管理的影响及应对方法研究[J]. 全国流通经济, 2017(26):42-43.

[4] 郑多雨.“营改增”对房地产企业的影响及策略探讨[J]. 中国住宅设施, 2017(3)

[5] 谭昕. 新常态下营改增对房地产企业财务管理的影响[J]. 审计与理财, 2018(2).

[6] Benkovskis K, Fadejeva L. The effect of VAT rate on inflation in Latvia:evidence from CPI microdata[J]. Applied Economics, 2014, 46(21):2520-2533.

[7] Oana B, Dorel M, Maria M, et al. Methodological And Practical AspectsConcerning The Vat Collection System [J]. Annals - Economy Series, 2015, (2):

25-30.

- 无创通气治疗慢性阻塞性肺疾病急性加重期的临床效果

- 肺炎支原体感染与哮喘患儿发病的关系研究

- 探讨有创与无创序贯性机械通气治疗慢性阻塞性肺疾病所致严重呼吸衰竭的临床疗效

- 血清降钙素原和超敏C反应蛋白在小儿急性上呼吸道感染中的诊断价值分析

- 三血管及三血管气管切面在超声产前诊断胎儿心脏大血管畸形中的应用价值

- 眼睑松弛综合征手术前后眼表变化的临床研究

- 弹性固定辅助闭合复位钛制弹性髓内针治疗儿童桡尺骨骨干骨折的临床观察

- 超声MicroPure成像技术在BI-RADS4级乳腺小肿块中良恶性诊断价值分析

- 三种检查方式用于宫颈上皮内瘤变诊治临床价值比较

- 腹部B超和阴道B超检查在妇科急腹症诊断中的应用价值分析

- 长期住院精神分裂症患者社会功能缺陷调查及危险因素分析

- 改良的限盐DASH饮食对高血压和(或)糖尿病患者血压及血糖的影响

- 肺复张联合早期俯卧位通气治疗重度急性呼吸窘迫综合征的效果分析

- 阴道封闭术治疗老年重度盆腔器官膨出的临床效果及对排尿和排便症状的影响分析

- 急性冠脉综合征患者CYP2C19基因多态性与氯吡格雷疗效的关系

- 不同方式治疗膀胱癌的临床效果对比分析

- 新生儿PICC导管堵塞的原因分析及护理体会

- 个性化护理干预在产科自然分娩产妇护理中的临床应用价值研究

- 不同时间康复护理对产后盆底功能障碍产妇盆底功能的影响评价

- 系统母乳喂养知识护理宣教对促进母乳喂养的效果观察

- 产后康复护理对产妇乳汁分泌及生活质量的影响

- 强化护理风险管理在肿瘤内科患者护理工作中的应用分析

- 全程护理在小儿消化不良性急性腹泻中的应用效果

- 全程优质护理在肝硬化护理中的应用分析

- 老年慢性呼吸系统疾病并心功能不全患者皮肤的护理体会

- parallelling

- parallel loan

- parallelloan

- parallelly

- parallelmarket

- parallel market

- parallelogram

- parallelogrammatical

- parallelogrammatic,parallelogrammic

- parallelogrammical

- parallelograms

- parallel's

- parallels

- parallel-to

- parallelwise

- parallel-with

- parallel²

- parallel³

- parallel¹

- paralysation

- paralyse

- paralysed

- paralyser

- paralyses

- paralysing

- 晤商

- 晤对

- 晤教

- 晤歌

- 晤罄

- 晤见

- 晤言

- 晤语

- 晤说

- 晤谈

- 晤谢

- 晤面

- 晦

- 晦伏

- 晦僻

- 晦养

- 晦冥

- 晦匿

- 晦名

- 晦塞为深,虽奥非隐

- 晦夜

- 晦密

- 晦庵集

- 晦惑

- 晦日