曹直杨

摘要:本文简述了存货按实际成本计价法下的四种基本发出存货的计价方法及教学方法。以期能够在教学中不断改善教法,提高学生专业基础知识。

关键词:先进先出法一次加权平均法;移动加权平均法;个别计价法

一、导入新课

假设我们在不同的时间三次购入A材料,每次的数量均为100公斤,但每次的采购成本分别是1000元、1020元、1010元,现在我们从这300公斤的A材料中领用了一百公斤,请你告诉我,这100公斤发出存货的成本是多少?

二、学习新知识

(一)先进先出法

1、含义:先进先出法就是假定先入库的存货最先发出。

2、操作:对入库存货,要按时间的先后顺序逐笔登记其数量、单价和金额;

每次发出存货时,按照先购入的单价计算发出存货的实际成本。

对这部分内容进行简单扼要的讲解后,可采用表演法,以加深学生的理解。比如请

4位同学依次到讲台前排开,代表分4 次购入的存货,然后这4 位同学按上来的先后顺序回到桌位。

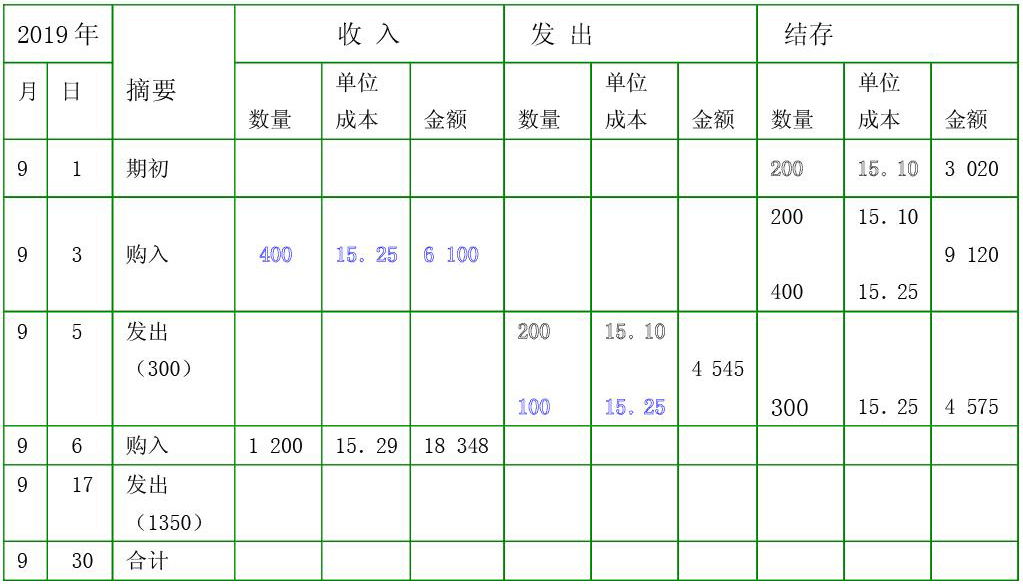

[例]某企业A材料的部分资料如下,请用先进先出法,计算该企业9 月份发出存货及期末存货的成本。

老师先计算出9 月5 日发出A材料的成本,给同学示范:

[答案]该企业9 月5 日发出A材料的成本= 200×15.10+ 100×15.25=4 545(元)

让同学接着计算:

9月 17日发出A材料的成本全月发出A材料的成本

月末库存A材料的成本

根据同学的练习情况,老师再把这道例题完整讲解一遍,并在讲解过程中,理清解题思路、明确解题步骤。

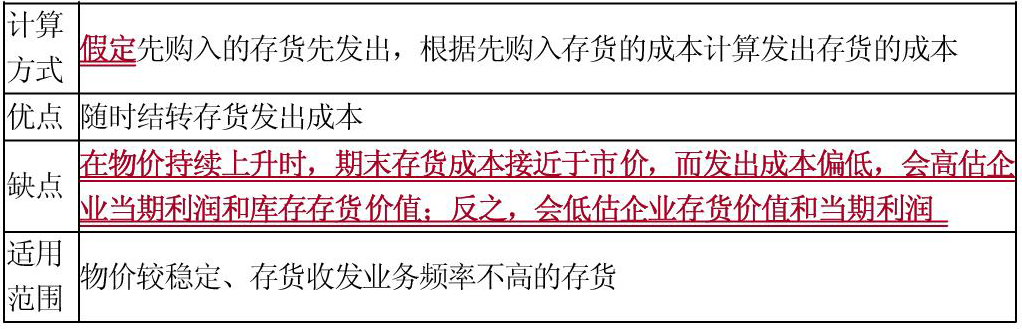

3、先进先出法的优缺点及适用范围:

4、练习

『例题·单选题』某企业采用先进先出法核算原材料,2017 年3 月1日库存甲材料500千克,实际成本为3 000元,3月 5日购入甲材料1200千克,实际成本为7 440元,3月 8日购入甲材料300千克,实际成本为1830元,3月 10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为()元。

A.5550?? B.5580

C.5521.5?????? D.5480

『正确答案』D

『答案解析』因采用先进先出法计价,所以发出的900千克材料中,500千克应用期初库存材料的成本,400千克应用3 月5 日购入材料的成本。因此,发出材料的成本=3000+7440÷1200×400=5480(元)。

『例题·单选题』某企业本期购进5 批存货,发出2 批存货,在物价持续上升的情况下,与加权平均法相比,该企业采用先进先出方法导致的结果是()。

A.??? 当期利润较低

B.??? 库存存货价值较低

C.??? 期末存货成本接近于市价

D.发出存货的成本较高

『正确答案』C

『答案解析』先进先出法下,物价上涨时,发出存货成本偏低,使得当期利润偏高。期末存货成本接近于市价,高估库存存货价值。

(二)加权平均法

在企业实务中,加权平均法包括月末一次加权平均法和移动加权平均法两种。

1、月末一次加权平均法

(1)???? 含义:指以本月全部进货数量加上月初材料数量作为权数,去除本月全部进货成本加上月初材料成本,计算出材料的加权平均单位成本,以此为基础计算本月发出材料的成本和期末材料的成本的一种方法。

(2)???? 公式:

(3)???? 月末一次加权平均法优缺点及适用范围:

(4)???? 练习

『例题?单选题』某企业采用月末一次加权平均法计算发出材料成本。2010年 3月 1日结存甲材料200件,单位成本40元;3月 15日购入甲材

料400件,单位成本35元;3月 20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。3月发出甲材料的成本为()元。

A.18500 B.18600

C.19000 D.20000

『正确答案』B

『答案解析』月末一次加权平均单位成本=(200×40+400×35+400×38)÷(200+400+400)=37.2(元/ 件);所以,发出甲材料的成本=

37.2×500=18600(元)。

『例题·判断题』采用月末一次加权平均法核算发出材料成本,企业可以随时通过账簿记录得到发出和结存材料的单价和金额。()

『正确答案』×

『答案解析』月末一次加权平均法只在月末计算加权平均单价,有利于简化成本计算工作。但由于平时无法从账上提供发出和结存存货的单价及金额,不利于存货成本的日常管理与控制。

A材料平均单位成本

=(月初结存金额+本月入库金额)÷(月初结存数量+本月入库数量)

=(1000+3600+2600)÷(100+300+200)=12

给足够的时间让同学自已做,老师深入同学中,进行个别辅导,争取不落下一个同学。等多数同学完成后,再根据出现的问题有针对性的讲评。

2、移动加权平均法

(1) 含义:指在每次收入材料后,以每次收入材料前的結存数量和该次收入材料数量为权数,计算移动加权平均单位成本,作为在下次进货前计算各次发出材料成本依据的一种方法。

(2) 公式:

①进货:计算存货单位成本

(3) 移动加权平均法优缺点及适用范围:

(4) 练习

【例】某企业A材料的部分资料如下,请用移动加权平均法,计算该企业9 月份发出存货及期末存货的成本。(题目略)

这一部分内容可以通过学生讨论、老师引导、最后小结的方式展开教学。由于新企业会计准则已取消了移动加权平均法,因此对移动加权平均法只作简要的介绍。

(三)个别计价法

所谓个别计价法就是以每批存货的实际单位成本作为该批存货的发出单价,来计算

发出存货的实际成本。这种方法一般适用于能够明显区分的大件贵重商品。

这一部分内容让学生自学、老师简单介绍。

三、小结

注意:计价方法一经确定,不得随意变更。如需变更,应在附注中予以说明。

参考文献:

[1] 中华会计网校.初级会计实务经典题解[M]高等教育出版社,2019.11

[2] 陈强.财务会计实务[M]高等教育出版社,2018.1

- 应对价值与价格波动供求关系的策略

- 校园微型自助饮吧推广的特色分析

- 浅议传统营销与网络营销策略

- 大学生租赁业务的SWOT分析及策略研究

- 基于粮食安全的物联网技术在流通环节的应用

- 浅析品牌建设

- 江苏省大学生服装网络消费心理分析

- 论基于工作过程导向的连锁经营实训课程体系

- 黑龙江省农产品物流存在的问题及对策

- 中国水市场的运作模型研究

- 以市场经济为基点的煤炭营销策略分析

- 商业广告英译原则探析

- 丹东地区中小企业电子商务安全机制框架设计

- 微利时代的饥饿营销:实施条件和实施策略思考

- 产品伤害危机研究述评

- 我国低碳经济的区域性发展模式探析

- 多重分行的企业聚集开发区域经济发展研究

- 论建设长江经济带的重要意义

- 对当前县域民营经济发展的思考

- 新形势下辽宁沿海经济的区域发展现状分析

- 黑龙江省发展成临空经济指标体系构建研究

- 河北省上市公司成长性与内部治理机制研究

- 黑龙江省农业企业技术创新战略联盟研究

- 合力打造黑龙江绿色食品产业发展升级版

- 内蒙古发展循环经济的战略研究

- criticises

- criticising

- criticisingly

- criticism

- criticisms

- criticist

- criticizable

- criticize

- criticized

- criticizer

- criticizers

- criticizes

- criticizing

- criticizingly

- criticling

- critics

- critique

- critiqued

- critiques

- critiquing

- critter

- critters

- critturs

- crm

- croak

- 强行索讨

- 强行纠正

- 强行讨要

- 强行记住

- 强行购买

- 强行过问别人的事

- 强行霸占

- 强装吃饱了饭

- 强览

- 强记

- 强记不如善悟

- 强记博闻

- 强记洽闻

- 强识

- 强识博闻

- 强识多闻

- 强词

- 强词夺理

- 强词夺理强词夺正

- 强词夺理,无理取闹

- 强调

- 强调不出所料

- 强调事例突出

- 强调其中最突出的

- 强调很多