摘 要:在实际中,由于中小微企业规模相对较小且缺少抵押资产,因此银行通常是依据信贷政策、企业的交易票据信息和上下游企业的影响力,向实力强、供求关系稳定的企业提供贷款,并可以对信誉高、信贷风险小的企业给予利率优惠。银行首先根据中小微企业的实力、信誉对其信贷风险做出评估,然后依据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。本文从银行的角度出发建立银行对中小微企业的信贷序列决策树模型,并给出银行选择策略。

关键词:中小微企业;信贷;决策树模型

1引言

信贷是指不同的拥有者之间货币借贷的行为,对我国经济发展起着重要作用,其中包含中小微型规模的企业对银行的貸款。然而中小微型企业的规模较小且存在缺少抵押资产的情况,所以银行对中小微型企业是否进行放贷要有正确的评估分析。目前,各大银行对各行各业的中小微型企业的贷款都有着相关的政策,提高了资源的利用效率。但是,银行对中小微型企业进行有效的放贷及利率优惠,仍受众多因素的影响。这些影响因素存在于多方面的,比如信誉等级、违约记录、企业实力、供求关系等。该如何在年度信贷总额一定的条件下提高放贷的效率,是银行应及时调整的问题。在实际中,银行如果不能正确的对中小微型企业的信誉和实力进行判读,相对于信誉低、实力差的企业,银行的利益将会大打折扣。本文综合具体要求和相关数据,结合数学模型并设计算法,建立出对中小微型企业的贷款决策树模型,给予银行最佳的选择策略。

2 决策树模型的建立与求解

2.1从影响因素进行根本分析

银行对企业信贷风险进行决策,主要取决于企业的实力、供求关系、企业信誉以及信贷风险等4个因素影响。基于有信贷记录企业的相关数据进行分析,对企业信誉等级进行筛选。信誉评价是银行内部根据企业实际情况进行的人工评定,企业的信誉评级为D,银行在原则上不予放贷。所以在对企业进行决策时,如果企业的信誉评级为D,将首先将D级的企业淘汰。

接着对有信贷企业的进项发票信息中的价税合计M1 及销项发票信息中的价税合计M2 统计,通过在Excel中对发票进行筛选对无效的发票进行排除,运用Sum函数算出进项价税总和S1与销项价税总和S2 ,并建立二者之间的关系算出总利润率p1 。随后统计企业会计期间T1 与总利润率p1 构建线性关系,求出平均年利润率p2 。以平均年利润率p2 基准,对每家企业的每年利润p 进行估量。然后围绕信誉等级为A、B、C的企业进行违约记录讨论,再结合公司贷款均年利润率p2 进行分别讨论。根据上述步骤所求出的数据联立出模型,建立出决策树。最后根据已建立的数学模型,通过决策树对中小微企业进行判定,给银行提供风险较为小的选择策略。出于对决策人本身的考虑,执行信贷决策的根本指标归根于所求取的平均年利润率的大小、信誉等级与违约记录。

2.2 建立决策树模型的指标性方程组

1.进项发票是企业购买产品时销售方为它开的发票,对进项价税合计M1 可类比为货物的本金,当将一家企业所有有效的M1 加起来将是企业的所有的本金等价于进项税总和S1 。同理可得,销项发票是企业销售产品时为购货方开的发票,对项项价税合计M2 可类比为货物的卖出的价格,当将一家企业所有有效的M2 加起来将是企业所赚取的金钱等价于销项税总和S2。

2.总利润是利润与资产总额的对比关系,它可以代表企业利用资金获得利润的能力。将企业会计期间T 的销项税总和S2 与进项税总和S1 进行相减,即可算出所获得利润,即:由1、2我们可以得到进、销项税总和:

S1=M1+Mn

S2=M2+Mm

联立方程组求出企业总利润率:

P1=(S2-S1)÷S1

由此我们可以得到平均年利率:

P2=P1÷T

将信誉评级为D的企业排除,根据上述模型,算出进销项税额、利润及平均年利润。

3.对构建模型所需要的数据进行分析处理

对于客户流失率与贷款年利率参照附件3,假定当客户流失率高于30%属于流失比较严重,当客户流失率降低5%有时候能为银行争取多20%的收入,一个公司的年利润越高企业风险也会相对应的越大,假定当一家公司的平均年利润率大于5的时候该公司属于高风险企业,银行在借贷的时候优先考虑尽可能的留住信誉等级为A的客户,其次是B级客户,最后是C级客户。

2.3建立决策树模型进行决策

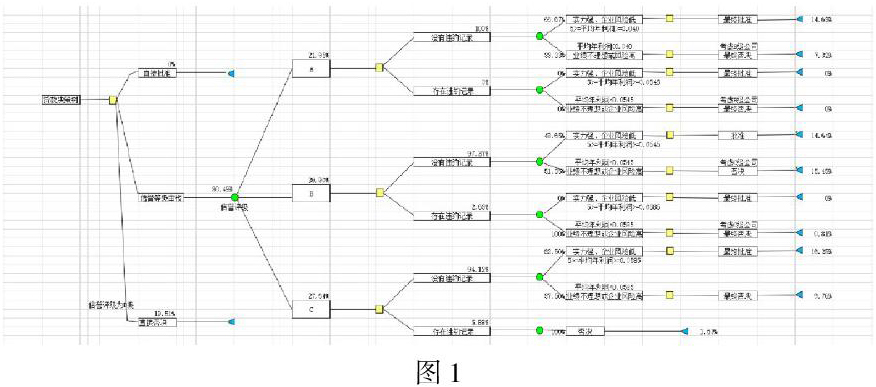

1.根据前面所求出的数据建立决策树模型如图1所示。根据求解出的条件和要求,该模型主要通过计算判别需要贷款公司年利润率是否高于银行对它这个信誉等级的公司的贷款年利率,从而来评定它是否有能力连本带息的把钱还上。其次,为了保证客户流失率的最小化从而使自己的收益最大化,银行会采取一些相应的措施,针对信誉等级高的在贷款年利率方面给予优惠,主要是使得信誉等级为A的公司流失率最低,其次是B的最后是C的。

2.决策树模型分析

首先根据信誉等级来划分优先级,在对于公司的贷款选择中信誉等级为A且无违约的情况下,优先级最高,其次是信誉为A但有违约,接着是信誉为B无违约,然后是信誉为B有违约,最后是信誉为C无违约,其中信誉为C有违约和信誉为D的公司将直接否决贷款,故此不多做考虑。

中小微企业信贷决策树的决策路径为:

(1)面对贷款公司的贷款需求,先对该公司信誉等级进行查询,如果信誉等级为D那么直接否决贷款;

(2)无论该公司的信誉等级为多少级都要通过是否有违约记录(信誉等级为D的公司除外)进行分类处理,处理过程中需要计算出该公司的平均年利润率;

(3)如果该公司信誉等级为A且没有违约记录,当该公司的平均年利润率大于等于0.04小于等于5,那么批准贷款,否则否决贷款;如果该公司有违约记录,但它的平均年利润率大于等于0.0545小于等于5,那么批准贷款,否则否决贷款考虑信誉等级为B的公司;

(4)如果该公司信誉等级为B且没有违约记录,当该公司的平均年利率大于等于0.0545小于等于5,那么批准贷款,否则否决贷款;如果该公司有违约记录,但它的平均年利率大于等于0.0585小于等于5,那么批准贷款,否则否决贷款考虑信誉等级为C的公司;

(5)如果该公司信誉等级为C且没有违约记录,当该公司的平均年利率大于等于0.0585小于等于5,那么批准贷款,否则否决贷款;如果该公司有违约记录,那么直接否决贷款。

参考文献:

[1]王仕卿,蔡虹,付美平——中小企业客户信用风险研究.中国经济出版社.2016.10

[2]张宏亮——企业风险量化分析以@Risk和DecisionTools为工具.北京大学出版社社.2019.1

[3]刘舒年,萧朝庆——估计信贷.西南财经大学出版社.2016.8

[4]肖华勇,周吕文,赵松——大学生数学建模竞赛指南.电子工业出版社.2015.4

[5]刘常丽——问题解决的数学建模方法与分析研究.中国水利水电出版社.2017.5

作者简介:

黄玉,女,壮族,广西贵港人,副教授,研究方向:概率论与数理统计.

基金项目:南宁学院2018年校级科研项目(2018XJ45)、南宁学院2019年校级科研项目(2019XJ16)

(南宁学院 ?广西 ?南宁 ?530200)

- 我国管理会计信息化发展存在的问题与对策*

- 试论中国企业集团资金集中管理的第六种模式——商业银行模式

- 动态资本结构理论研究回顾与展望*

- 科技型小微企业融资风险预警指标体系研究*

- 我国住房公积金融资及配贷机制相关问题研究

- 山西煤炭运销集团煤炭贸易融资创新管理

- 成本管理视角下公立医院综合效益影响因素研究

- 基于新型城镇化的企业碳排放成本管理研究*

- 基于LUBA的煤炭企业成本预算体系研究*

- 基于精益生产方式的成本控制指标设置研究

- 供应商成本管理的机理及其实现

- 内控自我评价报告有效性水平影响因素分析

- 与基准项目回报挂钩的保险合同计量研究

- 偿债能力分析的局限性及其改进方法初探

- 对住宅专项维修资金保值增值的思考

- 营销会计中营销支出的会计处理方法探讨

- 英特尔公司的财务故事

- 表外自愿性信息披露研究述评与展望*

- 上市公司信息披露的行为选择

- 重污染行业企业环境会计信息披露分析

- 基于AHP的云会计AIS可信性模糊综合评价*

- 税收政策取向对循环农业影响分析

- 产业差别税收政策是对税收中性的“偏离”吗?

- 我国企业税费负担状况分析及改革建议

- 企业社会责任对财务可持续增长的影响研究

- games-game-console

- game show

- game shows

- gamest

- gametal, gametic

- gamete

- gametes

- game theory

- gametheory

- gametically

- game²

- game¹

- gaming

- gamma

- gamma radiation

- gamma radiations

- gamma rays

- gammas

- gammas'

- gammon

- gammoned

- gammoner

- gammoners

- gammoners'

- gammons

- 不合理不合道理

- 不合理地使用

- 不合理地压低价格

- 不合理地迁就现成条件

- 不合理的事

- 不合理的品行

- 不合理的差事

- 不合用

- 不合的方面

- 不合礼仪制度

- 不合礼仪或违背情理地干扰冒犯

- 不合礼仪的婚配

- 不合礼制的祭祀

- 不合礼节

- 不合算

- 不合群

- 不合节

- 不合规定的赏赐

- 不合身

- 不合辙

- 不合适

- 不合适宜,没有用的东西

- 不合道义

- 不合道德

- 不合道理