中国人民银行济南分行课题组

摘? ?要:根据新古典经济学理论,商品价格与利润是投资行为函数中的重要变量,随着商品价格上涨、利润增加,企业投资规模相应扩大。2016年以来,山东省工业企业利润开始回升,但固定资产投资却依旧低迷,增速持续低于利润增速,作为传统“引擎”的商品价格和利润带动工业企业投资的作用似乎在弱化。为解开这一谜团,本文以新古典投资模型作为理论基础,通过企业商品价格监测数据和工业企业财务监测数据的横向联动,探索影响工业企业投资的因素,检验山东省工业企业的投资行为是否符合新古典投资理论的行为范式。研究结果显示,在样本稳定、指标可比的情况下,商品价格、利润水平与企业投资呈现出显著的一致性关系;同时,由于存在非效率投资这个非随机扰动项,一致性关系的拟合优度有限。通过进一步讨论非效率投资规模对一致性关系的影响程度发现,在时间、行业维度上,随着非效率投资趋于0,商品价格、利润与投资的一致性关系相应增强。由此得到启示,商品价格、盈利水平是企业投资的“风向标”,扩大投资必然要有一定的利润为基础,对企业减税让利是增进其投资意愿的前提。

关键词:商品价格;利润;投资;盈利;减税

中图分类号:F830? 文献标识码:A? 文章编号:1674-2265(2019)03-0024-10

DOI:10.19647/j.cnki.37-1462/f.2019.03.003

一、问题提出

固定资产投资是拉动经济增长的“三驾马车”之一,保持适度的投资规模和合理的投资增速,对一个国家GDP持续稳定增长起着至关重要的作用。同时,有序开展固定资产投资也是企业提升经营效益的可行之径,对于企业长远健康发展有着重要意义。根据既有研究成果,企业投资行为受融资成本、商品价格、利润水平、经济预期等多方面因素影响,其中商品价格和利润水平两个因素相对直接。按照新古典投资理论的思想,企业以追求利润最大化为目标,投资规模由经营利润决定,二者呈现正相关。

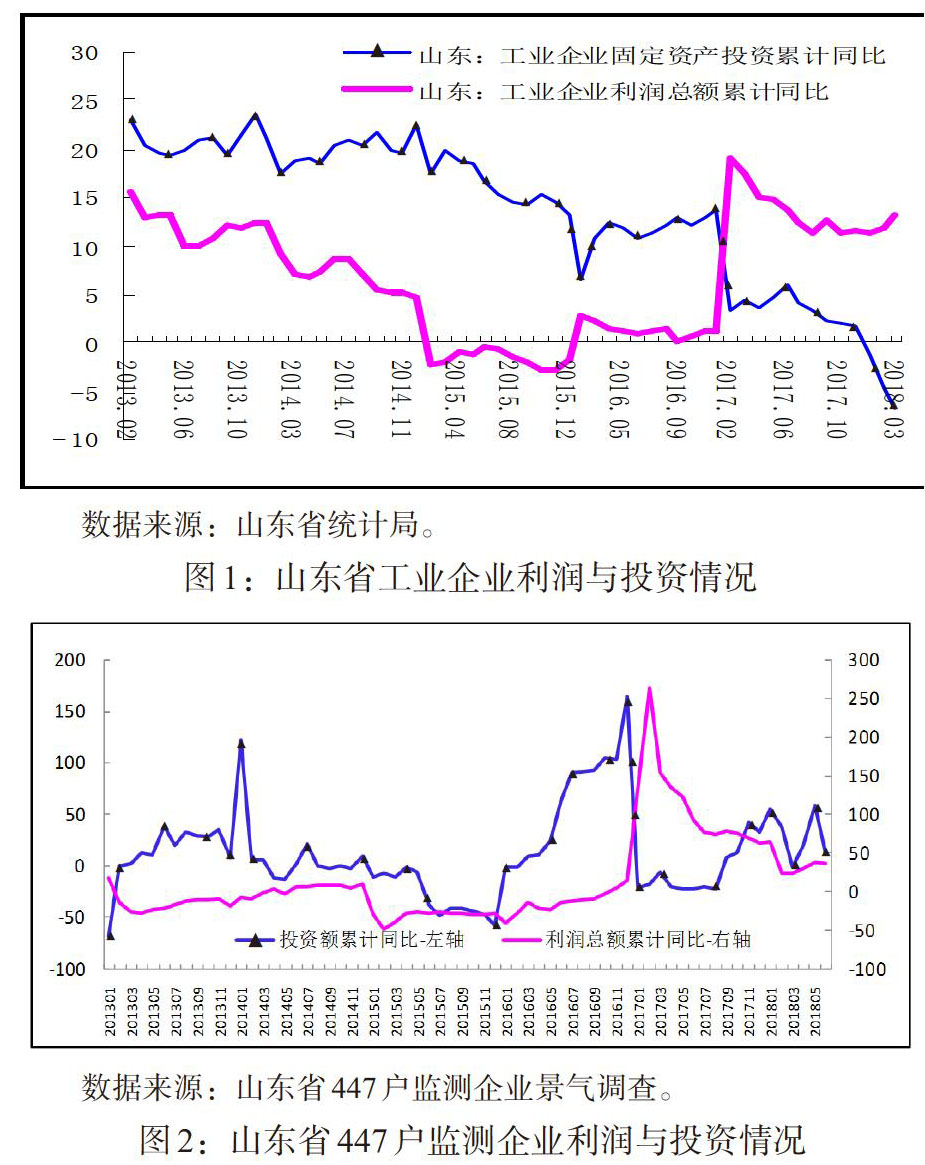

从山东省宏观数据看(见图1),2014年以来,全省工业企业固定资产投资增速震荡下滑,至2018年3月份累计增速降至-6.8%,为1993年以来的最低值;而从利润情况看,全省工业企业利润增速自2016年开始不断改善,2017年3月份累计增速升至17.6%,创近年来新高。2018年3月份,在同期固定资产投资增速为-6.8%的情况下,利润增速为13.2%,且投资增速与利润增速的“剪刀差”有扩大的态势,工业企业利润的改善并未带动固定资产投资的回升,这似乎与新古典投资理论的结论相悖。

带着上述疑问,我们再看山东省447户监测企业的情况(见图2)。从图2中可以看出,固定资产投资①增速和利润增速走势的一致性直观上要好于宏观数据,未展现出明显的背离。

宏观数据走势与微观数据走势呈现出的不同,引发我们对企业利润与投资之间关系的重新思考。我们考虑,导致上述问题出现的原因有两点:一是宏观数据统计涉及的企业范围和数量不稳定。比如2017年12月份,山东省规模以上工业企业数量为40270家,到2018年2月份变为38147家;相比之下,447户监测企业样本更替遵循严格的标准和规范,即便个别样本发生变动,整体稳定性依然较好。二是“非效率投资”的存在对利润与投资的一致性产生扰动。山东的产业结构决定了规模以上工业企业中传统重工业的占比较高,而447户监测企业行业分布较为均衡,传统重工业企业普遍存在的“投资非效率”问题使利润与投资的走势没有展现出应有的一致性效果。基于此,我们依托人民银行企业商品价格调查和工业企业景气调查的数据资源,运用新古典投资模型将两项调查数据联动结合,研究商品价格、利润水平与企业投资的一致性特征,同时对非效率投资的测度及影响模式进行探索,为政策有效制定提供参考。

二、文献述评

(一)新古典主义厂商投资理论

20世纪60年代,以Jorgenson(1963,1969)为代表的经济学家提出了新古典主义厂商投资理论。他们将新古典生产函数引入投资函数中,对影响企业投资水平的决定性因素以及稳定状态下理性资本水平与决定因素之间的关系进行了系统研究和描述。在充分考虑要素价格、产出水平以及资本与劳动投入可替代性的基础上,以企业为研究对象,采用边际分析、生产要素相互替代等研究方法,得到企业应该通过贴现使生产函数现值最大化来确定最优资本存量的结论。通过计算资本的边际利润可以进一步确定资本规模,只要企业资本的边际利润大于边际成本,便可继续投资,直至边际利润为零。同时,Jorgenson的研究还发现,投资与现期和过去的理想资本水平都有着密切关系。

Jorgenson投資理论是现代投资理论的基石,因假设前提较为严格,实际使用时会受到一定限制。比如,相关假定有:一是资本存量向最优资本存量调整时,资本品价格不受调整速度影响,即调整是瞬时完成的,其间不存在调整成本;二是产品市场和要素市场都是完全竞争的;三是在一定的利率水平下,资金可以在企业内部和外部自由流动,借入和借出均不受约束;四是变量实际值与期望值之间没有差别;五是投资是可逆的,即假定存在一个完善的二手资本品市场,投资品可以无阻碍出售;六是生产函数是新古典的,信息是完全对称的,交易成本为零,不考虑未来预期因素影响等等。

为便于更好地在实际中应用,经济学家Lucas、Arrow等人又在Jorgenson模型的基础上进行了改进优化。其中,Lucas(1967)认为,资本存量调整时必须支付成本,提出基于调整成本的厂商投资理论;Arrow(1968)认为,完善的资本品旧货市场并不存在,任何投资都必须支付一定的沉没成本,提出不可逆条件下的厂商投资理论。这两个理论的提出推动了新古典厂商投资理论的发展,尽管后来的经济学家又对一些具体结论和政策措施进行了完善和拓展,但新古典主义的方法论仍被一直沿用。

(二)企业投资的影响因素研究

刘磊(1997)利用西方经济学标准的投资成本理论模型,分析税收对投资的影响,指出政府税收的高低会影响企业投资报酬、投资能力与投资风险的大小。郭建强和张建波(2009)研究发现,内部现金流和不确定性对企业投资有明显影响,且两种因素对投资的影响具有相互加强的作用。谢军和黄志忠(2014)对2002—2010年沪深上市公司季度数据进行实证分析发现,企业投资支出受内部现金流的影响明显,宽松的货币政策能够有效缓解企业内部现金流的不足,从而促进企业投资扩张。徐光伟和孙铮(2015)研究发现,央行通过数量型和价格型调控工具引导企业的投资行为;当货币政策信号与实际货币政策导向一致时,对引导企业投资行为具有显著积极作用,反之意义并不明显。韩国高和胡文明(2016)通过实证分析发现,企业家对宏观经济的信心有助于促进固定资产投资,而宏观经济的不確定性一定程度上抑制固定资产投资的积极性。黎文靖和郑曼妮(2016)发现,预期通货膨胀率上升会促使企业增加当期资本支出规模,但同时也降低了投资效率。刘艳和朱焱(2016)对部分沪深中小板上市的非金融企业研究发现,现金流对投资水平较低的中小企业影响较为显著,而企业销售收入、负债、利率、存续年限、GDP 和上期投资水平等因素则对投资水平较高的中小企业影响较为显著。

(三)商品价格、利润与企业投资之间关系的研究

许涤龙和马岚(2002)利用SPSS软件对固定资产投资与储蓄、商品价格、利润和利率等变量进行相关性和主成分分析发现,利润对固定资产投资有明显的拉动作用,商品价格与固定资产投资呈明显的正相关关系。唐运舒和谈毅(2008)通过研究发现,物价是决定企业投资的关键因素,且当期产品价格对固定资产投资的影响不显著,企业投资决策主要依据过去的产品价格。换言之,产品价格变化是企业投资决策的先导因素。李阳和王劲松(2018)认为,资产价格通过影响企业的投资信心和收益影响预期投资收益,资产价格与企业投资呈现正相关关系。

(四)商品价格、利润对投资影响的传导机制

企业固定资产投资对宏观经济增长和企业自身发展都具有重大意义。根据新古典投资理论,企业投资规模是利润的函数,而利润取决于商品价格、产出及投入要素之间的动态关系。根据微观经济学的供求理论,商品价格是决定产出的重要因素之一,而企业产出量的多少则是根据投入要素的数量和投资规模的大小动态决定。

从商品价格影响投资的机制看,并不是所有的价格上涨都引起投资增加;同理,也不是所有的价格下降都导致投资下降。新古典投资理论认为,市场中的企业都是追求利润最大化的,投资规模的大小由其经营利润决定,两者呈正相关。在微观经济学理论中,商品价格上涨分为需求拉动型和成本推动型两种:当市场需求增加使商品价格上涨大于要素价格上涨,即为需求拉动型时,企业利润增加;为获得最大化收益,企业扩大生产规模,增加投资。当要素价格上涨超过需求增加带来的商品价格上涨时,企业利润减少,出于止损考虑,不会扩大投资规模。同理,当需求萎缩导致的商品价格下降超过要素价格下降时,企业利润减少,投资规模下降;而当要素价格下降超过需求减少导致的商品价格走低时,企业成本减少的幅度超过需求萎缩带来的损失,整体利润增加,为追求利润最大化,企业将增加投资。

既有研究成果从理论和实证层面验证了利润对投资的影响机制,但对近年来利润与投资出现背离原因的研究涉及较少。本文通过对商品价格、利润与投资的一致性关系进行研究,以及对非效率投资的扰动进行分析,进一步丰富投资领域的研究内容和方向。

三、投资与商品价格、利润的关系模型

(一)最优资本存量的确定

(二)资本成本的构成

根据新古典投资模型,将资本在[t]时间的真实市场价格设为[pk],用[δ]表示固定资产折旧率、[i]表示无风险利率,企业资本成本分为投资的成本和持有资本的成本。其中,投资的成本即资本的机会成本,主要是等额金融资产的预期收益水平,单位时间内用[ipk]表示;持有资本的成本包括重置价格变动和折旧两个部分,单位时间内分别用[-Δpk]和[δpk]表示。将上述三项成本加总,即可得到资本的使用成本:

上述模型并未考虑税收对资本价格的影响,当资本价格下降时,实际损失可以抵减企业的应税额。所得税的存在,使资本价格下降,成本变为[Δpk(1-u)],其中[u]为企业所得税税率。由此,[rk=f(i,δ,Δpk,u)],且在理论上[rk]与[i]、[δ]、[Δpk]正相关,与[u]负相关。

(三)投资函数

企业资本净存量(累计存量减去累计折旧)在某一时期的实际变化通常可看作其在这一时期内的投资,即:

前面我们提到,企业总是以追求利润最大化为目标,这样的企业会试图将其资本存量调整到最优水平[K?]。假定资本调整时不产生任何成本,且调整可以一次完成,即[K=K?],那么企业在此过程中实际发生的投资可表示为:

而事实上我们都知道,资本调整应该是有成本的,且调整需要一定的过程,短时间内无法完成。因此借鉴Jorgenson的研究,将企业新增投资表示为:

其中,[ω(L)]为滞后因子[L]的幂级数。

为进一步在模型中引入利润变量,将企业的资本—利润弹性设为[α],按照“资本回报率=资本边际回报率—成本”的定义可得:

在(7)式两边同乘以[K?t-1rβkt]并代入(2)式,(6)式即变为:

由式(2)和式(8)可知,企业投资量[I]与商品价格变量[P]、利润变量[α]呈正比,与资本的机会成本[ipk]呈反比。进一步推论表明,存量资本与合意水平的偏离程度,对静态模型投资存在非随机的扰动。

四、投资与商品价格、利润一致性的实证研究

(一)构建面板回归模型和面板VAR模型

为更好地探究商品价格、盈利水平和企业投资行为三者之间的内在关系,本文通过建立面板回归模型,着重考量商品价格、利润等因素对投资的影响方向及影响程度;通过建立面板VAR模型,对商品价格、利润、投资三者之间的动态交互关系进行重点分析,同时比较各种冲击对内生变量贡献程度的大小。

1. 面板回归模型。以新古典投资理论作为理论基础,同时参考贺京同(2015)、侯巧铭(2017)、杨筝(2017)等学者的研究成果,综合考虑问题的侧重点和相关数据的可得性,建立面板回归模型:

模型中,因变量为行业当期新增投资规模Invest。一方面,企业当期投资行为主要是参照当期和历史经营状况做出判断;另一方面,投资行为发生与商品价格和利润的变化也有一定时滞,因此将自变量设定为滞后j期的行业商品价格Price、滞后k期的行業利润Profit(其中j=0,1,2,3,4,k=0,1,2,3,4②)。同时,控制上一期投资规模Invest、上一期行业规模Size、资产负债率Lev、流动比率Liqu、所得税税率Tax、利息支付倍数Icr;考虑行业的异质性,一并控制行业效应。

2. 面板VAR模型。为了分析因变量Invest和自变量Price、Profit之间的动态交互关系,建立面板向量自回归模型(PVAR)。该模型的优点在于,可以应用分析时间序列长度较短的样本,综合考虑所有变量及其滞后性,真实反映不同变量间的动态关系。模型基本形式为:

其中,[yit]为包含三个变量(Invest;Price;Profit)的向量。同时,用变量[αi]体现个体异质性,用变量[γi,t]反映个体时点效应;以误差项[ui,t]作为扰动项,其服从正态分布。

(二)指标和变量的选取

被解释变量方面,Richardson(2006)认为,企业总投资应分成维持性投资和新增投资,新增投资即对应前述模型中的被解释变量。在考虑数据可得性的前提下,结合Richardson的思想,参照李强(2014)、贺京同(2015)、杨筝(2017)、侯巧铭(2017)等学者的做法,本文用(在建工程期末数-在建工程期初数)+(固定资产期末数-固定资产期初数)+(无形资产期末数-无形资产期初数)表示新增投资,同时除以期初总资产消除规模因素的影响。指标具体定义如表1所示。

解释变量方面,本文用价格的同比变化指数表示商品价格变动情况;用净利润和总资产的比值表示利润变化情况,这样设计的目的也是为消除不同行业资产规模差异对利润产生的影响。

控制变量方面,在借鉴新古典投资模型以及其他学者研究成果的基础上,我们认为,行业规模、偿债能力、资产变现能力、税负等也是影响投资的重要变量,应该作为控制变量在模型中体现。因此,本文选择行业总资产衡量行业规模;用资产负债率、利息支付倍数衡量偿债能力;用流动比率衡量资产变现能力;用所得税税率表示行业税负情况;用折旧率表示固定资产折旧情况。通常情况下,行业规模、偿债能力、资产变现能力与投资行为存在正向关系,税负与投资行为存在反向关系。主要变量计算方法如表1所示。

(三)数据来源

考虑到企业财务数据和商品价格数据行业对应与时序一致,本文开展研究分析时,主要针对纺织、化学原料制品、煤炭采选、造纸及纸制品等14个行业③。其中,企业财务数据取自“中国人民银行企业景气调查系统”,商品价格数据取自“中国人民银行物价调查系统”,数据时序区间为2009年1季度—2018年1季度,共计37个调查期。

(四)投资与商品价格、利润的一致性检验

1. 面板回归模型。为确定模型的效应形式,首先进行Hausman检验,由检验结果可知模型的检验统计量Chi为19.38,相应的P值为0.0133,说明本文回归分析应采用固定效应模型。同时,为确定自变量的最佳滞后期,用t检验后退法逐步回归,选取其中t统计量最大的变量,最终确定商品价格指数Price滞后4期对投资的影响显著,利润Profit滞后2期对投资的影响显著。因篇幅所限,本文不再细述通过模型回归分析的具体过程,仅列出最终的估计结果如表2所示。

从表2中可以看出,核心解释变量滞后4期的商品价格[Pricet-4]以及滞后2期的利润[Profitt-2]对投资的影响在1%的水平下显著,方向为正,表明商品价格和利润对投资行为具有较明显的促进作用,这与新古典经济学理论相一致。并且,商品价格和利润领先于投资行为的发生,分别领先4个季度和2个季度。从控制变量的情况看,一是资产负债率对投资的影响在1%的水平下显著,方向为正,表明资产负债率的提高有助于投资行为的产生。可以理解为,财务杠杆高表示企业对负债有较强的偏好,有关负债除满足日常生产经营所需外,主要用于投资。二是所得税税率对投资的影响在1%的水平下显著,方向为负,表明高税负抑制企业的投资意愿,一定程度的减税降负有利于激发企业的投资行为,这也与新古典投资模型的结论相一致。三是行业资产规模对投资行为的影响在10%的水平下显著,方向为正,表明企业规模的扩张可以促进投资行为的发生。

2.面板VAR模型。

(1)平稳性检验。首先,用IPS和LLC两种方法对变量数据的时间序列进行平稳性检验,具体结果如表3所示。投资、商品价格、利润三个变量的时间序列在5%的显著水平下均是平稳的。

(2)参数估计结果。通常情况下,使用面板模型进行回归之前需要消除样本中的固定效应,克服模型中的时点效应以及个体效应造成的估计偏差。本文使用截面均值差分消除时点效应[γi,t],使用向前均值差分(Helmert转换)消除个体效应[αi],确保滞后变量与转换后的变量正交,将滞后变量作为工具变量的同时,利用GMM模型对PVAR进行估计,如表4所示。

从表4中可以看出,一是滞后1期、滞后3期和滞后4期时商品价格对投资的影响均显著,方向为正,滞后4期影响的显著性最强。由于本文使用的数据频度为季度,因此商品价格的同比变动是企业投资选择的重要参考指标之一。二是滞后2期、滞后3期、滞后4期时,利润对投资的影响均显著,方向为正,滞后2期的影响最为显著,表明近半年的盈利状况对企业投资有较强的引导作用。

(3)脉冲响应分析。为进一步观察商品价格和利润对投资冲击的动态反应和效果,在利用Monte-Carlo对冲击模拟500次后,得到脉冲响应函数如图3所示。其中横轴表示冲击效应的滞后阶数,本文将最大滞后阶数设为6期。从图中我们同样可以得到与前文一致的结论:商品价格和利润对投资的影响是正向的,商品价格滞后4期对投资的影响最为显著,而利润是滞后2期对投资的影响显著性最强。

五、非效率投资对一致性关系的扰动分析

上文重点分析了商品价格、利润对企业投资行为的影响。需要说明的是,这里我们分析的投资行为,是按照新古典经济学理论基于投资为合意水平的假设。但是,生产经营实际中,由于管理者的有限理性,企业很少能够做出最优的投资决策,导致非效率投资的产生。非效率投资的存在,也是宏观层面利润走势和投资走势背离的诱因之一。

此外,为解决部分产业日益凸显的产能过剩问题,山东省政府于2014年1季度出台《关于贯彻国发[2013]41号文件化解过剩产能的实施意见》,着力开展化解过剩产能工作。因此,我们考虑借鉴Richardson(2006)等人的方法,对14个行业非效率投资状况进行测度,同时就“去产能”政策对非效率投资的影响以及非效率投资对一致性关系的扰动进行实证分析。

(一)非效率投资的测度

已有识别和测度非效率投资的模型主要有:Fazzari等(1988)的投资—现金流敏感性模型(简称FHP 模型)、Vogt(1994)的现金流与投资机会交乘项判别模型,Richardson(2006)的残差度量模型。其中,Richardson利用回归模型估算企业合意投资额,利用实际投资额与合意投资额之差测度非效率投资:如果实际投资额大于合意投资额,界定为投资过度;反之为投资不足。本文在借鉴Richardson测度和识别非效率投资方法的基础上,选择模型(9)作为投资估计模型,通过对模型进行估计,得到相应的残差值。如果残差大于0,表明存在过度投资问题;反之说明投资不足。

计算得到14个行业非效率投资程度如表5所示。可以看出,黑色金属冶炼及压延加工业、煤炭采选业投资偏离度最大、过度投资期数最多,反映出两个行业投资过度的问题较为严重,也从侧面印证了这两个行业去产能的必要性。

进一步从各个样本行业利润增长和投资增长的具体情况看,如表6和表7所示,非效率投资问题突出的黑色金属冶炼及压延加工业和煤炭采选业,利润走势和投资走势确实存在较为明显的背离。

本文将通过建立计量模型,就“去产能”政策对非效率投资产生的影响以及非效率投资对投资与商品价格、利润一致性关系的扰动进行实证分析。

(二)非效率投资对投资与商品价格、利润一致性关系影响的研究

1. 模型設计及变量选取。根据研究目的,并结合贺京同(2015)、侯巧铭(2017)等学者的做法,建立如下计量模型:

其中,Abste表示非效率投资程度,用模型(9)中残差的平方表示;Policy表示“去产能”政策,在此参照杨筝等(2017)构建中央银行利率市场化政策的方法,建立虚拟变量,将“去产能”政策实施以来的季度设为1,之前的季度设为0。由于山东省政府是在2014年1季度出台文件,考虑政策的时滞性,我们认为山东省“去产能”政策的执行始于2014年2季度。由此假设:

另外,用Confid表示企业家信心指数,数据取自“中国人民银行企业景气监测系统”;Policy[×]Confid是企业家信心指数与“去产能”政策的交互项,体现企业家对宏观经济的判断对“去产能”政策效果的影响。State表示国有企业资产占比,反映行业的产权性质;Policy[×]State是国有企业资产比重与“去产能”政策的交互项,体现“去产能”政策对国有企业投资效率的影响。同时,控制货币政策Money、宏观形势Gdp以及行业效应Industry。

2. 回归结果分析。为确定模型的效应形式,首先进行Hausman检验。根据检验结果,模型的检验统计量Chi为47.83,相应的P值为0.0000,说明应采用固定效应模型。通过建立变截距固定效应模型,分析自变量、控制变量对非效率投资的影响。参数具体估计结果如表9所示。

从表9中可以看出,一是“去产能”政策对非效率投资的影响在1%的水平下显著,方向为负,表明“去产能”政策对非效率投资具有显著的对冲作用,有助于引导行业投资回归理性。二是企业家信心指数对非效率投资的影响在1%的水平下显著,方向为正,表明企业家对宏观经济形势的乐观判断,一定程度上引致非效率投资的出现。三是宏观经济环境对非效率投资的影响在10%的水平下显著,方向为正,表明在宏观经济形势向好的大环境下,企业家作为有限理性的自然人,一旦对形势把握或对未来走势预期盲目乐观,投资行为就会偏离正确方向,极易形成非效率投资。四是“去产能”政策与企业家信心指数交互项对非效率投资的影响在5%的水平下显著,方向为正,表明企业家的主观把握对投资选择的影响更大,客观政策的影响无论在时间还是空间上都有一定的局限性,一旦企业家不能准确把握投资的“度”,就会削弱“去产能”政策对非效率投资的对冲效用。

3. 非效率投资对一致性关系影响的实证分析。前文提到,“去产能”政策能够有效对冲非效率投资,那么,非效率投资的扰动减弱后,商品价格、利润与投资三者之间的一致性关系会有所改善吗?令模型1中的残差项等于0,得到理论上的合意投资水平。将实际投资的季度发生额与相对应的合意投资进行时序比较(见图4),可以看出,在“去产能”政策的推动下,相关行业实际投资逐渐向潜在理论均衡水平收敛。即便如2018年1季度投资出现下滑,实际投资与合意投资的收敛过程也仍然延续不断优化的态势,商品价格、利润与投资保持良好的一致性关系。

(1)针对14个行业进行实证分析。按照模型(9)的形式,保持各解释变量滞后期数相同,分别针对“去产能”政策执行前后建立投资回归模型,记为模型(12)和模型(13),观察样本行业“去产能”前后商品价格、利润与投资一致性关系的变化情况。其中,模型(12)样本时序为2010年2季度—2014年1季度,模型(13)样本时序为2014年2季度—2018年1季度,模型具体估计结果如表10所示。

从表10中可以看出,一是模型(12)和模型(13)各参数的影响方向多与模型(9)一致,部分在模型(12)中不显著的参数在模型(13)中显著,模型(13)的拟合效果、整体显著性在一定程度上优于模型(12)。二是模型(13)中商品价格滞后4期的系数为0.071221,利润滞后2期的系数为0.265564,均较模型(12)有所提高,表明“去产能”政策执行后,随着产能逐渐出清,非效率投资的扰动弱化,商品价格、利润与投资的一致性关系增强。

同时,前文我们提到,企业投资量除与商品价格、利润呈正相关关系外,还受到资本的机会成本等其他因素制约。在不考虑资本的机会成本的情景下,商品价格上涨利润增加,提高合意投资的潜在水平,进而激发实际投资;而当产业利润低于金融收益时,由于合意投资下降,商品价格上涨和利润增加未必会带来实际投资的增长。这也正如图4中2018年1季度时曲线的走势,随着无风险利率水平上升,投资实体经济的相对收益率下降,一定程度上制约了企业的投资意愿,合意投资和实际投资同步下行。

(2)针对部分产能过剩行业进行实证分析。在前文方法和模型的基础上,继续针对山东省纺织、钢铁、煤炭、水泥等10个产能过剩行业进行实证分析,进一步观察“去产能”前后不同产能出清趋势下商品价格、利润与投资一致性关系的变化情况。模型估计结果如表11所示,其中模型(14)表示去产能前,模型(15)表示去产能后。从表11中可以看出,一是模型(15)在显著参数数量、拟合效果、整体显著性等方面均好于模型(14),表明在“去产能”政策引导下,随着非效率投资的扰动弱化,模型总体稳定性和一致性增强。二是由于非效率投资对产能过剩行业的扰动要强于对全部行业,因此在“去产能”政策执行前,产能过剩行业(模型(14))商品价格变量的显著程度弱于总体14个行业(模型(12)),并且利润变量的一致性关系和显著程度也都不及14个行业的总体情况(模型(12))。三是对比去产能前后两个模型的结果,产能过剩行业商品价格变量的系数由0.059844变为0.217981,变动幅度0.158137,提高264.25%(见表11);而14个行业整体变动幅度0.020295,提高39.85%(见表10)。利润变量的系数由0.064446变为0.157743,变动幅度0.093297,提高144.77%;而14个行业整体变动幅度提高98.28%。可见对于产能过剩行业,过度投资的扰动弱化使得商品价格、利润与投资一致性关系增强的效果更加突出。

六、结论

本文通过构建理论模型,利用人民银行企业商品价格調查数据和工业企业景气调查数据,设定面板回归模型和面板VAR模型,对商品价格、利润与投资的一致性关系进行了实证检验。结果显示,在样本稳定、指标可比的情况下,商品价格、利润与投资呈现出显著的一致性关系;商品价格和利润作为投资的先行指标,上年同期的价格水平和过去半年的盈利状况是企业投资决策的重要参考。进一步研究发现,“非效率投资”的存在使商品价格、利润与投资的一致性关系未能充分展现,这在非效率投资问题相对突出的黑色金属冶炼及压延加工业和煤炭采选业两个行业更为明显。随着“去产能”政策深入推进以及产能不断出清,非效率投资的扰动弱化,相关行业整体实际投资逐渐向潜在的理论均衡水平收敛,商品价格、利润与投资的一致性关系相应增强。同时,对于产能过剩行业,产能逐渐出清促使其商品价格、利润与投资一致性关系增强的效果更加突出;对于新动能产业,由于不存在过度投资,商品价格、利润引导投资的先行作用更加明显,投资对商品价格上涨、利润水平提升的反应更加敏感和快速。当前正处于新旧动能转换的关键时期,盈利能力不足是制约新动能产业投资大规模启动的重要因素,未来应密切关注新动能产业的持续盈利能力,以减税让利驱动其合理的投资选择。

注:

①为更好地与宏观数据比较,此处的固定资产投资=固定资产原值+在建工程。

②将经营和盈利的同比数据作为投资决策参考,对于企业来说较为普遍,也具有一定的合理性。由于本文样本数据均为季度数据,因此将滞后期上限设为4期,即1年。

③14个行业分别为:电气机械及家电制造、电子及通讯设备制造、纺织、非金属矿物品、黑色金属冶炼及压延加工业、化学纤维制造、化学原料制品、交通运输设备制造、金属矿采选、金属制品、煤炭采选、石油和天然气开采、有色金属冶炼及压延加工业、造纸及纸制品。

④过度投资栏数据反映的是该行业过度投资期数占样本总期数的比值,投资不足栏则恰好相反;偏离度是指各期非效率投资的标准差,衡量各行业投资偏离合意投资的程度。

⑤为更直观地比较行业利润增长情况,利润用监测行业的利润总额表示,采用季度发生额数据。

⑥投资与模型(9)的投资计算公式相同。

参考文献:

[1]Jorgensen,D.W. 1963. Capital Theory and Investment Behavior.American Economic Review,1963,(53).

[2]Jorgensen,D.W.&J.A.Stephenson. 1969. Issues in the Development of the Neoclassical Theory of Investment Behavior.Review of Economics and Statistics,(51).

[3]Fazzari,S.Hubbard,R.G.& B.C.Petersen. 1988. Financing Constraints and Corporate Investment.Brookings papers on Economic Activity,(1).

[4]Vogt,S.C. 1994. The Cash Flow/Investment Repatinship: Evidence from US Manufacturing Firms.Financial Management,3-20.

[5]Lucas,R.E.J. 1967. Adjustment costs and the theory of supply.Journal of Political Economy,(4).

[6]Arrow,K.J. 1968. Optimal capital policy with irreversible investment.In:Wolfe JN.Value,capital policy and growth.Papers in honor of Sir John Hicks,1-19.

[7]Scott Richardson.2006. Over-investment of free cash flow.Review of Accounting Studies,(11).

[8]劉磊.税收对投资的影响因素分析[J].厦门大学学报(哲社版),1997,(1).

[9]郭建强,张建波.不确定性、融资约束与企业投资新特点——基于上市公司的实证研究[J].当代财经,2009,(2).

[10]谢军,黄志忠.宏观货币政策和区域金融发展程度对企业投资及其融资约束的影响[J].金融研究,2014,(11).

[11]韩国高,胡文明.宏观经济不确定性、企业家信心与固定资产投资——基于我国省际动态面板数据的系统GMM方法[J].财经科学,2016,(3).

[12]徐光伟,孙铮.货币政策信号、实际干预与企业投资行为[J].财经研究,2015,(7).

[13]黎文靖,郑曼妮.通货膨胀预期、企业成长性与企业投资[J].统计研究,2016,(5).

[14]刘艳,朱焱.投资水平与中小企业投资决定的影响因素[J].金融论坛,2016,(8).

[15]许涤龙,马岚.宏观投资的影响因素与实证分析[J].经济问题,2002,(4).

[16]唐运舒,谈毅.信贷、投资、价格变动与经济增长关系的实证研究[J].上海交通大学学报,2008,(1).

[17]李阳,王劲松.资产价格对投资影响的理论分析[J].经济问题,2018,(4).

[18]凯恩斯.就业、利息和货币通论[M].北京:商务印书馆,1988.

[19]何青.我国上市公司的投资行为研究:基于新古典理论的检验[J].当代财经,2006,(2).

[20]徐晓东,张天西.公司治理、自由现金流与非效率投资[J].财经研究,2009,(10).

[21]徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014,(3).

[22]贺京同,范若滢.宽松货币政策、产权性质与企业非效率投资[J].中国经济问题,2015,(5).

[23]侯巧铭,宋力,蒋亚朋.管理者行为、企业生命周期与非效率投资[J].会计研究,2017,(3).

[24]杨筝,刘放,李茫茫.利率市场化、非效率投资与资本配置-基于中国人民银行取消贷款利率上下限的自然实验[J].金融研究,2017,(5).

[25]谷晓琳,聂顺江.资产减值信息价值相关性的实证检验—— 基于A股亏损上市公司的经验数据[J].财会月刊,2017,(5).

[26]方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013,(7).

[27]李强,纪佳君,巨航宇.非效率投资与债务结构:来自中国的实证证据[J].投资研究,2014,(3).

- 新形势下高中音乐学科学生“核心素养”的培养措施探讨

- 关于音乐表演专业艺术中个性与共性的研究

- 分析高校钢琴即兴伴奏课程的问题及对策

- 声乐教学语言的形象性探索

- 学前儿童钢琴启蒙教学中教师应具备的几点素养

- 小号的教学发展与演奏艺术探讨

- 基于音乐教育视角下的钢琴教学模式研究

- 分析小学音乐教学培养学生音乐核心素养的实施途径

- 浅谈合唱对提高学生综合素质的重要作用

- 初中音乐素质测评实施中的实践与思考

- 略谈多元化教学视角下公共艺术课程声乐教学的开展路径

- 音乐教育的审美功能在高等职业教育中的作用研究

- 立足音乐欣赏教学,提升学生核心素养

- 浅论核心素养中的声乐教育

- 浅谈高职学前教育专业学生弹唱能力的培养

- 探索全人教育观下高职院校合唱团人员培养的途径与方法

- 高中合唱基础训练实践与探究

- 农村小学合唱艺术教育教学分析

- 钢琴教学中的音乐表现力探究

- 高校钢琴教学中学生创新能力的培养策略研究

- 钢琴教学中学生思维能力的培养策略

- 高校音乐剧教学的现状及应对策略

- 基于钢琴音乐史与钢琴演奏教学分析

- 体验式教学模式在中职音乐课堂教学中的运用

- 高等教育中音乐教育体系建立

- desiring

- desiringly

- desist

- desistance, desistence

- desistances

- desisted

- desistences

- desisting

- desists

- desk

- desk clerk

- deskclerk

- desker

- deskest

- deskfast

- deskill

- deskilled

- deskilling

- deskjob

- desk job

- deskjockey

- desk jockey

- desk rage

- deskrage

- deskresearch

- r2012111570012212

- r2012111570012216

- r2012111570012219

- r2012111570012222

- r2012111570012227

- r2012111570012231

- r2012111570012235

- r2012111570012239

- r2012111570012244

- r2012111570012249

- r2012111570012254

- r2012111570012260

- r2012111570012263

- r2012111570012266

- r2012111570012271

- r2012111570012274

- r2012111570012282

- r2012111570012286

- r2012111570012291

- r2012111570012295

- r2012111570012300

- r2012111570012304

- r2012111570012308

- r2012111570012315

- r2012111570012318