郑秋东

摘要:个人所得税是我国征税体系的重要内容,在全球经济的不断发展下,个人所得税制度体系得到了进一步的完善。对此,本文在研究中以个人所得税改革为核心,分析当前个人所得税存在的问题和不足,提出合理有效的解决对策,促进个人所得税的改革和创新,明确政策建议,提高个人所得税征收的规范性和科学性,并为相关研究人员提供一定的借鉴和帮助。

关键词:个人所得税 改革思路 政策建议

在我国经济的不断发展中,国民人均收入得到了质的飞跃,也拉大了个体间的收入差距,为了促进我国征税体系的完善,需要利用税制改革的方式解决个体收入分配问题,凸显税收的社会公平促进作用,除了涉及到社会经济之外,还直接关系到国家治理水平。在这样的环境背景下,探究个人所得税改革的思路和政策建议具有非常重要的现实意义。

一、个人所得税的征管体系

(一)征管对象

个人所得税的征管对象包括以下三种,一是法定对象,即为中国境内居住有所得的人和非中国境内居住而获取境内所得的人,涉及到过呢公民、在华外籍人员、港澳台同胞。二是居民纳税义务人,在中国境内有住所,或是无住所但居住满1年的人,要履行无限纳税义务 ,在中国境内外所得都要依法缴纳个人所得税。三是非居民纳税义务人,在中国境内无住所非居住的个人,要从中国境内取得的所得,就要履行无限纳税义务 ,依法缴纳个人所得税。

(二)征税内容

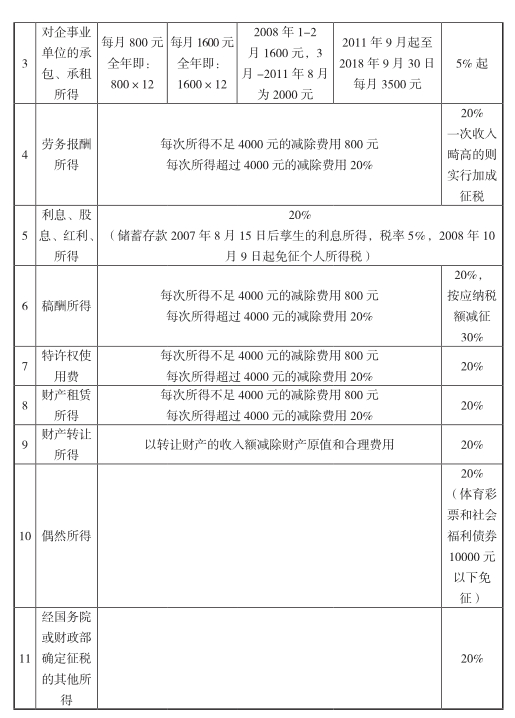

根据我国《个人所得税法》中规定,将征税内容划分为工资薪金所得、个体工商户生产和经营所得、对企事业单位的承包、承租所得、劳务报酬所得、利息、股息、红利、所得、稿酬所得等11个项目,其中工资薪金所得就是由于个人任职或受雇的所得,包括工资、奖金、劳动粉红、各种津贴补贴等;个体商户经营所得,个体工商户和个人取得的生产、经营有关的各项应税所得。

(三)扣费标准与税率

二、当前我国个人所得税存在的问题

在市场主导的资源配置环境下,个体间财产情况、劳动能力和家庭情况存在很大的差距,进而造成收入差距,特别是在经济黄金发展期中,居民收入差距正在不断拉大,暴露出十分尖锐的社会资源分配矛盾,直接表现出个人所得税体制的缺陷和不足。

(一)功能定位不清晰

从传统意义上考虑,个人所得税主要是组织财政收入、调节收入分配,而在长时间的发展中,我国个税占比仅为税收总体的7%,为公共财政收入的6%。由此可以看出,我国个人所得税在组织财政收入方面还没有完全发挥作用。在市场经济发展中,我国社会收入分配不公的问题逐渐暴露出来,个人收入或是家庭收入已经不单单依靠工薪收入,逐渐朝着多元化、隐形化的方向发展,在这一格局的变化下,个人所得税改革并没有及时推行,存在很大的制度缺陷问题,限制个人所得税对收入分配的调节作用,使得个税发展过于边缘化,急需进一步完善。

(二)分类税制不公平

现阶段,我国仍采用分类所得税制的方式,在相关法律规定中,把个人所得税税目划分成11种,明确每个税目的扣费标准、税率以及计税方式,提高个人所得税征收的便利性。但是,在实际运行中,这种税制模式逐渐暴露出以下问题:第一,征税范围以“正举例”方式为主,没有覆盖全部收入方式,没有列入到11个税目中的个税无需缴纳。由于居民收入方式的多元化发展,很多收入方式没有归类到税目中,造成个税税基范围狭窄问题。第二,受到分项征收的影响,即使收入相同,但是收入来源不同,其税负也不同,形成税负横向不公平问题,收入来源多就增加个税的税负,而收入来源少,税负就轻,这就造成个人所得税的征收不公平。第三,存在税收漏洞,这种分类征收方式,不同税目的税率、扣费标准不同,使得各个税目间的界限过于模糊,纳税人可以通过不同税目转移的方式逃税。

(三)扣费标准不合理

在个人所得税中,其扣费标准并完全考虑到个人实际税负能力,我国个人所得税在征收中以费用定额扣除、定率扣除联合的方式为主,提高个人所得税计算与征管的便利性。然而这种扣费方式在长时间运行中逐渐暴露出一些问题,针对工薪所得而言,纳税人免征税额是3500元,但是由于纳税人个体间的差距较大,生活支出或是生活水平不同,这都关系到纳税人生活总成本与实际税收负担。

(四)征管体系不完善

在现行税制体系下,纳税人不会和税务机关进行直接接触,大多通过支付方代扣代缴的方式,征管要求低,税收成本较小。同时,当前税务部门征管系统没有和公安机关、工商机关以及银行部门进行实时联网,使得现有征收系统无法及时搜集到纳税人收入信息,再加上实时监控体系尚未建设,降低了征管效率和征管质量。

三、个人所得税的改革思路和政策建议

通过上述对个人所得税现存问题的分析,为了进一步完善个人所得税体系,要根据现有分析,制定科学合理的个税改革思路,明确征税范围,创新征收模式,对税率和扣费标准加以调整,完善个人所得税的征管体系,符合当前居民的收入现状,减少局面的税收压力,发挥出个人所得税组织财政收入与调节收入分配的作用。

(一)明确功能定位,规划征税范围

在个人所得税改革中,要明确征税对象与征税范围,根据实际情况进行综合课税项目、分类课税项目个税的分类,将征税对象确定为中国居民或来自中国境内的外国人,而征税范围则是中国居民境内外货币、非货币所得和外国人境内货币、非货币所得,并将农民农业生产收入划分为免税行列。在综合课税项目中,加入工资和薪金所得收入、劳务报酬、特权使用费以及稿酬收入等勞动报酬性收入,并加强对制度与技术的研究力度,获得个体劳动报酬总量。就目前而言,个人所得税是中央和地方的共享税种,由地税局进行征收,但在实际征收中缺少跨界征收权限,使得异地兼职的劳动者无法进行收入汇总而纳税。对此,国家税务局要加强对个人劳动所得收入征管制度的完善,把个人所得税根据就业单位下发到当地地税局,实现个人所得税的统一征管。

(二)创新征收方式,弥补税制漏洞

由于分类税制存在一些弊端,一些发达国家大多采用综合、分类结合为主的混合税制,可以对不同收入来源的纳税人进行分类,并将全年收入全部计入到计税范围中,防止由于收入来源不同而造成税收差异,解决项目多纳税少的问题。在税收抵扣项目中,一些发达国家针对低收入人群,设置专门的抵免政策,支持纳税人根据赡养人口或是实际生活负担进行生计费用抵扣,凸显公平原则,保证纳税人间的税负均衡,并在个人所得税制度结构中加入人性化设计,增加制度体系弹性。对此,我国个人所得税要创新征收方式,实行家庭征收模式,但在具体实施中,仍旧缺乏技术支持。针对扣费标准而言,我国主要以综合扣除、分项扣除结合的方式为主,但综合扣除仍占有主导地位。考虑到扣费标准不合理问题,要重新调整个人所得税改革思路,在实行家庭征收模式的基础上,把纳税人所要承担的家庭负担进行计算,包括赡养人口或是房贷利息等,全部计入到个税抵扣项目中,在个人综合所得征收中,加设“人口赡养系数”“房贷利息”等专项扣除项目,为了实现财税信息共享,税务部门可以根据纳税人税号在银行中调取纳税人贷款数据信息,核算扣除金额。

(三)提高扣費标准,减少税负压力

根据现有的《个人所得税法》中的规定,纳税人工资薪金所得的扣费标准为3500元/月,而劳务所得或是撰稿所得都存在不同的扣费标准,由于纳税人个体间的差距较大,生活支出或是生活水平不同,这都关系到纳税人生活总成本与实际税收负担,,相同收入的纳税人也会由于收入来源的差距而受到不同扣费数额的影响,造成税负负担的差距。对此,本文建议将劳动性收入进行整合,形成同一类综合计算,将原有的扣费标准3500元/月上调到5000元/月,即为6万元/年,这一扣费标准综合考虑了当前居民消费水平持续增长数据,提高了扣费标准的合理性和时代性。由于我国一些纳税人的纳税意识不强,个税征收可以起到纳税教育的作用,而起征点不能一次性提高得过多。就5000元/月的扣费标准而言,降低以工资薪金为核心收入的纳税人群体的税负压力,提高居民的综合收入水平,提高居民的消费能力,进而有利于国民经济的可持续健康发展。

(四)构建信息系统,完善征管体系

为了解决当前个人所得税征收体系的弊端,要从以下几方面入手:

第一,加强税务部门和公安机关、工商机关、银行部门以及海关等部门间的业务联系,构建实施联网个税信息系统,实时获取到纳税人的收入信息,实现对纳税人纳税行为的实时监控,也提高了个人所得税的征管效率。

第二,完善个人信用机制,利用联网个税信息系统,实现对纳税人身份定位与识别,并制定统一标准纳税人身份识别账号,也可以联合纳税人的身份证号、社保号、纳税号,实现三号合一,便于识别验证和管理,形成终生唯一的纳税人信息单元代号,将纳税人收入全部计入到纳税号中,并根据纳税人的纳税情况来实施纳税信用评级,将评级结果纳入到纳税人工作或是贷款等社会行为评定中,作为参考依据,树立国民纳税意识,提高逃税、漏税的成本,使得纳税人自觉履行纳税义务。

四、结束语

综上所述,要深入分析当前个人所得税的运行体制,发现个人所得税存在的问题和不足,制定针对性解决方案,促进我国个人所得税的改革,明确科学的政策建议,进而实现国家综合实力的提升。

参考文献:

[1]胡利平.个人所得税改革草案要点分析[J].合作经济与科技,2018(20):182-183.

[2]余鹏峰.个人所得税改革目标的反思与推进——基于税收构成要件的分析[J/OL].北京理工大学学报(社会科学版)

[3]刘文龙.新时期个人所得税改革的影响分析[J].现代商贸工业,2018,39(29):148-149.

[4]艾华,吴玥.其他“金砖四国”个人所得税制度的分析及借鉴[J].理论月刊,2018(09):156-161.

(作者单位:中国林业科学研究院林业科技信息研究所)

- 如何让学生“读”起来

- 减少废课 提高效率

- 探求多媒体技术与文本教学冲突下的共存途径

- 角色扮演教学法在语文教学中的必要性分析

- 从《品质》教学看品质

- 从一节课叩诊“碎问”之弊谈起

- “不跪着教书”

- 基于留守儿童的初中语文字词的有效教学

- 微课不“微”见“微”知著

- 谈中学语文教学中的情感偏向

- 借助乡土文化资源 激发学生学习文言文的兴趣

- 另类趣谈孔子的“不教”

- 浅谈初中语文口语交际教学

- 让初中学生从阅读教学中学会作文

- 中学语文阅读教学中进行审美教育的策略探究

- 《茅屋为秋风所破歌》两句注释质疑

- 基于期待视域理论确定诗歌教学内容的研究

- 高中生课外文学阅读现状及改进措施

- 天工人巧日争新

- 新课程理念下课本剧活动的策略与方法

- 语文篇章教学法之擒“文”先擒“题”

- 小山余梦

- 例谈“一文一字尽风流”

- 关于《说“木叶”》的几点疑惑

- 虚实结合,婉转缠绵

- elbow²

- elbow¹

- elder

- elderhood

- elderlies

- elderliness

- elderlinesses

- elderly

- elders

- elders'

- elderships

- elder²

- elder¹

- eldest

- elearning

- elect

- electability

- elected

- electee

- electees

- electee's

- electing

- election

- electional

- electioneering

- 谏者福也,谀者贼也

- 谏职

- 谏臣

- 谏草

- 谏虎

- 谏言

- 谏训

- 谏议

- 谏议大夫

- 谏词

- 谏诤

- 谏诤如流

- 谏诤的言辞

- 谏诤议论的文字

- 谏诫

- 谏诲

- 谏说

- 谏谕

- 谏路

- 谏过

- 谏阻

- 谏院

- 谏难

- 谏鼓

- 谏鼓谤木