彭建华

摘要: 本文基于金融服务覆盖率、可得性和满意度三个维度,构建湖南省农村普惠金融指标体系。运用变异系数法对指标进行赋权,建立普惠金融发展指数(IFI),以此对2010-2018年湖南省14个市州的农村普惠金融发展水平进行测度。通过横向、纵向对比,找出差异,进而分析产生差异的原因,提出相应政策建议。

关键词: 普惠金融发展指数 变异系数法 湖南农村

2015年,联合国在“国际小额信贷年”时,明确提出“普惠金融”概念。意在以较低成本为有金融需求的社会各阶层,尤其是小微企业、农民、城镇低收入人群等弱势群体,提供有效的金融服务。

这一概念提出后,得到了我国在内的诸多国家和地区的响应接受和重视。《中共中央关于全面深化改革若干重大问题的决定》明确提出,发展普惠金融,鼓励金融创新,丰富金融市场层次和产品。首个普惠金融国家级战略规划《推进普惠金融发展规划(2016-2020年)》(国发[2015]74号)提出发展普惠金融,提高金融服务的覆盖率、可得性和满意度,增强人民群众对金融服务的获得感。

一、国内外研究综述

(一)关于农村金融服务的研究

Timothy R.Lyman等(2003)对小额贷款的性质、作用和监管作了描述,肯定了其在消除贫困方面的作用。Dr.K.Ravichandran等(2009)提出了亚洲发展中国家印度促进普惠性金融发展的几种做法。Zeller等(2000)根据亚非发展中国家孟加拉、喀麦隆等的调查数据,分析了农村贫困人口对金融服务的需求。Buchenau(2003)研究了金融创新如何适应农村市场。联合国2006年出版的《建设普惠金融体系》强调把低收入群体,纳入农村普惠金融服务范围。

曹雷(2016)从农村金融服务总量和金融机构改革两个层面对2003年以来我国新时期的农村金融改革效果进行了评估。万宣辰(2017)基于农村金融在发展过程中遇到的问题和现状,从城乡一体化的视角出发,探讨了我国农村金融未来的发展模式和路径。黄益平等(2018)认为农村金融发展的根本性障碍尚未被扫除、金融服务机构无法市场定价、缺乏有效风控手段,有针对性地提出了重构农村金融的思路和政策建议。

(二)关于普惠金融水平的测度及评价研究

Sarma(2010)借鉴联合国人类发展指数构建方法,建立评价指标体系,利用金融普惠指数来测度普惠金融水平。Anderloni(2008)结合欧盟现实情况,从劳动力市场状况等因素研究了普惠金融发展的影响因素;Beck 等(2009)实证研究了几个发展中国家的金融服务可得性情况,认为交易成本等因素可以明显影响金融服务的可得性。周再清等(2017)对2009—2014年环长株潭地区县域普惠金融发展水平进行定量评估,运用非参数估计法探究分布演化特征,运用扩散—回波效应的机理对其进行诠释。刘亦文等(2018)从四个维度出发,结合国情构建了中国普惠金融指标体系。基于变异系数法对2005-2015年中国各地区普惠金融水平进行了测度。杨明婉等(2019)基于Sarma普惠金融指数,构建了适合我国普惠金融发展水平的测度体系。实证检验了广东省环境因素对普惠金融发展水平的影响。

综观相关研究,国外学者和国际组织对于普惠金融体系和农村金融服务创新的研究起步较早,实证研究方法和手段较为成熟,积累了实证研究成果;国内学者对于普惠金融的研究起步较晚,但重视程度很高。基于现有文献分析,目前运用农村普惠金融进行精准扶贫的研究主要存在以下不足:其一,对于农村地区应该如何构建有效的普惠金融体系仍处于摸索阶段;其二,区域农村普惠金融的研究甚少。

二、农村普惠金融指标体系的建立

普惠金融结构复杂,对其进行评价和比较需要建立多要素、多層次指标体系。本文在现有文献基础上,基于系统性、科学性和数据可得性、可测性原则,结合实情,从金融服务覆盖率、可得性和满意度三个维度,构建湖南省农村普惠金融指标体系。如表1 所示。

三、农村普惠金融实证研究

(一)分析方法和数据处理

学者评价普惠金融发展水平的方法主要有三种:其一借鉴人类发展指数法;其二主成分和因子分析法;其三层次分析法。本文基于变异系数法为上述13个指标赋予权重,建立普惠金融发展指数,以此对2010-2018年湖南省14个市州的农村普惠金融发展水平进行测度。

本文数据来源有三种形式:一是取自中国资讯行(China infobank)数据库中的2010-2018年《中国金融年鉴》《湖南统计年鉴》和14个州市统计公报;二是将上述年鉴、公报中统计数据进行计算处理;三是设计问卷,进行分层抽样调查,获取年鉴和公报中缺失的数据。

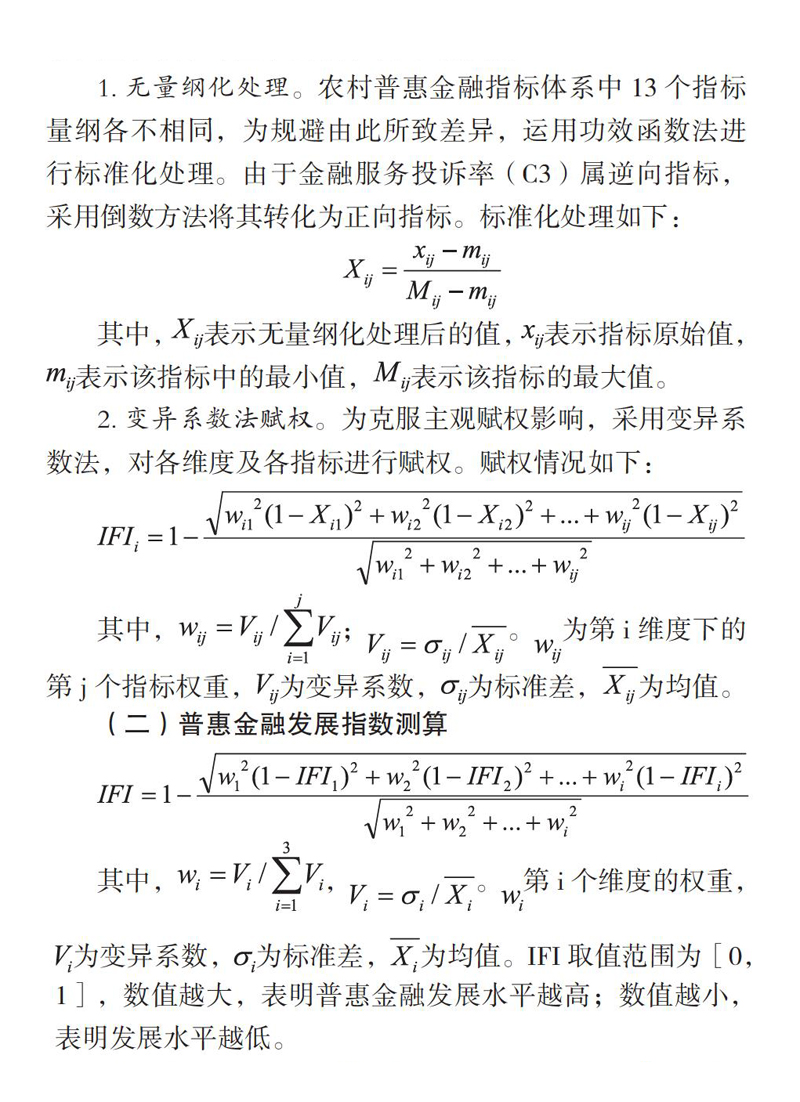

1.无量纲化处理。农村普惠金融指标体系中13个指标量纲各不相同,为规避由此所致差异,运用功效函数法进行标准化处理。由于金融服务投诉率(C3)属逆向指标,采用倒数方法将其转化为正向指标。标准化处理如下:

其中,表示无量纲化处理后的值,表示指标原始值,表示该指标中的最小值,表示该指标的最大值。

2.变异系数法赋权。为克服主观赋权影响,采用变异系数法,对各维度及各指标进行赋权。赋权情况如下:

其中,;。为第i维度下的第j个指标权重,为变异系数,为标准差,为均值。

(二)普惠金融发展指数测算

其中,,。第i个维度的权重,为变异系数,为标准差,为均值。IFI取值范围为[0,1],数值越大,表明普惠金融发展水平越高;数值越小,表明发展水平越低。

由上述方法,可以测算出2010-2018年湖南省14个市州农村普惠金融指数。

(三)普惠金融发展水平比较分析

1.湖南省农村普惠金融发展呈上升趋势但总体水平较低。由表1可知,除2017年外,湖南省农村普惠金融指数呈上升趋势。但总体水平仍然较低,2010-2018年普惠金融发展指数均值分别为0.264、0.309、0.329、0.329、0.330、0.344、0.345、0.324、0.417。

除常德市维持稳定状况外(0.518≤IFI≤0.529),湖南省其他13个市州农村普惠金融发展水平呈上升趋势。其中,指数增幅较大的四个地区为怀化市、张家界市、邵阳市、湘西州。这与国家省市精准扶贫和精准脱贫的政策措施密不可分。

2.湖南省各市州农村普惠金融发展水平存在明显的差异。依据表1的测算均值,利用SPSS Statistics 19进行系统聚类分析,可按其发展水平分为三类。

一类地区(1个,0.58 3.农村普惠金融指数与经济发展水平呈正相关。选取人均GDP代表区域经济发展水平,利用散点图,考察农村普惠金融指数与经济發展水平关系。 由图2可知,随着人均GDP增长,湖南省IFI均值也逐步增长,呈现出较高程度的正相关。这是因为,人均GDP越高,金融机构存款也会随之增加,贷款逾期率下降,地区小微企业和涉农客户获得金融服务的可能性越大。 四、农村普惠金融发展政策建议 (一)发挥各类银行作用 加强政策性银行与其他银行业金融机构的合作,降低小微企业、农户等贷款成本。引导各类银行业金融机构设立县域分支机构,拓展乡镇服务网络,提高农村地区、街道社区网点覆盖水平。扩大涉农金融业务,稳步发展小额涉农信贷。 (二)发挥资本市场功能 加大对贫困地区优质企业的培育扶持力度,力争“新三板”融资。发挥区域性股权交易市场作用,打造中小微企业综合融资平台。发展私募股权投资,从而加快发展创业投资。落实农村产业融合发展、社会领域产业专项债券等政策,引导小微企业和涉农客户利用债券市场融资。 (三)发挥保险机构作用 引进专业化、特色化的保险机构,增加县域分支机构和农村服务网点,提高专业服务水平,提高特色农业保险参保比例。鼓励广大农民积极参与农业保险,让农业保险惠及广大农户。开展巨灾保险,完善重大灾害损失救助机制。 (四)创新普惠金融产品、服务模式 推广“龙头企业+农民合作社+农户”的产业链金融服务模式。鼓励金融机构开发支持中小微企业技术研发、成果转化、产品升级和战略转型的金融产品。围绕大众创业、万众创新,积极向创业企业和个人提供信贷支持。 (五)强化金融基础设施建设 推进支付清算网络向农村延伸,推进金融IC卡、移动支付、互联网支付等新型支付方式应用,提高农村地区现代化支付系统覆盖率。拓展现有助农取款服务点功能,增加服务项目,实现财政扶贫资金支取、小额取现、参保资金缴纳、小额融资信息发布等基础金融服务高效便捷办理。 (六)发挥财税政策激励功能 财政专项资金向深度贫困地区和群体倾斜。发挥财政资金的杠杆作用,激励和引导银行类金融机构和新型金融组织加大对小微企业、涉农客户的普惠金融支持力度。 参考文献: [1]国务院.关于印发推进普惠金融发展规划(2016—2020年)的通知[EB/OL].http://www.gov.cn/zhengce/content/2016-01/15/content_10602.htm,2016-01-15. [2]张勇菊.我国普惠金融发展程度及促进政策研究[D].山东大学博士论文,2016. [3]马彧菲,杜朝运.普惠金融指数的构建及国际考察[J].国际经贸探索,2016(1):105-114. [4]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-13. [5]刘亦文等.中国普惠金融发展水平测度与经济增长效应[J].中国软科学,2018(3):36-46. 基金项目:湖南省教育厅科学研究项目“农村普惠金融支持湖南精准扶贫研究”(17C0103)。 作者单位:长沙商贸旅游职业技术学院

- 检察机关的微博之道

- 检察院组织法修改与检察机关内设机构改革

- 刑事立案监督工作的问题与对策

- 检察机关统一业务应用系统信息化建设的思考

- 上海检察机关综合管理信息平台研究

- 借助信息化建设平台实现执法方式的转变

- 刑罚变更执行同步监督探索与应用

- 全媒体时代检察工作的科学发展

- 刑事不起诉制度的救济机制

- 庭前审查程序不足及设立预审法官的构想

- 死刑的司法控制及国外死刑替代措施

- 浅论犯罪记录封存制度的不足与完善

- 刑事诉讼中捕后羁押必要性审查机制探讨

- 构建法律框架下的信访体制

- 新媒体时代领导班子能力建设

- 行贿罪中“谋取竞争优势”的理解与把握

- 医疗卫生领域贪贿犯罪的惩防研究

- 社区矫正检察监督问题研究

- 困境与突围:捕后羁押必要性审查的若干问题

- 未成年人刑事案件社会调查制度在司法实践中的问题与完善

- 论涉罪未成年人社会调查制度及犯罪预防机制的完善

- 未成年人犯罪记录封存问题研究

- 国企老总贪污受贿侦查记

- 被指定为破产清算组成员后主体身份如何认定

- 多次盗窃无人居住的门市是否构成犯罪

- profascism

- profascisms

- profascist

- profascists

- profederation

- profeminism

- profeminisms

- profeminist

- profeminists

- profess

- professed

- professedly

- professes

- professing

- profession

- professional

- professionalism

- professionalisms

- professionalist

- professionality

- professionalization

- professionalliability

- professionally

- professionals

- professional²

- 协同

- 协同一心,增强声威势力

- 协同作用

- 协同发音

- 协同处理

- 协和

- 协和兴盛

- 协和和睦

- 协和治理

- 协和统一

- 协和语

- 协和赞助

- 协商

- 协商制定的共同遵守的文件

- 协商后订立的共同遵守的条款

- 协商签订的条约

- 协奏曲

- 协奏曲之父

- 协定

- 协定的写法

- 协律都尉

- 协心同力

- 协心戮力

- 协拍

- 协捕