方民 张秋兰

【摘 要】国内自2017年3月31日于推出大连商品交易所首个场内商品期权——豆粕期货期权,作为期权市场的重要组成部分,商品期权上市是国内期权市场继2015年上市金融期权——50ETF期权之后的重大发展,意味着国内金融衍生品市场发展翻开新的篇章。由于期权定价用的相对定价法,即相对于证券价格的价格,因此要为期权定价首先必须研究证券价格的变化过程。目前,学术界普遍用随机过程来描述证券价格的变化过程如布莱克——舒尔斯(Black—Scholes)期权定价。然而布莱克——舒尔斯期权定价存在一定的定价误差。本文基于分数快速傅立叶变换数值方法对商品期权—豆粕期权进行定价校估,旨在通过对比分数快速傅立叶变换数值方法和布莱克——舒尔斯期权定价,提供市场参与人对豆粕期权定价有效性的信息。

【关键词】豆粕期货期权;分数快速傅立叶变换;方差伽马模型

引言

2017年3月31日,国内首个商品期权——豆粕期权于大连商品交易所正式上线。豆粕期权合约是规定买方有权在将来某一时间段内以特定价格买入或者卖出相应豆粕期货的标准化合约。作为期权市场的重要组成部分,商品期权上市是国内期权市场继2015年上市金融期权——50ETF期权之后的重大发展,意味着国内金融衍生品市场发展翻开新的篇章。期权作为专业性较强的金融工具,其独特的属性和风险特征要求投资者须具备一定条件才能入市。豆粕期权也采用了投资者适当性制度,调高準入门槛。

—、期权定价

期权定价是所有衍生金融工具定价中最复杂的,它涉及到随机过程等较为复杂的概念。期权定价首先必须研究证券价格的变化过程。目前,学术界普遍用随机过程来描述证券价格的变化过程。Black 和Sholes(1973) 认为价格是一种布朗运动的随机过程推导出知名的布莱克——舒尔斯(Black—Scholes)期权定价。后续许多研究都在布莱克——舒尔斯期权定价基础下进行扩展。然而布莱克——舒尔斯期权定价与真实期权市场价格存在极大的定价偏误也是近年来学者持续在研究期权定价不断进行修正改良。 Carr和Madan(1999)基于快速傅立叶变换(Fast Fourier Transform; FFT)的革命性方法当分析已知对数商品价格的特征函数时,使用FFT算法进行期权定价。Carr和Madan(1999)针对期权价格的时间价值应用傅里叶变换开发了封闭解析式。通过使用FFT进行反变换来回推计算初期权价格。Chourdakis(2004)将分数快速傅立叶变换(Fractional Fast Fourier Transform; FR FT)用来计算期权定价。

二、基于分数快速傅立叶变换进行期权定价结果

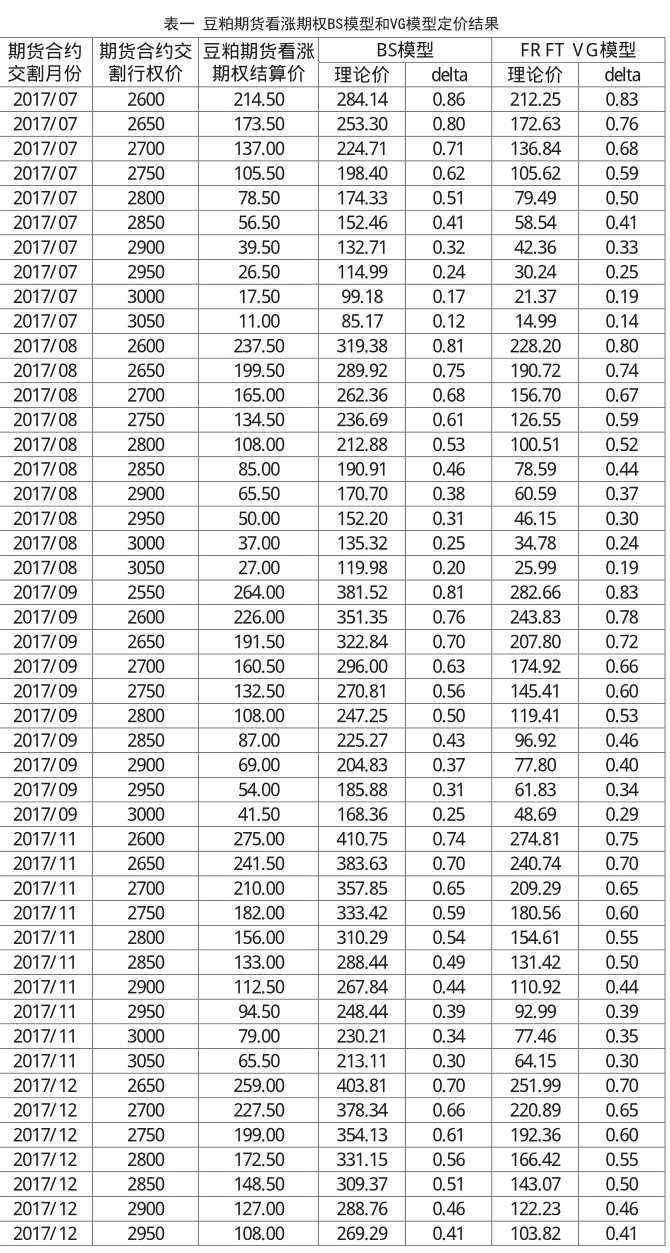

我们采用传统布莱克——舒尔斯模型(Black- Sholes Model; BS)和基于分数快速傅立叶变换形式方差伽马模型(Variance Gamma Model; VG)对2017年3月31日豆粕期权上市发行首日所有市场流通之豆粕看涨期权进行全局性一次性估计,校估结果如表一。

三、结语

比较BS和VG模型定价结果,可以发现BS明显高估豆粕期货期权市价,delta套期保值比率也高估。分析BS定价失效的可能原因为我国豆粕期货期权最后交易日为标的期货合约交割月份前一个月的第5个交易日,对于豆粕期货期权的时间价值计算明显高估。基于分数快速傅立叶变换形式方差伽马模型进行计算豆粕期货期权价格明显可以反映真实豆粕期货期权市价,所计算出之delta套期保值比率较为精确,对于市场参予人具有重要的参考价值。

(1.福州外语外贸学院,福建 福州350202;2.厦门大学国际学院,福建厦门 361005)

参考文献:

[1] Black F, Scholes M. The pricing of options and corporate liabilities. Journal of Political Economics,1973(81).

[2]Carr P, Madan D. Option valuation using the fast Fourier transform. Journal of Computational Finance, 1999(2).

[3]Chourdakis K. Option pricing using the fractional FFT. Journal of Computational Finance, 2004, 8(2).

本文系2016年福建省高校青年自然基金重点项目(项目号:JZ160491)。

本文通讯作者为厦门大学国际学院副教授张秋兰

- 彰显人文气息 优化历史课堂

- 前人理论与后人探索关系的教学突破

- 基于深度学习的普通高中历史课程建设初探

- “长征路”:历史学科开展研学活动的实践研究

- 农村初中生阅读能力培养初探

- 缘物寻理话记叙

- 基于诗性解读的《项脊轩志》教学设计思路

- 留白艺术在高中语文教学中的运用

- 品味句式类型 指导散文鉴赏

- 初高中作文追求“丰富”的不同路径

- 浅谈初中语文课堂教学的导入设计

- 看客之恶

- 浅谈初中英语教师教学思想及角色的有效转化

- 初中英语小组合作学习模式探析

- 谈初中英语语法微课教学设计原则

- 应用句酷批改网促进初中英语写作教学的研究

- 高中英语阅读教学中应用“阅读圈”践行英语学习活动观

- 初中英语阅读课堂教学“舍”与“得”

- 高中英语阅读教学中基于活动观的问题设计

- 手机APP助力高中英语翻转课堂

- 英语学习活动观下高中阅读教学中学生“读—思—言”能力的培养

- 组合选择题的解题方法探析

- 2019年苏州市道德与法治中考主观题解题策略精讲

- 认真研读中考试题 把握学科发展方向

- 初中道德与法治教学情境的创设

- world wide web

- worldwideweb

- world²

- world¹

- worm

- wormed

- wormer

- worming

- wormish

- worm-like

- worms

- worm sth out of

- worm your way out of

- worm your wayyourself/ into

- worm your way/yourself into sth

- worm²

- worm¹

- treatyless

- treat²

- treat¹

- treble

- trebled

- trebleness

- trebles

- trebling

- 介词“和”与连词“和”

- 介词与连词

- 介词宾语前置

- 介词性连词

- 介词段

- 介词用法古今差别

- 介词的能动化

- 介词省

- 介词短语

- 介词结构

- 介词词组

- 介质

- 介贰

- 介音

- 介音和谐说

- 介鬯

- 介鳞

- 介鸟

- 仍

- 仍世

- 仍云

- 仍亲

- 仍仍

- 仍再

- 仍叠