梅向宇 蔡美玲

摘要:本文在对国内外学者的文献进行整合分析的基础上,选取1990年到2018年期间的相关数据,建立时间序列模型,设立不同社会发展阶段免征额的调整对消费产生的影响进行分析,得出以下结论:第一,免征额的变动在一定程度上能够促进居民消费;第二,我国目前的个人所得税制度中,免征额的提高对居民消费的影响效果不显著。

关键词:个人所得税;免征额;人均可支配收入;居民消费支出

中图分类号:F81.4 ? ?文献标识码:A

文章编号:1005-913X(2019)10-0035-02

一、引言与文献综述

2018年10月1日我国开始实行新个人所得税法,对免征额从两方面做了调整,一是对起征点做了相应的提高,二是增加六项专项附加扣除。这两项调整确实能减轻居民税负,基于此,本文研究个人所得税免征额调整给居民消费带来的经济影响,有助于进一步完善我国个人所得税制度,对调节居民收入、促进消费具有更深远的意义。

学术界对此领域展开了一些研究。整体来看,发达国家资本主义市场发展比较成熟,经济发展水平高,对于消费的经济理论研究已经发展到了成熟阶段,消费理论主要包括四种:绝对收入假说理论、相对收入假说理论、持久收入假说理论、生命周期假说理论、四个不同阶段的理论形成了四种不同的观点对收入影响消费的解释,但都无一例外的认为居民的消费是由收入决定的。Tsatsral Erdenebileg(2018)选取2004-2016年的相关数据,建立面板数据模型,分析不同地区不同收入水平的税负对消费的影响是否一致,得出结论发现税收收入的增加会使居民消费支出减少,减轻税负将有利于促进消费支出。[1]陈波(2016) 收集1995-2014年的相关数据资料,建立计量经济学模型,分析我国居民人均可支配收入对居民消费的影响,同时,对不同收入等级人群的收入水平及消费结构进行分析发现,我国居民的消费结构不断优化,恩格尔系数明显下降。[2]类似的研究还有张英(2016)[3]等。此外,还有张德龙(2018)[4]等研究了税收对居民消费的影响,徐润和陈斌开(2015)[5]、孙军(2018)[6]、薛凝(2018)[7]和何玲(2018)[8]等研究了个人所得税对消费调节的作用。

总体来看,学者们对该领域的研究为本文提供了良好的基础和借鉴,但仍然存在一些不足。本文主要分析研究个人所得税免征额的变化对居民消费的影响,通过对税收调节对居民消费经济效应进行理论性概括,搜集1990至2018年期间的相关数据建立计量经济模型,通过实证分析探究提高个人所得税免征额对调节居民消费的影响。

二、提高免征额对居民消费影响实证分析

(一)模型变量及说明

本文选取我国1990至2018年居民人均可支配收入,居民人均消费支出,消费价格指数以及免征额的变动相关数据建立计量经济模型进行分析。根据其实际的经济意义选取变量,首先选取居民人均消费支出作为被解释变量,选取个人所得税免征额作为解释变量,其次,选取其他影响居民消费支出的变量作为控制变量来增加实证分析结果的严谨性,主要选取了人均可支配收入、消费价格指数、上期消费支出这三个指标。以上数据主要来源于国家统计局、个人所得税法网站等渠道。

需要说明的是,由于在个人所得税改革中,免征额的变动是阶段性,不是连续的,为了避免解释变量之间出现完全共线性,所以引入比定性变量少一个的虚拟变量,即引入三个虚拟变量d1、d2、d3表示免征额的三次变动。

(二)模型建立及设定

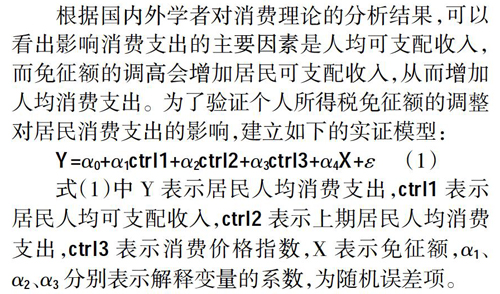

根据国内外学者对消费理论的分析结果,可以看出影响消费支出的主要因素是人均可支配收入,而免征额的调高会增加居民可支配收入,从而增加人均消费支出。为了验证个人所得税免征额的调整对居民消费支出的影响,建立如下的实证模型:

Y=α0+α1ctrl1+α2ctrl2+α3ctrl3+α4X+ε ? ?(1)

式(1)中Y表示居民人均消費支出,ctrl1表示居民人均可支配收入,ctrl2表示上期居民人均消费支出,ctrl3表示消费价格指数,X表示免征额,α1、α2、α3分别表示解释变量的系数,为随机误差项。

影响居民人均消费支出的因素还包括消费习惯,消费价格指数等,所以本次主要选取1990年至2018年居民人均可支配收入、居民人均消费支出、居民消费习惯、消费价格指数以及不同年度免征额作为样本来分析免征额调整对居民消费支出的影响。

(三)实证分析

1.对免征额做回归分析

引入解释变量免征额X、ctrl3对Y做回归分析。

Y=-9308.74+4.49X+53.00ctrl3

(-5.54) ?(8.41) ? (4.96) ? ? ? ? ? ? ?(2)

式(2)中,调整的R平方为0.95,且各系数均通过显著性检验,且符合经济意义,即免征额每变动一个单位,居民消费增长4.48元,呈现出正相关关系。因此。免征额的提高有助于促进居民消费,提高免征额能使一部分低收入全体由纳税人变为非纳税人,使一部分中低收入水平群体税率降低,增加其可支配收入,从而促进居民消费支出。

2.引入虚拟变量做回归分析

进一步引入虚拟变量来分析免征额变动对居民人均消费的影响,用d1、d2、d3来表示免征额的三次变动,对回归模型取对数展开分析,引入虚拟变量如下:

d1=1,1990≤t≤2005;d1=0,2006≤t≤2018;

d2=1,2006≤t≤2007;d1=0,1990≤t≤2005,

2008≤t≤2018,

d3=1,2008≤t≤2011;d1=0,1990≤t≤2007,

2012≤t≤2018

(1)引入虚拟变量d1、d2、d3做回归分析,所得结果如表1所示。

表1中,模型(1)—(3)分别为引入不同交叉项的实证结果。從表1可以看出,各主要系数通过显著性检验,验证了在第一免征额变动过程中,免征额与居民消费支出呈正相关关系,即免征额的提高促进了居民消费支出;免征额的变动与居民消费支出也呈现出明显的正相关关系,即免征额提高会促进居民消费水平的提高;免征额的第三次变动与居民消费支出同样呈正相关关系,即免征额提高促进了居民消费支出。

从表1的系数中可以看出,我国免征额的提高对居民消费有促进作用,但这种作用不明显,可能的原因是存在通货膨胀,免征额的提高无法抵消通货膨胀导致的消费能力受限,除此之外,我国个人所得税收入占税收收入比重小,对居民收入调节作用有限,个人所得税改革还有很大空间,还需进行进一步改革,发挥税收对居民消费的调节作用,以此来促进经济的增长。

三、主要研究结论

通过本文的研究分析,主要得到如下两点结论。

第一,免征额对消费的经济效应。从本文的实证结果可以看出,免征额与居民消费呈正相关关系,即免征额增加会促进消费的增长,所以调整个人所得税起征点对消费具有促进作用。但同时也发现,免征额变动对消费的促进作用会受到其他因素的干扰,如果只在提高个人所得税起征点这部分调整免征额,对消费的作用会受到限制。

第二,免征额费用扣除标准不合理。通过实证分析可以看到,提高个人所得税免征额在一定程度上能够促进居民消费,但效果不明显,一方面是因为个人所得税收入在我国财政收入中比重较小,另一方面,个人所得税制度有不合理之处,没有考虑其他因素的干扰。我国地区发展不平衡,行业发展不平衡,收入差距大,但免征额采用统一标准容易造成税负不公。

参考文献:

[1] Tsatsral Erdenebileg. The ?Effect ?of ?Interest ?Income Tax Policy on Personal Savings in Mongolia[D]. Journal of Political Economy,2018.

[2] 陈 波.不同收入层级城镇居民消费结构及需求变化趋势——基于 AIDS模型的研究[J].社会科学研究,2016(4):1420.

[3] 张 英.城镇居民消费结构优化研究[J].中国市场,2016(21):4143.

[4] 张德龙.个人所得税影响居民消费支出结构研究[D].广州:暨南大学,2018.

[5] 徐 润,陈斌开.个人所得税改革可以刺激居民消费吗?——来自2011年所得税改革的证据[J].金融研究,2015(11):8097.

[6] 孙 军.个税起征点上调对居民消费的影响研究[J].现代经济信息,2018(17):20.

[7] 薛 凝.基于免征额的个人所得税改革思考[J].时代金融,2018(21):239-240.

[8] 何 玲.个税起征点提高对居民消费的影响分析[J].现代经济信息,2018(17):229.

[责任编辑:金永红]

- 油田企业成本预算管理研究

- 企业应收账款风险管理

- 煤炭企业会计信息失真解决措施

- 煤炭企业财务管理及成本控制探析

- 高校基建项目施工阶段委托跟踪审计质量的风险与控制

- 论行政事业单位的财务管理策略创新

- 浅谈煤矿财务管理中的内部控制问题

- 会计职业判断在会计实务中的应用

- 煤炭企业引入管理会计的重要性及措施探讨

- 浅析财务管理在企业内控体系中的核心作用

- 基于大数据的会计人员职业发展路径分析

- 陕西航天动力高科技股份有限公司财务数据分析

- 电子商务环境下审计的风险应对

- K证券股份有限公司治理的问题及思考

- 恒瑞医药股权激励政策的实施效果分析

- 差异征税下的公司理财策略探讨

- 我国中小企业融资现状与政策分析

- 浅析房地产企业税收筹划

- 营改增后不动产相关业务财税处理解析

- 纳税筹划过程中可能面临的风险及风险应对研究

- 煤炭企业税收筹划问题探讨

- 运用目标成本法控制病种费用的实践

- 中小企业税收筹划存在的难点及对策

- 论电网工程前期费用管理

- 浅析公立医院内控管理存在的问题及对策

- interradiate

- interradiated

- interradiates

- interradiating

- interradiation

- interradiations

- interradius

- interrailway

- interran

- interreceive

- interreceived

- interreceives

- interreceiving

- interreflect

- interreflected

- interreflecting

- interreflection

- interreflections

- interreflects

- interregimental

- interregional

- interregionally

- interreign

- interreigned

- interreigning

- 储种

- 储积

- 储积财物

- 储稸

- 储端

- 储米的仓

- 储粮的仓库

- 储精毓秀

- 储聚

- 储胤

- 储胥

- 储舆

- 储蓄

- 储蓄小姐

- 储蓄所

- 储蓄模特

- 储蓄积累

- 储蓄,储备

- 储藏

- 储藏存留

- 储藏很充足

- 储藏物资的建筑物

- 储藏的丰富

- 储藏的数量

- 储藏的珍贵财富