陈志芳 张梦

摘要:以2009~2017年创业板上市公司为样本,探讨了风险投资对高层管理者特征与企业创业导向之间关系的调节作用。层次回归分析结果发现,两职合一高层管理者选择开展创业导向比两权分离的企業更强并且更倾向于选择资产增值型创业导向;风险投资资本会正向调节高层管理者特征与整体创业导向和创业导向选择倾向的关系,这说明风险投资机构注入风险投资资本可以在一定程度上加强企业开展创业导向活动来促进企业长远稳定的发展。

关键词:高层管理者;两职合一;创业导向;风险投资

随着国内外以自主创新为主导的经济转型氛围的渲染下,越来越多的企业经理人加强培育员工的创业精神、积极采取创业导向型战略,从而推动企业的创新发展,在行业更迭的浪潮中保持优势地位。Miller在研究公司创业问题时首次提出创业导向的概念,提出了3个衡量企业创业导向的维度——创新性、超前行动性和风险承担。企业根据不同目标的资源配置方式形成独特的企业战略。高层管理者决定采用积极的创业导向或保守的创业导向是企业战略决策的重要组成部分。国内学者研究发现可以基于资源配置视角将创业导向分为内部研发型创业导向和内部增值型创业导向。内部研发型创业导向主要利用企业内部创业资本进行周期较长的技术创新,而内部增值型创业导向主要利用外部风险投资开展创新活动,从而达到资产增值的目的。

以往学者在研究创业导向的影响因素时多集中于公司治理结构特征,高管团队的个人特征如高管任期、高管学历、高管工作背景等,企业文化和公司战略,外部环境不确定性以及社会政治、经济、文化、法律等因素,较少研究聚焦企业高层管理者“两职合一”特征对创业导向活动的影响。“两职合一”不仅是企业特殊的治理结构,也是高层管理者的重要特征之一,它在一定程度上解释了一定比例的创业导向差异,当两职合一时,CEO的权力较大,会过多的干涉董事会诸多决策以及战略的指定,董事会的约束力和监督力都会有所下降,CEO有更大的自主权制定和实施自己的决策,也会有更强的意愿加大企业技术开发投入和开展企业创业活动。因此,高层管理者拥有权力的高低程度会在一定程度上影响企业创业导向战略决策的制定和实施。

为了深入揭示中国情境下高层管理者两职合一对创业导向的影响,本研究将考察风险投资在其中发挥的调节作用。现有文献表明稳定型风险机构投资者会倾向于长期持有企业股权并关注企业未来长期发展的潜力,在公司中积极参与各项经营活动,对管理层的经营行为进行严格的监督;交易型风险机构投资者会更加关注企业短期盈利情况,不会花费过多的精力去关注企业长期发展机会和管理层的经营效果。但是较少研究集中于风险投资(VC)这一类机构投资者与企业创业行为关系的研究。

一、理论分析与研究假设

(一)高层管理者特征与企业创业导向

根据高阶梯队理论,由于高管个人能力和资源有限,不可能对企业内部条件和外部环境进行全方位的识别和判断。管理者的认知能力、感知能力和价值观等心理结构决定了战略决策过程和相应的绩效结果。两职合一作为高层管理者的重要特征之一,增强高管在企业中的控制权和话语权,对企业战略决策的制定产生重要的影响。李云鹤研究发现,我国A股上市公司随着企业的发展逐渐呈现出董事长与总经理两职分离的趋势。与此同时也有研究发现,高管拥有的权力越高、持有一定比例本公司的股权、董事会规模中等、两职合一的情况下企业会加强对创业活动的投入力度。董事长对总经理经营行为的监督力度会在一定程度上受到限制,仅靠定期报告这种形同虚设的方式开展监督工作无法达到真正的权力制衡效果。因此,在两职分离的情况下,CEO与董事长之间的矛盾冲突问题会在一定程度上影响CEO的决策,无法及时果断的抓住实施整体创业导向战略的机会。根据以上分析,提出研究假设1。

H1:相比两职分离,两职合一更可能促进企业进行整体创业导向。

现代管家理论认为,CEO忠实于股东,两职合一会使得其地位和权力更加明确并且做出的战略决策就能得到有效的实施,更可能促使企业进行短期利益增长活动。Brickley等人研究指出两职合一的选择有效避免了公司高管层将信息和知识传递给董事长需要花费高额成本的问题。傅明华和郭敏通过研究发现,两职合一的企业里CEO拥有更大的领导权,会显著影响企业创业导向选择倾向的制定与实施。两职合一的情况下,CEO在很大程度上就会成为公司唯一一个拥有重要话语权的人,董事会无法对CEO做出的决策提出有价值的建议,增加了CEO利益侵占的可能。同时两职合一使得总经理陷入日常管理事务中,无法集中精力考虑公司长远发展和研究新的问题,造成总经理的短视行为和追求利益最大化的决策,更倾向于采取资产增值型创业导向。因此,提出研究假设2。

H2:在两类创业导向中,两职合一的高层管理者更倾向于选择资产增值行创业导向倾向。

(二)风险投资的调节作用

能够获得风险资本支持的企业一般是处于初创期或成长期的新创企业。相比成熟企业,新创企业在刚成立时会缺乏生产经营必须的资源获取能力、市场竞能力及资金稳定能力等,他们能否成功在很大程度上取决于是否能够制定和实施一种创业导向(EO)战略来加快企业革新的步伐,更好的实现战略整合与提升,从而稳定市场地位。当有风险投资资本注入时,企业资金价值链得到很大程度的充盈,相比两职分离的企业,存在两职合一的高层管理者在自身拥有强大权力的条件下,为了转变企业传统的经营模式以谋求新的经济增长点和创新点,会采取积极的创业导向战略来提高企业创新绩效和自身业绩,提升高层管理者的公司地位和行业声望,在大量希望资金的支持下,高层管理者会对创业导向成功机率的判断有多提高,激发高层管理者完成创业导向战略的积极性。基于以上分析,提出以下假设3。

H3:当企业存在风险投资时,会进一步促进两职合一的高层管理者实施整体创业导向战略。

与此同时,高层管理者拥有两职合一身份很容易在企业内部形成高强度的腐败环境,内部董事会成员和基层执行人员都会在权力支配的环境中盲目顺从和跟从,无法对CEO提出的创业方案提出合理、有价值的意见,在無形中加大CEO侵占企业利益的可能性。但当企业内部注入大量风险投资资金时,CEO会积极使用优质资金进行大规模的企业变革和转型升级,而不再局限于紧张的内部投资资金的困扰中。为了展现两职合一CEO“企业家长”的地位和实力,在基金充盈的情况下,由于内部研发活动的周期长并且风险性大,研发活动的最终收益也存在着很大的不确定性,CEO就会做出制造企业绩效而获取短期利益增值的行为。根据以上分析提出以下假设4。

H4:当企业存在风险投资时,会对两职合一的高层管理者选择资产增值型创业导向倾向产生促进作用。

二、研究设计

(一)样本选择和数据来源

本文采用2009~2017年创业板上市公司作为研究样本,并对数据进行以下步骤的处理:剔除ST、*ST企业;剔除金融、保险类行业;企业剔除年报中未披露R&D数据的公司样本;剔除存在变量数据缺失的公司样本;因数据差异值和极端值会在一定程度上对样本回归产生影响,本文采用对所有连续变量在1%分位进行Winsorize处理来消除此影响,经过上述处理之后得到706家上市公司样本,3327个观测值。本文研究数据主要来源于国泰安(CSMAR)、万得(WIND)等数据库,并通过查询企业招股说明书和各年披露的年报以及巨潮网、新浪财经网等网络工具对样本数据进行核对和补充。本文相关数据的处理和检验使用STATA15.0完成。

(二)主要变量界定及相关变量衡量(见表1)

(三)实证模型

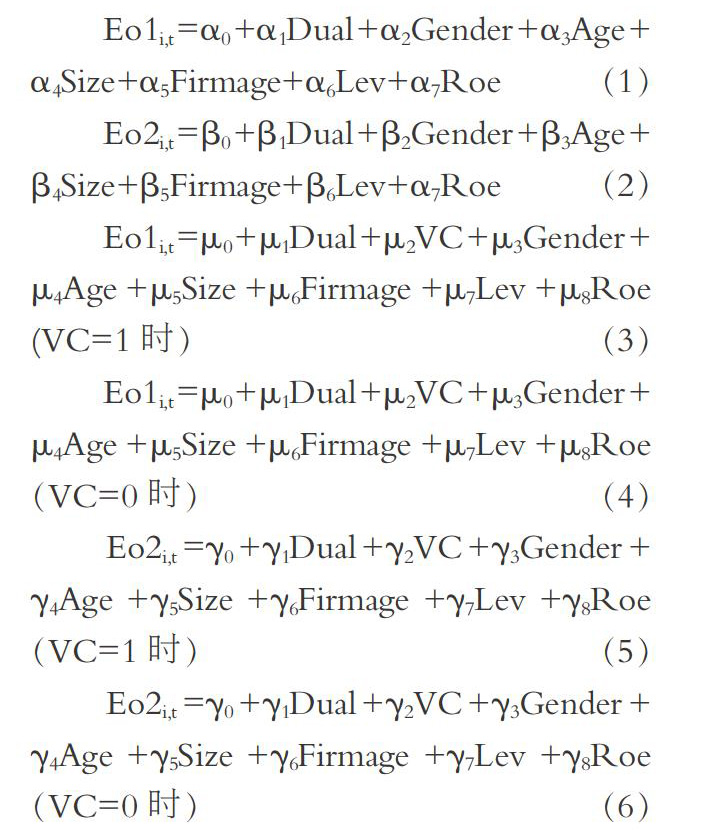

为了检验本文提出的假设,本文先后设立了6个计量回归模型,其中模型(1)用来检验主效应1即CEO两职合一对企业整体创业导向的影响;模型(2)用来检验主效应2即CEO两职合一对企业创业导向选择倾向的影响;模型(3)和模型(4)是检验风险投资对主效应1的调节作用而形成对照组;模型(5)和模型(6)是检验风险投资对主效应2的调节作用而形成对照组。

Eo1i,t=α0+α1Dual+α2Gender+α3Age+α4Size+α5Firmage+α6Lev+α7Roe(1)

Eo2i,t=β0+β1Dual+β2Gender+β3Age+β4Size+β5Firmage+β6Lev+α7Roe(2)

Eo1i,t=μ0+μ1Dual+μ2VC+μ3Gender+μ4Age+μ5Size+μ6Firmage+μ7Lev+μ8Roe(VC=1时)(3)

Eo1i,t=μ0+μ1Dual+μ2VC+μ3Gender+μ4Age+μ5Size+μ6Firmage+μ7Lev+μ8Roe(VC=0时)(4)

Eo2i,t=γ0+γ1Dual+γ2VC+γ3Gender+γ4Age+γ5Size+γ6Firmage+γ7Lev+γ8Roe(VC=1时)(5)

Eo2i,t=γ0+γ1Dual+γ2VC+γ3Gender+γ4Age+γ5Size+γ6Firmage+γ7Lev+γ8Roe(VC=0时)(6)

三、实证检验结果

(一)相关性分析

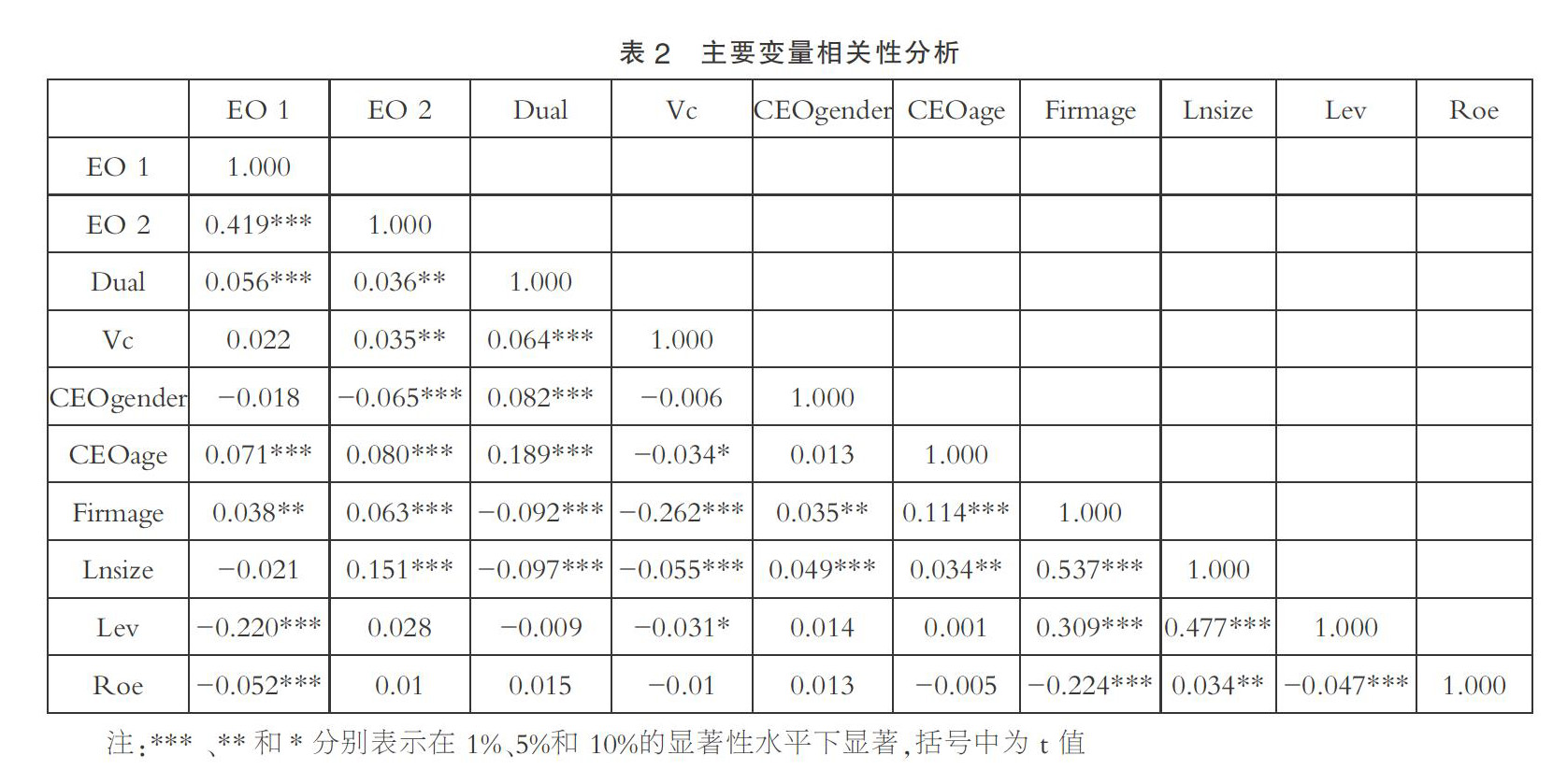

表2相关性性分析中相关系数结果显示,在整体创业导向方面,CEO两职合一和整体创业导向在1%的显著性水平上正相关;在两类创业导向倾向选择方面,CEO两职合一与资产增值型创业导向在5%的显著性水平上正相关。从各个变量的相关性来看,所有变量的相关系数均低于0.6,相关性比较高的是企业规模和企业年龄之间的相关系数(系数=0.537),这初步说明本文个变量之间的多重共线性问题不严重,不会严重影响研究的回归分析结果。

(二)回归结果与分析

本文采用层次回归方法对假设进行验证。首先,模型中只包括控制变量(见表3模型1(1)和模型2(3))。然后,加入CEO两职合一特征变量(表3模型2(3)和模型2(4))。结果显示,加入CEO两职合一特征变量的模型(2)和模型(4)可以显著提高对企业实施创业导向差异的解释程度。

模型(2)显示,CEO两职合一特征与创业导向显著正相关(系数=0.104,ρ<0.01),即相比两职分离企业,存在CEO两职合一特征的企业更愿意实施整体创业导向战略,这与H1预期一致。模型(4)显示,CEO两职合一特征与资产增值型创业导向选择倾向显著正相关(系数=0.019,ρ<0.01),这说明相比CEO两职分离的企业,CEO两职合一特征能够促进企业选择资产增值型的创业导向战略,假设H2得到支持。

表4中检验了风险投资对于CEO两职合一与企业创业导向之间关系的调节作用。采取分组回归方式,分别用VC=1(存在风险投资)和VC=0(不存在风险投资)风险投资样本对模型3、4和模型5、6进行回归。表中模型3和模型4显示,相比于无风险投资的企业,在存在风险投资资本注入的企业中,CEO两职合一与企业整体创业导向显著正相关(系数=0.122,ρ<0.05),则假设H3预期正确。这说明当企业存在风险投资资本时,CEO能够充分发挥两职合一的职能特征,不存在两职分离中董事会与CEO之间的代理矛盾问题,更能够及时准确的制定和实施企业整体创业导向战略,充分利用优质的外部风险投资资金促进企业发展。模型5和模型6显示,相比于无风险投资的企业,CEO两职合一与资产增值型创业导向显著正相关(系数=0.026,ρ<0.05),即当企业存在风险投资资本时,CEO两职合一使得CEO的权力独大,由于内部研发活动的周期长并且风险性大,研发活动的最终收益也存在着很大的不确定性,CEO就会做出制造企业绩效而获取短期利益增值的行为,以此创造更高更快的企业绩效,则可能会更倾向于选择资产增值型创业导向。以上分析表明假设H4正确。

四、结论与启示

通过研究本文得出以下结论与启示:第一、两职合一身份的CEO在制定创业导向战略决策时会因为其权力过高,企业内部监督力度过弱而导致CEO选择资产增值型创业导向活动,以此获得更快更高额的收益,更是由于其两职合一的身份使得CEO无法专心考虑企业未来长远的发展计划而导致追求短期利益的行为,这也反映出现代创业企业中比较严重的一个问题,企业内部为了避免CEO两职合一而带来的不利影响,可以增强董事会中首席独立董事的权力来提高董事会的独立性和监督力度,也可以采取适当的分权措施来降低一人独揽大权没有约束的情况。第二、风险投资作为创业板上市公司的重要资金来源,会在一定程度上影响企业的战略决策。不同的风险投资者会对企业产生不同的投资效果,追求短期利润的风险投资者会主动识别企业的发展能力和战略决策,选择符合自己收益目的的项目进行大量投资,而着眼于企业未来长期发展的风险投资者更会选择一些稳步发展的企业进行投资,通过后期参与企业内部的管理和监督共同实现企业长久的发展,并从中获利。因此企业应当重视在有风险投资资本注入时,企业内部治理结构尤其是将董事长和CEO身份授权于同一人时会导致的企业创业方向的变化,充分协调好内部高管人员权力和资本之间的关系,防止CEO在资本充足的情况下盲目开展创业活动而导致企业面临失败的危险,这对于创业企业成长性的提升和长久发展具有积极意义。第三、当追求短期利益的風险投资者成为企业股东时,应该加强体制内对CEO决策和行为的监管力度,以免发生CEO与风险投资者为谋私利而倾向于短期迅速获利的创业活动,导致企业技术研发进程迟缓,不利于企业长远稳定的发展。

参考文献:

[1]Miller D. The Correlates of Entrepreneurship in Three Types of Firms[J]. Management Science,1983(07).

[2]Hitt M A,Ireland R D,Camp S M,et al.Strategic entrepreneurship:entrepreneurial strategies for wealth creation[J].Strategic Management Journal,2010(06-07).

[3]刘洪伟,李骏.公司治理结构与创业导向相关性的实证 研究[J].技术经济,2015(02).

[4]Wales W J , Gupta V K , Mousa F T . Empirical research on entrepreneurial orientation: An assessment and suggestions for future research[J].International Small Business Journal,2013(04).

[5]杨林.高管团队异质性、企业所有制与创业战略导向——基于中国中小企业板上市公司的经验证据[J].科学学与科学技术管理,2013(09).

[6]杨林.创业型企业高管团队垂直对差异与创业战略导向:产业环境和企业所有制的调节效应[J].南开管理评论,2014(01).

[7]胡赛全,詹正茂,钱悦,刘茜.企业创新文化、战略能力对创业导向的影响研究[J].科研管理,2014(10).

[8]李晶,项保华.环境不确定性对公司创业影响机理——基于大气扰动中飞行原理的模拟分析[J].研究与发展管理,2008(03).

[9]刘伟,杨贝贝,刘严严.制度环境对新创企业创业导向的影响——基于创业板的实证研究[J].科学学研究,2014(03).

[10]吕巍,张书恺.高管薪酬差距对企业研发强度的影响——基于锦标赛理论的视角[J].软科学,2015(01).

[11]刘良灿,宁鑫.CEO过度自信影响企业创业导向吗?——基于中国创业板上市公司的实证研究[J].山东财经大学学报,2018(06).

[12]李争光,曹丰,赵西卜,徐凯.机构投资者异质性、会计稳健性与债务资本成本[J].当代财经,2017(02).

[13]刘京军,徐浩萍.机构投资者:长期投资者还是短期机会主义者?[J].金融研究,2012(09).

[14]李云鹤,胡文伟,李湛.企业生命周期视角下董事会治理结构演变——来自中国A股上市公司的经验研究[J].上海交通大学学报,2010(12).

[15]Zahra S A, Neubaum D O, Huse M.Entrepreneurship in Medium-Size Companies:Exploring the Effects of Ownership and Governance Systems[J].Journal of Management,2000(05).

[16]郭建鸾.董事长与总经理两职分合探析[J].企业管理,2008(11).

[17]James A. Brickley,Jeffrey L. Coles,Gregg Jarrell. Leadership structure: Separating the CEO and Chairman of the Board[J].Journal of Corporate Finance,1997(03).

[18]傅明华,郭敏.企业生命周期与两职合一对企业创业战略导向的影响研究[J].软科学,2016(07).

[19]Finkelstein S, DAveni R A. CEO Duality as a Double-Edged Sword: How Boards of Directors Balance Entrenchment Avoidance and Unity of Command[J]. The Academy of Management Journal,1994(05).

[20]Tang J, Tang Z, Marino L D, et al. Exploring an Inverted U-Shape Relationship between Entrepreneurial Orientation and Performance in Chinese Ventures[J].Entrepreneurship:Theory and Practice,2008(01).

*基金项目:云南省哲学社会科学重点课题“云南省自然资源资产负债表编制框架体系研究” (ZD201610)。

(作者单位:昆明理工大学管理与经济学院)

- 内部控制对财务危机影响分析—以乐视网为例

- 现金流量视角下XB公司财务风险分析与对策研究

- 高职院校财务管理专业“课联网”共建共享途径研究

- 幕课环境下会计实验教学模式变革研究

- 政府会计制度改革对高校财务管理的变革研究

- 浅议建筑施工企业财务管理存在的问题及改进措施

- 新能源企业集团财务共享服务中心的构建

- 互联网+时代企业财务管理的创新转型思考

- 企业财务管理与成本核算强化策略

- 中国会计准则国际化的路径分析及策略选择

- 创业板信息服务业高管薪酬激励对公司财务绩效影响的研究

- 浅议医保支付方式改革

- 国际金融工具会计准则的差异演变及对我国的借鉴

- 分析中小企业成本控制存在的问题及其对策

- 国有企业实施管理会计的思考

- 我国会计信息环境的初步分析

- 目前事业单位会计科目名称存在问题及完善意见

- 浅谈权责发生制在我国政府会计中的应用、沿革与发展

- 《政府会计制度》中政府储备物资的核算分析

- 浅析金融会计

- 《政府会计制度》下医院收入与费用会计核算探讨

- 科研单位项目经费预算管理相关问题研究

- Excel在引航机构引航费计费中的应用

- 多步骤成本还原方法探析

- 医院单病种付费相关问题探讨

- bend²

- bend¹

- be nearly finished/done/through

- beneath

- be neck and neck

- benefactor

- benefactors

- benefactory

- benefactrice

- benefactrix

- beneficial

- beneficial interest

- beneficialinterest

- beneficially

- beneficialness

- beneficialnesses

- beneficial owner

- beneficialowner

- beneficial ownership

- beneficiaries

- beneficiary

- benefit

- benefitcostanalysis

- benefit-cost aˌnalysis

- benefitdollar

- r2022090410005690

- r2022090410005692

- r2022090410005694

- r2022090410005695

- r2022090410005696

- r2022090410005698

- r2022090410005699

- r2022090410005700

- r2022090410005701

- r2022090410005702

- r2022090410005703

- r2022090410005704

- r2022090410005706

- r2022090410005707

- r2022090410005709

- r2022090410005711

- r2022090410005712

- r2022090410005713

- r2022090410005714

- r2022090410005715

- r2022090410005717

- r2022090410005718

- r2022090410005719

- r2022090410005720

- r2022090410005721