王巧玲 于阳

摘要:文章在已有研發投入的研究基础上,探索研发投入对创新绩效的影响,并在生产函数模型的基础上,对模型进行细化,利用面板数据来考察投入要素对新产品销售收入的影响。研究结果显示,研究人员的投入和资本的投入都对创新绩效有一定的影响,此外,主营业务投资额、有效专利申请、R&D经费内部支出等对新产品销售收入也有显著影响。

一、文献综述

科技创新是一个国家经济增长的基础,也是科技发展的象征。创新绩效的影响因素,一直都是学者们热衷讨论的话题,也是研究领域的一个非常大的热点。研发活动在企业技术创新过程中发挥着关键作用,是企业甚至国家的重要创新源泉,也是产业升级的重要途径。

关于资本投入对创新绩效作用的研究,Ehie等对制造业和服务业数据作了分析,研究发现资本的投入可以显著提升创新绩效。依据中国的数据,资本投资对创新绩效有正向作用的基础上,孙晓华等近一步验证了几个行业和企业特征对R&D强度的影响。关于人力投入对创新绩效影响,Subramaniam,Marvel,Hsu等通过对企业和产业研究分析,均发现人力资本和资金资本的结合,可以显著提高新产品开发。

大部分学者主要研究资本投入和人力投入两者对创新绩效的影响。例如,邵云飞等以全国各省市为研究对象,以及各地域R&D人员和R&D经费集为变量,并以专利申请量来反映该区域创新能力的强弱,得出我国GDP在不断上升,并在前列,然而我国的创新技术的名次仍然不高,主要原因我国自主创新能力低,在技术引进、技术模仿方面还是比较多,以及研发投入人力财力不足等。关于技术投入与创新绩效的实证研究,张华平通过选取相关的创新投入与产出指标,采用DEA-Malmquist指数模型,分析了中国高新技术产业17个子行业的创新效率变化结果表明,从2003~2014年,中国高技术产业的整体创新效率有所提高,但不同行业的创新效率变化和影响因素存在很大差异。张治栋和甘卫平采用因子分析法和聚类分析法从创新基础、创新投入、创新转化和创新产出这四个方面对我国的高技术产业自主创新能力进行了深入的研究。

目前有很多研究忽略了一些地区的差异,随着研究的进一步深入,大家开始加入了相应地区,通过面板来分析所需要的结果,现在关于技术创新的深入研究也开始发现了创新绩效的复杂性。该文通过建立数据模型,利用stata15软件,研究创新绩效的影响因素。研究结果发现高技术产业的R&D人员投入、主营业务收入、出口交货值、R&D内部支出、有效专利申请等对创新绩效有显著的正向促进作用。

二、研究设计

(一)模型设定

创新是把生产要素和条件联系在一起重新配置成新的生产系统。有很多研究结果表明,资本投入和劳动力的投入是两大生产要素的投入,是创新产出的两个重要因素。利用Griliches的知识生产函数作出基本假设:

其中,Y表示创新绩效,RDS代表研发资本投入,RDT代表研发所投入的人员的数量。a和b分别表示研发资本投入和研发人力投入的弹性系数,A为常数项,ε为随机误差项。由于研发创新投入与创新绩效之间的关系可能是线性关系也可能是非线性关系,所可能会出现偏差,这里为了便于观察结果,对变量和因变量取了对数。对模型(2)作自然对数处理得到模型(3):

其中,RDS表示高技术产业的R&D经费内部支出,即用来表示研发资本投入,RDT表示R&D人员全时当量,即研发人力投入。EXP表示高技术产业出口交货值,RJ表示高技术产业的主营业务收入,FIN表示投资额在五百万以上的项目。PAT表示有效的专利申请,NRD表示技术改造经费支出。β0为常数项;βi为回归系数,i取1,2,3…… 分别代表省份;i取1,2,3,……T表示年份;εit为随机误差项;LN为消除自相关取的对数,该模型主要高技术产业的技术创新各个口径之间的影响,最主要的是对新产品销售收入的影响。

(二)变量设置

为了更好地进行对创新绩效的研究,通过对现有文献的整理及归纳,结合前人的研究经验,增加了出口交货值、投资额等相关变量,建立研发投入与创新绩效模型,并进行实证分析和解释。

1. 被解释变量:新产品销售收入(Y)。

2. 解释变量:技术产业的R&D经费内部支出(RDS)。人员全时当量(RDT)。

3. 控制变量。高技术产业出口交货值(EXP)。高技术产业的主营业务收入(RJ)。高技术产业投资额(FIN)。有效的专利申请(PAT)。技术改造经费支出(NRD)。

三、实证结果分析

1.单位根检验。在实证分析之前,不知道是否出现假的回归现象,所以对变量数据做了一次面板数据的单位根检验,检验数据是否平稳。该文利用了isp检验,经检验面板数据是平稳的。

2.回归模型的选择与分析。本研究运用Stata 15软件分别28省的2009~2017年数据为研究样本进行检验,建立模型。

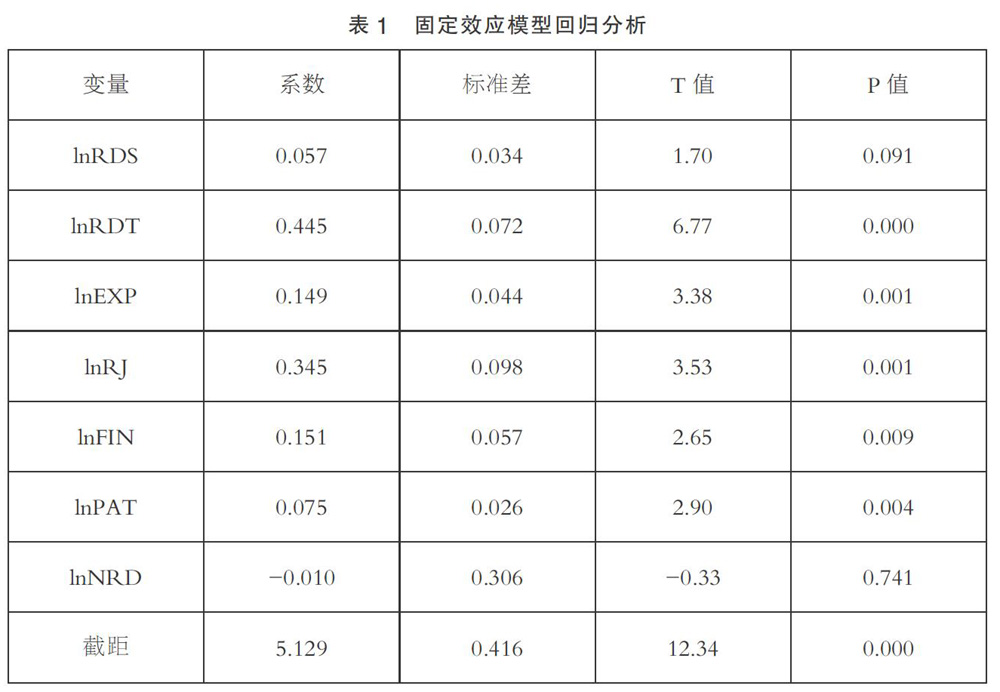

3.进行实证数据分析,该文用混合回归、固定效应模型、随机效应模型进行估计,见表1。

通过实证结果显示,变量lnRDT对因变量lnY的回归系数为0.445,并且通过0.01的显著性检验。说明它对新产品创新绩效的增长有积极影响。因变量lnY的变量lnRDS的回归系数为0.057,并且通过了0.1的显著性检验,表明R&D资本的投入有助于新产品的销售收入。变量lnEXP对因变量lnY的回归系数为0.149,并且通过了0.01的显著性检验,表明出口值对新产品的销售收入有正面影响。因变量lnY的变量lnRJ、lnPAT和lnPAT的回归系数分别为0.345、0.151、0.075,并且通过了0.01的显著性检验,表明主营业务收入、投资额、有效专利申请对新产品的销售收入有正面影响。变量lnNRD对因变量lnY的回归系数为-0.010,但未通过显著性检验,因此拒绝零假设。说明技术转型不会影响新产品的销售收入,也不是创新绩效的必要因素。

四、結论与启示

本文得出研发人力、研发资金的投入,主营业务收入,投资额,有效专利申请等对新产品销售收入都有显著性影响,即对创新绩效有正向关系,而技术改造对新产品销售收入的影响不大。我国技术创新的基础还很薄弱,需要重视技术创新这一块,尤其是高技术产业。提出以下建议。

第一,需要对于内部经费、人员、固定资产等进行投入,提高人力、经费的有效使用。第二,全面推行自主创新,让自主创新成为引导,培养创新人才,提高有效的专利申请数量,鼓励大家积极自主创新,保护知识产权,提高竞争优势。第三,根据企业或产业的实际情况,来采取相关措施来提高技术创新。

参考文献:

[1]Ehie I C, Olibe K. The effect of R&D investment on firm value: An examination of US manufacturing and service industries [J].International Journal of Production Enomics,2010,128(01):127-135.

[2]孙晓华,李明珊.研发投资:企业行为,还是行业特征?[J].科学学研究,2014,32(05):724-734.

[3]Parthasarthy R, Hammond J. Product innovation input and outcome: Moderating effects of the innovation process[J]. Journal of? Engineering and Technology Management,2002,19(01):75-91.

[4]Subramaniam M,Youndt M A.The influence of intellectual capital on the types of innovative capabilities[J].Academy of Management Journal,2005,48(03):450-463.

[5]Marvel M R,human capital and its effects on innovation radicalness[J].Entrepreneur ship Theory and Practice,2007,31(06):807-828.

[6]邵云飞,詹坤,汪腊梅.中国医药产业创新效率的BCC-Malmquist时空差异研究[J].科研管理,2016(S1):32-30.

[7]张华平.我国高技术产业创新效率变动分析——基于行业面板数据的实证研究[J].华东经济管理,2016,30(09):88-93.

[8]张治栋,甘卫平.我国区域高技术产业自主创新能力综合评价与分析[J].科技创新导报,2014,11(29):13-14+17.

(作者单位:烟台大学经济管理学院)

- 用PLC改造T68镗床主轴电动机电气系统

- 公共建筑通风空调系统节能改造研究

- 轨道交通地下空间开发策略研究

- 高层建筑深基坑支护施工技术分析

- 保定站房屋面虹吸雨水系统应用探讨

- 怒江州贡山县达卡当滑坡成因及破坏机制

- 纤维轻骨料混凝土高温力学性能研究

- 竖井反井法先导孔超前地质预测施工技术

- 雷诺护垫在沙颍河安徽段航道整治工程中的应用

- 纳米碳加热膜式节能油温机控制系统设计

- 南广铁路路基地基预应力砼管桩静压处理施工

- 浅埋隧道软弱围岩坍塌处理技术研究

- 播丫河特大桥悬浇连续梁合拢段施工技术探讨

- 贝雷梁便桥在既有车站新建旅客地道施工中的应用

- 感应电机的电磁设计

- 静态爆破技术在石质路堑施工中的应用分析

- “一堵一注”瓦斯抽采钻孔封孔工艺研究与应用

- 基于SWOT模型的城市地下综合管廊PPP模式分析

- “十百千”创新型企业培育发展现状分析及对策研究

- 浅谈下浮率招标模式下工程造价管控

- 建设项目全寿命周期集成化管理研究

- 多层次实验室公共科研平台建设探索

- 火力发电厂施工中存在的问题与策略研究

- 广州市共享单车发展中的协同治理研究

- 高校实验室气瓶安全管理初探

- suspension file

- suspensionfile

- suspensions

- suspicion

- suspicioned

- suspicioning

- suspicionless

- suspicions

- suspicious

- suspiciously

- suspiciousness

- suspiciousnesses

- sustain

- sustainabilities

- sustainability

- sustainable

- sustainably

- sustained

- sustainers

- sustaining

- sustainingly

- sustainment

- sustainments

- sustains

- suturally

- 堞口

- 堞楼

- 堞楼雉楼

- 堠

- 堠火

- 堠烟

- 堠程

- 堡

- 堡坞

- 堡垒

- 堡垒式的土石筑的小城

- 堡垒户

- 堡垒政策

- 堡垒,要塞

- 堡塞

- 堡壁

- 堡子

- 堡寨

- 堡聚

- 堡障

- 堤

- 堤内损失堤外补

- 堤和坝

- 堤和坝的总称

- 堤围