梁丽丽

[摘 要] 为了探索贷款风险分担和处置的市场化新路径,提高服务“三农”的能力,应进一步深化农村金融机构改革,探索“银保合作”新模式,借鉴机动车保险和财产保险,在农村金融机构试行贷款“双保险”,即“贷款违约责任强制险”和“贷款违约商业险”。贷款保险制度框架的核心是准确厘定基于客户或农村金融机构风险调整的差别保费费率,以及确定赔偿限额。待运行成熟后,在金融机构内全面推行,甚至运用到非存款类放贷组织及民间借贷中。

[关键词] 农村金融机构;试行贷款“双保险”;保险费率

[中图分类号] F830.59 [文献标识码] B

一、试行贷款“双保险”制度的必要性

目前,我国银行业由国有控股商业银行主导,市场垄断程度较高。这些银行凭借自身雄厚的实力与积累,再加上国家信誉的隐形担保,市场竞争优势明显。此外,随着金融对外开放的不断加大,大量外资银行纷纷涌入,并逐渐取得“国民待遇”,这些享有国际盛誉的银行,品牌效应极大,市场竞争力强。“与狼共舞”的农村金融机构则明显相形见绌,劣势明显,风险抵御能力低下,市场竞争力明显不足,尤其是信贷方面。由于农业具有天然弱质性,导致信贷风险相对较高,资产质量不高。但作为金融体系的重要组成部分,它却肩负着提供基础性的金融服务、配置“三农”资源、调节农村经济的社会责任。因此,亟需深化农村金融体制改革,鼓励和支持金融创新,构建风险处置机制建设,探索金融风险分担和处置的市场化路径,降低农村金融机构贷款经营风险,提高可持续发展能力。建议按照“政府支持、市场运作”原则,促进银保合作,加强贷款保险产品的设计与研发,参照机动车辆保险和财产保险的运作原理,在农村金融机构进行贷款“双保险”,即“贷款违约责任强制险”和“贷款违约商业险”试点。

由于农业银行是“六大行”之一,而农业发展银行又是政策性银行,二者代表性不强,因此建议选取除此之外的农村金融机构进行试点,包括农村商业银行、农村合作银行、农村信用社、中国邮政储蓄银行以及村镇银行,为全面推行贷款“双保险”制度探索经验。

二、贷款“双保险”制度的框架假设

众所周知,机动车保险分为“机动车交通事故责任强制保险”和“机动车商业第三者责任险”(俗称“交强险”和“商业险”),财产也有“信用保险”和“保证保险”之分。“他山之石,可以攻玉”。建议将二者有机结合,创设农村金融机构贷款“双保险”制度。具体而言,将贷款保险分为强制险和商业险两类。一是“贷款违约责任强制险”,属贷款保证保险性质。强制借款人投保,一旦其违约,无论何种原因,农村金融机构即可获得限额赔偿。二是“贷款违约商业险”,属于贷款信用保险性质。由农村金融机构依据自愿原则购买,一旦借款客户违约,即可获得限额赔偿。保险人为政策性保险公司或者选择现成的资质良好的保险公司,政府给予专向财政补贴。被保险人、保单所有人、受益人均为农村金融机构。投保人按照保险类别不同由银行(贷款行)或客户(借款人)分别担任。这样,信贷业务中的风险不对称问题便迎刃而解,在一定程度上保障了农村金融机构的利益,并从根本上提高了其抗风险的能力。

三、保险费率的基本设计

从经济意义上说,贷款保险是一种风险转移的过程。成千上万存在违约风险或者面临违约风险的投保人将一定的资金集中到保险人手上,当贷款违约带来损失时,由保险人将集中起来的资金进行经济补偿,以减缓农村金融机构的损失。贷款保险制度框架有两大核心:一是准确厘定基于客户或农村金融机构风险调整的差别保费费率,以向众多投保人收取保险费建立保险基金;二是确定赔偿限额。贷款“双保险”制度亦不例外。

相对而言,赔偿限额的确定比较简单。既要能够覆盖大部分贷款违约风险,保护农村金融机构的利益;又有一定限度,即最高赔偿金额,防止“道德风险”。保险人在规定的限额内,按照违约贷款本息的一定比率负责赔偿,超过限额的部分则不予赔偿。建议“贷款违约责任强制险”赔偿限额为违约本息的30%。“贷款违约商业险”赔偿限额为违约本息的50%。这样,一旦贷款违约,农村金融机构可获得违约本息80%的赔款,得以较大程度地减少损失,充分体现保险的分摊与补偿两大基本职能。

保险费率的准确厘定则要复杂一些。除了要遵循公平合理、保证偿付、相对稳定、增进社会福利等若干原则,还要通过差别保险费率(级差费率),根据违约风险程度进行适当调整风险大的费率高,风险小的费率低,从而体现公平合理的原则,使保险能够可持续发展。基于风险调整的差别保险费率具体依据保险类别分别确定。具体设计如下:

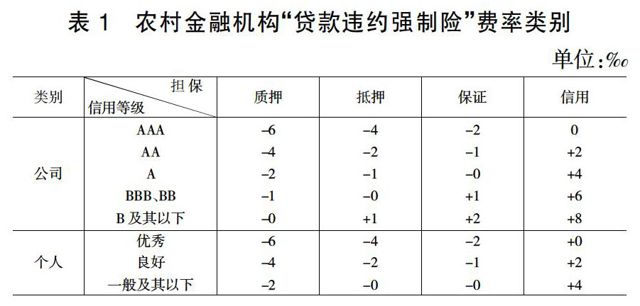

(一)“贷款违约责任强制险”费率的厘定

由于贷款保险属于金融创新,根本没有现成的经验可以借鉴,建议使用修正法之表正法,厘定“贷款违约责任强制险”费率。首先按照商业银行平均不良贷款率确定一个基准费率(例如:2014年前3季度不良率分别为1.04%、1.08%、1.16%,取平均数1.093%,即10.93‰),然后按照客户性质(个人或公司)、信用等级、担保方式设立一定的调整幅度(见表1),两者相加予以确定。然后,按贷款本金与费率之积计算出保险费,由客户缴纳。比如:某公司类AAA级客户申请抵押贷款100万元,保险费率为10.93‰-4‰,即6.93‰,应缴保险费则100×6.93‰=0.693万元,即6930元。

此外,为了鼓励投保人,特别是“贷款违约责任强制险”的借款客户诚信履约,减少违约风险,建议仿效机动车保险,实行保险浮动费率制度。根据投保人以往的信用记录,对信用记录良好的,实行无赔偿优惠,续贷并续保的保险费率下调,以资鼓励。反之,有违约的客户会被征收较高额保费。而违约频繁、违约金额高的客户则会被征收高额保费。

(二)“贷款违约商业险”费率的厘定

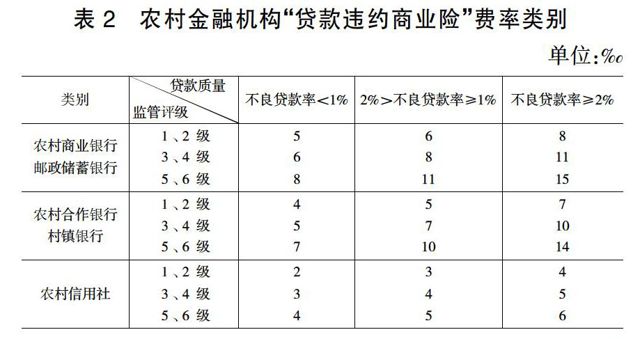

基于“贷款违约商业险”的投保人是农村金融机构,因此费率可根据银监会目前实行的骆驼评级法(CAMELS+,即对商业银行的资本充足、资产质量、管理、盈利、流动性和市场风险状况等六个单项要素进行评级,加权汇总得出综合评级,而后再依据其他要素的性质和对银行风险的影响程度,对综合评级结果做出更加细微的正向或负向调整。)的综合评级结果,结合不良贷款率指标,采取矩阵方式加以确定(见表2)。然后,按贷款本金与费率之积计算出保险费,由农村金融机构缴纳。比如:某1级农村商业银行,不良贷款率为1.5%,若发放100万元的贷款,可以自愿按照6‰费率购买保险,应缴保险费则100×6‰=0.6万元,即6000元。

综上,假如该农村商业银行发放此笔100万元的贷款,利率为8%,借款人必须支付6930元购买“贷款违约责任强制险”,同时银行自愿支付6000元购买“贷款违约商业险”。如果借款人未能如期履约,贷款银行即可以获得100×(1+8%)×80%=86.4万元的“双保险”赔款。这样就在较大程度上减少了农村金融机构的经营损失,极大提高了可持续发展的能力。

可见,在农村金融机构试行贷款“双保险”制度,在构建银保合作新模式进行有益探索,为农村金融风险管理寻找新的市场化路径,深化农村金融体制改革等方面都具有较强的现实意义。待在农村金融机构运行成熟后,再进行针对性的方案设计与论证,可以考虑将贷款“双保险”制度在金融机构内全面推行,甚至运用到非存款类放贷组织及民间借贷中。但值得注意的是,在推行此类保险时,要采取切实措施,避免信息不对称现象,防止出现逆向选择和道德风险,尤其要避免借贷双方相互勾结,联合骗保。

[参 考 文 献]

[1]胡斌,史本山,周圣,文忠平.商业银行贷款保险定价问题的新思路[J].上海金融,2013(6):28-33

[2]丁雁清.存款保险费率厘定的国际经验[J].中国金融,2014(2):86-87

[责任编辑:王凤娟]

- 早熟抗病黄瓜航育黄瓜2号的选育

- 高温胁迫对茄子影响的研究进展

- 植物bZIP转录因子及其耐盐性调控研究进展

- 水生蔬菜加工的现状及建议

- 42个中国南瓜自交系主要农艺性状多样性分析

- 线形辣椒新品种开蔬秀美的选育

- 西瓜枯萎病病原菌的室内药剂筛选

- 益果灵在樱桃番茄上的应用效果

- 不同苋菜品种的抗旱性比较

- 辣椒不同叶位叶片光合特性初探

- 菱花粉生活力测定方法研究

- 发酵菌剂与秸秆生物反应堆复配对越冬番茄生长特性的影响

- 0.1%氯吡脲可溶性液剂对三倍体西瓜果实生长和品质的影响

- 外源ABA对不同品种番茄种子萌发的影响

- 不同栽培模式对莲藕萌芽、产量及产值的影响

- 长期高温胁迫对温室型黄瓜产量及品质的影响

- 大棚不同地膜栽培对蔬菜生长及产量的影响

- 线椒新品种引种筛选对比试验

- 榕瓠一号瓠瓜高产栽培技术

- 武汉地区大棚冬瓜一年两收高效栽培技术要点

- 菏泽地区4种山药碳水化合物含量与多酚氧化酶活性的比较

- 海南不同类型耐盐辣椒品种筛选

- 与菜用大豆收割机配套的种植密度筛选试验

- 日光温室茄子新品种引种比较试验

- 翔安区中熟花椰菜新品种对比试验

- aim

- aim-at

- aimed

- aimer's

- aimers

- aimful

- aimfully

- aiming

- aimless

- aimlessly

- aimlessness

- aimlessnesses

- aims

- aim sth at sb

- aim-to

- aim²

- aim¹

- aing

- ain't

- air

- airbag

- air bag

- airbase

- airbases

- airborne

- 大而珍贵的物品

- 大而美

- 大而美丽

- 大而茂盛

- 大而重

- 大而重要

- 大耳

- 大耳儿

- 大耳朵

- 大耳窿

- 大耻奇辱

- 大联合

- 大聘

- 大聪明人,小事必朦胧;大懵懂人,小事必伺察

- 大肆

- 大肆不道

- 大肆作乐

- 大肆借题发挥,采取措施或行动,以达到某种目的

- 大肆公开张扬

- 大肆劫掠

- 大肆吹嘘

- 大肆宣传

- 大肆宣传,大造舆论

- 大肆宣扬

- 大肆宣扬某种说法