李素云

[摘 要] 随着世界对环保问题的重视,建立并实施环境成本制度日趋重要。环境成本核算只不过是一个手段,而重要的是它的分析应用问题。成本效益分析其基本原理是企业对若干方案进行分析、评价、优选最优方案时应用的一种方法。以某钢铁厂为例进行了分析,实施环保项目,不仅给企业带来了明显的经济效益,还带来了巨大的环境效益和社会效益。环境管理成本效益分析可以为管理者提供信息,及早发现企业存在的环境问题。

[关键词] 环境管理;成本效益分析;环境成本;环境效益

[中图分类号] F275 [文献标识码] B

[文章编号] 1009-6043(2017)04-0043-02

一、企业的环境问题

由于长期以来采取粗放型经济增长方式,企业单纯追求利润最大化,致使環境极度恶化,造成了企业的环境问题。主要表现为:在生产经营过程中,把未经处理的污水直接排入水域,把有毒有害气体物质直接排入大气,把固体废气物随地遗弃和堆放等,这些问题已经开始制约经济的增长,企业作为环境污染的主要制造者,必须进行环境管理,否则将带来严重的后果。

二、企业环境管理的成本效益分析

(一)基本原理

成本效益分析其基本原理是企业对若干方案进行分析、评价、优选最优方案时应用的一种方法。

(二)环境成本效益分析的步骤

1.弄清问题

2.环境功能的分析

3.确定环境破坏的程度与环境功能损害的关系

4.弄清各种对策方案,改善环境的程度

5.计算对策方案的成本,包括投资和运转费用

6.计算对策方案的环境效益

7.成本与效益现值的计算

PVC=∑Ct/(1+r)t,PVB=∑Bt/(1+r)t

8.成本与效益的比较

(1)净现值法:NPV=B-C

(2)成本效益的比较:BCR=B/C

(三)实例分析

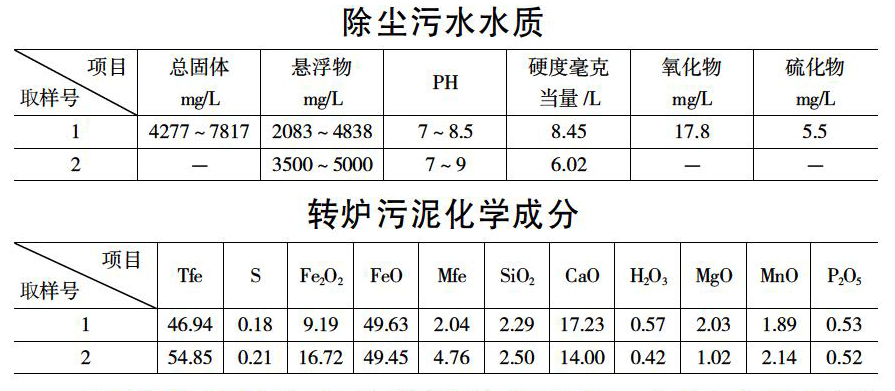

某钢铁公司有15吨氧气顶吹转炉三座,采用三吹二次作业方式,日产钢1000吨左右。烟尘采用未燃法湿式除尘方式,设计处理污水量为5000m3/吨,污染造块能力为40-60t/吨,炼钢转炉除尘污水水质和污泥化学成分见下表:

该投资项目的有关投资及产出是:厂房占地面积2108平方米。工程费用169.645万元。形成固定资产139.94万元,污泥团产量1400t/d,除尘废水循环率80%以上,每天根除污水7920立方米。参照当时的银行贷款利率,贴现率为5%,经济寿命为10年。(以上数字来源:武汉钢铁公司;《工业污染防治及技术经济分析》[M],冶金工业出版社,1991年版)

把废气悬浮物直接排入大气,对人体健康有害,造成蔬菜减产,对建筑材料的损害。政府每年对排污罚款30多万元。而投资项目在运行中需要的运行成本有动力消耗8.75万元,材料7.98万元,工资及附加费14.01万元,车间管理费0.62万元运输费0.58万元,综合折旧费5.99万元。钢铁的价格为3200元/吨,石灰价格为80元/吨,萤石价格为477元/吨。

1.外部环境成本的估算

(1)大气污染对人体健康的损失估算

大气污染导致呼吸系统疾患和肺癌死亡率增加,影响区内的人口为10万人。根据流行病调查结果,污染区内平均每人每年呼吸系统疾病的医疗费用为90.253元,清洁区医疗费用为20.956元。据调查,因呼吸系统疾病增加的病假天数,污染区为4.868d/(人.a)清洁区为0.832d/(人.a),污染区劳动人口8万人,其工资率用非农业人口每天创造的国民生产总值25元/d代替.目前,污染区肺癌死亡率平均损失工作15年,高出全国平均值4年,共计损失3000个工作年.每年职工创造国民生产总值8000元/(人.年)计,则大气污染对人体健康的总损失为C1为:C1=10×10000×(90.253-20.956)+8×10000×25×(40868-0.832)+3000×8000=3.90017×107(元)

(2)大气污染对附近蔬菜减产造成损失的估算

据调查,蔬菜因污染减产30%~50%,据对豇豆、南瓜、丝瓜、海椒、小白菜、萝卜、菠菜、茄子等九种蔬菜种植面积加权,蔬菜减产率为38.25%,污染区蔬菜种植面积为3000hm2,平均产量为31000kg/hm2,当时蔬菜平均价格为0.85元/kg,蔬菜因污染减产损失为C2:C2=3000×31000×38.25%×0.85=3.0236625×107

(3)大气污染对建筑材料损失的估算

据调查,中档油漆在污染区平均使用寿命为1年左右,而在清洁区使用寿命为2年左右。通常钢材用漆约占涂漆总量的50%左右,单位面积(1m2)用漆量以0.6kg计,涂漆钢约有15%用于室外,则污染区室外涂钢面积为3.05×104m2/a。根据化工产品价格,醇酸树脂类、氨基酸树脂类等常用中档漆的平均价格为14元/kg,不同规格钢材表面处理难以程度不一样,通常涂漆钢材的操作工时费用为油漆费用的2倍。即每平方米油漆钢的费用为25.2元。则大气污染对建筑材料的损失为C3:C3=3.05×104×25.2×2×(1/1-1/2)=0.7686×106(元)

2.对污染、损失费、污染治理费、经济效益的计算

污染损失费=原材料流失费+需缴的排污费+人体健康受害的损失费+对蔬菜造成的经济损失+对建筑材料造成的损失=3200×12500+80×20000+477×6000+3.90017×107+3.0236625×107+0.7686×106+30×10000=1.2916892×108(元)

如果企业采取环保措施,污染损失费就不需要作为企业的环境成本,转化为企业的环境收益。

污染治理费用(内部环境成本)=年运行费+污染治理设备的折旧费+工程费用

=37.93×104+13.994×104+169.645×104=2.21569×106(元)

经济效益=回收的原材料费+节约生产用水+减少的排污费+生产污泥团的收入+减少污染的社会经济损失费+回收并利用的石灰粉尘+萤石耗量的降低=3200×12500+80×20000+6000×477+42000+289000+532000+160000+286000+3.9001×107+3.0236625×107+0.7686×106=1.30177925×108(元)

3.环境成本效益比率

(1)环保项目实施前的成本效益比率=1.30177925×108/1.2916892×108=1.007811515

(2)环保项目实施后的成本效益比率=1.30177925×108/2.21569×106=58.75277

4.投资偿还期

投资偿还期按公式P=(B-C)·Crp式中Crp—现值因子,即Crp=[(1+i)n-1]/i·(1+i)n,则169.645×104=(1.30177925×108-2.21569×106)×[(1+5%)n-1]/5%×(1+5%)n,n=1.82(年)

5.十年净现值NPV

NPV=1.30177925×108×(P/A,5%,10)-169.645×104=1.003498433×108(元)

6.环境成本效益分析

实施前,环境污染损失費1.2916892×108元,成本效益比率仅为1.007811515;实施后,环境污染损失费大幅度的下降近乎为零,成本效益比率为58.75277,是实施前的约60倍,投资回收期1.82年。实施环保项目,不仅给企业带来了明显的经济效益(按当年该企业能源消耗计算,每从烟尘中回收1吨铁相当于节约525公斤标准煤,再按公司铁水成分和生产水平,以年产100万吨钢计,将转炉污泥造球炼钢,相当于每年从烟尘中回收铁12500吨,石灰20000吨,萤石6000吨),而且带来了巨大的环境效益和社会效益。

三、结论

笔者认为,“企业环境成本的核算只不过是一个手段,而重要的是它的分析应用问题。”环境管理成本效益分析可以为管理者提供信息,及早发现企业存在的环境问题。目前环境成本的研究还处于初级阶段,仍有许多的问题,如大气污染造成损失的数据的不好采取,所以没有足够的数据建立大气污染对环境造成的损失的剂量—反应模型,只简单地通过污染区与清洁区的对比。但只要沿着这一方向坚持不懈地努力,环境成本制度的建立和应用将会取得丰硕的成果。

[参 考 文 献]

[1]肖序.对企业环境成本应用的一些探讨[J].会计研究,2000(6):57

[2]肖序.环境成本论[M].北京:中国财政经济出版社,2000:5

[3]徐瑜青,王燕祥,李超.环境成本计算方法研究—以火力发电厂为例[J].会计研究,2002(3):58

[4]乐菲非,郑凤旺.关于环境会计的几点思考[J].会计之友,2002(2):16

[责任编辑:王凤娟]

- 马克思主义城市空间正义理论及其治理启示

- 全球治理国内研究回顾与展望

- 乡村“互联网+网格化”服务管理的演变趋势、模型构建与运作规则

- 人工智能在城市治理中的应用逻辑与风险应对

- 修辞手法在党政公文写作中的运用研究

- 张家界革命老区的历史贡献及精神内涵

- “让书写在古籍里的文字活起来”的经验和启示

- 整合养老保险“多轨制”需建立普惠制公共养老金

- 我国农民专业合作社发展中的金融支持问题研究

- 新时代中国特色社会主义人权观之理论探究

- 互联网软法治理的生成逻辑、问题与路径

- 城市群生态共建共治共享的生态补偿问题研究

- 基于合作治理视角的长株潭城际轨道交通优化策略

- 推进批评和自我批评常态化探析

- 以党校教育助推全面从严治党

- 乡村治理现代化的重要路径

- 重大疫情下的公众心理调适

- 美好生活视角下优化社会治理的四重维度

- 单位内部巡察个别谈话策略分析

- 网络民粹主义及其对意识形态安全的挑战

- 项目进村中技术理性的折耗

- 党内法规程序的法治向度

- 地方性党内法规制度建设的困境与完善进路

- 公共卫生事件风险沟通中社会信任问题研究

- 坚持人民至上的逻辑理路

- indirectcost

- indirect cost

- indirectexport

- indirect export

- indirect exporting

- indirection's

- indirectlabour

- indirect labour

- indirect loss

- indirectloss

- indirectly

- indirectmaterials

- indirect materials

- indirectness

- indirectnesses

- indirect object

- indirect objects

- indirectoverhead

- indirect overhead

- indirectparticipation

- indirect participation

- indirect result

- indirectsale

- indirect sale

- indirect speech

- 饮食俭约

- 饮食和衣服

- 饮食品的滋味

- 饮食失调

- 饮食奢侈

- 饮食奢侈无度

- 饮食奢侈浪费

- 饮食寝兴等一切日常生活状况

- 饮食常温,四体皆春

- 饮食店卖的鸭头——中看不中吃

- 饮食文化

- 饮食有节,衣宜宽松

- 饮食有节,起居有常,不妄作劳

- 饮食服务市场

- 饮食极其讲究

- 饮食清淡

- 饮食用的器具

- 饮食男女

- 饮食知节疾病少

- 饮食简单,生活简朴

- 饮食粗劣

- 饮食约而精,园蔬逾珍馐

- 饮食节俭

- 饮食菜肴

- 饮食菩萨